УПРАВЛЕНИЕ ОСНОВНЫМИ СРЕДСТВАМИ

Как было показано выше (табл. 2.1), активы предприятия разделяются на оборотные и внеоборотные. В составе внеоборотных активов основным элементом и базовым объектом финансового менеджмента выступают основные средства (основной капитал), к которому относится часть имущества предприятия, используемая в качестве средств труда в процессе производства в течение долгосрочного периода (более одного года).

Главной целью управления основным капиталом является обеспечение его достаточности для нормального функционирования и развития предприятия, а также наиболее эффективное его использование в целях максимизации экономических и финансовых результатов деятельности.

Основные задачи в области управления основным капиталом состоят в следующем:

• определение необходимого объема основных средств для обеспечения нормальной деятельности предприятия;

• формирование рационального состава источников для финансирования воспроизводства основного капитала;

• обеспечение рационального состава и структуры основных средств;

• максимизация уровня эффективности использования основного капитала в производственно-хозяйственной деятельности предприятия.

Практически технология управления основными средствами сводится к выбору и последовательному использованию в управленческом цикле методов и инструментов реализации управленческих решений.

Технологии в области управления основными средствами включают:• методы определения потребности предприятия в основных средствах;

• определение комплекса показателей состава, структуры и движения основных средств, а также алгоритмов их расчета;

• способы формирования и привлечения внутренних и внешних источников финансирования инвестиций в основной капитал;

• способы разработки форматов и формирования плановой и учетной документации, содержащей информацию об основных средствах;

• определение состава и методология расчета показателей использования основных средств;

• выбор и методологию определения критериев для принятия управленческих решений по управлению основными средствами.

Потребность предприятия в основных средствах (для действующих основных фондов) может быть достаточно просто определена с помощью следующего расчета:

|

где ОСдл - планируемая потребность предприятия в основных средствах, р.; ОСпред - стоимость основных средств на начало планируемого периода; 1пр - индекс изменения объема производства продукции; АКи - изменение коэффициента интенсивного использования основных средств; АКэ - изменение коэффициента экстенсивного использования основных средств.

После определения общей потребности в основных средствах на расчетный период должны быть разработаны инвестиционные решения, связанные с вопросами состава, структуры и источников привлечения финансовых инвестиционных ресурсов на плановый (расчетный) период.

Для действующих основных фондов основными источниками являются внутренние собственные финансовые ресурсы, главным образом, чистая прибыль и амортизационные накопления, которые в числе внутренних источников финансирования основных средств занимают значительное место.Амортизационные отчисления производятся в процессе амортизации основных фондов, представляющей особый экономический механизм постепенного перенесения стоимости основных средств на производимую продукцию в целях возмещения и накопления денежных средств для последующего воспроизводства основного капитала.

Величина и динамика амортизационных отчислений в большой степени зависит от используемых формы и метода начисления амортизации. Различают две формы амортизации - обычную и ускоренную. Обычная амортизация отличается использованием нормы амортизации, установленной исходя из срока полезного использования (СПИ) основных фондов. Ускоренная амортизация предполагает использование коэффициента ускорения, на который корректируется (умножается) обычная норма амортизации. Коэффициент ускорения находится в следующих пределах: 1 < Ку < 2 (для техники, переданной по лизингу - 3).

Применение ускоренной амортизации является своеобразной финансовой льготой и связано с рядом преимуществ для предприятия:

• ускоренная амортизация позволяет увеличить приток финансовых средств, увеличить объемы собственных финансовых ресурсов субъекта хозяйствования;

• она способствует активизации процесса обновления основных фондов и росту их научно-технического уровня;

• механизм ускоренной амортизации позволяет более адекватно учесть моральный износ технических средств и в определенной степени нивелировать влияние инфляции на реальную стоимость амортизационных накоплений;

• при использовании ускоренной амортизации становится возможным применение механизма «налогового щита». Однако, следует учитывать, что применение ускоренной амортизации ведет к росту издержек предприятия и меняет их

структуру (с точки зрения соотношения переменных и постоянных расходов в них), что может нежелательно сказаться на финансовой устойчивости хозяйствующего субъекта.

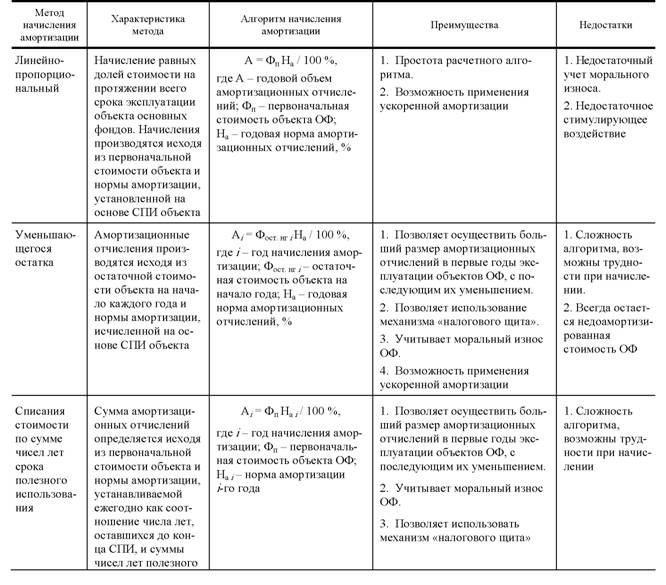

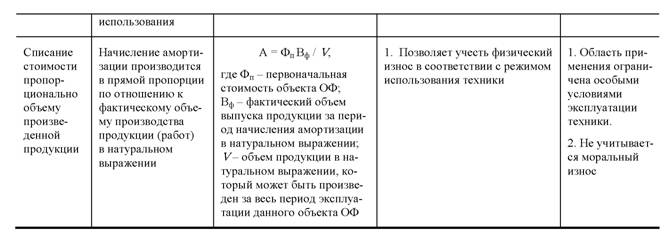

Данные формы амортизации могут быть использованы в рамках различных методов амортизации.

В настоящее время предприятиям рекомендуются к использованию следующие методы начисления амортизации:• линейно-пропорциональный метод;

• метод уменьшающегося остатка (убывающей стоимости);

• метод списания стоимости по сумме чисел лет срока полезного использования;

• метод списания стоимости пропорционально объему произведенной продукции (работ).

Характеристика этих методов приведена в табл. 2.2 .

Начисление амортизации связано не только с формированием инвестиционных ресурсов для финансирования основных средств, но и оказывает значительное влияние на налогообложение и финансовые результаты

2.2. Сравнительная характеристика методов начисления амортизации

|

деятельности предприятия. Все эти аспекты необходимо учитывать в управлении основными средствами, имея в виду, что от правильного выбора срока полезного использования основных средств, установления нормы амортизации, выбора метода исчисления амортизационных отчислений во многом зависят важнейшие параметры производственно-хозяйственной деятельности предприятия.

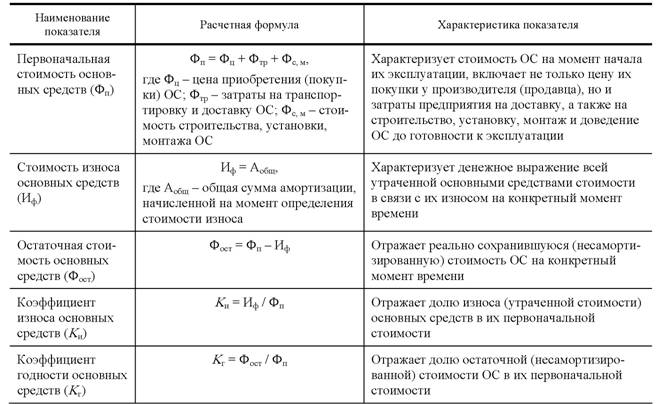

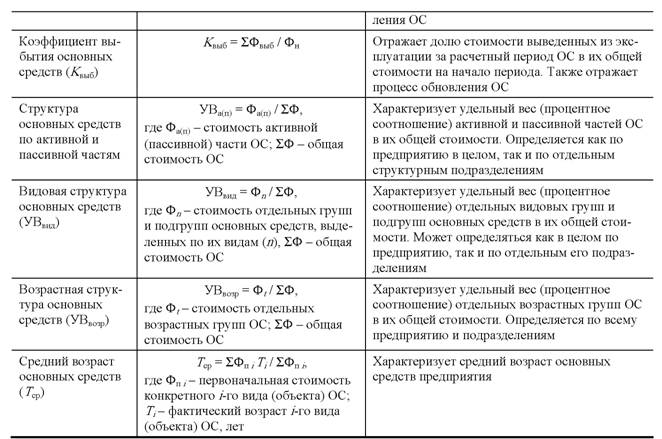

На качество и результаты работы предприятия оказывают большое влияние состояние, структура и динамика основного капитала, что делает их важнейшими параметрами менеджмента. Количественно они характеризуются целым комплексом показателей, которые приведены ниже (табл. 2.3).

Сведения о составе, движении и амортизации основных средств содержатся в разделе 3 формы № 5 «Приложение к бухгалтерскому балансу». Однако, они недостаточны для полной характеристики и качественного управления основным капиталом. Кроме того, они отражают только данные фактического бухгалтерского учета, планирование же этих показателей, как правило, не ведется. В рамках системы управления основными средствами должны быть разработаны и введены в действие документы внутрифирменного планирования и управленческого учета, содержащие детальные и полные сведения о состоянии, структуре, динамике основного капитала.

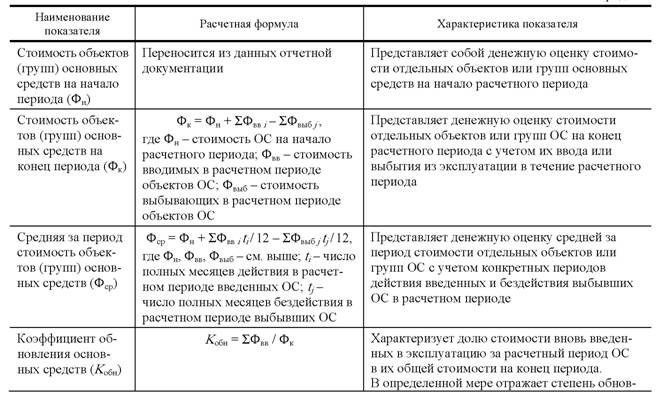

Примерный формат таких документов представлен в табл. 2.4, 2.5.В представленной табл. 2.4 отражаются сведения о стоимости основных средств на начало и конец расчетного периода, их введении и выбытии в этом периоде, сведения о начислении амортизации по группам основных средств. Эта информация дает возможность рассчитать еще целый ряд важнейших показателей: коэффициенты обновления и выбытия, коэффициенты износа и годности ОС. Тем самым можно представить достаточно полную и обоснованную картину состояния и движения стоимости основных средств в разрезе их групп.

В рамках управленческого учета рекомендуется формировать документ, отражающий подробную, детальную информацию о каждом отдельном объекте основных средств (табл. 2.5).

В результате несложной обработки этой первичной информации можно получить представление о видовой, технологической, возрастной структуре основных средств предприятия, рассчитать средний возраст оборудования, оценить степень изношенности техники и ее пригодности для дальнейшего использования.

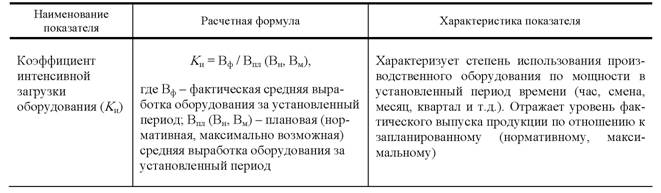

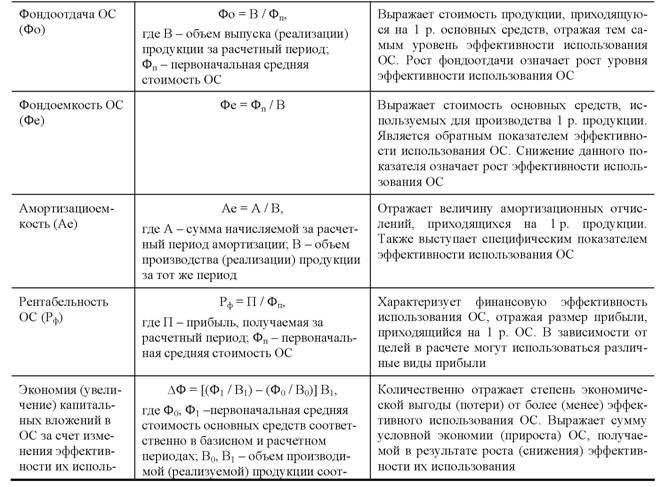

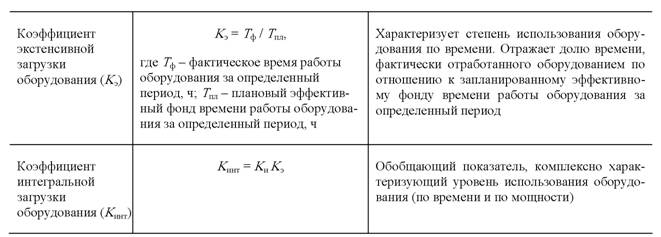

Принятие управленческих решений в системе управления основным капиталом должно базироваться на обоснованных качественных критериях. Т акими критериями выступают показатели использования основных средств и, прежде всего, показатели эффективности их использования. Система показателей использования основных средств представлена в табл. 2.6.

2.2. Сравнительная характеристика методов начисления амортизации

|

2.3. Показатели состояния, структуры и динамики основных средств |

|

|

2.4. Состояние и динамика основных средств предприятия за_____________ год |

| Группы ОС | Стоимость на начало расчетного периода, тыс. р. | Поступило за расчетный период, тыс. р. | Выбыло за расчетный период, тыс. р. | Стоимость на конец расчетного периода, тыс. р. | Сумма амортизации на начало расчетного периода, тыс. р. | Начислено амортизации за расчетный период, тыс. р. | Сумма амортизации на конец расчетного периода, тыс. р. |

| 2.5. Сведения об объектах основных средств предприятия на 1.01. года |

| Наименование объекта ОС | Первоначальная стоимость, тыс. р. | Дата ввода в эксплуатацию, число, месяц, год | Срок полезного использования, лет | Сумма износа, тыс. р. | Остаточная стоимость, тыс. р. |

| 2.6. Показатели использования основных средств предприятия |

|

|

|

|

| Показатели эффективности использования основных средств |

| Прополжение табл. 2.6 |

| зования (ДФ) | ветственно базисного и расчетного | |

| периодов |

Технические и технологические решения, принимаемые в рамках организационно-технических мероприятий, а также плановые решения, связанные с определением потребности в основных средствах, с объемами и структурой инвестиций, выбором форм и методов начисления амортизации, с формированием состава и структуры основных средств, должны обеспечивать качественный рост использования основного капитала и увеличение финансовой отдачи. Если предлагаемые в области основных средств плановые решения не приводят к росту эффективности или, тем более, понижают ее уровень, такие планы не могут быть приняты и должны быть пересмотрены.

При принятии управленческих решений по результатам контроля и анализа основных средств достигнутые параметры использования основного капитала сравниваются с запланированными. В случае выявления отрицательных отклонений должны быть определены их причины, выявлены основные факторы, снижающие эффективность использования ОС, и разработана система мер по устранению негативных воздействий и корректировке хода процесса управления основными средствами.

Система резервов улучшения использования основного капитала предприятия, на базе которых разрабатываются меры по совершенствованию управления основными средствами, может быть представлена следующим образом.

1. Техническое совершенствование средств труда:

• техническое перевооружение на базе комплексной автоматизации и гибких производственных систем;

• замена устаревшей техники, модернизация оборудования;

• ликвидация узких мест и диспропорций в производственных мощностях предприятия;

• механизация вспомогательных и обслуживающих производств;

• внедрение прогрессивных высокопроизводительных и ресурсосберегающих технологий.

2. Увеличение времени работы машин и оборудования:

• ликвидация и использование бездействующего оборудования (сдача в аренду, лизинг, реализация и пр.);

• сокращение сроков ремонта оборудования;

• снижение целосменных и внутрисменных простоев;

• изменение сменного режима в сторону увеличения числа смен.

3. Улучшение организации и управления производством:

• внедрение и использование прогрессивных методов и систем организации труда, технологий и производства;

• улучшение системы обеспечения производства материально-техническими ресурсами;

• проведение грамотной амортизационной политики;

• разработка и внедрение комплексной системы управления основными средствами, основанной на современных методах планирования ОС, управленческого учета, контроля и анализа состояния, динамики, структуры и эффективности использования основного капитала, с использованием современных информационных технологий;

• формирование и развитие системы материального стимулирования роста эффективности использования основных средств.

Рассмотренные методы и инструменты управления основными средствами при их грамотном и адекватном применении позволяют повысить качество управления основным капиталом, что оказывает безусловное положительное влияние на важнейшие показатели производственно-хозяйственной и финансово-экономической деятельности предприятия.

2.2.

Еще по теме УПРАВЛЕНИЕ ОСНОВНЫМИ СРЕДСТВАМИ:

- 5.3. Управление денежными средствами и их эквивалентами. Определение оптимального уровня денежных средств [2, 7, 24]

- 1.4.6. Управление основным капиталом, методы управления денежным оборотом

- § 2. Прокат (ст. 626-631). Комментария нет § 3. Аренда транспортных средств (ст. 632-649) 1. Аренда транспортного средства с предоставлением услуг по управлению и технической эксплуатации (ст. 632-641) 212. Какие отличительные признаки выделяет практика для договора аренды транспортных средств с экипажем?

- Лекция № 1. Общие сведения о системах автоматического управления и регулирования. Основные принципы управления.

- 66. Система управления — систематизированный (строго определённый) набор средств сбора сведений о подконтрольном объекте и средств воздействия на его поведение, предназначенный для достижения определённых целей.

- 1.1. Основные понятия: управление, организация, персонал, управление персоналом.

- §3. Аренда транспортных средств 1. Аренда транспортного средства с предоставлением услуг по управлению и технической эксплуатации

- 2. Аренда транспортного средства без предоставления услуг по управлению и технической эксплуатации (ст. 642-649) 217. Возможно ли передать транспортное средство без экипажа в бессрочное пользование?

- 2. Аренда транспортного средства без предоставления услуг по управлению и технической эксплуатации Статья 642. Договор аренды транспортного средства без экипажа

- Управление денежными средствами и их эквивалентами

- Управление потоками денежных средств предприятия

- Управление оборотными средствами - балансирование между рисками

- Управление движением денежных средств

- 10.2. Использование средств маркетинга в антикризисном управлении

- ж. Технологические средства и управление правами

- 1. Аренда транспортного средства с предоставлением услуг по управлению и технической эксплуатации

- Основные средства