Структура доходов и расходов бюджета Европейского Союза

Размер бюджета ЕС ограничен в размере, хотя имеется тенденция увеличения размера бюджета: если в 1957 году при образовании ЕЭС бюджет интеграционного объединения составлял 80 млн.

евро, после 1965 года он был значительно увеличен в размере, а в 2010 году составил уже 141,5 млрд. евро.В сравнении, бюджет Германии на 2010 года составит 239,6 млрд евро в доходах и 325,4 млрд евро в расходах, Испании 115,597 млрд евро в доходах и 146,960 млрд евро в расходах, Словении - 15,286 млрд евро в доходах и 17,346 млрд евро в расходах (см. приложение № 1

к диссертации).

Таким образом, размер бюджета Европейского Союза сопоставим с бюджетом Испании. Однако при этом в 2010 году бюджет ЕС составил всего 1,04% валового национального дохода стран Союза. Для сравнения, федеральный бюджет Соединенных Штатов Америки равен порядка 20% ВВП США, в Канаде - 18% ВВП государства. В среднем по странам Европейского Союза национальные бюджеты равны 48% национального дохода.[56] Бюджет Германии и Испании составляет 40% ВВП государства, Словении - 44% ВВП страны.

Бюджет Европейского Союза имеет следующую структуру:

1. Сводная ведомость доходов и расходов, которая состоит из таких сведений, как:

• предполагаемый доход в течение финансового года;

• предполагаемый доход в течение предыдущего финансового года и доход в течение года;

• ассигнования в течение рассматриваемого финансового года и предыдущего финансового года;

• расходы по взятым обязательствам;

• график платежей в последующих финансовых годах;

• соответствующие комментарии по каждому разделу.

2. Отдельные разделы, подразделенные на сметы доходов и расходов для каждого института Европейского Союза (в соответствии со структурой, предусмотренной для сводной ведомости доходов и расходов).

Доходы и расходы бюджета Европейского Союза ограничены:

- договорами.

Согласно договорам, бюджет Евросоюза не должен быть дефицитным: доходы должны покрывать все расходы.- лимитом расходования бюджетных средств, одобренным правительствами и парламентами стран-участников ЕС. Платежи из бюджета Европейского Союза осуществляются из расчета так называемого «потолка собственных ресурсов», в настоящее время лимит установлен на уровне 1,24% от валового национального дохода стран-участниц ЕС. В среднем это означает, что каждый житель стран Европейского Союза платит 293 евро в счет общего бюджета ЕС.

- Многолетним финансовым рамочным планом, одобренным Европейским парламентом, Советом Министров и Европейской комиссией. C помощью данного инструмента контролируется расходная часть бюджета в определенный промежуток времени.

В Европейском Союзе предусмотрено два механизма формирования бюджета:

- многолетний финансовый рамочный план;

- ежегодный бюджет Союза.

Многолетний финансовый рамочный план и ежегодный бюджет Союза составляются в единой валюте - евро.

Понятие «многолетнего финансового рамочного плана» впервые введено Лиссабонским договором, хотя в европейской практике многолетнее финансовое планирование применялось с 1988 года.

Многолетний финансовый рамочный план составляется на период не менее пяти лет и призван обеспечивать упорядоченное изменение расходов ЕС в пределах его собственных ресурсов. Финансовый рамочный план фиксирует суммы ежегодных потоков, ассигнований на обязательства по категории расходов и ежегодного потолка ассигнований на платежи. Финансовый рамочный план может предусматривать любые иные положения для осуществления эффективной ежегодной бюджетной процедуры[57].

В настоящее время действует финансовый рамочный план на семилетнюю перспективу на 2007 - 2013 годы (см. приложение № 6 к диссертации). План одобрен странами-членами Европейского Союза в декабре 2005 года и принят 17 мая 2006 года, когда Европейский парламент, Комиссия и Совет подписали межинституциональное соглашение[58].

Механизм многолетнего финансового планирования сравнительно недавно стал применяться в финансовом менеджменте. Так, например, в Германии механизм стал применяться в начале XXI века и предполагает разработку финансового плана государства на 4 года. Испания и Словения данный механизм финансового планирования не используют.

Теперь остановимся на рассмотрении основных показателей ежегодного бюджета Европейского Союза. Обязательным условием является то, что ежегодный бюджет Союза должен соблюдать многолетний ежегодный финансовый план.

При составлении ежегодного бюджета Союза руководствуются тем, что финансовый год начинается 1 января и заканчивается 31 декабря.

Неиспользованные до конца финансового года ассигнования из бюджета Союза (кроме ассигнований, относящихся к расходам

на содержание персонала) могут переноситься на другой период продолжительностью не более одного следующего за ним финансового года.

На уровне национальных государств Евросоюза разрабатываются собственные бюджеты, которые не зависят от программ, реализуемых на уровне бюджета Союза; бюджеты стран ЕС ограничены только бюджетными ограничениями, речь о которых шла в параграфе 1.2 настоящей диссертации. •

Остановимся на рассмотрении доходов и расходов бюджета Евросоюза.

Если под государственными доходами принято принимать текущие денежные и имущественные переводы средств из частного сектора в государственную казну, то в случае Европейского Союза (принимая во внимание, что Союз объединяет двадцать семь государств, находящихся на довольно высокой степени интеграции) доходы представляют собой централизованные финансовые ресурсы Союза для выполнения его функций.

Политика доходов, в соответствии с экономической теорией, должна быть направлена на сбор средств в целях формирования фонда денежных средств, с помощью которого можно осуществлять воздействие на макроэкономическое равновесие. При этом в случае ЕС происходит финансирование из общего бюджета тех направлений, которые являются наиболее приемлемыми с политической точки зрения, а не с точки зрения воздействия на макроэкономическое равновесие.

В соответствии со статьей 310 Договора о функционировании Европейского Союза[59], все расходы Союза должны предусматриваться на каждый финансовый год и включаться в бюджет, при этом бюджет должен быть сбалансированным в доходах и в расходах.

Для достижения совместных целей Евросоюз наделяет себя средствами. Бюджет Союза в полном объеме финансируется за счет

собственных ресурсов[60]. Еще при подписании Римского договора 1957 года учредители европейского интеграционного объединения решили, что бюджет интеграционной структуры, которая в настоящее время именуется Европейским Союзом, должен иметь независимое финансирование: «Союз достигает свои цели надлежащими средствами»[61].

Источники доходов определяет Совет. В рамках законодательной процедуры допускается вводить новые категории собственных ресурсов или отменять какую-либо из существующих категорий. Данное решение вступает в силу только после одобрения государствами-членами ЕС.

В соответствии с Решением Совета от 7 июля 2007 года № 2007/43 6/ЕС ресурсы Европейского Союза[62] включают два основных источника:

- доходы от внешней торговли со странами, не входящими в Евросоюз, в виде пошлин общего таможенного тарифа и иных пошлин и сборов. Их размер определяется непосредственно правовыми актами Евросоюза.

- отчисления со стороны стран-членов, которые формируются:

• на основании единообразной ставки применительно к налогу на добавленную стоимость, взимаемому в государствах-членах;

• в зависимости от объема валового национального продукта.

Таким образом, существующая система собственных ресурсов предусматривает поступление средств в союзный бюджет по трем основным направлениям (более подробно см. приложение № 7 диссертации):

1. Поступления от так называемых «традиционных собственных ресурсов», которые в настоящее время обеспечивают порядка 12% поступлений в союзный бюджет и складываются из:

- таможенных сборов - сборы, взимаемые с товаров, привозимых в Евросоюз извне.

Сборы платятся в пункте поступления, а дальше беспрепятственно могут перевозиться до пункта назначения (это и стало основной причиной взимания сборов в пользу бюджета Союза, так как страна, в которую пребывает товар и где платятся сборы, не обязательно является пунктом продажи товара);- доходов от сельскохозяйственной деятельности - это доходы от торговли сельскохозяйственными товарами со странами, не являющимися членами Евросоюза. Данный вид сборов был введен в 1962 году в связи с тем, что сельское хозяйство стало одной из основных опор развития европейской интеграции;

- взимания налога на сахар - это сбор за производство и хранение сахара в Европейском Союзе сверх установленной квоты и является преимущественно налогом, взимаемых со стран-членов ЕС, нежели со странами извне интеграционного объединения.

2. Взимание НДС. Данный вид сборов был введен в 1980 году, когда европейскому объединению потребовались дополнительные финансовые ресурсы для реализации совместных направлений политики. НДС обеспечивает до 11% поступлений в бюджет Европейского Союза.

3. Взносы стран-членов Евросоюза, рассчитываемые на основе уровня ВНП страны (до 2005 года взносы стран-членов ЕС рассчитывались на основе ВВП государств) на уровне 1,24% от ВНП государств (согласно Многолетнему финансовому рамочному плану на 2007 - 2013 годы). Введены в бюджет ЕС в 1988 году с целью увеличения финансирования совместных направлений политики. В настоящее время взносы стран-членов ЕС являются основным источником поступлений в общий бюджет и составляют порядка 77% финансовых ресурсов Европейского Союза.

Также весьма незначительную часть поступлений в бюджет составляют средства, не относящиеся к «собственным ресурсам» Союза: к их числу можно отнести уплату налогов и другие вычеты из заработной платы

служащих Евросоюза, банковский процент, взносы государств, не являющихся членами ЕС, в реализацию европейских программ, возврат неиспользованных средств, проценты по- несвоевременным выплатам и другое.

Данные средства также включаются в общий бюджет ЕС и составляют, как правило, менее 1% бюджета Союза.В 2010 году больше всего средств в бюджет Союза поступило от Германии (23,7 млрд евро), Франции (20,3 млрд евро) и Италии (16,2 млрд евро), Великобритании (13,2 млрд евро) и Испании (11,3 млрд евро)[63].

«Собственные ресурсы» являются надежным источником дохода, так как государства-члены ЕС не могут отклониться от перечисления указанных средств в бюджет Союза.

Система собственных ресурсов основана на следующих принципах:

• обеспечение Евросоюза независимыми финансами;

• следование принципам, заложенным в учредительных договорах;

• достижение политически приемлемого баланса во взносах стран- членов ЕС;

• содействие должному исполнению целей объединения государств;

• уважение ряда других политических обязанностей, таких как обеспечение прозрачности и доступности бюджета для граждан Евросоюза.

Итак, в структуре системы «собственных ресурсов» предусмотрены налоговые поступления, которые составляют порядка 23% средств бюджета Союза, в то время как в бюджетах Германии, Испании и Словении налоговые поступления составляют от 80 до 90% бюджетных средств.

Таким образом, налоговые взносы в бюджет Союза складываются из доходов от «традиционных собственных ресурсов» и НДС. Порядка 80% средств бюджета Европейского Союза составляют неналоговые поступления в виде взносов стран-членов Европейского Союза.

Структура бюджетов, государств-членов* Европейского- Союза" предусматривает такие налоги, как подоходный* налог на физических лиц (более 1/3 всех поступлений в бюджет), налог на* корпорации (порядка 20% * доходов* бюджета), налог на добавленную • стоимость (1∙5% бюджета), а также промысловый,* поземельный, автомобильный налоги, налог на имущество, таможенные пошлины, акцизы и прочие.

Таким образом, по структуре налоговых взносов .бюджет Союза* также отличается от бюджетов рассматриваемых европейских государств.

Основные направления расходной части бюджета определяются многолетним финансовым рамочным планом.

Расходы институтов Европейского Союза определяются ежегодно в бюджете Союза. В соответствии со статьей 316 Договора о функционировании Европейского Союза расходы Европейского парламента, Европейского совета и Совета, Комиссии, а также Суда Европейского Союза предусматриваются для* каждого из них в отдельных частях бюджета, без ущерба специальному режиму для некоторых совместных расходов.

В соответствии со статьей 310 Договора о функционировании Европейского Союза[64] осуществление расходов, включенных в бюджет, требует предварительного принятия юридически-обязательного акта Союза, который создает правовою основу совершения бюджетных расходов.

До вступления в силу Лиссабонского договора в 2009 году, расходы Евросоюза были разделены на обязательные и необязательные[65], однако сейчас все расходы Евросоюза являются в равной степени обязательными.

В многолетнем рамочном плане Евросоюза предусмотрена следующая классификация расходов ЕС:

- расходы на устойчивое развитие (конкурентоспособность и сплочение в целях достижения экономического роста и полной занятости);

- расходы на устойчивое использование и охрану природных ресурсов (расходы на сельскохозяйственную и морскую политику);

- расходы на создание пространства свободы, безопасности и справедливости;

- расходы на внешнеполитическую деятельность;

- административные расходы;

- компенсационные расходы.

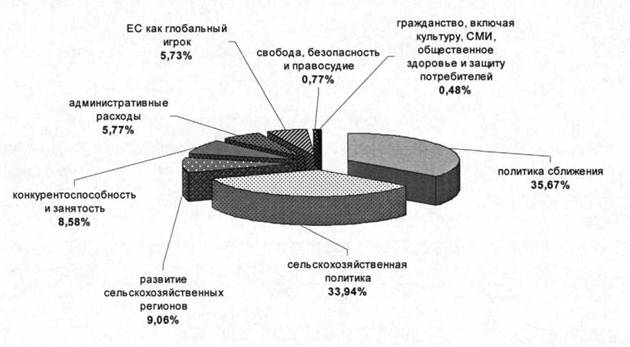

Основные направления финансирования из бюджета Союза в соответствии с Многолетним финансовым рамочным планом на 2007 - 2013 годы (см. приложение № 6 к данной диссертации) отражены на рисунке № 1.

Рисунок № 1.

Основные направления финансирования из бюджета Союза

(в % от общего бюджета Союза)66

66 Источник: составлено автором на основе данных: Decision of the European Parliament and of the Council of 18 December 2007 amending the Interinstitutional Agreement of 17 May 2006

on budgetary discipline and sound financial management as regards the multiannual financial framework № 2008/29/EC ∕∕ Official Journal of the European Union, 10/1/2008, № L 6/7. - P. 7-8.

Таким образом, основная часть расходов бюджета Союза содержит трансфертные расходы[66] и лишь порядка 6% затрат приходится на трансформационные расходы[67].

Состав расходов бюджета ЕС в значительной степени отличается от бюджетов европейских государств (см. приложение № 1 диссертации), что отражено в рисунке № 2.

Рисунок № 2. Сравнительный анализ бюджета ЕС с бюджетами Германии, Испании и Словении по основным направлениям финансирования

(в % от общего объема финансирования)[68]

Существуют следующие различия в направлениях финансирования бюджета Союза с бюджетами европейских государств:

- расходы на стимулирование развития экономики и регионов являются превалирующими в бюджете Союза (76% бюджетных средств), в то время как в Германии на данную статью расходов приходится 10% средств, в Испании 7,6% средств, в Словении 11% средств. Это объясняется целями интеграционного объединения по улучшению экономического положения европейских государств и отдельных регионов;

- расходы на социальное обеспечение в ЕС незначительны по размеру составляют порядка 1% бюджета, в то время как социальные расходы Германии составляют 46% бюджета, Словении - 49,8% бюджета, Испании - 56,7% бюджета. Это свидетельствует о том, что социальная политика практически не регулируется на коммунитарном уровне;

- расходы на внутреннюю безопасность, оборону и международную деятельность в Евросоюзе составляют всего 0,6%, в то время как в Германии 12%, в Испании - 6,3%, в Словении - 6,8% бюджета;

- расходы на исследования, науку, образование, культуру, а также на финансовую и административную деятельность в бюджетах Европейского Союза и стран-членов Евросоюза сопоставимы.

Говоря о преимуществах структуры бюджета ЕС необходимо подчеркнуть, что он довольно прост и прозрачен. При этом по основным статьям расходования и основным источникам поступления средств бюджет Европейского Союза трудно соотнести с бюджетами государств-членов Евросоюза.

1.4.

Еще по теме Структура доходов и расходов бюджета Европейского Союза:

- Анализ путей создания оптимальной структуры бюджета Европейского Союза

- Глава 3. Перспективы развития бюджета Европейского Союза

- Механизм разработки и контроль исполнения бюджета Европейского Союза

- Глава 2. Становление и развитие бюджета Европейского Союза

- Расходы и доходы территориальных бюджетов

- Система поступления средств в бюджет Европейского Союза и возможности ее оптимизации

- 1.3 Бюджетная классификация РФ. Доходы и расходы бюджетов разных уровней.

- Состав доходов и расходов бюджета

- Государственный бюджет: доходы и расходы

- Основные виды расходов и доходов государственного бюджета.