Система поступления средств в бюджет Европейского Союза и возможности ее оптимизации

Доходы Европейского Союза формируются с целью обеспечения своевременного финансирования административной деятельности институтов Союза и совместных направлений политики ЕС.

Нетто-плателыциками союзного бюджета являются Германия, Франция, Италия, Великобритания, Бельгия, Дания, Финляндия, Австрия, Люксембург, Швеция, Кипр, а также с 2009 года Ирландия.

Государства- члены отдают от 0,01 до 0,49% ВНП государства в пользу развития интеграционного объединения. До 2009 года к числу нетто- плателыциков относились Нидерланды, которые «переплачивали» порядка 0,40% ВНП государства в пользу бюджета Союза, однако в 2009 году стали нетто-получателями бюджетных средств, получив на 117,7 млн евро больше, чем заплатили. Более подробная информация изложена в приложении № 15.Как уже говорилось в параграфе 1.3, основой формирования бюджетных средств является система собственных ресурсов. Учитывая, что система собственных ресурсов была введена только в 1970 году, до этого периода времени поступления от стран-членов ЕС основывались практически на желании или нежелании государств вносить взносы в бюджет.

К достоинствам существующей системы собственных ресурсов ЕС можно отнести тот факт, что Союз обладает постоянным источником доходов и обеспечивает надежные поступления в союзный бюджет. К недостаткам — в первую очередь то, что жители Европы не могут повлиять на размер перечислений: государство воспринимается как плательщик налогов, а не совокупность граждан.

При том, что размер бюджета Евросоюза постоянно увеличивается, происходит также и изменение источников поступления средств бюджета.

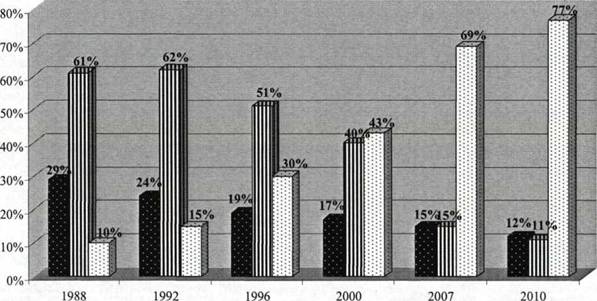

Рисунок № 4 отражает основные изменения в структуре поступления средств в бюджет Союза в период с 1988 по 2010 годы.

Итак, если в 1988 году основным источником поступлений в общий бюджет ЕС являлись перечисления от НДС, в настоящее время более 70% выплат приходится на отчисления из стран-членов.

Кроме того, отчисления от НДС постоянно снижались, равно как и доходы от «традиционных собственных ресурсов».Рисунок № 4.

Поступление средств в бюджет ЕС по источникам, 1988 - 2010 годы

(в % от всех поступлений)[158].

■ традиционные собственные ресурсы Ш НДС ? взносы стран-членов ЕС

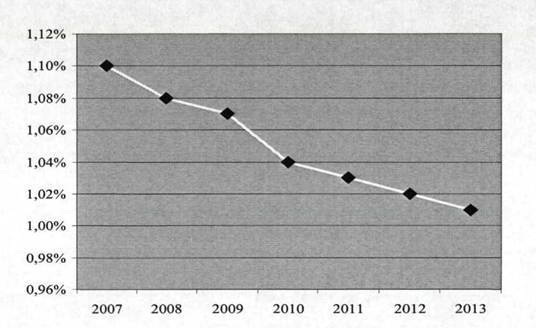

Несмотря на то, что отчисления из стран-членов являются основным источником поступления денежных средств в бюджет ЕС, в период с 2007 по 2013 годы предусматривается постепенное уменьшение указанных выплат. Для иллюстрации обратимся к рисунку № 5.

Рисунок № 5.

Уровень ВНП государств-членов ЕС, установленный для обеспечения взносов в общий бюджет с 2007 по 2013 годы[159].

Итак, если в 2007 году предусматривалось перечисление в бюджет Союза 1,10% ВНП государств-членов ЕС, то в 2013 году государства-члены ЕС перечислят в пользу Европейского Союза лишь 1,01% ВНП.

В условиях экономического кризиса и, как следствие, уменьшения ВНП государств-членов ЕС, в ближайшее время следует ожидать уменьшения размера отчислений в бюджет Евросоюза. Также Лиссабонский договор предусматривает появление и, соответственно, необходимость финансирования новых должностей ЕС (президент Европейского совета и верховный представитель Европейского Союза по внешней политике). Все это может поставить под угрозу платежеспособность бюджета Союза.

Кроме того, начиная с 1988 года, система поступления средств в бюджет Союза (в части определения источников доходов) не претерпела существенных изменений, в то время как на коммунитарном уровне произошли изменения, требующие дополнительного финансирования.

Следует отметить, что в Евросоюзе имеется ряд инструментов, которые могут быть применены для финансирования непредвиденных обязательств и которые не включены в существующую систему собственных ресурсов.

Среди них фонд солидарности ЕС (создан в 2002 году в целях оказания, быстрой финансовой поддержки в случае крупных чрезвычайных ситуаций), Инструмент свободы действий (направлен на финансирование расходных обязательств Евросоюза, которые не могут быть профинансированы из общего бюджета ввиду ограничений перечислений от уровня ВНП государств), резервный фонд помощи в чрезвычайных ситуациях (позволяет оказать гуманитарную поддержку третьим странам в чрезвычайных ситуациях), фонд регулирования европейской глобализации (направлен на обеспечение поддержки рабочим)[160].Однако данный вид финансирования не является постоянным.

У европейских политиков и научных деятелей не раз возникал вопрос о необходимости создания единой системы поступления средств в бюджет ЕС. Существует несколько точек зрения на этот вопрос, перечислим основные:

1. Введение специального налога, который платится Евросоюзу, так называемого «налога ЕС». Это одно из самых первых предложений в области реформирования доходной части бюджета ЕС. Идея разрабатывалась европейскими аналитиками (например, французский экономист Ф. Куше) и была поддержана Европейской комиссией в 2004 году.

Исследователи, выступающие «за» введение единого европейского налога, говорят о многих преимуществах данной системы поступления средств. Согласно нашему мнению, основными преимуществами введения налога ЕС стали бы его прозрачность и автономность.

Прозрачность — это один из основных аргументов, заключающийся в том, что у жителей Европы появится понимание, каким образом осуществляется поступление средств в союзный бюджет, так как в настоящее

время «система собственных ресурсов» является малопонятной для европейцев. Как показало социологическое исследование, проведенное Евробарометром в 2006 году, только 11% респондентов заявили, что перевод подоходного налога с национального уровня на коммунитарный будет способствовать укреплению в сознании народа, что они являются жителями Европы[161]. Кроме того, как пишут в своем исследовании экономисты М.

Нава и С. Гоулард, Европейский парламент «является единственным парламентом мира, в круг полномочий которого входит обсуждение расходов бюджета, но не входит обсуждение источников формирования бюджета, в то время как оба вопроса обязаны обсуждаться на уровне парламента»[162].Автономность - единый европейский налог позволит уменьшить зависимость от существующих источников доходов. Как пишут исследователи Еврокомиссии, налог создаст «достаточный уровень автономности от национальных богатств, в связи с чем снизится тенденция к узкой направленности на национальный интерес»[163].

Европейские исследователи[164] предлагают немало вариантов единого европейского налога. Обратимся к рассмотрению основных предложений и подчеркнем основные их преимущества и недостатки:

1) Измененный налог на добавленную стоимость (идея Европейского Парламента 1994 года). Налог будет состоять из двух ставок - применяемой на уровне Союза и национальными государствами. Основным преимуществом применения данного вида налога будет являться то, что в ЕС уже есть опыт применения данного механизма, он способен

обеспечить устойчивый денежный поток в бюджет Союза, а к недостаткам - невозможность применения налога к определенному виду товаров.

2) Налог с доходов корпораций. По оценке Европейской комиссии, в 2007 году сборы от налога с доходов корпораций составили 2,6% ВВП двадцати семи стран ЕС, при этом самый низкий показатель был у Германии -1,1% ВВП, самый высокий у Люксембурга - 6% ВВП[165]. К преимуществам налога можно причислить возможность увеличения межстранового сотрудничества и инвестиционной активности, а к недостаткам — необходимость проработки вопроса с нормативно-методической точки зрения, включая гармонизацию национальных законодательств.

3) Экологический налог, или «эко-налог»[166], основанный на принципе взимания большего налога с видов деятельности, причиняющих вред экологической обстановке и влияющих на здоровье нации.

Среди разновидностей эко-налога можно назвать следующие:- налог на выбросы углекислого газа. По оценке Европейской комиссии, в 2006 году сборы от налога составили 2,6% ВВП стран ЕС. При этом от введения данного вида налога больше всего выиграет Франция, чьи взносы в бюджет снизятся с 16,3% до 11,2%, а взносы Польши, напротив, возрастут с 2,4% до 8% от общего бюджета.[167]

- налог на энергию;

- выдача разрешений на выбросы:

Введение налога может служить более эффективному перераспределению ресурсов, а также появлению нового постоянного источника дохода в союзном бюджете, однако может привести к проблемам с определением стоимости капитала.

4) Акцизы на табачную и алкогольную продукцию. Одним из преимуществ введения данного вида налога будет то, что этот процесс не потребует гармонизации национальных законодательств, а недостатком — то, что данный налог ляжет в основном на плечипотребителям.

5) Перечисление прибыли национальных государств от сеньоража в пользу общего бюджета Союза (налог на денежный доход банков). Однако, согласно нашему мнению, применение данного вида налога нецелесообразно, учитывая, что большая часть стран ЕС являются членами зоны евро.

6) Налог на коммуникации (связь). Данный налог подразумевает наличие множества разновидностей под-налогов (в области транспорта, перевозок, связи и прочих), что с административной точки зрения будет являться довольно громоздко и неэффективно.

7) Подоходный налог с населения. Несмотря на то, что введение данного налога на коммунитарном уровне могло способствовать появлению в бюджете ЕС надежного источника доходов, для его реализации необходимо политическое решение в области того, что будет являться налоговой базой, каков будет размер налога, также потребуются серьезные законодательные изменения. Несмотря на то, что все страны Союза применяют данный налог, законодательная база существенно разнится.

8) Налог на финансовые транзакции. Несмотря на простоту введения данного налога, он может способствовать разрушению существующей системы размещения капитала и финансовых инвестиций в ЕС.

9) Денежный сбор на решение проблем изменения климата, взимаемый с авиакомпаний. Хотя данный вид налога, согласно точке зрения Еврокомиссии, не сможет обеспечить постоянных поступлений в союзный бюджет[168], мы полагаем, что для решения коммунитарных проблем он может оказаться довольно эффективным.

10) Налог на информационные потоки и телекоммуникации. В Западной Европе находится 444 млн пользователей Глобальной системы связи (GSM), в Восточной Европе еще 350 млн (включая Россию и Украину). Таким образом, каждый житель Европы пользуется услугами GSM. Средний доход от взимания налога на информационные потоки и телекоммуникации в среднем по Евросоюзу равняется 1,344 млрд евро.[169] Данный вид налога охватил бы практически всех жителей ЕС и обеспечил устойчивое поступление средств в союзный бюджет.

11) Налог на имущество. Этот вид налога довольно сложно реализовать на территории всего ЕС, так как он относится преимущественно к ведению местных властей и не обеспечивает значительные поступления в бюджет.

Комиссия ЕС в 2004 году издала исследование, в котором предполагается, что для создания эффективной системы поступлений средств в бюджет Союза необходимо введение трех видов налогов — налог с доходов корпораций, измененный НДС и энергетический налог[170]. Другие виды налогов тоже могут быть применены, но не должны быть основными.

Экономист Е. Рубио приходит к аналогичному заключению о необходимости введения трех видов налога, при этом среди них измененный НДС, налог с доходов корпораций и эко-налог[171].

Немецкие исследователи Центра европейских экономических исследований С. Остерлох, Ф. Хайнеман и Ф. Мол в работе «Пересмотр налога ЕС»[172] сделали расчеты по экономическим результатам от введения скорректированного НДС, налога на табак, алкоголь, топливо, углекислый газ, керосин и налога на международные валютные операции, а также

сделали оценку поддержки введения1 данных видов налогов в Совете ЕС (более подробно см. приложение № 20). Авторы пришли к выводу, что в Совете найдут наибольшую поддержку[173] введение налога на международные валютные операции и налога на керосин. При этом более всего выиграют: Словения при введении налога на международные операции, Словакия при введении налога на керосин и Финляндия от введения налога на табак. Среди тех, кто проиграет от введения налогов, оказались: Болгария от введения налогов на табак и углекислый газ, Латвия от введения налога на алкогольную продукцию и Люксембург от введения налога на топливо и налога на международные валютные операции.

Существует и множество доводов «против» введения единого европейского налога[174], к числу которых можно отнести следующие:

- увеличится налоговое бремя на определенную(ые) категорию(ии) граждан;

- не ясен механизм распределения налогового бремени между европейскими государствами;

- отсутствует теоретическая и практическая база разработки внедрения единого европейского налога;

- для граждан Евросоюза будет сложно понять, почему они должны платить налоги в пользу ЕС. Для осознания этого должны сломаться многовековые стереотипы населения;

- и, наконец, «если существующая система не разрушена, не трогай ее»[175].

До настоящего времени идея введения единого европейского налога не реализована ввиду многих причин, и основными из них, согласно нашему мнению, заключаются в том, что довольно проблематично ввести налог,

который, с одной стороны, не задевал бы интересы налогоплательщика, . ас другой - не создавал новые налоговые и административные преграды вдобавоклк существующим в национальныхгосударствах игна уровне Союза. Также внастоящеевремя bEGне г существует административных структур, . которые способны взять ответственность по разработке и внедрению налога.

При этом с 2010 года в/ Евросоюзе активно обсуждается возможность введения всеобщего прямого энергетического налога. В первые идея возникла еще в 2005 году, но не обсуждалась на официальном уровне, так как введение налога, неизменно приведет к увеличению цен на нефть и газ и прочее. По заявлению еврокомиссара по вопросам налогообложения А. Семета, в качестве первоочередного? мероприятия планируется введение^ «минимальной ставки налога на углероды» на. всей территории: Союза. Данная идеяг была поддержана Европейской, комиссией; президентом Европейского Совета, а также Францией и Швецией, при этом Великобритания высказалась против.[176]

2. Создание так называемого «общего коррекционного механизма».

Идея выражена Министром финансов Германии Теодором Вайгелем в 1996 году. Основной целью является? избежание чрезмерно высоких нагрузок на отдельные государства путем предоставления коррекционных платежей? для частичного возмещения убытков, понесенных страной ввиду сложного экономического? положения.. На практике введение? механизма могло бы стать дополнением механизма, применяемого . в отношении Великобритании, который основан., на. вычислении разницы между платежами страны и платежами из бюджета ЕС, направленными в страну. Полученная разница ограничена определенной пороговой величиной; определяемой в качестве процента, от ВНП? государства. При. превышении порогового значения стране возмещают разницу. ’

В 2004 году Еврокомиссия предложила к рассмотрению создание следующей системы общего коррекционного механизма:

- каждому государству дать право использовать льготу при внесении взносов в бюджет Союза;

- право на применение льготы будет инициировано, когда взносы государства достигнут границы в -0,35% от ВНП страны;

- уровень возмещения будет составлять 66% снижения цены от чистых взносов страны;

- максимальное совокупное возмещение должно находиться в переделах 7,5 млн евро в год.

Основным преимуществом введения данного механизма стало бы создание равных условий для всех стран ЕС в части внесения взносов в союзный бюджет.

3. Создание так называемого «общего, но ограниченного коррекционного механизма». Основной идеей является та же, что и при общем коррекционном механизме: все государства, обладающие чрезмерными показателями, освобождаются от бремени внесения платежей с помощью коррекционного механизма. Разница лишь в том, что в случае ограниченного коррекционного механизма при расчете нагрузки на государство применяются не все статьи затрат. В расчет берутся только платежи государству(а) в определенных политических областях. Из затрат исключаются национальные общественные блага (товары и услуги).

Например, немецкие экономисты Ф. Хайнеман, Ф. Мол и С. Остерлох в работе «Выбор реформы Системы собственных ресурсов ЕС» делают вывод о необходимости построения доходов бюджета ЕС по следующим 177

принципам :

- полное свертывание поступлений от НДС;

177 Heinemann F., Mohl Ph., Osterloh S. Reform Options for the EU Own Resources System. - Mannheim: Zentrum fiir Europiiische Wirtschaftsforschung, Research Project 8/06, 18 January 2008 P. 9.

- принятие в качестве основного- источника доходов, отчисления из стран-членов ЕС, основанные на ВНП государств;

- установление общего, но ограниченного коррекционного механизма:.

- «Общий»- подразумевает,, что механизм необходимо применить

в отношении всех стран-членов ЕС, а; «ограниченный» означает, что будет применен только в отношении определенных направлений политики. В так называемую, «корзину №,1» войдут такие, направления- совместной европейской политики, которые либо невозможно измерить, либо- их реализация приемлема в. отношении всех государств-членов. В . «корзину 2» войдут такие направления совместной политики, которые не признаются всеми государствами-членами, либо являются неприемлемыми (например, сельскохозяйственная политика). В, отношении «корзины № 2» и будет применен общий; но ограниченный коррекционный.

178 ‘

механизм..

Мы полагаем; что третья идея реформирования системы доходов бюджета Союза имеет довольно серьезный- недостаток — она .требует кардинальной перемены структуры поступления средств, в . бюджет Союза, существующей в, настоящее время, что повлечет за собой-большие издержи и проблемы при введении.

Ни одна из.трёх перечисленных идей реформирования доходной части бюджета Союза (создание налога(ов) ЕС, «общего- коррекционного механизма» и «общего, но ограниченного коррекционного механизма») не была реализована. И основные причины тому негибкость бюджетной системы ЕС, а также необходимость принятия соответствующего политического решения на. коммунитарном, уровне,, чего; до сих пор не было сделано.

При этом в настоящее время Европейский Союз полностью обеспечивает постоянное поступление средств в бюджет Союза для финансирования административных расходов и совместных направлений

178 Hcinemann F., Mohl Ph., Osterloh S. Op. cit. Р. 10. . ,

политики, в связи с чем, согласно нашему мнению, существующая система поступления средств в бюджет ЕС не требует существенного пересмотра. Рассмотренные идеи изменения системы поступления средств в бюджет Союза не лишены недостатков.

Самым оптимальным, в соответствии с нашими представлениями, могло бы стать закрепление лимита перечислений из государств-членов, рассчитанных на основе ВНП страны, не только в процентном соотношении, но также и в денежном выражении. В этом случае удалось бы избежать угрозы снижения доходов при снижении ВВП государств.

Подводя итоги настоящей главы диссертационного исследования, хочется привести точку зрения европейских исследователей и политических деятелей Марко Бути и Марио Нава на европейский бюджет. В труде под названием «В направлении к Европейской бюджетной системе» они пришли к следующим выводам о месте и роли бюджета Европейского Союза: «Благодаря маленькому размеру, приверженностью исторически сложившимся традициям, а не ориентации на приоритеты сегодняшнего, времени, а также из-за недостаточной гибкости бюджет ЕС играет скромную роль в экономической политике Евросоюза и в зоне евро. Это приводит де-факто к тому, что ЕС осталось без одного из самых важных инструментов экономического руководства - без бюджета»[179].

Очевидно, что сегодня бюджет Европейского Союза представляет собой «пережиток прошлого»[180] и не является важным инструментом экономической политики ЕС.

Высказывание может быть подтверждено следующими основаниями:

- по своему размеру бюджет Евросоюза не сопоставим с бюджетом ни одной из стран ЕС, что не соответствует целям развития интеграционного объединения. Так, бюджет ЕС на 2010 года составил всего 1,04% валового национального дохода стран Союза;

- бюджет Союза благодаря приверженности исторически сложившимся традициям превратился в* механизм перераспределения средств между станами-участниками Евросоюза с точки зрения «справедливости» распределения выплат между государствами-участниками ЕС;

- в условиях применения многолетнего бюджетного планирования невозможно перераспределить финансирование в соответствии с потребностями настоящего времени, особенно актуальным вопрос стал- с развитием мирового финансово-экономического кризиса и прочее.

Большинство исследователей вопроса бюджетной политики Европейского Союза сходятся во мнении, что бюджет Союза не отвечает основным направлениям развития ЕС, так же как и задачам Союза в целом. Финансирование сельского хозяйства, отрасли, обладающей небольшими перспективами в области занятости населения и экономического роста, до сих пор остается на уровне 40% всех затрат бюджета, в то время как на финансирование образования, исследовательской деятельности и инфраструктуры едва дотягивает до 1/3 общего размера бюджета, а распределение средств на такие важнейшие сферы сотрудничества, как проведение внешней и оборонной политики, политики безопасности, иммиграции и защиты прав человека ничтожно мало.

Существующий баланс бюджета Европейского Союза представляет собой «игру с нулевой суммой», в которой поступления в виде чистого денежного потока в одну страну производятся путем чистого денежного оттока из другой страны. Кроме того, довольно часто игра основана исключительно на национальных интересах, а не на коммунитарных.

Еще по теме Система поступления средств в бюджет Европейского Союза и возможности ее оптимизации:

- Глава 3. Перспективы развития бюджета Европейского Союза

- Структура доходов и расходов бюджета Европейского Союза

- Глава 2. Становление и развитие бюджета Европейского Союза

- Анализ путей создания оптимальной структуры бюджета Европейского Союза

- Механизм разработки и контроль исполнения бюджета Европейского Союза

- Принципы построения бюджетной системы Европейского Союза

- Перспективы реформирования бюджетной системы Европейского Союза

- § 3.1. Система соглашений Европейского Союза в области полицейского сотрудничества

- Бюджетная система Европейского Союза в условиях глобального финансово-экономического кризиса

- 3. Системы социального страхования в странах Европейского союза

- ГИЛЁВА АННА АЛЕКСАНДРОВНА. Формирование и использование общего бюджета Европейского Союза. Диссертация на соискание ученой степени кандидата экономических наук. Москва - 2011, 2011

- Особенности осуществления юрисдикции Суда Европейского Союза в рамках Европейского сообщества по атомной энергии

- увеличение налоговых и неналоговых поступлений в бюджет государства

- 1. Доходы (как поступления в бюджет)

- Глава 1. Теоретические основы бюджетного устройства Европейского Союза

- 5. Обеспечение интересов России при расширении Европейского Союза

- § 1.1. Становление и развитие компетенции Европейского Союза в области уголовного процесса

- Место бюджетной политики в экономическом устройстве Европейского Союза

- § 1.3. Компетенция Европейского Союза в области полицейского сотрудничества после реформы Лиссабонского договора

- 28. Региональная политика в странах Европейского союза