Перемещение налогов и распределение налогового бремени

Цель данного раздела — выявить наиболее важные формы и последствия воздействия налогов на экономику — на распределение налоговых тягот и доходов, на повеление потребителей и производителей, на движение, распределение ресурсов и денег между различными сферами экономики, на предпочтения производителей и потребителей.

Затем на этой основе пояаляется возможность уточнить условия оптимизации воздействия налоговой системы на экономикуНалогоплательщики могут приспосабливаться к действующим налогам двумя основными способами: I) меняя формы, структуру, интенсивность своей деятельности, тем самым уменьшая размер своих налоговых обязательств перед государством, 2) перемещая налоговое бремя на других дни.

Если отдельные виды товаров и услуг, отдельные сферы или направления экономической деятельности облагаются в большей мере, чем другие, участники рынка отдают предпочтения другим товарам и услугам, сферам или напраалениям экономической деятельности. Так эти участники рынка легально уменьшают общий размер своих налоговых обязательств. Участники рынка могут также фактически перекладывать полностью иди частично свои налоговые обязательства на других лиц Например, если увеличены налоги на отельные товары, производители, повышая на них иену, перекладывают бремя налога на потребителей. Это называется перемещением вперед. Если покупатель перекладывает налоговое бремя на производителей, например вынуждая их при введении либо увеличении налога продавать им товар по прежним иенам, тогда это называется перемещением назад.

Эффекты перемещения налогов обязательно необходимо учитывать в экономической политике государства Как мы видели в предыдущем разделе, введение либо увеличение налогов на отдельные товары непосредственно создает негативные искажающие эффекты в механизме рыночных отношений: уменьшает объемы производства и потребления налогооблагаемых товаров, увеличивает расходы покупателей и снижает доходы производителей Кроме того, введение либо увеличение налогов на отдельный товар изменяет пропорцию распределения ресурсов в обществе, при которой достигалось наиболее полное удоалетворение потребностей потребителей.

Неличие эффекта перемещения налога приводит к тому, что указанные негативные последствия распространяются не только на производителей и потребителей налогооблагаемого товара, но и на других участников рынка Сокращение производства налогооблагаемого товара привадит к снижению спроса на капитал и материальные ресурсы для производства этого товара, которые поставляют предприятия смежных отраслей, а также к уменьшению спроса на рабочую силу.

Увеличение цен на налогооблагаемый товар приводит не только к сокращению потребления этого товара, но и к уменьшению реальных доходов потребителя и частичному замещению потребления налогооблагаемого товара товарам и-замен и гелям и. То есть увеличение цен на отдельный налогооблагаемый товар приводит к изменению структуры потребления потребителей В цены на товар встраивается информация, искажающая реальные издержки производства и сравнительную опенку привлекательности (отношение предельной полезности товаров к предельным издержкам) приобретаемых товаров.

Налогообложение, особенно избирательное налогообложение либо его повышение по отношению к отельным товарам, искажает оценку сравнительной привлекательности, то есть прибыльности производства отдельных товаров. Прибыльность товаров налогооблагаемых искусственно уменьшается по сравнению с прибыльностью товаров не налогооблагаемых. Налогообложение искажает оценки сравнительной привлекательности производства и покупки отдельных товаров Перераспределение экономических ресурсов производителей и финансовых ресурсов покупателей оказывается не вполне точным, не вполне соответствующим реальной эффективности производства и полезности приобретаемых товаров. В итоге эффективность функционирования рынка уменьшается

Все эти последствия необходимо принимать во внимание, когда вырабатываются решения о введении новых налогов или об изменении ставок действующих налогов. Необходимо оценивать, кто понесет основные тяготы налога, а также где, в каких сферах главным образом будут реализованы искажающие эффекты налогообложения Для этого в первую очередь следует изучать закономерности перемещения налогов.

Следует также думать о том, возможно ли, в какой мере и каким образом можно уменьшить эффекты искажения рыночных сигналов, возникающие вследствие налогообложения и ухудшающие распределение экономических и финансовых ресурсов в экономике.Совокупность физических и юридических лиц, на которых в койне концов ложится бремя уплаты налогов, предстааляет собой сферу действия налогов. Поскольку существуют различия между теми, кто непосредственно в соответствии с законодательством уплачивает налоговые платежи государству, и теми на кого реально ложатся расходы по уплате данных платежей, постольку различают номинальные и действительные налоговые ставки.

Номинаіыюй налоговой ставкой называют отношение суммы налоговых обязательств к величине того, относительно чего определяют размер налоговых начислений (то есть к единице измерения налоговой базы) Действительные налоговые ставки показывают отношение реально уплачиваемого данным субъектом налогового бремени к величине его дохода Конкретный результат перемещения налога до некоторой степени зависит от того, какой налог перемешается — специфический или стоимостный. Специфический налог уплачивается на единицу блага, стоимостный — от стоимости объекта налогообложения. Стоимостный налог растет по мере увеличения цен, например в результате инфляции, и падает вместе со снижением цен. Специфический налог остается стабильным при изменении цен. Эго делает его более приалекательным для участников рынка Однако для государства в условиях инфляции пояаляется необходимость время от времени пересматривать величины налога.

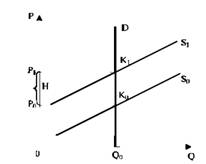

Конкурентный рынок. Рассмотрим сначала, как распределяется налоговое бремя на конкурентных рынках Чтобы выявить закономерности перемещения налога, проанализируем рынки с абсолютно эластичным и абсолютно неэластичным спросом и предложением. Предположим сначала, что спрос на товар абсолютно неэластичен, то есть объем покупок не зависит от цены (рис. 4.|). Предположим также, что устаноален новый специфический налог в размере Н, включаемый в цену товара.

В этом случае Рп — равновесная цена до установления налога на данный товар, Н — величина налога Поскольку покупатель не может сокрэтить объем покупок при повышении цены — в этом и выражается абсолютно неэластичный спрос, — все удорожание товара за счет ввеления нового налога (или увеличения действующего) оплатит именно он

Производитель же увеличит свои совокупньіе издержки на величину налога Соответственно график предложения сдвинется вверх и влево (предложение уменьшится) из положения S0 в положение S] - Р| — новая иена, которая целиком включает в себя весь налог Н"

Рі = Ро+Н (41)

Рис. 4 І Расідецечете налогового бремени на конкурентном рынке при абсолютно неэластичном спросе

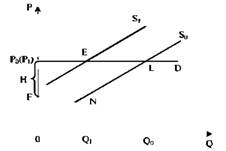

Если же спрос абсолютно эластичен (D на рис. 4.2), производитель просто не сможет навлзать покупателю никакое, даже самое незначительное, повышение йены, тогда (по определению абсолютно эластичного спроса) величина спроса уменьшится до нуля.

Рис 4 2 Расіфежлеміе налогового бремени на конкурентном рынке

при абсолютно эластичном спросе

Следовательно, производителю придется уплатить налог за счет своего дошла, включив налог в состав совокупных издержек. Тогда объем предложения уменьшится С уровня So ДО S|, при котором продажная цена Р| осталась на уровне Ро и включает предельные издержки Q[N и величину налога EN = Н. Совокупный доход производителя уменьшится, первоначальный его объем равен площади прямоугольника OQnLPo; доход после введения налога равен площади прямоугольника OQ|NF Доход производи геля в расчеге на единицу продукции уменьшится ровно на величину налога.

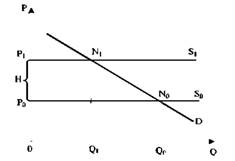

При абсолютно кеэлвстичном предложении (S| на рис. 4 3), производитель не может сократить производство при уменьшении цены, то есть вынужден сбывать фиксированный объем продукта при любом изменении равновесной цены Р0 на рынке

Поэтому производитель не может изменить объем продаж, повлиять на величину спроса, а следовательно, переложить хотя бы часть дополнительных расходов, связанных с введением налога, на потребителя При прежнем уровне цены Р,=РП производитель вынужден будет заплатить налог Н за счет уменьшения своего валового дохода Доход производителя с каждой единицы проданного товара уменьшается ровно на величину налога.

Ряс. 4.3. Расіфеоелетне налогового бремени на конкурентном рынке при абсожггно неэласпвнюм предложении

Наконец, при абсолютно эластичном предложении (рис 44) график предложения, то есть предельных издержек, параллелен горизонтальной оси При самом незначительном понижении цены ниже предельных издержек величина предложения палает до нуля, то есть покупатель не может никак поалиять на равновесную продажную цену

Введение налога Н увеличивает фактические предельные издержки фирмы до уровня Р[ = Ро + Н; соответственно график предложения переносигся параллельно вверх в положение S(. Объем продаж снижается с уровня Q0 до Q|. Бремя уплаты налога перекладывается целиком на покупателя Но продавец несет экономические потери от снижения объема продаж

Во всех проанализированных случаях на конкурентных рьінках тот участник рынка, эластичность спроса иди предложения которого была бесконечной, целиком перекладывал бремя налога на своего контрагента. Если же спрос либо предложение был абсолютно неэластичным, соответствующий участник рынка никак не мог по- алиять ни на объем сбыта, ни на продажную иену и вынужден бьіл целиком оплачивать введение дополнительного налога.

Рас. 4.4. Расідецечегше налогового бремени на конкурентном рынке при ибсолютно эласпрвюы предложения

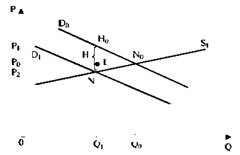

Можно высказать предположение, что тот участник рынка, эластичность спроса или предложения которого выше, может перекладывать на противоположного агента ббльшую чвсть налоговых тягот

Когда налоги выплачивают продавцы ірис. 45) — если эластичность спроса и предложения ненулевая и неабсолютная (бесконечная), график предложения — предельные издержки сдвигаются вверх настолько, чтобы в новой точке равновесия N| предельные издержки с учетом налога Н стали равными цене Р(. Тогда относительно прежней иены Ро продавцу удается переложить на покупателя некоторую часть налога — N|L, другую часть налога — LN$ продавцу пришлось уплатить за счет уменьшения собственных доходов.

В нашем случае график предложения расположен более полого по отношению к горизонтальной оси, то есть его эластичность по абсолютной величине больше, чем у графика спроса.Если же специальный налог уплачивает покупатель (рис 4.6), график спроса сдвигается вниз по вертикали на величину налога Н. Старый график спроса D0 теперь показывает предельную сумму совокупных затрат (иена товара, уплачиваемая продавцу, плюс сумма налога государству), которую покупатель при каждом данном объеме покупок готов заплатить продавцу. Тогда в новой точке равновесия N цена, уплачиваемая продавцу, составит Рг, совокупные затраты (цена покупателя) на покупку единицы товара Р| = Р2 + Н Бремя налога, которое несет покупатель, — это увеличение его затрат, то есть Р[ — Ро =~ HdL; Бремя налога, которое несет производитель, состааляет Н — HpL = LN

Рис 4.5. Распределение налоговых тягот на копкуреягпых рынках при обложении продавцов специфическим налогом

Рис 4 6 Распределение налоговых тягот на конкурентных рынках при обложении покупателей специфическим налогом

Большая часть налога NriL будет оплачена покупателем, то есть тем лицом, эластичность спроса на продукцию которого по абсолютной величине .меньше, чем эластичность предложения. Меньшая часть налога LN, оплачивается продавцом.

Вывод', переложить на контрагента большее бремя дополнительных налогов сможет тот участник рыночной сделки, эластичность графика (спроса или предложения) которого больше по абсолютной величине.

Более того, если форма и положение графиков спроса и предложения заданы, то конкретное распределение бремени налогов между сторонами рыночной сделки не зависит от того, кто по закону непосредственно должен уплачивать налог. Покажем эго на примере рисунков 4.5 и 4.6.

Для простоты предположим, что графики спроса и предложения представляют собой прямые линии. В обоих случаях имеют одинаковый наклон, поскольку исходное положение графиков до введения налога одинаковое. Тогда AN]N0NS на рис 4.5 равен ANHDNn на рис 4.6 (все углы треугольников равньі, так как стороны образованы параллельными сторонами, а N|NS = NND = Н. то есть сумме налога) Но тогда равны aNsNnL и ANNnL (N0L — высота) Следовательно, LNs = LN, а эти отрезки показывают ту часть налогов, которую реально, за счет уменьшения доходов, заплатят производители. Соответственно равны и ALN|N0 и ALNcHn. поэтому N]L = HnL. Эти отрезки показывают ту долю (величину) налогов, которую реально заплатят покупатели.

В обоих случаях эти доли одинаковы, то есть распределение бремени налога не зависит от того, на кого по закону возложена обязанность платить калоі Это распределение зависит в первую очередь от положения, наклона, эластичности соответствующих кривых спроса и предложения. Тот участник рынка, чей график спроса или предложения более эластичен (по абсолютной величине). несет меньшую часть налогового бремени.

Второй фактор, от которого зависит распределение налогов на кон курен гном рынке, — наличие или отсутствие товаров- заменителей. Если в данный момент времени у товара есть заменитель, на который новьій налог не распространяется, то с введением налога неналогооблагаемые товары-заменители становятся сравнительно более привлекательными, величина спроса на налогооблагаемый товар по сравнению с доналоговым периодом сокращается.

Монополизированный рынок. На монополизированном рынке решающее значение для распределения бремени налогов имеег возможность каждой стороны сделки варьировать (изменять) объем продаж или покупок, а следовательно, и иену. Соответственно меняется положение и форма (то есть эластичность) графиков спроса и предложения

Предположим, что график предельньгх издержек монополиста (рис 4.7) представляет собой прямую, параллельную горизонтальной оси, то есть предельные издержки для разных объемов производства равны. Тогда точка равновесия на графике определяется

только положением и формой кривых спроса и предельного дохода, так как равновесие устанавливается в точке равенства предельного дохода и предельных издержек

Рис 4 7 Введение налога на монополизировали ом рынке

До введения налога оптимальный для монополии выпуск Qp определялся точкой Е — пересечения графиков предельного дохода MR и предельных издержек МС При этом устанавливается цена Ро. соответствующая точке Np на графике спроса D. Введение спе- цивльного налога Н (платежа в расчете на единицу товара) непосредственно будет означать, что затраты на производство каждой дополнительной единицы продукции возрастут на Н единиц, то еегь составят МС + Н. Новая точка — L (пересечение увеличенных предельных издержек и предельного дохода) определит оптимальный объем выпуска Q( и новую продажную цену Р|.

Выясним, как повлияет введение налога на равновесную цену.

По определению эластичность спроса по иене:

где dP я dQ — соответственно бесконечно малое приращение цены я вызванное ям бесконечно малое изменение объема продаж.

Предельный доход по определению равен

Поскольку Eu < 0 (что означает, что с уменьшением иены объем покупок товара увеличивается), то Еи = — |E,J, поэтому

В точке оптимального выпуска Qq, определяющей продажную цену Ро.

МС = MR:

То есть приращение цены вследствие введения налога составит

Введение налога может быть фактически полностью переложено на потребителя, когда

Неравенство соблюдается, когда |Е„| > 1. Когда абсолютная величина эластичности спроса по цене |EJ < I, выражение (4.3). то есть предельный доход монополиста, станет отрицательным.

Монополист постарается этого не допустить, снижая объем продаж и переходя тем самым на эластичный участок кривой спроса. где |E,J > 1 еще до введения нвлога.

Когда налог введен, то наихудшие последсгвия (то есть наибольший прирост цены) для потребителя он будет иметь, если эластичность спроса при выпуске оптимального для монополии объема продукции будет близка к единице (см. выражение (4.5)), тогда увеличение цены вследствие нвдогообложения будет многократно превышать сумму налога

Если |Е„| > I, монополист в любом случае может переложить введенный нвлог на потребителя, однако при этом общее увеличение цены для потребителя будет тем больше превосходить введенный налог, чем менее эластичен при соответствующем выпуске продукции спрос, чем сильнее он (его абсолютная величина) приближается к единице

Заштрихованный на рис. 4.7 прямоугольник P0P|N|F показывает те дополнительные расходы, которые понесет потребитель (в расчете на новый, более мелкий объем покупок) вследствие введения налога Н' его площадь равна произведению увеличения иены (Рі — Ро) на новый объем покупок Q(.

Итак, общий вывод таков: введение новых или увеличение старых налогов наибо tee тягостно отражается на потребите іят, когда затрагивает монополизированные рынки с малоэластичным спросом, абсолютная величина которого лишь незначшпеіьно превышает единицу.

4.2.

Еще по теме Перемещение налогов и распределение налогового бремени:

- Оптимизация налогового бремени в России

- Перемещение налогов на рынке труда и налогов на прибыль

- Федеральные налоги и сборы, налоги, предусмотренные специальными налоговыми режимами.

- Передача полномочии по принятию решения о предоставлении инвестиционного налогового кредита по налогу на прибыль организаций и налогу на имущество организаций субъектам Российской Федерации.

- Принципы налогообложения и налоговой системы. Функции налогов

- Практическое занятие 8 Тема. Исполнение обязанности по уплате налогов и сборов, налоговый контроль Вопросы для самопроверки

- Характеристика основных налогов налоговой системы Украины

- 46. ПОНЯТИЕ НАЛОГОВ И СБОРОВ, РОЛЬ НАЛОГОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ, МЕТОДЫ ВЗИМАНИЯ НАЛОГОВ

- 7.2.3. Косвенные налоги: налог с оборота, импортные пошлины и налог на добавленную стоимость

- § 9. Преступления против установленного порядка уплаты налогов и сборов (налоговые преступления)

- Разграничение налогов (налоговое регулирование бюджетной обеспеченности) между уровнями бюджетной системы.

- 2.3.3. Налогообложение без избыточного бремени

- Налоговый учет налогоплательщиков в налоговых органах

- Налоговая система и налоговая политика государства