Перемещение налогов на рынке труда и налогов на прибыль

Рассмотрим теперь, как алияет распределение (перемещение) налогов на поведение участников рынка через их факторные доходьі — заработную плату и прибыль.

Перемещение нвлогов на рынке труда.

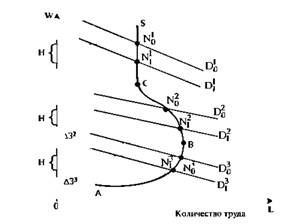

На рис. 4.8 AS - кривая предложения трудаПо мере роста почасовой ставки W количество предлагаемых рабочих часов сначала увеличивается при повышении заработной платы наемный труд вытесняет другие вльтернативы занятости — малое предпринимательство, труд в домашнем хозяйстве, учебу и т.д. Когда ставка заработной платы существенно поднимается, возрастает ценность свободного времени, раз высокая заработная плата может удовлетворить основные материальные потребности.

Поэтому, начиная с некоторого значения ставки заработной платы В, сокращается вторичная занятость, несколько уменьшается среднее количество работающих в семье, то есть кривая предложения труда загибается влево.

Рис. 4 8. Распрепеяецк налога на рынке труда

При ставке С ситуация стабилизируется, так как эго ставка, привлекающая работников самых трудоспособных возрастов, которых интересует возможность заработать, чтобы стабилизировать свои доходы после выхода на пенсию и которые привыкли производительно трудиться, поэтому их предложение на участке CS абсолютно неэластично, они готовы стабильно решать свои задачи при некоторых колебаниях ставки заработной платы

Введение налога (или его увеличение) на заработную плату, например подоходного налога, обязательных отчислений в пенсионные, страховые фонды, приведет к уменьшению спроса на труд, поскольку пеной труда при данном объеме спроса на него будут уже прежние платежи, но очищенные от дополнительных налогов и страховых взносов. Это понижение чистой цены труда изображено на графике

В зависимости от того, на каком участке кривой совокупного предложении труда ее пересекает кривая спроеа на труд, последствия введения налога будут несколько различаться.

Если спрос высокий — Dj) и пересекает кривую предложения труда на абсолютно неэластичном ее участке CS. введение налога Н будет целиком обеспечено за счет понижения почасовой ставки с уровня No до n| Спрос на труд понизится до уровня р| Если кривая спроса D02 пересекает кривую предложения труда на участке с отрииателъ-ной эластичностью — СВ. введение налога Н уменьшит равновесную ставку заработной платы N02 даже больше, чем на величину налога Н: No - N? = И +ДЗ2 > Н.

Наконец, понижение чистой цены спроса на труд на величину дополнительно введенного налога Н на участке АВ предложения труда с положительной эластичностью приведет к тому, что понижение ставки заработной платы с уровня Nq до N[ нс компенсирует работодателям всю сумму налога Н. Некоторые дополнительные затраты ЛЗ- по уплате налога понесут предприниматели

На рынке труда подтверждается закономерность чем ниже эластичность предложения труда при данном уровне спроса на труд, тем в большей степени тяготы по уплате налога ложатся на наемных работников. Если эластичность предложения Е„ < 0 (участок СВ), понижение ставки заработной платы (с N2 до N2) даже превышает ставку налога; при Еп = 0 (участок CS) понижение ставки заработной платы равно величине налога, если Е„ > 0 (участок АВ). бремя уплаты налога распределяется между наемным работником и работодателем И чем выше эластичность предложения (будучи Е„ > 0), тем меньшее бремя налоговых тягот ложится на самих работников.

Рассмотренные закономерности перемещения налогов на труд позволяют оценить условия и перспективы социальной политики в части развития обязательного и добровольного социвльного страхования. Очевидно, что прямые и отдаленные, то есть конечные, последствия введения налогов должны различаться, различия же в последствиях связаны с разными обстоятельствами Так, введение налогов на труп в целях развития обязательного социального страхования, формирования источников для финансирования социальных выплат на деле может осуществляться по-разному в зависимости от того, на кого возложена обязанность по уплате налога; на работников или на предпри нимателей.

Если обязанность платить налог возложена на работников (необходимая предпосылка для такого пути развития социвльного страхования — относительно высокие заработные платы работников), предприниматели в краткосрочном аспекте не понесут допол нительных затрат Для переложения хотя бы части налогов на работодателей работники должны добиться повышения заработной платы. что может бьіть достигнуто не автоматически и будет зависеть От ряда обстоятельств: наличия и силы профсоюзных организаций, общего уровня доходов работников, состояния экономики, величины безработицы, умения и готовности работников отстаивать свои экономические права.

Работники, столкнувшись с понижением своих располагаемых доходов, частично уменьшат свое участие в труде, предложение труда уменьшится, что будет способегвовагь переложению части налогового бремени на работников вследствие роста заработной платы. Либо же, опираясь на коллективные действия, силу профсоюзов, работники смогут добиться увеличения заработной платы, тогда часть налогового бремени будет переложена на работодателей; в результате росга расходов на приалечение рабочей силы к труду спрос на нее уменьшится. В обоих случаях результатом будет частичное перемещение налогового бремени на работников, однако на пути к этому результату издержки работников и предпринимателей фактически будут разными

Если обязанность уплачивать нвлог будет возложена на работодателей, можно ожидать, что спрос на рабочую силу уменьшится под влиянием увеличения совокупных расходов на привлечение к труду работников. Размер и скорость сокращения участия в труде работников будут разными в зависимости от характера регулирования заработной платы. Если понижение заработной платы в силу действий профсоюзов будет сильно затруднено, фактическое сокращение трудового участия работников будет относительно большим, и нвоборот. При гибкой ставке заработной платы перемещение налогов произойдет быстро за счет изменения номинальной ставки При жесткой ставке перераспределение нвлогов на труд будет происходить медленнее: за счет замедления роста номинальной ставки в условиях инфляции (что равноценно фактическому падению реальной ставки), за счет относительного уменьшения заработной платы вновь принятьи работников — не членов профсоюзов, и т.д.

В любом случае работодатели понесут некоторые потери при введении налогов на труд в краткосрочном периоде. Однако сила их сопротивления введению либо увеличению масштабов социального страхования будет зависеть от долгосрочного эффекта перемещения налогов и от ряда конкретных обстоятельств Если нвлоги будут вводиться в отдельных отраслях экономики, это поставит предпринимателей разных отраслей в неравное положение- фактическая стоимость рабочей силы в этих отраслях относительно других возрастет — предприниматели понесут некоторые потери в межотраслевой конкуренции. Если введение налогов на труд охватит все или большинство отраслей, негативное влияние налогов на конкурентоспособность предприятий внутри страны будет снижено, но в сфере международного бизнеса это негативное влияние будет иметь место.

При нулевой или отрицательной эластичности предложения труда предприниматели в долгосрочном плане полностью компенсируют свои дополнительные расходы (при отрицательной эластичности кривой предложения труда — даже с избытком) получат некоторые выгоды от введения налогов на труд. Основная часть совокупного предложения труда в этих странах будет прихопиться на отрезок BCS кривом совокупного предложения труда ісм. рис 4 8) При правильной организации социального страхования фактические расходы предпринимателей на выплату компенсаций работникам при несчастных случаях на производстве, по болезни и тл. значительно сократятся

Можно предположить, что в экономически развитых странах с относительно высокой средней заработной платой и относительно высокой долей квалифицированных работников преобладающая часть работодателей получает выигрыш от введения либо умеренного увеличения налогов на труд в долгосрочном периоде Наоборот, в странах развивающихся, в странах со средним или низким уровнем экономического развития заработная плата основной части работников низкой, средней или даже высокой квалификации — относительно низкая. Следовательно, их предложение труда находится на отрезке АВ (см.

рис. 4 8) кривой совокупного предложения труда Поэтому в долгосрочном плане работодатели развивающихся стран и стран со средним уровнем экономического развития будут нести потери от введения либо увеличения налогов на труд, и следует ожидать, что они не будут поддерживать либо будут активно противодействовать разработке и проведению государственной социальной политики, направленной на развитие социального страхования.Перемещение налогов на прибыль. Рассмотрим теперь распределение налогов на прибыль.

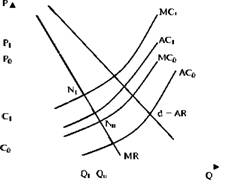

В этом случае распределение зависит от: 1) сравнительной (по абсолютной величине) эластичности спроса и предложения; 2) от степени монополизации рынка. Так например, введение либо увеличения налога на прибыль чистой монополии приведет к тому, что средние и предельные издержки фирмы увеличатся (рис. 4.9): кривая MQ) сдвинется в положение МС, (предельные издержки), а кривая АСд — в положение АС| (средние издержки) Точка равновесия, определяющая условие получения максимальной совокупной прибыли, сместится ИЗ положения No В N].

Соответственно объем производства уменьшится с Q[j до Q|, а продажная цена увеличится с Р0 до Р| В итоге, поскольку увеличивается продажная цена, по крайней мере часть (а может быть, и все бремя нвлога целиком) налогового бремени будет переложена на погребигеля. Уменьшится, увеличится или останется неизменной прибыль в расчете на единицу продукции, — это зависит от соотношения изменения цен (с Рд до Р|) и удельных средних издержек (соответственно С С0 ДО С!).

Кроме того, существует возможность переложения бремени налогов на предприятия смежных отраслей, у которых монополия закупает материалы или технику и оборудование

Рис. 4.9. Перемещение налогов на прибыль

В результате переложения нблогов на производителей смежи ьк отраслей, поставщиков материалов и работников, которое зависит от степени монополизации рынков, положение графиков предельных и средних издержек может измениться, что повлияет на величину прибыли в расчете на единицу продукции анализируемого предприятия

В краткосрочном аспекте эластичность предложения капитала невелика- невыгодно в ответ на введение налога и возрастание затрат сокращеть производство за счет увеличения резервных мощностей.

а для высвобождения и продажи или перепрофилирования этих мощностей нужно время В среднесрочном и долгосрочном аспекте это вполне возможно. Соответственно, возможность переложить бремя налогов на предприятия смежньгх отраслей в долгосрочном и среднесрочном планах значительно больше, чем в краткосрочном. Эту возможность монополия может реализовать тем проще и тем в большей мере, чем выше (но абсолютной величине) эластичность спроса монополии на продукцию смежников и чем ниже эластичность предложения данной продукции предприятиями смежных отраслейВ среднесрочном и долгосрочном плане монополия может переложить часть ревльных затрат по уплате налога на работников предприятия, например снизив их реальную заработную плату Такая возможность зависит от соотношения эластичности спроса и предложения на рабочую силу Причем действия профсоюзов и достигнутые соглашения по заработной плате с предпринимвте- лями могут сде.пнгъ заработную плату практически абсолютно эластичной по цене в сторону ее понижения — тогда возможность переложить бремя налогов на работников очень невысока Однако она существенно возрастает в условиях инфляции, когда реальный уровень заработной платы профсоюзам контролировать труднее

Если рассмотреть действие налогов достаточно широко, учитывая ВОЗМОЖНОСТЬ перемещения бремени НБЛОГОВ не только на пред- привтия смежи ь[х, но и более отдален я ь[х отраслей, фактическое распределение налогов придется рассмотреть с позиций общего экономического равновесия В конечном счете действие налогов определяется

1) соотношением эластичности функций спроса на продукцию фирмы и предложения этой продукции: проигрывает в Большей мере тот (продавец или покупатель продукции фирмы), чья функция менее эластична по ибсолютной величине,

2) степенью взаимозаменяемости товаров и услуг на рынках. Последнюю можно измерить перекрестной эластичностью спроса — если товар, например, отрасли А, легко замещаегся продукцией отрасли Б, это затрудняет возможность переложить бремя введенного налога в ограсли А на продукцию смежных отраслей (поскольку повышается итоговая эластичность спроса на продукцию А по сравнению с фиксированным предложением);

3) возможностью перемещения налога на прибыль или налога на товар на поставщиков ресурсов (предприятия смежных отраслей, поставляющие сырье, а также на владельцев рабочей силы), которая зависит, во-первых, от потребности данной фирмы — изготовителя товара — в продукции смежных отраслей (производственной функции). Чем выше эта потребность, тем ниже эластичность спроса на нее, тем в меньшей степени покупатель этой продукции (например, монополия) может переложить бремя уплаты налога на свою продукцию или на прибыль на смежников, то есть на своих поставщиков материалов, полуфабрикатов, электроэнергии и т.д Во-вторых, возможность переложения налога на поставщиков ресурсов зависит ог эластичности предложения этих ресурсов. Чем выше эластичность предложения ресурсов, тем ниже возможности переложения налогов на поставщиков ресурсов, и нвоборот При эластичном спросе на ресурсы со стороны монополии и неэластичном предложении монополия обладает большими возможностями переложения налогового бремени на поставщиков ресурсов. При этом различные виды налогов могут быть эквивалентными по величине и способу распределения, сферам действия;

4) возможностью переложения налогового бремени. Это зависит от возможности участников рыночных отношений влиять на рыночные иены, которая определяется степенью монополизации производства и потребления товаров, местом участников рыночных отношений на рынках продуктов и ресурсов. Чем выше возможности фирмы влиять на цены на свою продукцию и на цены ресурсов, тем выше возможности переложения налогового бремени на поставщиков ресурсов в краткосрочном и долгосрочном периодах.

4.3.

Еще по теме Перемещение налогов на рынке труда и налогов на прибыль:

- Передача полномочии по принятию решения о предоставлении инвестиционного налогового кредита по налогу на прибыль организаций и налогу на имущество организаций субъектам Российской Федерации.

- 7.2.3. Косвенные налоги: налог с оборота, импортные пошлины и налог на добавленную стоимость

- Налог на прибыль организаций

- 15.4. Учет расчетов по налогу на прибыль

- Перемещение налогов и распределение налогового бремени

- Налог на прибыль от страховой деятельности

- 42. Основные виды налогов. НДС, подоходный налог, акцизы, Кривая Лаффера.

- Налог на прибыль организаций.

- 46. Налоги, их ф-ии. Виды налогов. Принципы и методы налогообл. Кривая Лаффера.

- Федеральные налоги и сборы, налоги, предусмотренные специальными налоговыми режимами.

- 7.2.4. Должны ли косвенные налоги сопутствовать оптимальному подоходному налогу?

- Налог на прибыль организаций.

- 1. Налог на имущество физических лиц и земельный налог (плата за землю)

- 7В: Уклонение от уплаты налогов и налог на добавленную стоимость

- 52. НАЛОГ НА ПРИБЫЛЬ И ПОДОХОДНЫЙ НАЛОГ С ПРЕДПРИЯТИЙ

- 9.1.9. Имущественный налог и подушный налог избирателя

- 58. Должны ли проценты, предусмотренные п. 3 ст. 486 ГК, начисляться на суммы налога на добавленную стоимость, акцизов и иных косвенных налогов, предъявляемых продавцом покупателю?

- Несовершенная конкуренция на рынке труда Причины различий в оплате труда

- Виды налогов.

- 14.4. НАЛОГ НА ИМУЩЕСТВО