Избыточное налоговое бремя

Избыточное налоговое бремя — это потери эффективности в производстве или потреблении, связанные с введением налога.

Рассмотрим потери эффективности, связанные с введением налога, на і гримере специфического налогообложения на конкурентном рынке с абсолютно пластичным предложением (рис 4.10)

Рис 4 10 Избыточное налоговое бремя на конкурентном рынке с абсолютно эластичным предложением

Введение специального налога Н увеличит продажную цену с Ро до Р| и снизит объем продаж с Q0 до Q,; при этом бремя уплаты полностью лежит на потребителе До введения налога эффективность использования производимых продуктов для потребителя характеризовалась потребительским избытком — площадью Д DPqN,,.

После введения налога потребительский избыток сократится до площади Д P]N|D — потребители потеряют часть излишка, равную площади фигуры P0NoM|P|. Общество в форме налить приобретет доход, равный площади фигуры P0MN,Р, Чистые потери для общества от введения налога составят плоіпапь іаигтеихован ного AMNijNi ,Избыточное налоговое бремя характеризует меру искажающего действия налога. В нашем примере при условии, что предложение абсолютно эластично, избыточное налоговое бремя, измеряемое плошалью AMN|Nq, тем больше, чем более полого располагается кривая спроса, то есть чем выше эластичность спроса. Поэтому, в частности, государство, использующее косвенное налогообложение товаров, должно в целях минимизации избыточного налогового бремени избирать тля целей налогообложения конкурентные рынки с абсолютно эластичным {индивидуаленьгм) предложением и неэластичным спросом.

Оценка избыточного налогового бремени должна учитывать потребительский избыток от поставки общественных благ за счет собираемых налогов. Если этот потребительский избыток превышает потерю полезности на рынке частных благ, введенный налог окажет в большей мере стизіулирующее и компенсирующее, чем искажающее, дей сгвие на экономику

Рассмотрим теперь подробно, в чем выражается искажающее действие специфического налога на производство отдельного товара {рис.

4.11).

Рис. 4.11. Воздействие специального налога ва благосостояние потребителя

По горизонтальной оси изображено количество налогооблагаемого товара Q. которое потребитель может купить на свой ограниченный доход; іго вертикальной оси — то количество денег, которое потребитель тратит на все остальные товары. DHQo — бюджетная линия потребителя при некотором уровне налогообложения товара

Q и некотором уровне доходов потребителя. |А — кривая безразличия, показывающая равнозначащий для потребителя выбор между товаром Q и всеми остальными товарами (затратами денег на них)

А — точка касания этой кривой безразличия и бюджетной линии D0Qo Соответственно QA — оптимальное количество товара Q, Da — денег, потраченных на все остальные товары, обеспечивающие наиболее полное улоалетворение потребностей потребителя в рамках данного бюджета D0DA — количество денег, потраченных на приобретение товара Q в размере QA.

Если вводится дополнительный налог на товар Q, это удорожает товар для потребителя, бюджетная линия поворачивается из положения DoQo в положение DoQi

ІВ — кривая безразличия, имеющая точку касания В — с новой бюджетной линией; соответственно QB и DB — новое оптимальное количество товара Q и денег, которьге потребитель может истратить на все прочие товары D0Db — количество денег, потраченных на приобретение товара Q в размере QB при новом налоге.

В результате введения налога потребление налогоплательщика фактически сократилось, Попытоемся определить роль эффекта замещения и эффекта дохода в этом сокращении.

Проведем бюджетную линию D2Q2 параллельно C^Qi таким образом, чтобы она имела точку касания (точку С) с кривой безразличия 1д. Новая бюджетная линия покажет, какое количество товара Q и прочих товаров потребитель мог бы купить, если бы в результате введения дополнительного налога его потребление не снизилось, но при этом сохранилось бы такое соотношение цен, как при введении дополнительного налога (бюджетная линия D2Q2 параллельна DuQi).

Qc — то количество товаров Q, которое потребитель смог бы купить при новом соотношении йен. если бы ему компенсировали уменьшение его покупательной способности вследствие введения налога (те. обеспечили бы переход на новую бюджетную линию DjQi, на которой он мог бы покупать тоетры в комбинации, доетижимой на первоначальной кривой безразличия Ід) Тогда QAQc — это уменьшение покупок товара Q вследствие фактического изменения соотношения иен при введении налога при условии сохранения прежнего уровня потребления (до введения налога). QAQc — уменьшение покупок товара Q вследствие действия эффекта замещения, то есть вследствие увеличения предпочтения другим товарам, которые при повышении цен на Q стали стоить относительно дешеале, чем раньше. Тогда QbQc — это результат уменьшения потребления товара Q вследствие сокращения покупательной способности потребителя от фактического удорожания товара Q при введении налогаПереход с бюджетной линии DoQo на D2Q2 означал бы фактическую выплату компенсации потребителю за удорожание товара Q. Отсутствие этой компенсации, уменьшившее потребление товара Q c Q(_ до Q в. и есть следствие эффекта дохода, то есть сокращение покупательной способности потребителя из-за удорожания цены.

Если продолжить линию QBB вверх до пересечения с бюджетной линией DnQ0, получим точку М. Линия МН перпендикулярна вертикальной оси До введения налога при покупках товара Q на уровне QB на все прочие товары трчтнпось ОН денег, после введения налога — ODB. Следовательно, DBH — это потеря дохода, равная уплате налога.

Если продолжить линию QBB до пересечения с бюджетной линией D2Q2. получим точку N Линия NF перпендикулярна вертикальной оси. Тогда OF — уровень затрат на покупку прочих товаров при условии, что товар Q приобретается в размере QB и потребителю скомпенсирована потеря дохода от введения налога. На самом деле потребитель тратит DB денег на прочие товары, DBH — налог, который получвет государство {то есть доход, перемещенный от потребителя), a HF — потеря дохода для потребителя и общества, то есть избыточное налоговое бремя

Разность дохода D0D2 (Dj здесь точка пересечения бюджетной линии D2Qj с вертикальной осью), которая необходима, чтобы обеспечить индивиду прежний уровень потребления после введения налога (она равна DBF), называется компенсирующим изменением Компенсирующее изменение оказывается больше, чем налоі, получаемый государством.

Разность между ними образует потерю доходов аля индивида и общества — избыточное налоговое бремя Таким образом, теперь мы можем уточнить понятие чистых потерь — избыточного налогового бремени Первоначально (см. рис 4 10) избыточное налоговое время было равно некомпенсируемому уменьшению потребительского излишка в результате сдвига кривой предложения (предельных издержек) вверх вследствие введения налога и формирования новой точки равновесия на прежней кривой спроса — перемещения точки равновесия из положения N0 в положение N|.Предположим, что государство, которое аккумулировало налоговые доходы в бюджет, использует их для оказания населению различного рода услуг, например, на основе организации производства дополнительного количества общественных благ Предположим также, что перераспределение финансовых ресурсов на основе введения дополнительного налогообложения совершается в условиях достигнутого по Линдалю равновесия в распределении ресурсов между двумя секторами экономики — рыночным и общественным. Тогда предельная полезность уплаченного потребителями дополнительного налога, равная площади фигуры P0NN|P|, равна предельной полезности оказанных населению дополнительных услуг.

Следовательно, в этом случае государство фактически компенсировало налогоплэтепьщикам потерю благосостояния, равную величине уплаченного налога Но сделанное предположение может и не соблюдаться. Возникает вопрос несет ли в этом случае налогоплательщик чистые потери благосостояния, и если да, то какова их величина? Есть еще один вопрос. Выше, в начале этого раздела, было установлено, что величина чистых потерь потребителя в результате введения налога равна суммарной потере потребительского излишка. Полностью ли величина этих потерь устранима или нет? Чему равна максимально возможная сумма потерь, которой можно избежать’

В рамках первоначальной упрощенной интерпретации избыточного налогового бремени мы предположили, что кривая предложения налогооблагаемых товаров абсолютно эластична, В этом случае, как мы знаем, налоговое бремя полностью перелагается на покупателя.

Однако данный случай — скорее исключение из практики.В большинстве случаев кривая предложения имеет показатель эластичности по цене больше нуля, но меньше бесконечности. В таких случаях, как мы это уже выяснили ранее, налоговое бремя распределяется между продавцом и покупателем.

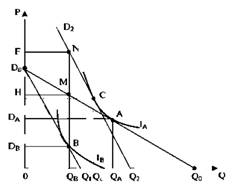

Рассмотрим теперь величину чистых потерь с учетом этих уточняющих обстоятельств. Выясним, как возникают чистьіе потери налоговых доходов в этом общем случае, когда эластичности кривых спроса и предложения больше нуля, но меньше бесконечности {по абсолютной величине) На рис. 4.12 S и D — первоначальное положение кривых предложения и спроса до налогообложения А — первоначальная точка равновесия. Соответственно, QA — первоначальный равновесньій объем производства, РА — первоначальная равновесная цена. Предположим, что введен специфический налог в размере Н и обязанности по его уплате возложены на производителя. Тогда кривая предложения сдвинется вверх по вертикали на сумму налога в положение S|, равновесие установится в точке В. Соответственно, QB — новый равновесный объем производства, Рв — новая равновесная цена, Р$ — доход производителя на единицу товара после уплатьі налога

Тогда PgPA — сумма удорожания товара для покупателя, или его налоговое бремя, a PAPs — сумма уменьшения дохода производителя с каждой единицы товара, или налоговое бремя производителя:

PBPa+PAPs=H

Суммарное налоговое бремя покупателя в расчете на все приобретенные им товары составит площадь фигуры PACBPg. Предположим, что государство компенсирует налогоплательщику потерю благосостояния в результате уплаты налога за счет того, что за счет собранных налогов будут произведены дополнительные общественные блага и преяостааяены населению в виде услуг

Рис 4.12 Чистые потери от налогообложения с учетом частичной компенсации государством уменьшения реальных доходов нал огоплателыцикам

Тогда в точке В благосостояние покупателя при более вьісоких ценах на товар и меньшем объеме его потребления будет примерно таким же, что и в первоначальной точке равновесия А с учетом реальной полезности услуг, прелостааленных государством населению.

Если же эти услуги не будут в достаточной степени полезны, то есть если адекватного (уменьшению богатства в рыночном секторе) прироста благосостояния за счет общественного сектора не произойдет, тогда на самом деле чистые потери благосостояния в результате увеличения налогов будут еще больше. Эти потери могут быть связаны с ошибочными и недостаточно эффективными действиями государства в сфере упрааления, с чрезмерными, избыточными затратами на саму организацию государственного управления. Такого рола потери, поскольку они превышают неизбежный уровень потерь, присущий странам с наиболее эффективной организацией государственного упрааления. можно назвать дополнительным налоговым бременемКак известно, движение вдоль кривой спроса при изменении цены объясняется действием двух эффектов: эффекта дохода и эффекта замещения Предположим, что покупатель находится в точке В после введения налога. Поскольку часть налогового бремени теперь переложена на покупателя, покупатель будет располагать фактически меньшими доходами, чем прежде Эффект дохода выразится в том, что при цене Рд, поскольку покупатель потеряет часть своих доходов вслеаствие перемещения на него части налогового бремени, он может приобрести меньше товаров, чем прежде, до введения налога

Сокращение потребления товара при цене Рд с величины QA до Qf вследствие уменьшения доходов потребителя по сравнению с доналоговьгм периодом — это эффект дохода. Уменьшение потребления товара с величины QF до величины QB при переходе от цены Рд к цене Рв — это результат эффекта замещения, то есть того, что покупатель замещает потребление товара, ставшего вследствие налогообложения более дорогим потреблением относительно более дешевых товаров

Эффекта дохода, то есть сокращения потребления товара при уменьшении доходов покупателя вследствие роста цен налогооблагаемых товаров, избежать нельзя, не прибегая к компенсациям за счет финансовой помощи государства. Но финансирование уменьшения благосостояния за счет государственных доходов лишает смысла введение дополнительных налогов.

Эффекта замещения в принципе избежать можно, если, например, заменить косвенный специфический налог паушальным налогом, который устлноален в виде фиксированной суммы для всех налогоплательщиков. Такой налог не оказывает искажающего воздействия на выбор товаров, поскольку он не оказывает искажающего влияния на товарные цены.

Если оценивать чистые потери покупателя от введения налогов относительно тех возможных потерь, которых избежать нельзя, то есть неизбежных потерь при введении паушального налога, то такие потери равны части потерь потребительского излишка Эта часть ограничена внутри потерянного потребительского излишка (равного плошади ДАВС) кривой компенсированного спроса D| и равна площади flBCF, характеризующей эффект замещения при переходе от доналоговых равновесных иен к равновесным иенам с учетом налогов.

Помимо потерь потребителей в результате введения налога потери несут и производители: они теряют часть излишка производителя, равную плошади ДАСЕ. При этом плошадь ДАСЕ, то есть избыточное налоговое бремя производителя, будет тем меньше, чем меньше сторона СЕ треугольника. Она будет тем меньше, чем более полого расположена кривая предложения, то есть чем выше ее эластичность. Таким образом, суммарные потери производителей и потребителей от избыточного налогового бремени будут тем меньше, чем ниже эластичность кривой компенсированного спроса и чем выше эластичность кривой предложения.

Поэтому, чтобы уменьшить бремя чистъгх потерь налогов, целесообразно в рамках одной и той же суммы налоговых доходов государства относительно уменьшать налоговые ставки для товаров с высокоэластичным спросом и низкоэластичным предложением и относительно увеличивать ставки налога для товаров с низкоэла- стичным спросом и высокоэластичным предложением

4.3.

Еще по теме Избыточное налоговое бремя:

- Стимулы и избыточное налоговое бремя

- Насколько велико избыточное бремя?

- 2Е: Эффекты дохода И избыточное амчтсмозкізниМ бремя налогов

- 46. ПОНЯТИЕ НАЛОГОВ И СБОРОВ, РОЛЬ НАЛОГОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ, МЕТОДЫ ВЗИМАНИЯ НАЛОГОВ

- Налоговый учет налогоплательщиков в налоговых органах

- 9.1.10. Мобильная налоговая база и налоговая конкуренция

- 2F: Эмпирическое измерение избыточного бремени, вызванного налогообложением

- Налоговая система и налоговая политика государства

- 2.3.3. Налогообложение без избыточного бремени

- Глава 4. Налоговая политика и налоговая система.

- 41. Налоговая система. Элементы налогоыой системы. Налоговые ставки.

- 7.1.8. Избыточное налогообложение: кривая Лаффера

- Налоговый механизм и налоговое законодательство.

- Бремя доказывания

- Статья 210. Бремя содержания имущества

- §9. Речевая избыточность

- Бремя неэффективности

- Избыточность

- 6-8. Избыточность