Оптимизация налогового бремени в России

Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект [152] или на иного плательщика, определяемый как доля их доходов, уплачиваемая государству в форме налогов и платежей налогового характера.

Исчисление налогового бремени осуществляется на двух уровнях: макроуровне и микроуровне. Макроуровень подразумевает исчисление тяжести налогообложения всей страны в целом или налоговой нагрузки на экономику. Здесь же оценивается распределение налогового бремени между группами однородных предприятий, т.е. отраслями производства, и налоговая нагрузка всей страны. Микроуровень включает определение налоговой нагрузки на конкретные предприятия, а так же исчисление налоговой нагрузки на работника.Налоговое бремя на население в целом представляет собой отношение всех уплаченных налогов на душу населения к среднедушевому доходу населения страны, включая денежную оценку полученных им материальных благ.

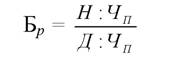

Показатель уровня налогового бремени на население можно рассчитать по следующей формуле:

где Бр - уровень налогового бремени; Н - все уплаченные населением налоги, включая косвенные; Чп - численность населения страны; Д - сумма полученных населением доходов.

При оценке налогового бремени населения в целом необходимо исходить из суммы всех уплачиваемых населением налогов. Уровень налогового бремени населения зависит от величины налоговых изъятий, благосостояния населения и от размеров оплаты труда.

Налоговое бремя на работника фактически равно экономической ставке подоходного налога, данный показатель используется для сравнения уровня подоходного налогообложения в разных странах.

Методика определения налогового бремени на конкретное предприятие состоит в установлении соотношения между суммой уплачиваемых налогоплательщиком налогов и суммой полученного им дохода.

Согласно одной из методик налоговое бремя хозяйствующих субъектов оценивается как про-центное отношение всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации[153].

Налоговое бремя на экономику, представляет собой отношение всех поступивших в стране налогов к созданному валовому внутреннему продукту. Экономический смысл этого показателя состоит в оценке доли ВВП, перераспределённой с помощью налогов.

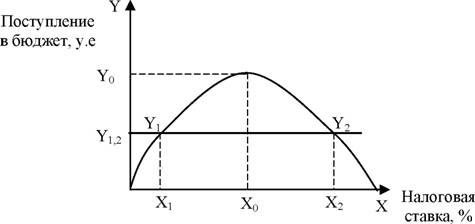

Зависимость между усилением налогового гнета и суммой поступающих в государственную казну налогов ещё в начале второй половины XX века вывел профессор А. Лаффер, построивший параболическую кривую, получившую в дальнейшем название «Кривая Лаффера». Исследуя связь между величиной ставки налогов и поступлением налоговых средств в бюджет государства американский экономист А. Лаффер показал, что не всегда повышение ставки налога ведет к росту налоговых доходов государства (рис. 39)[154].

x — уровень налоговой ставки, % у — объем налоговых поступлений в бюджет

х0 — оптимальная налоговая ставка при которой поступления в бюджет достигают максимального значения у0.

у1=у2 — показывает равенство бюджетных поступлений, который достигается при разных налоговых ставках (x2>x1).

Рис. 39. Кривая Лаффера

На рисунке отчётливо видно, что рост налоговых ставок только до определённого предела ведёт к соответствующему увеличению бюджетных доходов. Превышая этот предел, налоговая ставка становится тормозом для предпринимательской деятельности, при этом ликвидируются стимулы развития

экономики, а доходы бюджета начинают сокращаться, поскольку сужается налоговая база.

Многовековая практика построения налоговых систем в странах с развитой рыночной экономикой выработала определенные показатели, за пределами которых невозможна эффективная предпринимательская деятельность. Мировой опыт налогообложения показывает, что изъятия у налогоплательщика до 30 - 40 % дохода - та черта, за пределами которой начинается процесс сокращения сбережений и тем самым инвестиций в экономику. Если же ставки налогов и их число достигают такого уровня, что у налогоплательщика изымается более 40-50% его доходов, то это полностью ликвидирует стимулы к предпринимательской инициативе и расширению производства.

Проблема снижения налогового бремени в российской налоговой системе в значительной степени связана с расширением налогооблагаемой базы, в том числе за счёт отмены льгот, вовлечением в сферу уплаты теневого бизнеса, дальнейшем укреплением налоговой и финансовой дисциплины. Создание благоприятных налоговых условий для функционирования легальной экономики, законопослушных налогоплательщиков целиком и полностью зависит от решения этих проблем.

65.

Еще по теме Оптимизация налогового бремени в России:

- Перемещение налогов и распределение налогового бремени

- Оптимизация налоговых льгот.

- 46. ПОНЯТИЕ НАЛОГОВ И СБОРОВ, РОЛЬ НАЛОГОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ, МЕТОДЫ ВЗИМАНИЯ НАЛОГОВ

- Особенности формирования налоговой системы в России.

- 3.1. Проблемы оптимизации взаимодействия армии и политической власти в процессе реструктуризации ВС в России

- Глава 5. Налоговая политика России на современном этапе.

- Отношение крестьян Западного региона России к налоговой политике государства в 20-е годы XX века

- 3.3. Система гражданского контроля за деятельностью силовых институтов государства как условие оптимизации их взаимодействия с политической властью в современной России

- 2.3.3. Налогообложение без избыточного бремени

- Налоговый учет налогоплательщиков в налоговых органах

- 9.1.10. Мобильная налоговая база и налоговая конкуренция

- Налоговая система и налоговая политика государства

- 2F: Эмпирическое измерение избыточного бремени, вызванного налогообложением

- Глава 4. Налоговая политика и налоговая система.

- Сокращение административного бремени.

- 41. Налоговая система. Элементы налогоыой системы. Налоговые ставки.

- 2. Получение информации официальным путем из других органов и подразделений органов внутренних дел, а также от налоговой полиции, Федеральной службы безопасности, Банка России, таможенного комитета и т.д.

- Налоговый механизм и налоговое законодательство.

- 518. Известны ли обстоятельства, расцениваемые арбитражной практикой как свидетельство невиновности в нарушении обязательств или основание к перераспределению бремени доказывания вины?

- Проблемы оптимизации налогообложения