Проблемы реализации основных принципов налогообложения

Если в реальной экономической политике трудно вполне последовательно реализовать каждый принцип налогообложения в отдельности, то тем более трудно сделать это для всех их в совокупности, поскольку некоторые из принципов требуют несовпадающих условий Например, для реализации принципа эффективности, т.е экономической нейтральности, в наибольшей степени подходит аккордный, или, иначе, паушальный, налог, величина которого для индивида определена заранее и не зависит от результатов его деятельности Тогда его влияние на выбор сферы деятельности, принятие решений о сбережениях и инвестициях, о покупке различных благ минимально искажает те решения, которые могли бы бытъ приняты в условиях отсутствия налога

Но такой налог противоречит представлениям о справедливом распределении благ и доходов.

К тому же паушальные налоги все- таки оказывают негативное влияние на поведение налогооблагаемых граждан и организаций, уменьшая их совокупные доходы, а следовательно, возможности производства и потребления. Налог, который является наиболее эффективным с точки зрения принципов чисто рыночной экономики, — это налог, который создает наименьшие искажающие воздействия в действиях рыночных механизмов. Однако современная экономика — смешанная в ней необходимо присутствуют два сектора — рыночный и общественный, а государственное регулирование в необходимых пределах является условием нормального и эффективного функционирования всей экономики В такой экономике абсолютно нейтральный налог, который не оказывает регулирующего воздействия на налогоплательщиков, не может быть абсолютным идеалом.С точки зрения организационной простоты косвенные налоги превосходят прямые, но существенно уступают им в реализации принципа эффективности

Поэтому применение системы принципов налогообложения к каждому налогу представляет собой компромисс В пределах всей системы налогообложения применение принципов налогообложения выражается в том, что одни налоги полнее реализуют одни принципы.

другие налоги — иные принципы Вместе же все налоги должны воплощать всю систему принципов налогообложения.Эффективный компромисс между основными принципами налогообложения может бьіть также достигнут за счет того, что в системе принципов нсиогооёгожения можно выделить главный принцип, а все остальные принципы можно рассмотреть и ревизовать на практике как необходимые допо тения и усювия реализации гнівного принципа. Таким образом можно обеспечить единство всех принципов.

Главный принцип наюнюбіожения — это принцип эффективности Принцип организационной простоты, или экономичности, можно трактовать как необходимое дополнение принципа эффективности.

Принцип эффективности, как мы видели, требует минимизации искажающего воздействия налогов на производство и потребление и максимизации компенсирующего эффекта налогообложения. Уменьшение искажающего воздействия налогов на производство и потребление может быть достигнуто за счет уменьшения общего уровня налогообложения. Последнее возможно, если уменьшить затраты по сбору налогов, чего требует принцип экономичности налогообложении Тогда валовые сборы налогов можно также уменьшить.

Принцип эффективности предполагает максимизацию позитивного воздействия налогов на экономику (как в сфере сбора налогов, так и в сфере использования налоговых доходов) Реализация принципа гибкости, несомненно, означает реализацию позитивного эффекта налогов в сфере антициклического регулирования экономики.

Более полная реализация принципа контролируемости налогов населением, несомненно, обеспечит более полное соответствие решений о формировании и использовании общественных доходов интересам населения. Тем самым при тех же ограниченных финансовых ресурсах будет достигнуто более полное удовлетворение потребностей населения в общественных и рыночных благах. Это и означает повышение эффективности налоговой системы в широком смысле слова.

Наконец, реализация принципа социальной справедливости в сфере налогообложения — это также необходимое условие и конкретное проявление эффективности налоговой системы.

Минимизация искажающего воздействия налогов на экономическое поведение производителей и покупателей предполагает, что налогоплательщикам невозможно уклониться от налоговых тягот В противном случае они будут максимизировать свои усилия не в сфере получения лучших экономических результатов в производстве и потреблении, а а сфере уклонения от уплаты налогов или уменьшения налогового бремениЕсли же разные группы налогоплательщиков, находящиеся в равных условиях, будут нести неодинаковые налоговые тяготы, номинальные показатели эффективности (прибыль, издержки) у них будут разными при одинаковых достигнутых экономических результатах Тогда те, кто обладает преимуществами в налогообложении, получит искусственные выгоды в конкурентной борьбе, но при этом они будут использовать ресурсы менее эффективно, чем те, кто преимуществами в налогообложении не обладает Следовательно, неравенство в налогообложении приведет к неэффективному распределению и использованию экономических ресурсов. И на- оборот, равенство в сфере налогообложения- одинаковая налоговая нагрузка в одинаковых условиях будет способствовать эффективному распределению и использованию экономических ресурсов

Таким образом, каждый из остальных четырех принципов налогообложения можно рассматривать как конкретизацию и дополнение главного принципа — принципа эффективности. В этом состоит единство всех принципов налогообложения. Однако, несмотря на это, различие принципов сохраняется, и именно это различие делает одновременную и полную реализацию всех принципов налогообложения задачей невозможной, поскольку противоречия между принципами, о которых мы говорили выше, сохраняются. Б этом смысле возможен разумный компромисс в осуществлении одновременно всех принципов налогообложения.

В реальной экономической политике конкретные меры государства в области налогообложения должны учитывать характерные воздействия налогов на экономическую систему, на поведение хозяйствующих субъектов и потребителей, то есть функции нвлогов.

Можно выделить следующие основные функции, фискальную, распределительную, институциональную, стимулирующую и стабилизационнуюФискальная функция состоит в том, что налоги — это основной инструмент мобилизации доходов для финансирования экономических и социально-политических функций государства, а также для развития общественного сектора Соответственно нвлогообдожение должно быть достаточным для того, чтобы решать эти зідлчи (выполнение функций государства и обеспечение существования и развития общественного сектора). С другой стороны, налоги обеспечивают перераспределение финансовых ресурсов между общественным и рыночным секторами, между отдельными секторами рыночного сектора (посредством неравномерного налогообложения и отрицательных налогов — субсидий, дотаций, субвенций), а также перераспределения доходов между разными категориями населения.

Перераспределение доходов и ресурсов посредством налогообложения должно соствегстБОЫгь реальной сравнительной значимости каждого сектора для экономики, то есть ценность использования для общества последней единицы ресурсов, привлеченных в данный сектор экономики, должна превышать рыночную стоимость этой единицы финансовых ресурсов. Предельная полезность использования последней приапеченной в этот сектор единицы мобилизованных обществом фінансових ресурсов уменьшается по мере роста потока дополнительных финансовых ресурсов. Коша предельная полезность дополнительно привлеченной единицы сравнивается с предельными издержками привлечения ітоіі дополнительной единицы ресурсов, образуется экономически обоснованный предел для притока ресурсов в данный сектор.

На практике создать такое перераспределение финансовых ресурсов в зонах провалов рынка (например, в сфере взаимодействия между общественным и рыночным секторами, в сфере взаимодействия между естественными и организационными монополиями, с одной стороны, и предприятиями и потребителями рыночного сектора — с другой), где государство должно рационально проявлять свою активность, можно, только встраивая в систему общегосударственных финансов модифицированные рыночные механизмы: систему контрактации и квазирынков, теневые цены, конкурсное распределение заказов на производство отдельных товаров и услуг, в комплексе образующих общественное благо, и тл

Совокупность таких механизмов может Быть эффективно встроена в государственную финансовую систему только в результате длительных и настойчивых преобразований элементов прежней влминистративной системы. Более простым пределом (рациональной границей притока финансовых ресурсов в общественный сектор), к реализации которого на практике России необходимо стремиться уже сейчас, яаляется постепенное снижение притока дополнительных налоговых поступлений по мере увеличения налоговой ставки.

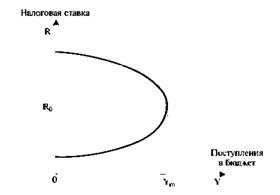

Этот предел иллюстрирует известная кривая Лаффера (рис. 3.3).

Рис. 3.3 Зависимость поступлений в бюджет от изменения совокупной налоговой ставки

Кривая показывает поступление в бюджет чистых налогов, то есть валовых налоговых доходов за вычетом затрат по сбору налогов Поэтому поступления чистых налогов в бюджет становятся положительными при некоторой минимальной налоговой ставке. Со- воку иная налоговая ставка показывает отношение суммы веек собираемых налогов к единой налоговой базе, например совокупной величине прибыли

Поступления чистых налогов в бюджет Y,,, растут по мере увеличения совокупной налоговой ставки R только до момента достижения налоговой ставкой некоторой оптимальной величины Д (которой соответствует Ym), затем поступления в бюджет начинают уменьшаться. Это происходит потому, что по мере увеличения совокупной налоговой ставки остающийся у предпринимателей чистый предельный доход резко уменьшается Поэтому его равенство с предельными издержками достигается при меньшем, чем прежде, объеме производства, К тому же при увеличении налогов многие предприятия, бывшие прежде рентабельными и конкурентоспособными, оказываются убыточными. Уклонение от уплаты налогов становится для многих из таких предприятий единственным способом выживания. О том, что совокупная налоговая ставка в России в 1990-х годах превышала оптимальную ставку, свидетельствует факт увеличения сбора подоходного налога при переходе с января 2001 г. на единую 13%-ную ставку

Институциональную функцию налоги выполняют, поскольку распределения налоговых доходов между различными уровнями, подсистемами и звеньями государственного управления фактически закрепляет статус и реальные функции соответствующих органов государственного управления Так, только наличие собственных, относительно самостоятельных источников налоговых доходов у субъектов Федерации, органов местного самоуправления или внебюджетных социальных фондов обеспечивает их реальный социально- экономический статус и функции С другой стороны, только достаточно рациональная, эффективная и разнообразная система налогов может реально закрепить статус законопослушного налогоплательщика за гражданами и фирмами и обеспечить их социально ответственное поведение, ориентирующее на достижение социально полезных и социально значимьіх целей

Стимулирующая функция налогов выражается в том, что как сами налоги, так и конкретный механизм их взимания побуждают хозяйствующие субъекты действовать в одних направлениях и сдерживают их активность — в других Для экономики важно, чтобы распределение стимулирующих эффектов налогообложения в национальном хозяйстве способствовало формированию интенсивной и эффективной социально значимой хозяйственной деятельности агентов экономики, а также ориентировало их на реализацию системы общенациональных приоритетов

Наконец, стабилизационная функция налогов выражается в том, как налоговый механизм способствует улучшению экономической конъюнктуры, сглаживает течение экономических циклов.

Воздействие налогов на экономическую систему может быть благоприятным, только если все функции налогов, каждая из которых представляет собой определенный постоянно реализуемый способ позитивного воздействия налогов на экономику, будут одновременно ревлизованы в некотором сочетании между собой. Одновременная реализация всех функций налогов возможна только в том случае, если ни одна из функций не получит абсолютного доминирования нал остальными функциями. И наоборот, если одна из функций, например фискальная, начинает абсолютно доминировать над другими функпиями, воздействие налогов на экономику становится неуправляемым и губительным. Так происходит, когда при сборе налогов государство, кроме максимизапии сборов любыми средствами, ни о чем ином нс помышляет и не зэбштггся.

Только искусное, системное, максимально адаптированное к конкретной ситуации применение разнообразных функций налогов может обеспечить эффективное, устойчивое развитие не только общественного, но и рыночного сектора, а следовательно, всей экономики.

Контрольные вопросы [XI] [XII] [XIII] [XIV] [XV] [XVI] [XVII] [XVIII] [XIX]

11 Может ли введение дополнительных налогов или увеличение ставок действующих налогов привести к повышению эффективности экономики’ Если это возможно, то при каких конкретных условиях?

12. В чем выражаются и как связаны между собой эффективность налоговой системы в сфере распределения налогов и ее эффективность в сфере использования налогов?

|3. Можно ли использовать налоги для стимулирования производства? Как это лучше сделагь — за счет системы налоговых лыог отдельных производителей или отдельных направлений их деятельности либо за счет создания равных условий хозяйствования для всех’

14. Как соотносятся создание некоторых налоговых льгот с принципом эффективности налогообложения’

|5. Когда применение налоговых льгот ведет к снижению эффективности производства и хозяйствования''

|6. Каковы необходимые требования, при которых распределение и использование налоговых доходов внутри общественного сектора могут ли быть эффективными’

17. Почему эффективное использование обществом налоговых доходов предполагает четкое определение приоритетных целей и задач экономического развития?

18 Как соотносятся между собой принцип нейтральности в налогообложении и корректирующие налоги?

19 Можно ли считать идеальным воплощением принципа организационной простоты введение единственного налога на доходы по одной ставке для всех? Поясните ответ

20. Что означает гибкость налога? Отличается ли она, по вашему мнению, от гибкости налоговой системы?

21. Можно ли построить такую налоговую систему, которая была бы настолько гибка, что могла бы полностью исключить необходимость корректирующего вмешательства государства в экономику1’ Поясните отпет

22. Какие условия необходимы для обеспечения контролируемости налоговой системы?

23. В чем состоят трудности обеспечения прозрачности доходов и расходов бюджета?

24. Как вы понимаете принцип справедливости в налогообложении’ Означает ли этот принцип, что те, кто зарабатывают больше. должньі больше циагить?

25. Может ли налоговая система, в которой не соблюдается принцип справедливости, быть эффективной’ Аргументируйте ваш ответ.

26. Можно ли, по вашему мнению, принцип справедливости налогообложения понимать так, что уплата государству налогов — это фактическая оплата гражданином услуг государства для него’ Если это так, как с точки зрения справедливости объяснить дифференциацию налоговых платежей для различных категорий населения?

27 В нем состоят сложности практической реализации принципов налогообложения?

28. Каким образом в налоговой системе могут сочетаться принципы, условия реализации которых не совпадают"1

29. Что означает и как можно интерпретировать единство всех принципов налогообложения?

30. В чем выражаются различия принципов налогообложения?

31 Как соотносятся между собой задача гармонизации воздействия налогов на экономику с реализацией основных функций налогов"1

32. Что будет с экономикой, если каждому звену финансовой системы предоставить право самостоятельно вводить и взимать некоторые налоги’

33. Почему налоги яаляются основным видом доходов государства’

Задания для самостоятельной работы

I Проведите сравнительную оценку и сопосталление относительных преимуществ и недостатков прямых и косвенных налогов.

2. Сопоставьте выгоды и недостатки введения налогов в натуральной и денежной форме

3. Постройте график исходного рыночного равновесия. Зафиксируйте равновесную рыночную цену Предположите, что введен специфический налог в размере Н, который возлагается на производителя Сделайте также допущение о том, что государство желает не допустить роста цен ва товар более чем наполовину суммы налогов. Попытайтесь графическим способом найти решение задачи. Сделайте вывод об условиях увеличения налоговых доходов государства

Еще по теме Проблемы реализации основных принципов налогообложения:

- Основные принципы налогообложения

- Принцип верховенства права и правовые стандарты осуществления правосудия: проблемы их реализации в России

- А. Экономические принципы налогообложения.

- Проблемы оптимизации налогообложения

- 40. Налоги. понятие, виды. Принципы налогообложения.

- Проблемы акцизного налогообложения

- Б. Юридические принципы налогообложения.

- Проблемы налогообложения доходов физических лиц

- В. Организационные принципы налогообложения определяют формирование налоговой системы государства и ее строение.

- Налоговая политика, принципы и функции налогообложения

- 22. Налоги: сущность, функции, виды. Принципы налогообложения.

- Принципы налогообложения и налоговой системы. Функции налогов

- Уже первый крупный исследователь проблемы налогообложения В.

- Выделение основных элементов судопроизводства, общественной собственности и налогообложения из сферы сакрального права

- 1.3. Адаптация бухгалтерского учета к требованиям налогообложения при сочетании систем налогообложения