Механическая экстраполяция

Экстраполяция в той или иной форме широко используется управляющими фирм, экономистами, исследователями рынка и всеми, кто занимается прогнозированием. Как метод прогнозирования экстраполяция может включать различные процедуры — начиная от подбрасывания монеты и заканчивая проектированием трендов и другими более сложными математическими операциями.

Типичным для экстраполяционных методов является то, что они изначально являются механическими и тесно не связаны с экономической теорией. Тем не менее они широко используются профессиональными экономистами, занимающимися составлением прогнозов, вероятно, потому, что удобны и в разумных пределах удовлетворяют требованиям менеджмента.Простейшие модели

Оценить параметр к можно на основе ретроспективной информации с помощью более точных методов, таких, как усреднение или статистическая регрессия, или по отклонениям графика, если имеющиеся данные неадекватны. При к — 1 уравнение представляет собой равномерно изменяющуюся модель.

Подавляющее большинство всех экономических решений, а также, как правило, и всех политических и социальных решений, принимаются на основе использования простейших моделей, подобных рассмотренным. Нетрудно понять, почему так происходит: Простейшие модели либо являются прямолинейными, либо представляют собой модифицированные проекции настоящего или недавнего прошлого. Поэтому для

большинства краткосрочных прогнозов они являются наиболее легко осуществимыми способами прогнозирования, так как они просты в применении и требуют минимума информации для расчета.

Анализ временных рядов

Временные ряды состоят из значений, соответствующих определенным точкам или периодам. Такие упорядоченные во времени показатели, как объем продаж, объем производства и цены представляют собой временные ряды.

Простая линейная диаграмма является наиболее простым графическим инструментом для построения временных рядов. При этом зависимая переменная — объем продаж, объем производства и цены — откладывается по оси ординат, а независимая переменная - время, выраженное в годах, месяцах или других единицах измерения, — по оси абсцисс.Почему для временных рядов типична флуктуация? Ответ на этот вопрос обычно состоит в том, что в экономических временных рядах обычно присутствуют четыре источника вариации:

тренд (Г);

сезонные изменения (S);

циклические изменения (С);

иррегулярные силы (/).

Тфенд представляет собой долговременное увеличение или уменьшение ряда. Сезонные изменения вследствие погодных условий и привычек проявляются примерно в одно и то же время года (например, Новый год, Пасха и другие праздники, во время которых делаются различные покупки). Циклические изменения, охватывающие периоды в несколько лет, отражают уровень экономического подъема и спада. И, наконец, иррегулярные события, такие, как забастовки, войны и бойкоты, непостоянны в своем влиянии на отдельные ряды, но, тем не менее, их необходимо учитывать.

Из четырех сил, действующих на экономические временные ряды, сезонный фактор достаточно, легко определить и предсказать. Иррегулярный фактор непредсказуем, но его можно устранить путем сглаживания, например способом скользящего среднего. Поэтому тренд, который представляет собой постепенное увеличение или уменьшение, и циклические изменения которого, весьма вероятно, рекурренты, привлекает основное внимание экономистов, применяющих анализ временных рядов для составления прогнозов.

Так как расчет тренда первоначально требует устранения сезонного влияния, вначале рассмотрим сезонные изменения и их корректировку, а затем обсудим вопросы трендовых проекций и циклического анализа.

Сезонные изменения и метод скользящего среднего. Сезонные изменения обычно могут быть учтены в прогнозе с помощью сезонного индекса, который может быть рассчитан по методу скользящего среднего.

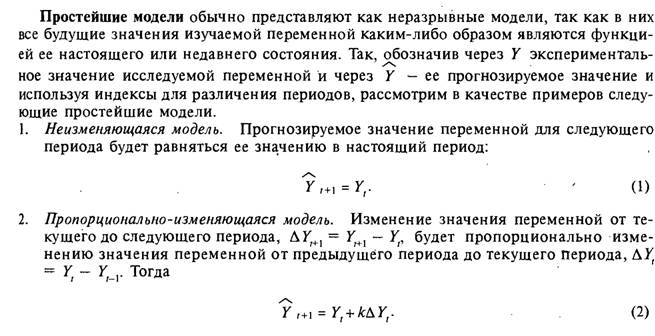

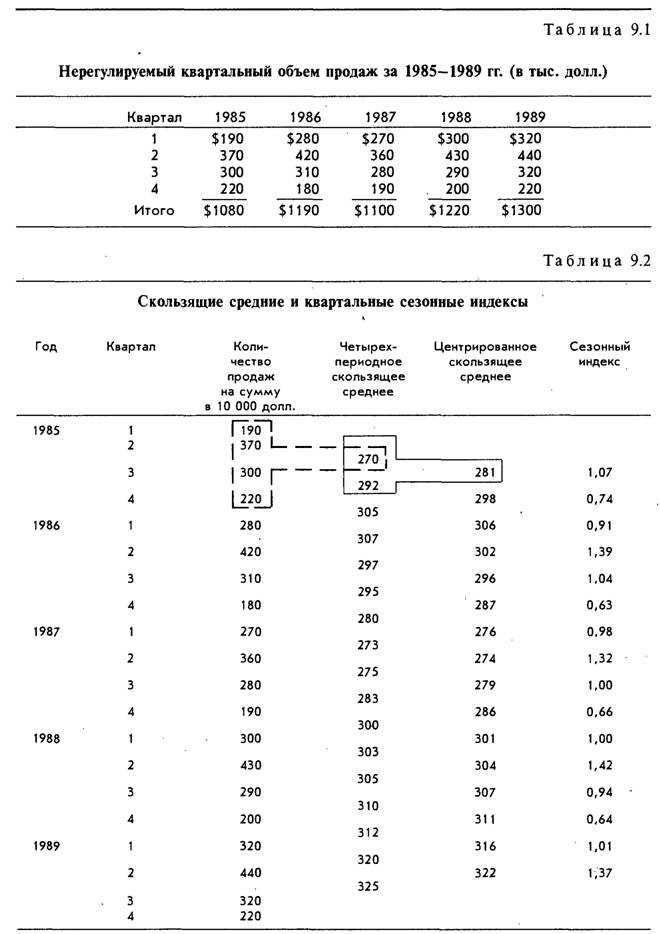

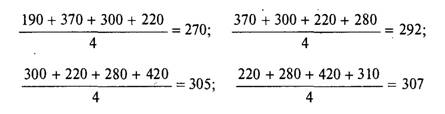

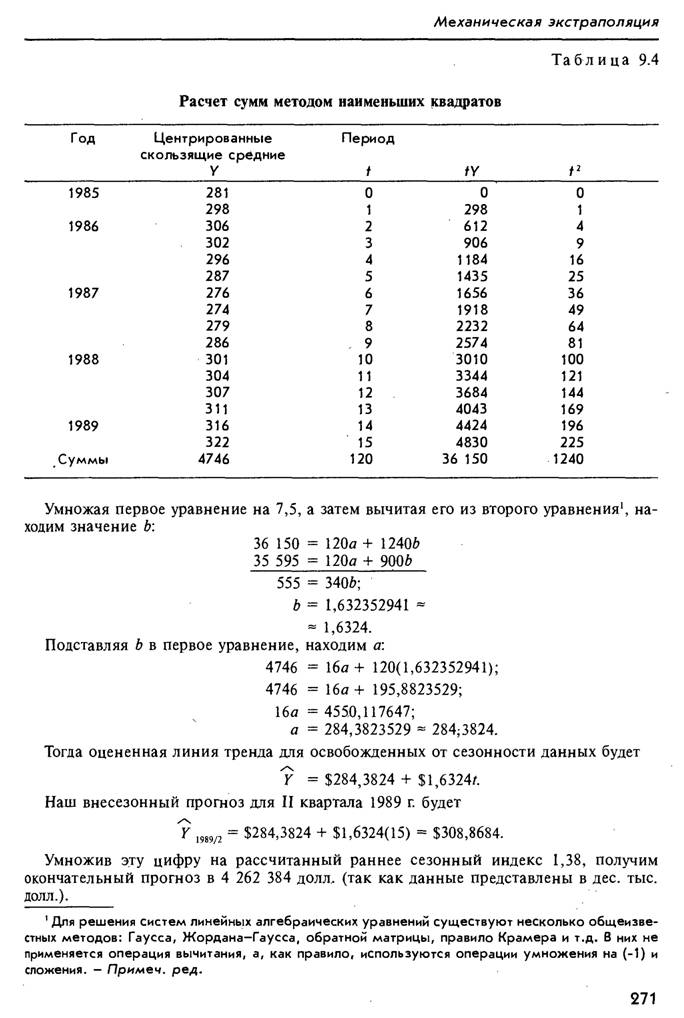

Скользящее среднее рассчитывается путем суммирования значений за каждый период в течение некоторого выбранного промежутка времени и последующего деления полученной суммы на количество периодов. Используя данные, представленные в табл. 9.1, мы покажем, как рассчитать скользящее среднее и определить сезонный индекс.Данные, представленные в табл. 9.1, вначале необходимо перегруппировать так, как показано в табл. 9.2, после чего рассчитать четырехпериодные скользящие средние, центрированные скользящие средние и сезонные индексы. Результаты этих расчетов также представлены в табл. 9.2. Они получены при помощи четырехшаговой процедуры.

Шаг 1. Скользящее среднее за четыре периода рассчитывается с помощью последовательного набора объемов продаж за четыре квартала, начиная с первых четырех кварталов 1-го года:

и т.д. Обратим внимание, что каждое последующее вычисление не включает самый первый квартал и добавляет следующий квартал.

Шаг 2. Как показано пунктирной линией в табл. 9.2, четырехпериодные скользящие средние, полученные на шаге 1, расположены между квартальными данными, однако нас это не устраивает. То, что нам нужно, — это скользящие средние, расположенные в центре квартальных данных. Для того чтобы получить их, нужно рассчитать центрированные скользящие средние. Как отмечено сплошной линией, обведенной вокруг первых двух четырехпериодных скользящих средних, центрированное скользящее среднее для каждого квартала рассчитывается как среднее каждой последовательной пары четырехпериодных скользящих средних, т.е.

Шаг 3. Сезонные индексы рассчитываются путем деления фактического объема продаж за соответствующий квартал на центрированное скользящее среднее за тот же период:

Шаг 4.

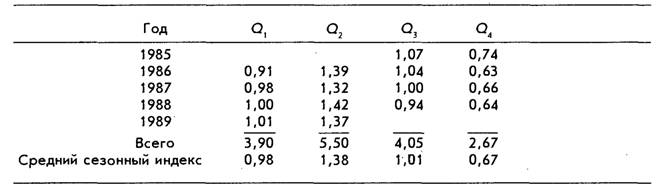

Упорядочить сезонные индексы поквартально и рассчитать средний сезонный индекс для каждого квартала. В табл. 9.3 представлены результаты такого расчета.Таблица 9.3

Данные для расчета регулируемых сезонных индексов

Шаг 5. Так как цифры, представленные в табл. 9.3, являются просто приблизительными оценками значений сезонных индексов, может быть, можно уточнить их с

помощью некоторых корректировок. Во-первых, надо произвести норматизацию - т.е. убедиться, что среднее значение четырех средних сезонных индексов равно 1:

Эта небольшая погрешность может быть компенсирована путем уменьшения каждого квартального значения на 0,0025. Тем не менее лучше исследовать значения сезонных индексов на наличие тренда или других закономерностей распределения. Данные, представленные в табл. 9.3, показывают, что 0, возрастает, Q2 колеблется довольно закономерно относительно среднего значения 1,375, Qv похоже, убывает, а вначале резко падает, а затем колеблется вверх-вниз довольно закономерно в узком интервале. Эти изменения должны быть выявлены и включены в скорректированный сезонный индекс.

Хотя существуют и более формальные методы, мы воспользуемся методом «глаза». Это значит, что мы постараемся скорректировать сезонные индексы вверх и вниз или выявить тренды, сохраняя при этом среднее значение для четырех индексов равным 1. Результат представлен далее.

Шаг 6. Этот последний шаг заключается в составлении прогноза для каждого из кварталов наступающего, в данном случае 1990 г. Мы умножаем самое последнее центрированное скользящее среднее за квартал на его регулируемый сезонный индекс. Возвращаясь к табл. 9.2, мы видим, что самое последнее центрированное скользящее среднее (последняя цифра в столбце «Центрированное скользящее среднее») относится ко II кварталу 1989 г., следующее центрированное скользящее среднее относится к I кварталу 1989 г., затем к IV кварталу 1988 г.

и, наконец, к III кварталу 1988 г. В результате получаем поквартальный прогноз на 1990 г:0 : 316 (для 1989) х 0,99 = 312,84 = $313 000;

0 ; 322 (для 1989) х 1,38 = 444,36 = $444 000;

0 : 307 (для 1988) х 0,98 = 300,86 = $301 000;

0 : 311 (для 1988) х 0,65 = 202,15 = $202 000.

Сглаживая крайние значения сезонных данных, скользящее среднее позволяет избавиться от сезонности показателей и тем самым обнаружить тренд. Метод скользящего среднего имеет как преимущества, так и недостатки. С одной стороны, как метод выявления тренда он прост и легко применим и дает близкую к действительности картину долговременных изменений. С другой стороны, этот метод упускает поворотные точки при прогнозировании тренда, для его реализации требуется существование относительно стабильной периодичности временных рядов и по нему невозможно рассчитать скользящие средние для наблюдений, стоящих в конце ряда. Разность между количеством наблюдений в ряду и количеством рассчитанных скользящих средних равно количеству усредняемых периодов, причем одна половина этой разности приходится на начало ряда, а друга половина - на его конец. Например, скользящие средние для четырех кварталов (см. табл. 9.2) не имеют значений для первых двух кварталов и для последних двух кварталов серии.

Таким образом, прогнозирование с помощью скользящего среднего есть задача предсказания будущего курса скользящего среднего на основе его последнего значения, которое неизбежно определяется из последних наблюдений ряда. Применение скользящего среднего для прогнозирования может быть связано с некоторыми трудностя

Глева 9. Прогнозирование ми, если это скользящее среднее нестабильно и плохо предсказуемо. Так как при наличии достоверных экономических данных это, как правило, не так, скользящие средние в большинстве случаев применяются для изучения отклонений от тренда, а не самого тренда.

Проектирование тренда. Как метод прогнозирования проектирование тренда обычно предполагает, что начавшееся изменение переменной продолжится в будущем.

На этом основаны принципы прогнозирования тренда с использованием регрессионного анализа. Подобным образом часто проектируются объем продаж, валовой национальный продукт и т.п.Когда прогнозы основаны на проекции прошлых трендор, тренд может быть простой невзвешенной прямой или операция взвешивания может быть осуществлена только относительно последнего, самого важного периода, а более давним периодам, как правило, уделяется значительно меньше внимания.

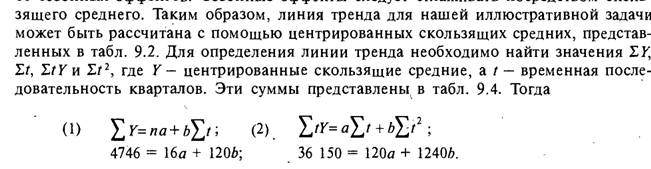

где п — количество наблюдений.

Чтобы найти значения параметров а и Ь, решим эту систему уравнений. Полученная при этом линия регрессии указывает временной тренд данных.

Оценки трендов более надежны, если они основаны на данных, освобожденных от сезонных эЛЛектоя. Сезонные эЛЛекты слеттѵет сглаживать поспепстяом сколь-

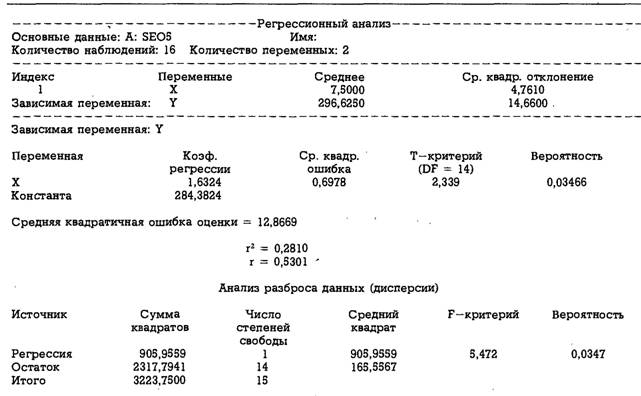

Данный пример показывает, что метод наименьших квадратов является довольно удобным способом расчета линии тренда, даже если его приходится выполнять вручную. Если же имеется компьютерная программа для расчета линейной регрессии, то расчеты все же лучше производить На компьютере (не только для того, чтобы избежать арифметических ошибок, но и для получения статистики, необходимой для оценки надежности линии тренда (см. гл. 7). Компьютерная распечатка с решением данной иллюстративной задачи представлена в табл. 9.5.

Табл и ца 9.5

Компьютерная распечатка с решением иллюстративной задачи

Модели трендов с переменным успехом использовались в прошлом. Прогнозы на 1929, 1933, 1937, 1973 и 1980 гг. оказались губительными для компаний, понадеявшихся на тренды предыдущих лет. Тем не менее метод продолжал широко использоваться, так как большинство экономических временных рядов вследствие присущих им кумулятивных свойств действительно показывают устойчивую тенденцию к изменению в том же направлении в ближайшем будущем. Следовательно, прогнозы на основе проектирования трендов с большей долей вероятности будут выполняться до точки изме- ■ нения направления, чем не выполняться.

К сожалению, метод проектирования трендов не может определить изменения в их направлении, а ведь именно эти поворотные точки особенно важны в практике менеджмента. Если поворотные точки могут быть выявлены заранее, то руководство фирмы может изменить свои планы в отношении объема продаж, производства, кредитования и т.п. В противном случае простое проектирование тренда дает прогноз на продолжение, а не на изменение политики фирмы.

Циклические модели. Когда тренд и сезонные изменения удалены из годового ряда экономических данных, начинают проявляться определенные флуктуацирнные характеристики, названные некоторыми экономистами циклами деловой активности (или бизнес-циклами). Вторая мировая война внесла важные изменения в структурные переменные экономики и соответственно изменила деловой цикл. Тем не менее использование циклических моделей прогнозирования продолжается во многих фирмах.

Наиболее часто при создании прогнозных моделей применяются мультипликативные структуры, когда связь между переменными выражается формулой О = TSCI, где О —общая тенденция; Т— тренд; S— сезонные изменения; С— циклические изменения, а I — иррегулярные силы. Задача состоит в том, чтобы изолировать и измерить по отдельности каждый из этих четырех факторов путем выделения из общей тенденции О постоянного долговременного изменения Т, регулярных колебаний S, происходящих в течение всего года, и регулярных колебаний С, происходящих через несколько лет. Однако эта проблема взаимосвязей между переменными отступает на второй план по сравнению со следующими трудностями измерения.

1. При исследовании циклического механизма, как для экономики в целом, так и для отдельной фирмы, возникает сомнение в правильности этого метода анализа. Аналитики показали, что в рядах могут присутствовать отдельные циклы, но не потому, что эти циклы действительно существуют, а просто таким образом представлена информация. Например, использование скользящего среднего может вызвать появление колебаний в результирующем ряде, даже если не существует реального цикла. В общем случае суммирование или усреднение последовательных значений случайного ряда может само по себе вызвать появление циклических изменений (так называемый эффект Слуцкого—Пула). Поэтому обычные методы анализа отклонений, применяемые большинством фирм для разделения циклических и случайных кампонент временных рядов, никоим образом не являются универсальными для всех случаев. Напротив, их правильность оспаривалась аналитиками на протяжении многих лет.

2. Разделение тренда и случайных сил, действующих во временном ряду, также под вопросом. Различные исследования временных рядов говорят о том, что, вполне вероятно, тренд нельзя отделить от краткосрочных изменений в ряду и что, возможно, эти явления вызваны одними и теми же силами. Если интервал между данными в ряду Мал, то случайные отличия между соседними членами могут быть достаточно велики для того, чтобы перевесить любой систематический эффект так, что окажется, что данные ведут себя почти как «блуждающий» ряд. Если ряд действительно «блуждает», то любое изменение, кажущееся систематическим, например тренд или цикл, есть Мллюзия, и разделение и измерение этих явлений рискованно. К сожалению, с помощью статистических методов сложно отличить действительно «блуждающие» ряды от рядов со слабой систематизацией.

Ясно, что механические методы обработки временных рядов, — методы, широко применяемые многими фирмами, — имеют целый ряд ограничений. Тем , не менее это не означает, что такие методы должны быть исключены из практики. Они применяются в определенных случаях и очень часто используются как составная часть набора аналитических инструментов экономиста. Ограниченные возможности этих методов, рассмотренные ранее, проявляются только когда эти методы используются в качестве единственного инструмента прогнозирования. При правильном использовании традиционных методов анализа временных рядов они имеют следующие преимущества.

1. Необходимая информация минимальна и легко доступна. Ее получают либо от самой компании, либо из посторонних источников.

2. Аналитические расчеты, такие, как расчет скользящих средних, как правило, достаточно просты и имеют стандартную форму, поэтому удобны для обработки на компьютере. Таким образом, эти способы особенно хорошо подходят для решения проблем, в которых необходимо прогнозирование многих переменных.

3. Экономистам достаточно обладать лишь базовыми навыками. Сами методы очень просты, а данные обрабатываются в первоначальном виде.

4. Эти методы, как правило, объективны, хотя при выборе фиксированных или изменяющихся сезонных факторов (типа тренда и экстраполяции циклической переменной) и требуется субъективный подход.

5. Результаты прогнозов обычно достаточно точны для краткосрочного прогнозирования, скажем, на 12 месяцев.

6. Анализ временных рядов обычно допускает проведение расчета погрешности прогнозирования. Доверительный интервал предсказанных значений повышает качест тво прогноза. Ошибки прогнозирования в дальнейшем могут быть уменьшены, если есть возможность выявить зависимый тренд и сезонные изменения.

7. Если выполнено разложение временных рядов, то можно произвести обычный анализ отдельных кампонент.

Несмотря на перечисленные преимущества, анализ временных рядов, как и любой

инструмент, должен применяться с учетом его ограничений.

1. Анализ временных рядов не может быть использован при недостаточности данных в рядах (например, для нового продукта или нового оборудования, для которых еще не накоплена ретроспективная информация, нельзя выполнить проектирование тренда).

2. Прогнозы, основанные на экстраполировании тренда, а также циклических и сезонных кампонент рядов, имеют сильную склонность к проекции на будущее старых схем. Это не всегда оказывается правильным.

3. Сильная приверженность технике анализа временных рядов уступает перед прогнозом перспектив будущего развития. Например, экономист может знать, что затраты на рекламу в будущем увеличатся, и это знание позволяет ему изменить экстраполяцию.

4. Анализ временных рядов не дает информации о случайных факторах, влияющих на кампоненты рядов. Он просто дает базу для вероятностного анализа.

Еще по теме Механическая экстраполяция:

- Экстраполяция

- 6.3. Прогнозирование с помощью методов экстраполяции

- Экстраполяция

- § 3.2. Экстраполяция модифицированных прав человека на юниты искусственного интеллекта

- 22.2. Определение механической прочности

- Закон сохранения механической энергии

- Механическая организация.

- 24. Механические руки (автооператоры)

- Механические системы

- Механические тормозные элементы

- Механическая солидарность

- Механическая выборка.

- Физико-механические характеристики исследуемых материалов

- Механические колебания

- 22.2.5. Влияние различных факторов на механическую прочность ТГИ

- 5.2. Первая медицинская помощь при механической травме

- в) Реальный механический процесс (Der reale mechanische Prozess)