Обзор процесса составления бюджета долгосрочных расходов компании

Два фундаментальных типа решений должны приниматься в процессе составления бюджета долгосрочных расходов компании: решения о финансировании и решения о выборе инвестиций (рис. 18.1).

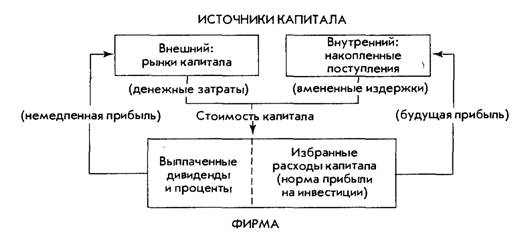

Рис. 18.1. Процесс составления бюджета долгосрочных расходов компании

На этом рисунке представлен процесс составления бюджета долгосрочных расходов компании в виде непрерывной взаимосвязанной системы, в которой фирма полагается на внешние рынки капитала, а ее собственные внутренние накопленные поступления капитала необходимы для прибыльных инвестиций. В свою очередь, поступления фирмы частично переливаются на внешние рынки капитала в форме процентов по задолженности и дивидендов, подлежащих выплате акционерам, а частично — назад, в пул нераспределенных поступлений фирмы.

Решения по поводу финансирования

Решения по поводу финансирования принимаются после определения суммы и вида (задолженность или акционерный капитал) финансового капитала, который должен быть найден, суммы дивидендов, подлежащих выплате владельцам, и суммы поступлений, которые должны быть оставлены у корпорации. В идеальном случае решения о финансировании инвестиций должны приниматься вместе с выбором направления инвестиций.

Решения по выбору направления инвестиций

Решения по выбору направления инвестиций должны определять и сумму капитальных расходов, которые должны быть осуществлены за период планирования, и специфические отобранные проекты. Типичные решения в этой области включают следующее.

1. Решения по поводу расширения, такие, как строительство или приобретение дополнительных производственных помещений.

2. Решения по поводу замены, такие, как замена действующего оборудования.

3. Решения по поводу модернизации, такие, как реконструкция завода или установка автоматизированного оборудования для обеспечения более эффективной работы.

4. Решения по поводу контроля за загрязнением окружающей среды, такие, как установка очистителей на дымовых трубах или приобретение земельных участков для захоронения отходов.

5. Решения по поводу «семенных» инвестиций, такие, как научные исследования и опытно-конструкторские разработки, реклама, изучение рынка, обучение и создание службы профессионального консультирования.

6. Решения по поводу операционных инвестиций, такие, как увеличение запасов или дебиторской задолженности, разработка новой линии продуктов.

Все эти решения в качестве решающего первого шага требуют оценки будущего спроса. Если спрос ниже прогнозируемого, то фирма может оказаться неспособной возместить расходы, связанные с решениями по поводу составления бюджета долгосрочных расходов, такие, как решение иметь задолженность. Даже если спрос будет выше, то фирма все равно должна учитывать прогнозы научно-технического развития, конкуренции, возможности повышения производительности труда рабочих и снижения затрат, а также перспективы повышения качества выпускаемой продукции.

После того, как проект, требующий составления бюджета долгосрочных расходов, идентифицирован, он должен быть оценен до того, как будет принято решение об инвестициях. Анализ как минимум должен включать:

а) оценку стоимости капитала;

б) оценку потока наличности;

в) оценку инвестиционных предложений;

г) ранжирование проектов капиталовложений.

Далее мы рассмотрим составляющие этого анализа.

Еще по теме Обзор процесса составления бюджета долгосрочных расходов компании:

- 2.2. Составление проектов бюджетов

- Оптимальные методы составления бюджета

- Подходы к составлению бюджета

- Первый этап. Составление проекта бюджета

- Составление отчетов об исполнении бюджетов и их утверждение

- Капитальные расходы бюджетов

- Текущие расходы бюджетов

- 2. Расходы бюджетов разных уровней.

- Признаки классификации расходов бюджета.

- Расходы бюджета

- Расходы местных бюджетов

- 1.3 Бюджетная классификация РФ. Доходы и расходы бюджетов разных уровней.

- Составление картины сильных и слабых сторон компании

- Раздел 2 Составление и управление бюджетом

- Расходы и доходы территориальных бюджетов