Оценка стоимости капитала

Как мы видели, стоимость капитала фирмы — это важный фактор для принятия решений по поводу инвестиций. В самом начале мы должны одределить стоимость капитала или, точнее, предельную стоимость капитала как стоимость приобретения следующего прироста капитала, предназначенного для использования фирмой.

Как следует из рис. 18.1, источниками капитала для фирмы являются рынки капитала, которые включают много различных типов финансовых посредников, и поступления фирмы, аккумулированные за предыдущие периоды. Каждый специфический источник капитала имеет свою собственную стоимость, которая становится составной частью общей стоимости капитала фирмы.

Как мы измеряем стоимость капитала фирмы? Наиболее широко рекомендуемый метод заключается в вычислении средневзвешенной для текущей стоимости средств фирмы, полученных из всех источников. Это сводится к вычислению стоимости получения займа и стоимости акционерного капитала.

Прежде чем перейти к методам вычисления стоимости капитала, давайте обратимся к заблуждениям в ее обосновании, которые возникают довольно часто. Предположим, что стоимость финансирования путем получения займа составляет 10% до вычета налогов (или 6,6% после вычета налогов), а стоимость финансирования из средств акционерного капитала — 15%. Затем предположим, что проект инвестиций, подлежащий рассмотрению, должен финансироваться путем получения займа. Принято считать, что стоимость капитала для проекта — это стоимость получения займа, потому что новый проект финансируется путем получения займа. Однако такое мнение ошибочно потому, что для того, чтобы фирма могла участвовать в финансировании путем получения займа, она должна иметь достаточную базу акционерного капитала. Это необходимо потому, что когда фирма берет заем, она также принимает на себя юридические обязательства периодически вносить процентные платежи до того, как поступления будут распределены между владельцами или акционерами.

Отсюда существование базы акционерного капитала представляет собой страховой запас для кредиторов.Поскольку процент, выплачиваемый по задолженности, — это расходы, подлежащие вычету с целью вычисления подоходного налога, в то время как дивиденды, выплачиваемые акционерам, вычету не подлежат, стоимость задолженности оказывается ниже стоимости акционерного капитала. Следовательно, до тех пор, пока фирма может зарабатывать на своих общих активах больше, чем сумма процентов, выплачиваемых ею по задолженности, владельцам будет выгодно осуществлять финансирование путем получения займов, потому что они будут получать более высокие поступления. Это явление известно как преимущественное использование заемного капитала, но чаще его называют термином «левередж».

С другой стороны, процент по задолженности — это юридическое обязательство, которое должно быть оплачено независимо от того, имеет фирма какие-то поступления или не имеет; следовательно, задолженность повышает финансовый риск, который берет на себя фирма. Очевидно, что чем больше доля общих активов, которая финансируется путем получения займов, а не из средств акционерного капитала, тем выше потенциальные экономические убытки для владельца в случае, если произойдет сокращение поступлений. Таким образом, левередж — палка о двух концах, которая может увеличивать поступления фирмы или ее убытки в той же самой пропорции.

Это приводит к мысли о том, что для каждой фирмы существует «оптимальная», или «наилучшая» финансовая структура, или диапазон, в пределах которого соотношение «задолженность—акционерный капитал» является почти идеальным. Соответственно, когда фирма обращается к дополнительному финансированию путем получения займов, она тем самым использует некоторую часть акционерного капитала. Если это будет продолжаться достаточно долго, то финансовая структура фирмы может оказаться разбалансированной в пользу задолженности.

Именно поэтому часто рекомендуется основывать вычисления стоимости капитала на средневзвешенной для всех форм финансирования, которыми фирма пользуется в настоящее время, включая все формы займов и акционерный капитал.

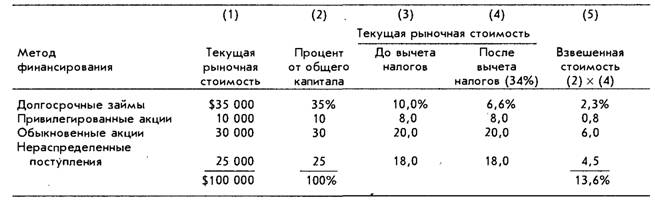

Более того, оценка должна базироваться на текущей рыночной стоимости займа и акционерного капитала, а не на восстановительной или балансовой стоимости. Это связано с тем, что решения по поводу инвестиций принимаются в настоящий момент на,базе текущей и будущей стоимости.В табл. 18.1 представлена процедура, применяемая для вычисления стоимости капитала фирмы.

Обратите внимание, что стоимость задолженности — это расходуемая или подлежащая вычету позиция с целью обложения подоходным налогом, в то время как стоимость акционерного капитала таковой не является[145]. Стоимость капитала (в данном случае — 13,6%) — это минимум, который должен быть заработан на общих активах любого проекта. Конечно, руководители бизнеса были бы не против добавить предел надежности к этой оценке, но текущая стоимость капитала указывает, по крайней мере, на минимальную будущую рентабельность, необходимую для осуществления конкретных инвестиций.

Табл и ца 18.1

Вычисление стоимости капитала фирмы

Денежные затраты

при различных методах финансирования

Каждый метод финансирования приносит определенную чистую сумму средств для фирмы (после выплаты андеррайтеру) и требует определенного будущего оттока наличности, такого, как выплата процентов, возмещение основного капитала или выплата дивидендов. Учетная ставка, которая уравнивает текущую стоимость чистых притоков с текущей стоимостью денежных оттоков, — это денежная стоимость конкретного источника финансирования. Следовательно, общее уравнение для денежной стоимости любого метода финансирования имеет следующий вид:

где /0 — чистый доход от метода финансирования, т.е. чистый приток наличности после выплаты стоимости приобретения капитала, например взносов за андеррайтинг и комиссионных;

С( — чистый отток наличности в период t, где t = 1,2, ... , п:

1) в Случае с облигациями или закладными С, является процентом, выплачиваемым в период t, плюс любые выплаты по основному капиталу;

2) в случае с привилегированными акциями С( является дивидендами по привилегированным акциям, которые вычисляются по процентной ставке, специфицированной в сертификате на привилегированные акции;

3) в случае с финансированием из средств акционерного капитала С( является дивидендами, которые предполагаются к выплате владельцам обыкновенных акций в период Г;

г — учетная ставка, которая выражает стоимость метода финансирования до вычета налогов:

1) в случае с финансированием путем использования займов /-представляет собой процентную ставку, специфицированную в долговом обязательстве (облигации или закладной);

2) в случае с привилегированными акциями г представляет собой специфицированные дивиденды (выраженные как процентная ставка);

3) в случае с финансированием из средств акционерного капитала г представляет собой стоимость акционерного капитала.

Как будет объяснено далее, такой подход применяется при осуществлении оценки стоимости каждого специфического источника капитала.

Стоимость задолженности. Денежная стоимость задолженности определяется не только процентной ставкой, специфицированной в долговых обязательствах, но также и методом погашения, доходами по задолженности и допущениями, которые делаются по поводу налоговых ставок, планируемых на срок выплаты задолженности1.

При финансировании путем получения займов возможны три результата: 1) доход равен номинальной стоимости обязательств по задолженности; 2) доход ниже номинальной стоимости обязательств по задолженности й 3) доход выше номинальной стоимости обязательств по задолженности.

Предположим, например, что фирма выпускает сто 8%-ных облигаций номинальной стоимостью в 1000 долл, каждая. Фирма должна выплачивать проценты в сумме 8000 долл, в год на протяжении восьми лет плюс единовременный платеж в размере 100 000 долл, на изъятие облигаций в конце восьмого года. Текущая стоимость оттока наличности составляет

что как раз и является номинальной стоимостью облигаций. Если доход (приток наличности) от реализации облигаций равен их номинальной стоимости, то стоимость задолженности до вычета налога равна процентной ставке, специфицированной в долговом обязательстве, что в данном случае составляет 8%. Для того чтобы получить стоимость после вычета налога, мы начисляем г(1 — tc), где tc — корпоративная ставка подоходного налога. Если фирма в данном примере имеет ставку подоходного налога в размере 34%[146] [147], то стоимость этого выпуска равна (0,08)(1 — 0,34) = = 0,0528, или 5,28%.

Если доход выше или ниже номинальной стоимости долгового обязательства, то первый шаг в вычислении стоимости задолженности должен состоять в определении периодического оттока наличности, который представлен как С, в уравнении (1). Следующий шаг — определение учетной ставки г в уравнении (1), которая представляет собой стоимость задолженности до вычета налога.

Решение для г выполняется при помощи метода проб и ошибок, который предусматривает повторные вычисления текущей стоимости платежей по задолженности. Эту процедуру лучше всего выполнять при помощи компьютера, но ее можно выполнять и с помощью ручного калькулятора. Она рассматривается в приводимых далее иллюстративных задачах.Ил. і юс грати иные зада ч и

Первая задача

«Dixie Doodle Corporation» производит кремовые трубочки, называемые «Dixie Doodle», которые очень популярны на юго-востоке Соединенных Штатов. Прибыли фирмы таковы, что они вписываются в 34%-ный подоходный налог. Компании требуется примерно 500 000 долл, дополнительного капитала для расширения своего сбыта на юго-востоке, и она провела заем, выпустив пятьсот 8%-ных облигаций сроком на пять лет. После выплаты всех издержек, связанных с распространением выпуска, доход составил 475 000 долл. Какова стоимость этого займа до вычета налога и после?

Решение

Фирма должна выплачивать ежегодный процент в размере $1000 х 0,08 = $80 в расчете на облигацию X 500 облигаций = $40 000. Кроме того, в конце пятого года фирма должна погасить облигации по их номинальной стоимости на сумму $1000 каждая х 500 = $500 000.

Процентная ставка по облигациям предлагает отправную точку для наших вычислений текущей стоимости дисконтированного оттока наличности. Если отток наличности дисконтирован установленной ставкой процента на облигации, то его текущая стоимость всегда должна быть равной номинальной стоимости облигаций, т.е.

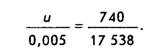

В данном случае текущая стоимость (500 000 долл.) дисконтированного оттока наличности, если он'дисконтирован при процентной ставке в 8%, выше дохода в сумме 475 000 долл. Это означает, что стоимость задолженности выше, чем установленная процентная ставка. Следовательно, мы должны повторно вычислять текущую стоимость (РѴ) оттока наличности, используя последовательно повышающиеся учетные ставки до тех пор, пока РѴ не будет ниже дохода, как это показано далее.

Теперь мы знаем, что стоимость займа находится в пределах между 9,0 и 9,5%. Мы можем отобразить ситуацию в следующем виде:

| Учетная ставка | Текущая стоимость | Доход |

| 0,080 | $500 000 | $475 000 |

| 0,085 | 490 148 | $475 000 |

| 0,090 | 480 552 | $475 000 |

| 0,095 | 471 202 | $475 000 |

Устанавливаем соотношение и пропорцию:

Выполняем перекрестное умножение:

стоимость задолженности до вычета налога = 0,090 + 0,002968983 = 0,092968983 ~ 9,3%; стоимость задолженности после вычета налога = (1 - 0,34)(0,093) = 0,06138 ~ 6,1%.

Примечание. Интерполяция, выполненная ранее, — это линейная интерполяция нелинейной функции. Следовательно, она имеет встроенную ошибку. Ошибка может быть минимизирована посредством сохранения минимального спреда между слишком малыми и слишком большими величинами учетной ставки.

Вторая задача

«Hytech Pharmaceuticals Company» выпустила облигации, надеясь тем самым поправить свое финансовое положение. Выпуск облигаций включал двести пятьдесят 9%-ных облигаций сроком на 10 лет стоимостью 1000 долл., которые продавались по цене выше номинала. После выплаты всех издержек, связанных с распространением выпуска, компания получила доход в сумме 275 000 долл. Компания вписалась в рамки 34%-го подоходного налога. Какова стоимость этого займа до вычета налога и после?

Решение

Компания должна выплачивать годовые проценты в сумме 0,09 X $1000 за облигацию = $90 х 250 облигаций = $22 500 за 10 лет. В конце десятого года она должна погасить облигации по номинальной стоимости в 250 000 долл.

И опять в этой задаче процентная ставка по облигациям предлагает отправную точку для нашего вычисления текущей стоимости дисконтированного оттока наличности. Если отток наличности дисконтируется установленной процентной ставкой на облигации, то его текущая стоимость равна номинальной стоимости облигаций, например:

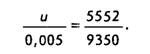

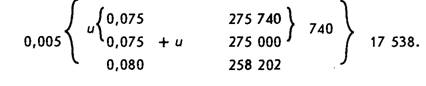

В данном случае доход выше номинальной стоимости облигаций, поэтому текущая стоимость дисконтированного оттока наличности при дисконтировании по установленной процентной ставке ниже дохода. Это означает, что стоимость займа ниже установленной процентной ставки. Следовательно, мы должны повторно вычислять текущую стоимость оттока наличности, используя последовательно снижающиеся учетные ставки до тех пор, пока РѴ не будет выше, чем доход, как это показано далее.

| Учетная ставка | Текущая стоимость | Доход |

| 0,090 | 250 000 | $275 000 |

| 0,085 | 258 202 | $275 000 |

| 0,080 | 266 775 | $275 000 |

| 0,075 | 275 740 | $275 000 |

Теперь мы знаем, что стоимость задолженности находится в пределах между

7,5 и 8,0%. Мы можем отобразить ситуацию в следующем виде:

Устанавливаем соотношение и пропорцию:

Выполняем перекрестное умножение:

стоимость задопженности до вычета напога = 0,075 + 0,00021097 = 0,07521097 ~ 7,5%; стоимость задопженности поспе вычета напога = 0,075(0,66) = 0,0495 ~ 5,0%.

Третья задача

В случае с закладными и серийными облигациями периодические платежи производятся как по основному капиталу, так и по процентам. Например, предположим, что облигации «Dixie Doodle Corporation» (см. 1-ю задачу) были серийными облигациями, которые должны погашаться в количестве 100 облигаций в год. Отток наличности будет следующим.

| Отток наличности | Год | ||||

| 1-й | 2-й | 3-й | 4-й | 5-Й | |

| Основной капитал | $100 000 | $100 000 | $100 000 | $100 000 | $100 000 |

| Процент | 40 000 | 32 000 | 24 000 | 16 000 | 8000 |

| Общий отток | $140 000 | $132 000 | $124 000 | $116 000 | $108 000 |

Текущая стоимость оттока наличности при учетной ставке в 8% равна

что выше, чем доход в сумме 475 000 допл. Применив описанную ранее процедуру, мы находим, что стоимость капитала до вычета налога составляет 10,08%, а после вычета — 6,65%.

Стоимость привилегированных акций. Привилегированные акции обладают свойствами и задолженности, и акционерного капитала. Подобно облигациям или ипотечным кредитам, привилегированные акции специфицируют норму прибыли для инвестора, которая фиксируется как процент номинальной (паритетной) оценки инвестиций. Однако в отличие от задолженности выплата этих дивидендов не является обязательным требованием. Если для компании наступают трудные времена, то совет директоров вполне может пренебречь выплатой дивидендов по привилегированным акциям, не опасаясь того, что компанию могут объявить банкротом. Впрочем, нужно отметить, что дивиденды по обыкновенным акциям не должны выплачиваться до тех пор, пока не будут выплачены дивиденды по привилегированным акциям.

При налогообложении выплата дивидендов по привилегированным акциям классифицируется как распределение поступлений, а не как расходы, подлежащие освобождению от налогообложения. Таким образом, хотя привилегированные акции обеспечивают финансовый левередж, их стоимость намного выше, чем стоимость задолженности, но до тех пор, пока фирма рентабельна. С другой стороны, можно избежать финансового риска, связанного с займом, если использовать привилегированные акции.

При определении стоимости финансирования привилегированных акций мы делаем допущение, что совет директоров намеревается выплачивать привилегированные дивиденды спустя некоторое время, и поэтому мы рассматриваем привилегированные акции как бессрочный заем. Тогда стоимость представляет собой просто дивиденды, деленные на доход. Например, если фирма получает доход в сумме 98 долл, на 7%-ную привилегированную акцию при выпуске паритета в 100 долл., то стоимость равна 7 долл. : 98 долл. = 7,14%. Если привилегированные акции предусматривают сделку с предварительной премией, а компания предполагает потребовать ее спустя определенный период, то для вычисления стоимости может быть использовано уравнение (1).

Стоимость акционерного капитала. Акционерный капитал состоит из средств, полученных от реализации обыкновенных акций, плюс нераспределенные поступления фирмы. Рыночная цена обыкновенной акции базируется на ожиданиях инвесторов и на отношении к риску. Каждый инвестор имеет в виду какую-то минимальную норму прибыли (от дивидендов и прироста капитала), которая составляет порог инвестиций. Отдельный человек или учреждение должны осуществлять инвестиции тогда, когда ожидаемая норма прибыли находится на уровне порога инвестиций или превышает его, и они должны отказываться от инвестиций, если ожидаемая норма прибыли находится ниже этого порога. Таким образом, стоимость акционерного капитала может быть определена как минимальная норма прибыли, при которой рыночная цена обыкновенной акции остается неизменной.

Инвестор принимает решение осуществлять инвестиции или отказаться от них на основании рыночной цены обыкновенной акции. Проанализировав цену акции, инвестор предполагает получить будущий приток доходов, состоящий из периодических дивидендов и, в итоге, рыночной цены акции при продаже. Поскольку эти приросты дохода предполагаются к получению в будущем, они должны быть дисконтированы, чтобы отражать стоимость денег с учетом времени. Тогда рыночная цена обыкновенной акции просто представляет собой текущую стоимость предполагаемой стоимости будущего притока доходов, которая может выражена следующим уравнением:

соответствующих периодов на протяжении срока действия инвестиции; S— рыночная стоимость в конце периодов я; к - учетная ставка инвестора (требуемая норма прибыли); V — текущая стоимость акционерного капитала.

Для того чтобы показать, почему так происходит, предположим, что инвестор покупает долю акционерного капитала (обыкновенную акцию) по цене 100 долл., предполагая получить дивиденды в сумме 5 долл, в конце 1-го года, а затем продать ее за ПО долл. Прибыль, в данном случае, — это прирост на первоначальные инвестиции, т.е. $15 : $100 х 100% = 15%. Если мы введем эти данные в уравнение (2) и решим его для к, то получим тот же результат.

Теперь давайте предположим, что инвестор после получения дивидендов за 1-й год в сумме 5 долл, решает удерживать акции в течение двух лет, прежде чем продать их, основывая свое решение на какой-то информации или надеясь, что дивиденды за 2-й год составят 6,50 долл., а цена акции к концу 2-го года — 120 долл. Если мы введем эти данные в уравнение (2) и решим его для к, то мы опять получим к = 15%. Это иллюстрирует тот факт, что цена акции является текущей стоимостью притока дивидендов плюс дисконтированная стоимость с учетом времени. Но стоимость с учетом времени — это и есть именно та цена, которую другой инвестор готов платить (т.е. цена, которая является дисконтированным притоком дивидендов плюс дисконтированная стоимость с учетом времени и т.д.). Таким образом, мы видим, что цена акции базируется на притоке поступлений в бесконечности.

Если предполагается, что дивиденды компании будут увеличиваться при каком-то постоянном уровне, то дивиденды в любой период равны самым последним дивидендам, умноженным на коэффициент совокупного роста. Манипулируя уравнением (2), можно показать, что стоимость акционерного капитала, ке, является отношением следующего ожидаемого дивиденда, £>,, к текущей цене, Р0, плюс темпы роста, g:

Однако это предполагает, что дивиденды будут расти бесконечно, причем постоянными темпами. Конечно, могут существовать фирмы, для которых это может быть обоснованным ожиданием, но в действительности темпы роста время от времени будут замедляться. Если можно оценить и временное распределение, и величину изменений в схеме роста, то уравнение (2) может быть использовано для определения стоимости акционерного капитала.

Но как обстоит дело с компаниями, которые не выплачивают дивидендов? Известно, что часто достаточно успешно продаются не только их акции, но и сами компании. Почему это происходит? Ответ, конечно, заключается в следующем: инвесторы ожидают, что стоимость со временем будет достаточно высокой потому, что они готовы отказаться от дивидендов. Тем временем компания реинвестирует свои поступления, рассчитывая на увеличение поступлений в будущем.

Как можно оценить стоимость капитала компании, которая не платит дивидендов? Один из способов - проанализировать увеличение рыночной цены капитала. Например, если цена капитала фирмы увеличивалась на протяжении нескольких лет на 10%, и если предполагается продолжение такого увеличения и в будущем, то можно рассчитывать на 10% в качестве стоимости акционерного капитала для этой фирмы.

Соотношение «поступления—цена». Соотношение «поступления—цена» является соотношением многих составляющих информации, которые аналитик использует для оценки капитала. В двух особых ситуациях соотношение «поступления-цена» может отражать стоимость акционерного капитала фирмы. Первая ситуация - фирма, поступления на акцию которой будут оставаться постоянными и которая выплачивает все свои поступления в форме дивидендов. Вторая ситуация — фирма, которая не располагает возможностями инвестиций, дающих доходность, превышающую стоимость акционерного капитала, но которая может инвестировать постоянную долю своих поступлений в проекты, которые обеспечивают бессрочную прибыль, равную именно стоимости акционерного капитала. В ситуациях, в которых инвесторы ожидают увеличения корпоративных поступлений, соотношение «поступления — цена» является очень неопределенным измерением стоимости акционерного капитала фирмы, поскольку соотношение «поступления-цена», не достигающее доходности на государственные облигации, является обычным делом.

Стоимость выпуска новых акций. При продаже нового выпуска акций из-за плавающей стоимости чистый доход фирмы будет несколько ниже, чем рыночная цена капитала. Следовательно, стоимость акционерного капитала при новом финансировании должна быть несколько выше, чем может определить рынок. Плавающая стоимость включает разницу между продажной ценой и поступлениями, полученными компанией (называемыми спредом андеррайтера), расходами на регистрацию и другими накладными расходами, такими, как типографские и почтовые.

Стоимость нераспределенных поступлений. Хотя сегодня признается, что использование нераспределенных поступлений несвободно от затрат, как считали некоторые авторы в прошлом, все еще продолжают оставаться существенные противоречия в отношении измерения их стоимости. Некоторые авторы считают, что стоимость акционерного капитала должна корректироваться в сторону понижения с целью учета эффекта налогообложения, но можно было бы предложить простое использование стоимости акционерного капитала в качестве стоимости нераспределенных поступлений.

Имеется общее мнение относительно того, что стоимость нераспределенных поступлений — это вмененная стоимость, равная стоимости дивидендов, ожидаемых акционерами. Такая стоимость может быть определена как норма прибыли, позволяющая акционеру сохранять равновесие между выплатой наличных дивидендов и инвестиционным проектом, финансируемым из средств нераспределенных поступлений.

Если бы существовала страна, в которой допускается не платить налоги, то можно было бы ожидать, что если фирма затратила все свои поступления на выплату дивидендов, то единственный способ привлечь обратно эти поступления в структуру ее капитала — это продать акционерный капитал. Цена капитала должна определяться стоимостью акционерного капитала, следовательно, стоимость нераспределенных поступлений — это как раз и есть стоимость акционерного капитала. Имеется мнение, что даже при отсутствии налогов должна существовать плата за брокерские услуги. Следовательно, акционер не может сохранять равновесие, если только стоимость акционерного капитала не превышает в какой-то степени стоимость нераспределенных поступлений. Более точно это можно сформулировать следующим образом: Стоимость нераспределенных поступлений = Стоимость акционерного капитала х (1 — Плата за брокерские услуги). Например, если брокерская ставка равна 1%, то стоимость нераспределенных поступлений должна составлять 99% от стоимости акционерного капитала.

Конечно, в реальном мире имеются налоги, а также и брокерские платежи (и они неодинаковы). Следовательно, стоимость нераспределенных поступлений — это стоимость акционерного капитала, умноженная на (1 — /), где t — налог наличное имущество в обычном доходе. Например, если бы инвестор должен был заплатить 28% налога на личное имущество и 1% за брокерские услуги, то стоимость нераспределенных поступлений составила бы (1 - 0,28) (1 - 0,01) = 71,3% от стоимости акционерного капитала.

Это очень точное решение, за исключением задачи определения ставки для всех акционеров. По приблизительным оценкам налоговая ставка на личное имущество для среднего инвестора составляет 24%, но могут существовать очень крупные институциональные акционеры, которые освобождаются от налогообложения. В очень мелких фирмах или в строго управляемых корпорациях может оказаться возможным устанавливать эту ставку путем опроса всех акционеров. В крупных государственных фирмах такое может быть невозможным, и тогда должны применяться другие методы оценки.

Еще один подход к оценке стоимости нераспределенных поступлений — критерий внешнего дохода. При таком подходе стоимость нераспределенных поступлений определяется как имеющаяся возможность инвестировать в другие фирмы с аналогичным уровнем риска. Этот независимый критерий не должен учитываться в случае применения налоговых ставок на личное имущество, поскольку он просто измеряет то, что фирма может получить посредством прямых инвестиций. Критерий внешнего дохода экономически обоснован и поэтому может быть применен. Однако, как правило, поскольку мы допускаем рыночное равновесие между риском и прибылью, мы можем ожидать, что внешний доход должен быть таким же, как и стоимость акционерного капитала для фирмы.

Левередж и стоимость капитала

Вновь вернувшись к табл. 18.1, разумно было бы задать следующий вопрос: Как были получены значения в столбце «Процент от общего капитала»? Поскольку долгосрочная задолженность имеет самую низкую стоимость, логично было бы получить как можно больше капитала именно из этого источника и, тем самым, снизить средневзвешенную стоимость. Например, если бы дополнительные облигации продавались по 15 000 долл., а поступления использовались бы на погашение обыкновенных акций, то средневзвешенная стоимость капитала могла бы быть снижена на 11,6%.

Но почему надо останавливаться на этом? Почему не продолжать до тех пор, пока в структуре капитала не останется ничего, кроме задолженности? Какие факторы обычно препятствуют чрезмерному использованию займов? И, наконец, имеется ли оптимальное соотношение «задолженность—акционерный капитал»?

Оптимальное соотношение «задолженность—акционерный капитал». Ясно, что если фирма участвует в финансовых операциях путем получения займов до такой степени, что задолженность составляет довольно значительную часть структуры ее капитала, то фирма подвергает себя риску, возрастающему в геометрической прогрессии вместе с увеличением самой задолженности. Это не только выражается в эффекте левереджа на корпоративные поступления, но и приводит к снижению поступлений (соотношение «поступления—цена») от капитала, поскольку обслуживание задолженности (выплата процентов) должно производиться именно из средств поступлений.

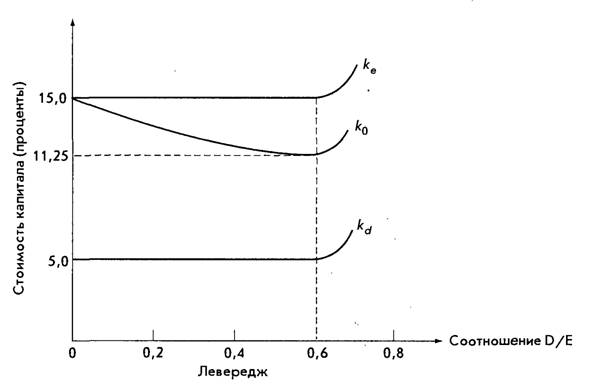

Давайте более подробно рассмотрим зависимость между стоимостью капитала и соотношением «задолженность—акционерный капитал», D/Е (рис. 18.2). Эта зависимость проиллюстрирована на рисунке для одного блока гипотетических условий.

Рис. 18.2. Левередж и стоимость капитала

Привилегированные акции и нераспределенные поступления игнорируются (анализируются только стоимость задолженности, kd, и стоимость акционерного капитала, к). Если соотношение «задолженность—акционерный капитал» равно нулю, то это означает, что фирма не имеет задолженности, т.е. средневзвешенная стоимость капитала, к0, равна стоимости акционерного капитала, ке. Тогда после того, как задолженность введена в структуру капитала и при наличии допущения, что ее стоимость ниже стоимости капитала, к0 снижается. В частности, мы знаем, что

к0 = akd + (1 - а)ке, (4)

где а — пропорция (процент) общего капитала в форме задолженности.

На рис. 18.2 показано, что ке = 15%, a kd = 5% до тех пор, пока существует соотношение «задолженность—акционерный капитал», равное 0,6; в этой точке а = 0,375і. Средневзвешенная стоимость капитала, к0, снижается в этом интервале по мере того, как а становится больше и (1 — а) уменьшается. Когда соотношение «задолженность - акционерный капитал» достигает 0,6, средневзвешенная стоимость капитала, к0, начинает возрастать, поскольку и kd (стоимость задолженности), и ке (стоимость акционерного капитала) увеличиваются, отображая тот факт, что и кредиторы, и владельцы фирмы (по крайней мере, некоторая их часть) озабочены ее возможной неплатежеспособностью. Короче говоря, каждая группа теперь требует более высоких прибылей, потому что на них возложен дополнительный риск.

Конечно, можно предполагать, что оптимальное соотношение «задолженность- акционерный капитал» может быть неодинаковым у разных отраслей и даже у разных фирм в пределах данной отрасли, в зависимости от конкретных обстоятельств каждой из них. Например, фирмы с довольно стабильными объемами продаж и поступлениями, такие, как коммунальные предприятия, стремятся иметь высокое соотношение «задолженность-акционерный капитал». И все-таки отмечаются широкие колебания среди коммунальных предприятий, которые, как правило, являются отражением стабильности объемов продаж и поступлений основных потребителей каждой фирмы. Кроме того, необходимо также, чтобы kd и ке изменяли направление в одной и той же точке (см. рис. 18.2). Это необходимо для лучшего восприятия и не имеет теоретического или практического значения.

Имеется значительное противоречие, как теоретического, так и практического характера, относительно существования оптимального соотношения «задолженность—акционерный капитал». Хотя мы не можем охватить весь объем литературы по данной проблеме (которая особенно активно обсуждалась в начале 60-х гг.), все же, по имеющимся данным, большинство специалистов склоняются к представленному методу.

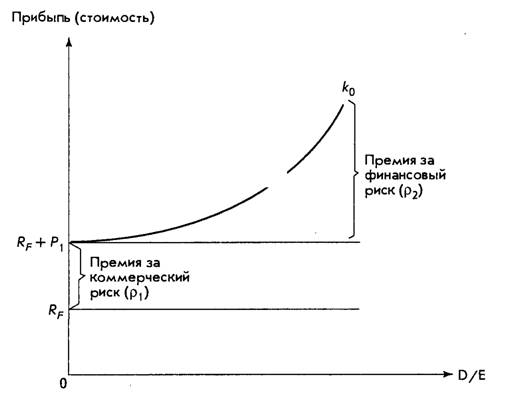

Стоимость капитала, сформулированная по-новому. Для того чтобы завершить тему левереджа, давайте по-новому сформулируем стоимость капитала и стоимость задолженности. Как мы уже видели, эти стоимости отражают оценки инвесторами капитала компании и долговых обязательств. Инвесторы, конечно, при определении этих стоимостей рассматривают множество факторов и, безусловно, одним из них, наиболее важным, является норма прибыли, возможная при свободных от риска инвестициях, таких, как казначейские ценные бумаги2. В некотором смысле такая свободная от риска ставка устанавливает «базу» ставки, от которой должны зависеть все остальные ставки. Таким образом, стоимость капитала фирмы может быть выражена в следующем виде:

[1] Соотношение D/E = а/(1 - а).

[1] Термин «свободный от риска» означает, что инвестор надеется получить и обещанный процент, и номинальную стоимость ценных бумаг в момент их погашения. Фактически многие государственные ценные бумаги покупаются со скидкой с их номинальной стоимости, и инвестор фактически достигает ожидаемого дохода при получении номинальной стоимости во время погашения. Обратите внимание на следующее: термин «свободный от риска» не означает, что инвестор всегда может возместить сумму, начально инвестированную в государственные ценные бумаги, до наступления даты их погашения. Если процентная ставка повышается после покупки ценных бумаг, то ее рыночная ставка падает и продажи в этот момент приводят к убыткам. В данном случае ценные бумаги несвободны от риска.

pj — премия за риск по ценным бумагам фирмы, отражающая коммерческий риск;

р2 — премия за риск для уровня левереджа в структуре капитала фирмы, отражающая финансовый риск; к0 — стоимость капитала фирмы.

В графическом виде эта формула представлена на рис. 18.3.

Значения для р! должны зависеть от деловой активности фирмы. Например, банки, как правило, имеют очень низкие премии за риск из-за относительной стабильности их поступлений, в то время как производители автомобилей имеют более высокие премии, что отражает присущую этому виду деятельности нестабильность.

Рис. 18.3. Воздействие левереджа (соотношения D/Е) на стоимость капитала фирмы

Еще по теме Оценка стоимости капитала:

- Принцип обобщающей оценки стоимости капитала.

- Капитал: понятие и сущность. Структура, текущая стоимость капитала

- Раздел II. Долгосрочная финансовая политика и стоимость капитала

- 6.2.Понятие стоимости капитала и ее особенности

- 1.1. Стоимость и капитал

- Оборот переменного капитала. Годовая норма прибавочной стоимости

- 3. Превращение прибавочной стоимости в капитал. Расширенное воспроизводство. Норма накопления 100%

- Процесс оценки стоимости предприятия

- Основы оценки стоимости предприятия [бизнеса)

- Интегрированная теория оценки стоимости бизнеса

- Структура и цена капитала, методы оценки финансовых активов, доходности и риска

- Оценка стоимости предприятия