Прибыль: планирование и управление

Понятие «планирование прибыли» относится к оперативным решениям, связанным с технологией производства, объемом производства и ценообразованием. Какую бы . прибыль ни желала получить фирма, при планировании прибыли ей необходимо учитывать ожидаемую потребность в продукции, которую производит фирма, ее способность произвести требуемое количество изделий, а также все затраты.

При рациональном планировании прибыли необходимо сформулировать цели и пути их достижения. В плане должны также быть указаны сроки выполнения всех действий, необходимых для его реализации. Управление прибылью не только жизненно необходимо для руководства краткосрочными операциями, но существенно и для оптимизации инвестиций и принятия финансовых решений, рассчитанных на длительный срок. Это поможет правильно распределить ограниченные ресурсы для обеспечения наибольшей эффективности деятельности.Бухгалтерам и экономистам известно несколько подходов к планированию прибыли. Мы обсудим два:

бюджет прибыли;

анализ безубыточности.

В зависимости от имеющейся информации и цели анализа каждый из этих подходов может использоваться по отдельности или в сочетании с другими методами.

Бюджет прибыли

Бюджет прибыли составляется на основе формального отчета об ожидаемых доходах, который формулируется на основе самого последнего отчета о доходах фирмы с соответствующими поправками на ожидаемые изменения цен, затраты и возможный спрос на период, для которого составляется бюджет прибыли.

Обычно управляющий каждым подразделением, службой или центром прибыли представляет проект бюджета, который поступает к инспектору фирмы. Последний дает оценку проекту, вносит в него изменения, согласует все проекты между собой и планирует источники финансирования. Плановый аспект бюджета прибыли позволяет администраторам всех уровней указать имеющуюся потребность в рабочей силе, материалах, оборудовании и финансовых источниках и осуществить на основе этих данных планирование.

Бюджет прибыли используется для координации и контроля за деятельностью фирмы, а также для планирования. Следовательно, бюджет прибыли дол же у быть гибким и предусматривать периодический пересмотр и внесение изменений.

Координационный аспект бюджета прибыли является побочным эффектом подготовки и периодической ревизии бюджета. Администратор, который составляет бюджет прибыли для одного вида деятельности, не сможет выполнить эту задачу без постоянных консультаций и получения данных от управляющих, которые руководят смежными участками. Сам процесс составления бюджета вынуждает координировать деятельность отдельных служб фирмы.

В отличие от координационного аспекта, контроль не является автоматическим следствием составления бюджета прибыли. Тем не менее, если бюджет используется правильно, то он позволяет управляющим осуществлять систематический контроль за результатами текущей деятельности и устанавливать их соответствие сделанным ранее прогнозам. При наличии больших расхождений между ожидаемыми и полученными результатами можно провести анализ причин такого расхождения с целью увеличения прибыли.

Анализ безубыточности

Анализ безубыточности представляет собой метод планирования прибыли, основанный на том, что и доход, и затраты являются функцией объема производства, поэтому и прибыль есть функция объема производства. Этот метод имеет много вариантов и применений, однако лишь немногие из них существенны. Они освещаются здесь для того, чтобы пояснить основы метода и его роль в принятии управленческих решений.

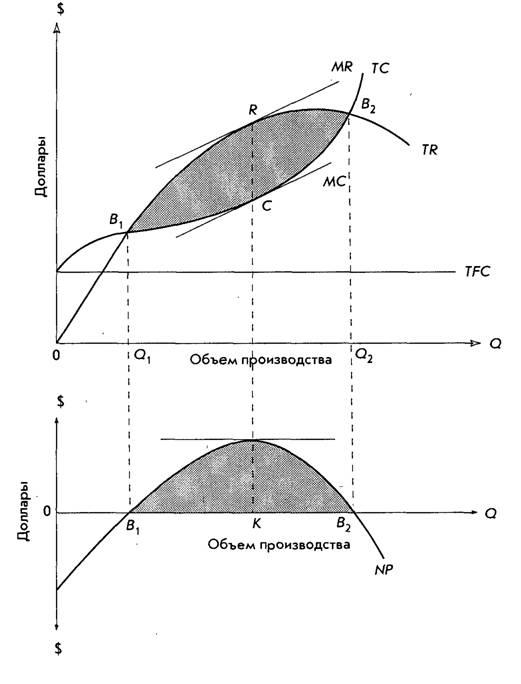

Как показано на рис. 14.1, экономической основой анализа безубыточности являются функции «затраты—выпуск» и «доход—выпуск». На рисунке представлены кривые общего дохода, TR, общих затрат, ТС, и чистой прибыли, NP, как функций объема производства при условии, что вся выпущенная продукция продана[114]. Рисунок отражает краткосрочные затраты и доходы одной фирмы при постоянных условиях, т.е. для данного предприятия с неизменной технологией. Кривая общего дохода, который определяется произведением цены единицы товара на количество проданных товаров, вогнута вверх, что говорит о том, что фирма может продать дополнительное количество своих изделий, лишь снизив цену одного изделия.

Кривая общих затрат представляет собой сумму общих постоянных и переменных затрат (ТС = TFC + ТѴС). Как указывалось в предыдущей главе, полные постоянные затраты — это затраты, которые не зависят (не являются функцией) от объема выпускаемой продукции. Полные переменные затраты изменяются с изменением объема выпускаемой продукции, т.е. являются функцией объема выпуска. Нарис. 14.1 область переменных затрат лежит между кривыми ТС и TFC.

Разность между общим доходом и общими затратами составляет чистую прибыль, NP, которая показана в виде затененной области в верхней части рисунка. В нижней части рисунка чистая прибыль показана как отдельная функция. Максимум чистой прибыли соответствует уровню производства К (в нижней части рисунка); этой точке соответствует максимум TR — ТС на верхнем графике. При данном объеме производства наклон кривой общего дохода (равный предельному доходу, MR) равен наклону кривой общих затрат (который равен предельным затратам, МС), что соответствует MR = МС. Наклон кривой NP при этом равен нулю. На графике имеются две точки безубыточности Bt и В2, соответствующие уровням производства Qi и Qv при которых общий доход фирмы равен ее общим затратам, а чистая прибыль равна нулю.

Рис. 14.1. Соотношение затрат, объема производства и прибыли

Криволинейные зависимости, представленные на рис. 14.1, могут быть справедливыми для широкого диапазона объемов производства. В первой точке безубыточности (Q,) фирма покрывает свои расходы, и если выпуск продукции становится больше Qv то фирма получает прибыль. Однако вторая точка безубыточности (Q2) может в действительности лежать далеко за пределами производственных возможностей фирмы. Следовательно, в пределах довольно узкого диапазона объемов производства вблизи точки Qt можно воспользоваться линейными аппроксимациями функций TR и ТС, что позволяет упростить анализ и-интерпретацию результатов. Поэтому в методе анализа безубыточности обычно пользуются линейными функциями и линейными картами безубыточности.

Линейный анализ безубыточности

При обсуждении линейного анализа безубыточности мы будем пользоваться следующими обозначениями:

TR — общий доход;

ТС — общие затраты;

TFC - общие постоянные затраты;

AFC — средние (удельные) постоянные затраты;

ТѴС — общие переменные затраты;

АѴС — средние (удельные) переменные затраты;

ТСМ — общий предельный вклад;

ACM - средний (удельный) предельный вклад;

Р — цена;

л — прибыль;

Q — объем производства (в шт.);

QB — безубыточный объем производства (в шт.);

SB - безубыточный объем продаж (в долл.);

%в — безубыточный объем производства в процентах к выпуску продукции в условиях полного использования производственных мощностей.

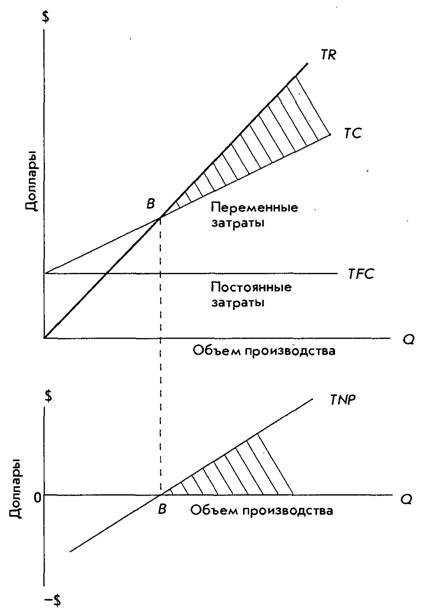

Линейный анализ безубыточности предполагает, что: 1) общие затраты и обший доход являются линейными функциями и 2) общие постоянные затраты (отражающие масштаб производства) и технология неизменны. Другими словами, линейный анализ безубыточности предполагает наличие статических условий и поэтому подходит для краткосрочных прогнозов. Этот метод проиллюстрирован на рис. 14.2. В верхней части рисунка линия TR соответствует произведению цены одного изделия на количество проданных изделий. Линия ТС соответствует сумме общих постоянных и общих переменных затрат, TFC + ТѴС, где общие переменные затраты равны средним, или удельным, переменным издержкам, АѴС, умноженным на количество выпущенных изделий, Q. Область переменных затрат лежит между линиями ТС и TFC. Разность между общим доходом и общими затратами равна прибыли (соответствующая область заштрихована).

На нижнем графике представлена зависимость общей чистой прибыли, TNP, от объема производства. Область слева от точки безубыточности, В, соответствует убыткам. Когда объем производства становится больше, чем в точке безубыточности, прибыль, соответствующая заштрихованной области, возрастает. Справа заштрихованная область на обоих графиках не ограничена, что указывает на следующее: прибыль будет расти с увеличением объема производства.

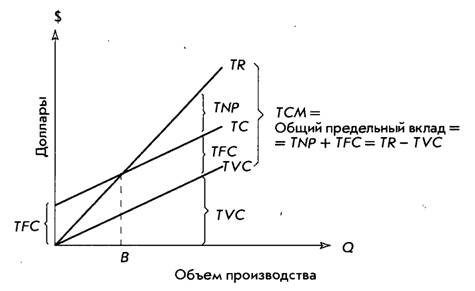

Предельный вклад, или вложенная прибылъ

Обычно бизнесмены не рассматривают прибыль в экономическом смысле, т.е. как разность между общим доходом и общими затратами. В процессе принятия краткосрочных решений, когда часть капитала фирмы уже вложена и поэтому неподвижна, они используют более удобную концепцию прибыли, которая известна как предельный вклад, или вложенная прибыль (определяется как разность между доходом и переменными затратами). Так, если изделия продаются по цене 1 долл, за штуку и средние переменные затраты на единицу продукции составляют 30 центов, то при продаже единицы продукции возвращаются 30 центов и получается дополнительно 70 центов. Эти 70 центов составляют средний, или удельный, вклад в формирование постоянных затрат и прибыли. Поэтому эта сумма называется средней вложенной прибылью (АСР) или, что более правильно, средним предельным вкладом (ACM). Сумма предельных вкладов всех проданных изделий составляет общую вложенную прибыль (TCP) или общий предельный вклад (ТСМ). Соответствующее соотношение выглядит так:

Рис. 14.2. Карта безубыточности и кривая чистой прибыли

т.е. средний предельный вклад равен цене, по которой продается изделие, минус переменные затраты, приходящиеся на единицу продукции. Следовательно,

т.е. общий предельный вклад равен среднему, или удельному, предельному вкладу, умноженному на количество проданных изделий, что, в свою очередь, равно общему доходу минус общие переменные затраты и равно сумме общих постоянных затрат плюс прибыль.

На рис. 14.3 проиллюстрирована концепция предельного вклада и его связь с общим доходом и составляющими затрат. В точке безубыточности (В) TR= ТС и TNP = 0. Следовательно, в точке безубыточности ТСМ = TFC. Мы видим также, что

Иллюстратіжная іадача

Рис.

14.3. Предельный вкладМартин Л. имеет стеклодувную мастерскую на условиях концессии в месте, часто посещаемом туристами. Он изготавливает маленькие стеклянные фигурки, которьіе продает по 12 долл. Постоянные затраты Мартина складываются из расходов на его палатку и амортизационных отчислений и составляют 500 долл, в неделю. Мартин выплачивает себе почасовую ставку. Затраты на материалы и заработную плату на 1 изделие составляют 7 долл. Чтобы концессия была прибыльной, Мартин считает, что он должен зарабатывать в среднем 200 долл, в неделю сверх своей заработной платы и других расходов.

Вопрос

Предполагая, что Мартин продает свои изделия сразу по мере их изготовления, рассчитайте, сколько фигурок он должен производить в неделю, чтобы получить запланированную прибыль?

Решение

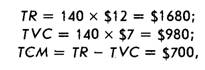

Средний предельный вклад равен

За счет предельного вклада Мартин должен покрыть постоянные затраты в размере 500 долл, и получить запланированную прибыль в размере 200 долл. Так как изготовление каждой фигурки приносит 5 долл., объем производства должен составлять

Заметим также, что общий предельный вклад равен общему доходу минус общие переменньіе затраты, т.е. ГСМ = TR — ТѴС. В данном примере

что вполне достаточно для покрытия постоянных издержек в размере 500 долл, и получения желаемой прибыли в размере 200 долл.

Алгебраические методы

Предположение о том, что функции дохода и затрат линейны, позволяет разработать простые алгебраические процедуры для решения проблемы анализа безубыточности. Вычислить положение точки безубыточности можно тремя способами.

1. По количеству выпускаемых изделий (в шт.).

2.В процентах от объема производства в условиях полного использования производственных мощностей.

3. По объему продаж (в долл.).

Для проведения расчетов по каждому из этих способов требуется свое выражение для предельного вклада.

Объем производства, соответствующий точке безубыточности. Для того чтобы получить выражение для точки безубыточности в количественном измерении, мы прежде всего заметим, что по определению точка безубыточности есть такая точка, в которой TR = ТС и л = 0. С учетом этого получим

Следовательно, количество выпускаемых изделий, которое соответствует точке безубыточности, равно

Таким образом, объем производства, соответствующий точке безубыточности, равен общим постоянным затратам, деленным на средний (удельный) предельный вклад, который, в свою очередь, равен разности между ценой и средними переменными затратами. Так как для этого объема производства и продаж л = 0, ACM также равен средним постоянным затратам, AFC.

Расчет точки безубыточности в процентах от объема производства в условиях полного использования производственных мощностей. Если требуется рассчитать положение точки безубыточности в процентах от объема производства в условиях полного использования производственных мощностей, то следует разделить количество выпускаемых изделий, QB, которое соответствует точке безубыточности, на мощность предприятия,

Еще по теме Прибыль: планирование и управление:

- Планирование как функция управления. Технология стратегического планирования. Особенности стратегического планирования в органах Г и М управления.

- 7.2.Политика управления прибылью

- Чистая прибыль (нераспределенная прибыль) (убыток) страховой организации

- Экономические методы планирования и управления

- Нормы и нормативы в планировании и управлении здравоохранением

- Лекция 5. Информационные технологии сетевого планирования в управлении

- 5. Задачи календарно-сетевого планирования и управления

- Системы планирования и управления проектами

- 18. Система сетевого планирования и управления

- 1. Системы планирования и управления проектами

- Цели развития системы муниципального управления для задач территориального планирования

- Разработка бизнес-плана «Организация и планирование управления салона красоты «Ворожея»», 2011

- 2.1 Концепции управления процессами взаимоотношений промышленных предприятий с потребителями продукции как точка отсчета для планирования производства

- Невключенность результатов мониторинга в систему управления оказанием государственных услуг (в систему планирования и мотивации).