Вопрос 4. Электроэнергетика: регулирование и конкуренция.

Гораздо быстрее в России идет реформа другой естественной монополии – РАО ЕЭС. Поэтому кратко остановимся на особенностях регулирования в электроэнергетике.

Краткая история энергетической отрасли.

История электроэнергетики довольно коротка. Ей всего сто лет. За этот короткий промежуток времени она прошла довольно длинный путь. Первый послевоенный период (1945-1962) характеризуется ценовыми войнами, возникновением картелей, антиконкурентным поведением олигополий. Постепенное осознание естественно-монопольного характера энергетики приводит к тому, что в Европе в эти годы завершается введение государственной собственности в электроэнергетике. Оно начинается созданием "Электросите де Франс" (в 1946 г.) и завершается установлением государственной монополии в Италии (в 1962 г.).

США пошли по другому пути. Здесь возникает частная монополия, регулируемая независимым органом.

60-70-е отмечены поисками эффективных форм регулирования естественной монополии. Однако к концу этого периода по обе стороны Атлантики приходит понимание необходимости реформы. С начала 1980-х складываются не только субъективные, но и объективные предпосылки будущей реформы. Происходит сокращение размера минимальной эффективной генерирующей мощности, снижение издержек в результате развития новых технологий, изменение традиционных путей предоставления услуг.

В начале 1990-х осуществляется преобразование энергетического сектора в Великобритании, Аргентине, Норвегии. В феврале 1997 г. принимается Директива ЕЭС о либерализации электроэнергетического сектора, которая создала предпосылки для начала радикальных реформ в большинстве стран Европы.

Экономические характеристики.

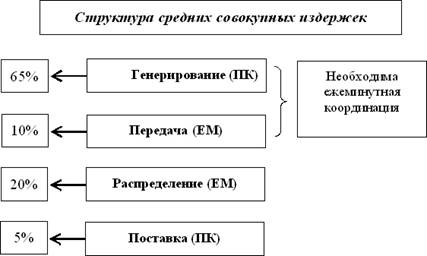

Электроэнергия – это продукт, не поддающийся хранению. СПРОС на него сильно колеблется в зависимости от времени дня и года, модель колебаний нестабильна. ПРЕДЛОЖЕНИЕ же связанно с 4-мя вертикально-взаимосвязанными стадиями производства (см.

рис.81).

Рис 81. Структура средних совокупных издержек

1. Генерирование:

· Разное соотношение постоянных и переменных издержек:

- ядерные генераторы - от 4% до 23% VC;

- генераторы на газе - 46-75% VC;

· Капиталоемкое производство с высокими невозвратными издержками;

· Эффект экономии от масштаба производства;

· Высокие экологические издержки;

· Потенциально конкурентная область;

2-3. Передача и распределение:

· Дорогостоящи;

· Капиталоёмки;

· Высокие невозвратные издержки;

· Дублирование линий неэффективно:

- естественная монополия;

· Требует ежеминутной координации генераторов и владельцев (операторов) сети:

- вертикальная интегрированность;

· В результате объединения генерирования передачи возникает экономия от объемов производства;

4. Поставка:

· Оформление контрактных отношений;

· Продажа электроэнергии конечным потребителям;

· Информирование и консультирование потребителей.

Реформа обусловлена:

1. Существенным снижением издержек;

2. Бурным развитием информационных технологий, снижение размера мин. эффективной мощности в генерировании:

- с 1000 МВт в 1980-х гг.;

- до 50-350 МВт в к. 1990-х гг.

3. Ростом рыночного мышления, изменением роли потребителя;

4. Появлением новых инструментов для регулирования рынков;

5. Нарастающей озабоченностью падением производительности общественных секторов.

Основное направление реформы – развитие конкуренции:

· Между различными инфраструктурами (сетями);

· "На одной инфраструктуре" (на одной сетевой системе);

· За рынок;

· "Ярдстик" конкуренции.

Основные модели развития конкуренции:

1. Модель доступа к сети (США, Канада, Финляндия, Германия, Япония, Нидерланды, Португалия).

Условия доступа могут устанавливаться:

· владельцами сети и фирмами (режим переговорного доступа);

· независимыми органами (режим "регулируемого" доступа).

Установление цены за доступ к сетям:

, где

, где

- издержки по предоставлению единицы доступа,

- издержки по предоставлению единицы доступа,  -

-  монополиста, связанные с предоставлением доступа др. фирме,

монополиста, связанные с предоставлением доступа др. фирме,  -

-  монополиста, связанные с производством,

монополиста, связанные с производством,  - альтернативные издержки, замещение части рынка монополиста, в ходе которого монополист лишается части прибыли.

- альтернативные издержки, замещение части рынка монополиста, в ходе которого монополист лишается части прибыли.

2. Модель конкурентного пула – сочетание привил доступа к сети и конкурентного оптового рынка (пула).

Электрические пулы могут быть:

· мандатными (в Англии и Уэльсе);

· немандатными, добровольными (Норвегия).

Реформа Великобритании (1990 г.) – разделение гос. компании на 4 составляющие:

1. National Power (1990 г.)

2. PowerGen (1990 г.)

3. Nuclear Electric (1996 г.)

4. National Grid Company (1995 г.)

+ 12 региональных распределительных компаний (1995 г.)

РАО "ЕЭС России" – крупнейшая в мире энергетическая компания.

Обслуживает территорию РФ, площадью 17,075 млн. км2. В структуру компании входят: 73 АО – энерго, 24 АО – электростанции. Установленная мощность генерирующих предприятий 155,1 тыс. МВт. 72,5% от мощности всех электростанций России. Протяженность линий электропередачи 2,6 млн. км2. 96% отраслевой величины. Численность работников энергопредприятий 700 тыс. человек.

В 2000 г. РАО "ЕЭС России" увеличила платежи в местные бюджеты с 15,7 до 17,7 млрд.

руб.Доля денежных средств в платежах местным бюджетам выросла в 4,7 раза:

- с 2,8 млрд. руб. в 1999 г.;

- до 13,2 млрд. руб. в 2000 г.

Основные проблемы:

1. Высокий износ основных фондов:

· За последние 15 лет в стране практически не было крупных вводов энергообъектов;

· Ежегодное выбытие мощностей превышает вводы в 5 раз;

· Объем средств, ежегодно направляемых на инвестиции, в 5-6 раз меньше, чем необходимо;

2. Диспаритет цен и неэффективная тарифная политика:

· Механизм формирования энерготарифов для РАО "ЕЭС России" не позволяет увеличить отчисления на инвестиции;

· Заниженные тарифы приводят к увеличению количества нерентабельных предприятий (1/3 региональных АО – энерго – убыточны)

Без оптимизации структуры РАО "ЕЭС России" и энергетической отрасли в целом Россия к 2005 г. превратится в энергодефицитную страну.

Износ основных фондов.

К 2000 году износ производственных мощностей РАО "ЕЭС России" достиг 40%, в том числе:

· линии электропередачи 35,6%;

· подстанции 63,1%;

· здания и сооружения 23,1%;

· устройств релейной защиты и автоматики 44%.

Практически выработали свой ресурс 20% энергоблоков и более 40% неблочного оборудования.

Эксплуатация оборудования сверх нормативных сроков приводит к повышению его аварийности в 4-5 раз.

К 2005 году реальные затраты на ремонт вырастут по сравнению с нормативными в 1,5 раза.

Таблица 13.

Реформа Российской электроэнергетики – внедрение конкуренции в генерации и сбыте

| ОСНОВНЫЕ СЕГМЕНТЫ | СТРУКТУРА | МЕРОПРИЯТИЯ |

| Сегменты, где возможно развитие конкуренции. | Генерация и сбыт электроэнергии. | Перевести на принципы рыночного ценообразования. Прекратить перекрестное субсидирование. |

| Естественные монополии. | Диспетчеризация, магистральные и распределительные сети. | Реорганизовать коммерческую/техническую инфраструктуру для функционирования рынка электроэнергии. Обеспечить недискриминационный доступ к сетям. |

Таблица 14.

Принципы российской реформы в свете положения директивы ЕС по электроэнергетике

| ПОЛОЖЕНИЯ ДИРЕКТИВЫ ЕС ПО ЭЛЕКТРОЭНЕРГЕТИКЕ (1997) | ПРИНЦИПЫ РОССИЙСКОЙ РЕФОРМЫ |

| Либерализация секторов, генерация и сбыт электроэнергии путем внедрения конкуренции.

| Демонополизация секторов генерация и сбыт электроэнергии путем реструктуризации дочерних предприятий РАО "ЕЭС России". |

| Отсутствие ограничение на доступ для третьих лиц на всей территории ЕС. | Свободный доступ потребителям. |

| Поэтапное открытие электроэнергетических рынков в течении 6 лет. | Развитие оптового и розничного рынков электроэнергии и создание условий для частных инвестиций. |

| Отделение и жесткое регулирование систем передачи и распределения электроэнергии. | Отделение и жесткое регулирование передачи: отделение и регулирование распределения свободный доступ к сети. |

Еще по теме Вопрос 4. Электроэнергетика: регулирование и конкуренция.:

- Вопрос 1. Монополистическая конкуренция.

- Вопрос 3. Достоинства совершенной конкуренции.

- Вопрос 4. Недостатки совершенной конкуренции.

- Вопрос № 3. Механизм правового регулирования: понятие и элементы. Виды правового регулирования.

- 52. Антимонопольное регулирование - это целенаправленная деятельность государственных органов управления, противодействующая неограниченной власти монополий, нездоровому и недобросовестному соперничеству и направленная на создание и поддержание честной конкуренции.

- 3.2.3. Политическая конкуренция при решении нескольких вопросов

- 51. Несовершенная конкуренция - конкуренция, базирующаяся на нарушении предпосылок конкурентного равновесия.

- 25. Ценообразование и равновесие фирмы в условиях монополистической конкуренции. Неценовая конкуренция.

- В связи с изложенным возникает вопрос: распространяется ли Закон о конкуренции на сферу производства товаров? Все его значимые

- Вопрос 2. Особенности монополистической конкуренции на разных стадиях жизненного цикла товара (услуги).

- 11.Конкуренция – форма поведения фирмы на рынке. Конкуренция -соперничествомеждуучастникамирыночной экономикизалучшиеусловияпроизводства, куплиипродажитоваров.

- 16.Модели рынка: совершенная конкуренция, чистая монополия, монополистическая конкуренция, олигополия.

- П. Следует исследовать также вопрос о том, возможна ли вообще конкуренция в данном секторе экономики и каковы

- 7. Конкуренция в рыночной системе. Виды конкуренции.

- 93. Мировая электроэнергетика

- 72. Электроэнергетика Японии

- 118. Электроэнергетика США

- 3.2.2. Политическая конкуренция при решении одного политического вопроса

- 14. Монополистическая конкуренция — тип рыночной структуры несовершенной конкуренции, где обладающие рыночной властью продавцы дифференцированного продукта конкурируют за объём продаж.