51. Модели построения бюджетной системы в федеративных и унитарных государствах

Основным элементом системы государственных финансов является бюджетная система, структура которой зависит от формы государственного устройства. Государственное устройство - внутреннее строение государства, деление его на составные части и система взаимоотношений между ними на основе распределения властных полномочий и суверенитета между центром и территориальными образованиями.

Форма государственного устройства - способ территориальной организации государства или государств, образующих союз. Различают две формы государственного устройства: простые (унитарные) и сложные. Простое (унитарное) государство — это единое, централизованное государство, состоящее из различных административно-территориальных единиц (округов, дистриктов, областей, краев и т.п.), не имеющих в своем составе других государств или государственных образований. Унитарная форма государственного устройства рассматривается как наиболее распространенная форма государственной организации. Не случайно большая часть современных государств являются унитарными. Сложные — это государства, которые представляют собой либо союз государств, либо общность относительно самостоятельных территориальных (государственных) образований. Примерами сложных государств служат федерация, конфедерация, империя, т.е. насильственно создаваемое государство; наиболее распространенной формой является федерация.

В унитарных государствах бюджетная система представляет собой совокупность бюджетов всех территориально-административных единиц и состоит из двух звеньев: государственного бюджета и бюджетов местных органов самоуправления. Например, бюджетная система Японии имеет государственный бюджет, бюджеты 47 префектур и 3255 муниципалитетов; во Франции бюджетная система состоит из центрального бюджета и бюджетов

95 департаментов, около 38 тыс. коммун154.

Главную роль играет государственный бюджет, с помощью которого центральные власти аккумулируют в своих руках основную часть национального дохода, перераспределяемую через финансовую систему.

За государственным бюджетом закреплены важнейшие доходы, такие, как подоходный налог, налог на прибыль корпораций, наиболее массовые косвенные налоги, поступления от государственных предприятий. На него возложены основные расходы, связанные с осуществлением государством своих функций. Это — военные, экономические, социальные расходы, оказание помощи иностранным государствам, управление государственным долгом, административные. Распределение доходов и расходов между отдельными видами бюджета закреплено в законодательном порядке.Местные бюджеты обособлены и функционируют автономно. Они составляются, утверждаются и исполняются соответствующими местными властями и формально не связаны с государственным бюджетом. Однако в действительности по-прежнему имеет место зависимость местных властей от центрального правительства. Доходы местных бюджетов формируются за счет закрепления за ними второстепенных налогов. К их числу относятся поимущественный, промысловый, поземельный, некоторые виды косвенных налогов, надбавки к государственным, различные сборы, поступления от муниципальной собственности. Для покрытия бюджетных дефицитов региональные органы власти прибегают к местным займам, которые в современных условиях получили широкое распространение. Расходы местных бюджетов, помимо затрат, связанных с административной деятельностью местных властей и управлением местным хозяйством, включают расходы по просвещению и здравоохранению. Кроме того, в настоящее время они все больше подключаются к финансированию развития производственной инфраструктуры, государственного регулирования размещения трудовой занятости.

В федеративных государствах бюджетная система включает три зве- [136]

на: государственный (федеральный) бюджет, бюджеты членов федерации и местные бюджеты. Бюджетная система США, например, имеет федеральный бюджет, бюджеты пятидесяти штатов и более 80 тыс. бюджетов местных административных подразделений (3 тыс. округов, 19 тыс. муниципалитетов, 17 тыс. городов и тауншипов, 15 тыс.

школьных и 29 тыс. специальных округов)[137]. По такому же принципу построены бюджетные системы и в других федеративных государствах.При федеративном бюджетном устройстве, как и при унитарном, каждое звено функционирует самостоятельно. Местные бюджеты своими расходами и доходами не входят в бюджеты членов федерации, а последние — в федеральный. Ведущая роль принадлежит федеральному бюджету, который является финансовой основой центрального правительства. За федеральным бюджетом закреплены основные налоги. На федеральный бюджет возложены важнейшие расходы. Среди них: военные, экономические, часть социальных, выплата процентов по государственному долгу, административные. В круг задач членов федерации входит административное управление, стимулирование сельскохозяйственной и промышленной деятельности, решение социальных вопросов, ряд из которых находится в совместной компетенции федерации. Доходы бюджетов членов федерации состоят из налогов, поступлений от принадлежащего им имущества, средств, привлекаемых за счет выпуска займов. Расходы бюджетов членов федерации связаны с осуществлением экономической и социальной деятельности, оказанием финансовой помощи сельскому хозяйству и отдельным отраслям промышленности, с содержанием административного аппарата, органов правосудия, полиции.

Функции местных органов власти, состав доходов и расходов их бюджетов остаются в условиях федерации такими же, как в унитарном государстве.

Бюджетная система РФ - это основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Построение бюджетной системы Российской Федерации основано на Конституции РФ. В соответствии с Конституцией РФ (ст. 71 и 132)[138] и Бюджетным кодексом РФ (ст. 10)[139] бюджетная система Российской Федерации состоит из трех уровней (рис. 33):

Рис.

33. Бюджетная система РФ1) федерального бюджета и бюджетов государственных внебюджетных фондов;

2) бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

3) местных бюджетов.

Бюджетная система Российской Федерации включает федеральный бюджет, 21 республиканский бюджет республик в составе Российской Федерации, 55 краевых и областных бюджетов и бюджетов городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, 10 окружных бюджетов автономных округов и около 29 тыс. местных бюджетов (это районные, городские, поселковые и сельские бюджеты). Примечательно, что в состав федерального и территориальных бюджетов (бюджетов субъектов РФ и местных бюджетов) входят целевые бюджетные фонды, создающиеся из целевых источников и имеющие целевое расходование средств. В бюджетной системе РФ все бюджеты являются самостоятельными и не включаются друг в друга, т.е. бюджеты субъектов РФ не входят в федеральный бюджет, а местные бюджеты в свою очередь не включаются в региональные бюджеты. Помимо федерального и территориальных бюджетов в состав бюджетной системы входят государственные внебюджетные фонды. По сути, средства этих фондов мало чем отличаются от бюджетных средств.

Федеральный (государственный) бюджет есть форма образования и расходования денежных средств, предназначенная для обеспечения задач и функций, отнесенных к предметам ведения Российской Федерации. В составе бюджета РФ также формируется ряд специальных фондов: Федеральный фонд финансовой поддержки субъектов РФ, Фонд регионального развития, Фонд реформирования региональных финансов, Фонд компенсаций. Соответственно бюджет субъекта РФ (региональный бюджет) предназначен для обеспечения задач и функций, отнесенных к предмету ведения субъекта Российской Федерации. Местный бюджет, и бюджет муниципального образования, представляет собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Федеральный бюджет и бюджеты субъектов Федерации разрабатываются и утверждаются в форме законов соответствующего уровня, местные бюджеты — в форме правовых актовпредставительных органов местного самоуправления.

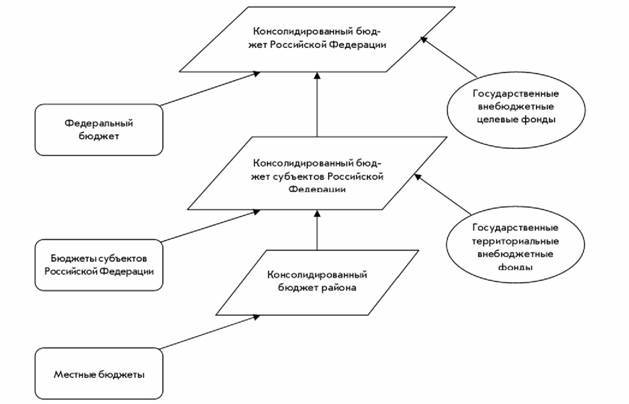

Консолидированный бюджет представляет собой свод всех уровней бюджетной системы Российской Федерации на соответствующей территории. Консолидированный бюджет, объединяя все бюджетные показатели какой-либо территории, выполняет, в основном, информационную функцию. В отличие от законодательно утверждаемых бюджетов субъектов федерации и федерального бюджета, консолидированный бюджет не является законом.

Консолидированный бюджет РФ включает в себя федеральный бюджет РФ и консолидированные бюджеты субъектов РФ. В то же время консолидированные бюджеты субъектов РФ состоят из собственно бюджета субъекта РФ и бюджетов муниципальных образований, находящихся на территории данного субъекта РФ (рис. 34).

Рис. 34. Бюджетная система РФ без государственных внебюджетных фондов

Утверждаются бюджеты ежегодно и действуют в течение финансового года. В России финансовый год совпадает с календарным.

53.

Еще по теме 51. Модели построения бюджетной системы в федеративных и унитарных государствах:

- Сущность федеративной организации предполагает такую модель построения государственно-правовой

- Российская бюджетная система и принципы ее построения.

- Бюджетная система и принципы ее построения

- 1.3. Принципы построения бюджетной системы

- 1 Законодательные основы построения бюджетной системы РФ на современном этапе.

- Тема 2 «Организационно-правовые основы построения бюджетной системы РФ»

- Федеративное государство в системе государственных структур

- Принципы построения бюджетной системы Европейского Союза

- Глава I. Бюджетная система и принципы ее построения

- Бюджетная система государства

- 3.4. Методика построения модели угроз системам защиты информации сайтов органов власти Российской Федерации

- 1.2.2. Анализ методов и моделей построения систем оценки контроля качества технологических процессов

- Унитарность союзного государства

- 21. Унитарное государство

- 3. Понятие о бюджетном устройстве и бюджетной системе

- Кооперация в федеративном государстве

- Статья 15. Особенности закупок, осуществляемых бюджетным, автономным учреждениями, государственным, муниципальным унитарными предприятиями и иными юридическими лицами

- 3. Методы бюджетного регулирования и способы разграничения доходов и расходов между бюджетами различных уровней бюджетной системы.

- Унитарное государство и его разновидности

- Основи бюджетного устрою. Бюджетна система та її ланки