СИСТЕМА ВНУТРІШНЬОГОСПОДАРСЬКОГО КОНТРОЛЮ НА ПІДПРИЄМСТВІ: ВИЗНАЧЕННЯ ЦІЛЕЙ ТА ЗАДАЧ

Постановка проблеми. З переходом до ринкової економіки та трансформацією відносин власності виникла необхідність у перебудові системи господарського контролю в Україні. В свою чергу, ринок спонукає до раціонального господарювання, досконалого ведення обліку та організації ефективного внутрішньогосподарського контролю.

Однак вирішення багатьох задач необхідно почати з теоретичного обґрунтування необхідності внутрішньогосподарського контролю на підприємствах, уточненнявідповідної термінології.

Аналіз останніх досліджень та публікацій. В умовах планової економіки проблеми внутрішньогосподарського контролю висвітлювались в працях М.Г. Чумаченка, О.А. Шпіга, Ф.Ф. Бутинця, М.Т. Білухи, І.А. Бєлобжецького та інших науковців, в умовах ринку - Л.О. Сухарєвої, Б.І. Валуєва, Н.І. Дорош. Однак сьогодні існує нагальна потреба вивчення та вирішення проблем внутрішньогосподарського контролю із застосуванням системного підходу.

Мета дослідження. Метою статті є визначення внутрішньогосподарського контролю як самостійної, складної, саморегулюючої системи та виділення її основних характеристик.

Викладення основного матеріалу дослідження. Пристосовуючи поняття “система” до контролю, слід говорити про сукупність елементів, пов’язаних спільною функцією та постійно взаємодіючих один з одним. Контроль є складною, динамічною, саморегулюючою, інформаційною системою.

Системний підхід є науковою основою для раціонального дослідження і ефективного управління різними системами.

Системний підхід представляє собою сукупність методологічних принципів та положень, які дозволяють розглядати систему як єдине ціле з узгодженням діяльності всіх її підсистем. Системний принцип або системний підхід щодо економічних процесів - це визнання того, що будь-яка організація представляє собою систему, яка складається з частин, кожна з яких має свої власні цілі. Тому досягнути загальних цілей організації можна лише в тому випадку, якщо розглядати її як єдину систему, прагнучи для цього зрозуміти та оцінити взаємодію всіх її частин і об’єднати їх на необхідній основі.

Цінність системного підходу в тому, щоб досягнути сумарної ефективності всього підприємства і не допустити , щоб часткові інтереси будь-якого підрозділу зашкодили загальному успіху, причому цього слід досягати в умовах організаційного середовища, яке завжди містить цілі, які протирічать один одному.Проблеми теорії і практики обліку, аналізу і аудиту та щляхи їх вирішення: Матеріали Всеукраїнської науково-метод. Конференції 3.-5 тарвня 2006 р. - Севастополь: Вид-во СевНТУ, 2006,- 256 с., с. 126-127

Застосовуючи системний підхід до внутрішнього контролю, відзначимо, що він означає, що будь-яка система контролю повинна розглядатись, як самостійна, складна система, а, з іншого, - як частина тієї або іншої системи більш високого порядку. Цією системою більш високого порядку є система управління підприємством. Наприклад, Є.А. Кочерін пише: “Внутрішньогосподарський контроль - органічна частина системи управління організацією” [1, с. 152].

Заслуговує на увагу визначення системи внутрішнього контролю, подане Н.І. Дорош: “Систему внутрішнього контролю можна визначити як політику і процедури підприємства, спрямовані на попередження, виявлення і виправлення суттєвих помилок і відхилень від норм, які можуть з’явитись у фінансових звітах” [2, с. 218].

Валуев Б.І., розглядаючи контроль як систему, пише: “Представляється, що функцію контролю доцільно аналізувати в трьох аспектах: з одного боку, як відокремлену частину всієї системи управління підприємством, з іншого - як цілісну систему контрольних заходів, яка складається з взаємопов’язаних підсистем та елементів. На кінець, необхідно об’єднати обидва аспекти і побудувати загальну логіку створення системи контролю в широкому його розумінні”[З, с. 80].

В рамках першого підходу логіка розгляду функції контролю повинна визначати його загальну орієнтацію з точки зору інтересів цілісної системи і передбачати вирішення основних задач.

В межах другого підходу функція контролю повинна розглядатись з метою визначення складу її окремих частин та елементів, досягнення їх впорядкованості та узгодженості, розкриття механізму удосконалення властивостей та можливостей, які властиві цій функції управління.

Для цього слід виконати комплекс методологічних та методичних розробок. До них належать:1) структурний аналіз функції контролю;

2) досягнення взаємозв’язку класифікаційних групувань;

3) вибір раціональних форм організації контролю;

4) досягнення взаємодії елементів функції контролю.

В межах третього підходу функцію контролю необхідно розглядати у взаємозв’язку двох її аспектів. В реальному житті вони є нерозривними, і самостійне їх дослідження припустиме лише в процесі теоретичного аналізу. Суміщення двох аспектів з метою розробки загальної логіки функціонування системи контролю передбачає:

1) визначення загальних задач контролю, виходячи з цілей функціонування об’єкту;

2) розробку моделі організації контролю, яка базується на врахуванні складності організаційної структури підприємства;

3) розкриття внутрішньої структури об’єкта контролю, визначенні точок прикладення елементів функції контролю;

4) досягнення взаємодії елементів контролю як один з одним, так і з іншими функціями контролю.

Така логіка узгоджується з принципами здійснення функції контролю. Вона дає чіткі методологічні напрями у формуванні системи контролю, дозволяє цілеспрямовано вирішувати пов’язані з цим конкретні організаційні та методичні задачі [3, с. 80]. Саме третій підхід візьмемо за основу при побудові системи внутрішньогосподарського контролю на підприємстві.

Керівники господарських організацій мають необхідність у налагодженні ефективної системи внутрішньогосподарського контролю. Сама робота по створенню такої системи є безпосереднім обов’язком керівника організації. Мета внутрішньогосподарського контролю полягає у підвищенні ефективності керівництва організацією, .. в дотриманні порядку і дисципліни внутри організації, розробці пропозицій з усунення недоліків... [1, с. 152].

Ситнік В.Ф. стверджує, що при вивченні будь-якої системи передусім необхідно з’ясувати її найважливіші характеристики: функцію, мету (призначення) і структуру.

Під функцією системи зазвичай розуміють ті дії системи, які виражаються у зміні її можливих станів.

Система може просто існувати, забезпечувати систему більш високого порядку. Наприклад, функція виробничого процесу зашпочається у виготовленні визначеної продукції шляхом перетворення матеріальних і енергетичних потоків із зовнішнього середовища [4., с. 23].Метою (призначенням) системи є визначений, бажаний (завданий поза або встановлений самою системою) стан її виходів, тобто деяке значення або підмножина значень функцій системи.

Структура системи визначається розташуванням і взаємозв’язком елементів системи при виконанні нею своїх функцій [там же, с. 24].

Логіка побудови системи внутрішньогосподарського контролю представлена на рис. 1

Рис. 1. Логіка побудови системи внутрішньогосподарського контролю на

підприємстві

В цій статті обмежимось розглядом цілей, підцілей та задач системи внутрішньогосподарського контролю.

В системному аналізі процесу формування цілей при функціонуванні будь- якої системи відводиться значне місце.

Ціль (мета) системи представляє собою бажаний режим (результат) розвитку системи або ж деякий, наперед відомий спектр виходів системи, використовується, окрім свого безпосереднього призначення, для вибору засобів її досягнення, і для встановлення критеріїв (тестів), за яким обирається визначений шлях (альтернатива) досягнення цілей функціонування системи [4, с. 32].

Вибір цілі системи, якщо прийняти, що ця ціль повинна дозволити сконструювати багато шляхів її досягнення і критеріїв для оцінки альтернатив - досить складна і трудомістка праця. Будь-яка система є композицією окремих елементів та підсистем, і загальна ціль системи не виводиться із сукупності локальних цілей цих підсистем. Створення ефективної системи контролю передбачає чітку орієнтацію об’єкта на досягнення цілей, які стоять в області використання ресурсів і одержання матеріально-речових результатів [3, с. 76].

Ціль системи внутрішньогосподарського контролю на підприємстві заключається в забезпеченні керівника контрольною інформацією, що дозволяє передбачати можливі зриви і відхилення від запланованого обсягу робіт і своєчасно здійснювати коригуючі дії контролю.

Слід розрізняти цілі і задачі системи контролю. Цілі системи більш докладно виражаються в задачах контролю.Якщо загальна ціль системи вже задана, то в задачах доведеться виконати великий обсяг робіт перед тим, як вдасться сформулювати цілі розвитку окремих підсистем, досягнення яких сприяло б загальному успіху. Для ефективного проведення цих робіт в системному аналізі застосовується метод “дерева цілей”. Зазвичай це ієрархічна структура, вершина верхнього рівня якої відповідає загальній цілі системи, а інші вершини означають окремі заходи (пі дні лі), необхідні для досягнення загальної цілі.

З цього приводу Б.І. Валуєв пише: “Економічні об’єкти мають складну внутрішню структуру, що диктує необхідність не просто сформулювати загальні цілі їх функціонування, а побудувати розгалужену систему цілей, які розкривають їх зміст на всіх стадіях сукупного виробничого процесу” [З, с. 76]. Можна піти спрощеним шляхом створення системи контролю, оскільки відомо, що його змістом є виявлення відхилень фактичного стану об’єкта від нормативних, планових та інших характеристик. Практика знає велику кількість прикладів, коли задачі контролю вирішуються без попередньої розробки “дерева цілей”, але такий підхід пов’язаний з достатньо серйозними втраченими можливостями. Спробуємо побудувати “дерево цілей” для системи внутрішньогосподарського контролю.

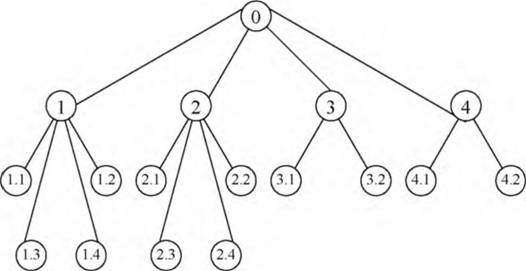

Рис. 2. “Дерево цілей ” для системи внутрішньогосподарського контролю

Забезпечення керівника контрольною інформацією, що дозволяє

передбачати можливі зриви і відхилення від запланованого обсягу робіт та своєчасно здійснювати коригуючі дії контролю

1. Надання інформації про процеси, що відбуваються

1.1. Збір, передача та обробка контрольної інформації про стан об’єкта

1.2. Аналіз достовірності даних обліку

1.3. Перевірка повноти, законності та своєчасності відображення

господарських операцій в обліку

1.4. Забезпечення юридичної та технічної доведеності результатів контролю

2 - Своєчасне виявлення та усунення умов і факторів, які заважають ефективному веденню виробництва

2.1.

Ліквідація умов, що породжують безгосподарність2.2. Виявлення недостач, розтрат, інших порушень

2.3. Виявлення винних у недостачах та порушеннях

2.4. Виключення можливостей повторення порушень в майбутньому (наявність певного виховного ефекту)

3. Надання допомоги в прийнятті найбільш доцільних управлінських рішень

3.1. Виявлення результатів управлінських впливів

3.2. Визначення відповідності господарського процесу управлінським рішенням

4. Виявлення і мобілізація резервів

4.1. Виявлення відповідності господарювання нормативам, положенням тощо

4.2. Розробка пропозицій з усунення недоліків

Таким чином, загальна ціль функціонування системи внутрішньогосподарського контролю реалізується через виконання чотирьох блоків підцілей (задач).

Використовуючи поняття “завдання контролю”, будемо застосовувати визначення Є.А. Кочеріна: “Під завданням (задачами) контролю ми будемо розуміти контрольованість стану і поведінки об’єкта контролю або його частини (підсистеми) відповідно до встановленої норми” [1, с. 152].

Таким чином, основні задачі контролю складаються в тому, щоб попередити виникнення відхилень, що порушують встановлений нормами і нормативами режим функціонування об’єкта, знизити імовірність виникнення відхилень в ході операцій, виявити вже припущені відхилення. Чітке формулювання основних задач визначає спрямованість цієї специфічної функції управління [3, с. 76].

Деякі автори (Є.А. Кочерін, В.П. Суйц) розглядають поділ задач контролю на прості та складні. Цей поділ візьмемо за основу при виділенні задач системи контролю. Зрозумілим є те, що прості системи контролю виконують лише окремі задачі. Складні системи спрямовані на контроль всіх аспектів діяльності контрольованих об’єктів і мають багато характеристик, які відображають їх властивості.

Кочерін Є.А. пише: “При проведенні внутрішньогосподарського контролю в організації здійснюється цілий ряд функцій, які невластиві простим системам контролю (наприклад, системі контролю якості продукції, системі контролю за станом обладнання). До них відносяться визначення цілі діяльності системи контролю; планування роботи, яку система контролю повинна зробити; координація діяльності окремих підсистем контролю - збір, оцінка і передача контрольної інформації про зміни стану і поведінки господарської організації; вплив на працівників, з тим, щоб їх діяльність відповідала цілям господарської організації” [1, с. 152].

Перераховані вище функції внутрішньогосподарського контролю В.П. Суйц називає специфічними задачами контролю. Розглядаючи складні і прості задачі контролю, В.П. Суйц пише: “До числа специфічних задач контролю в системі управління виробництвом необхідно віднести перевірку:

- ступеня відповідності виробничої діяльності або її результатів припущеному або бажаному стандарту для виявлення відхилень від заданих контролюючих параметрів (стандарт, план, норма, норматив, рішення, розпорядження, ліміт, закон і т.п.);

- достовірності даних обліку;

- правильності (законності) господарських операцій в процесі виробництва;

- цілеспрямованості господарських операцій, цільового і фактичного використання ресурсів;

- повноти та своєчасності відображення господарських операцій в обліку;

- виконання управлінських рішень;

- виробничої діяльності для виявлення причин, відхилень, що виникають, і докази вини, за їх наслідки.

З рис.2 випливає, що до задач контролю входить забезпечення не тільки економічної достовірності інформації, але також юридичної та технічної. Окремими методами, прийомами контролю можна досягти поєднання контрольного забезпечення достовірності в усіх трьох аспектах; тим не менш кожен з них має свою специфіку.

До числа складних або загальних задач контролю відносяться: сприяння досягнення цілей господарської організації; попередження зривів в роботі; виявлення невикористаних резервів; попередження нераціональних витрат і безгосподарності; виявлення сутності господарських операцій; попередження незаконних дій та втрат; прийняття коригуючих заходів; виявлення реальності фактичного стану об’єкту; виявлення результатів управлінських впливів; визначення відповідності господарського процесу управлінським рішенням, виявлення ступеня реалізації управлінських рішень” [5, с. 5].

Н.І. Дорош, визначаючи основні завдання внутрішнього контролю, об’єднує їх в три групи: 1) забезпечення процесу прийняття управлінських рішень; 2) контроль збереження активів і регістрів; 3) ефективне використання ресурсів [2, с. 221].

Своє власне бачення цілей і задач контролю висловлюють польські вчені, автори підручника Kontrola wewnctszna - zintegrowana koncepcja vamowa [6]. Згідно з прийнятим підходом кожне підприємство встановлює свою місію, цілі, яких хоче досягти, і стратегії їх досягнення. Цілі можуть бути встановлені для підприємства як загальні, так і прості (спрямовані на окремі види діяльності). Незважаючи на те, що існує багато специфічних цілей, деякі з них є спільними для багатьох підприємств. Наприклад, спільними цілями для усіх підприємств є одержання максимального прибутку, поєднаного з мінімальним рівнем ризику, досягнення стійкого фінансового стану тощо.

Для навчальних потреб польські автори ці цілі поділяють на три категорії:

- операційні - ефективне використання ресурсів підприємства.

- цілі фінансової звітності - приготування достовірних публікацій фінансових звітів

- цілі відповідності - відповідність діяльності підприємства відповідним правовим нормам.

Зазначений вище поділ дозволяє зосередити увагу на окремих аспектах внутрішнього контролю. Такий поділ цілей на категорії дозволяє прослідкувати різницю між тим, чого можна чекати від кожної з категорій внутрішнього контролю. Від системи внутрішнього контролю можна очікувати впевненості щодо досягнення цілей, що пов’язані з достовірністю фінансової звітності і відповідністю правовим нормам. Досягнення цих цілей - які в значному ступені базуються на зовнішніх стандартах - залежить від способу здійснення діяльності, що контролюється підприємством.

Натомість, досягнення операційних цілей - таких, як визначений рівень інвестиційних видатків, місце на ринку чи впровадження нових технологій - не завжди знаходяться під контролем підприємства. Внутрішній контроль не може запобігти хибним оцінкам чи рішенням керівництва або зовнішнім обставинам, що можуть вплинути на недосягнення підприємством своїх визначених операційних цілей. Для цих цілей внутрішній контроль може надати тільки впевненість, що керівництво підприємства проінформовано про термін і ступінь наближення підприємства до досягнення поставлених операційних цілей.

Висновки та перспективи подальших досліджень. На підставі проведеного в статті дослідження проблеми застосування системного підходу до

внутрішньогосподарського контролю зроблено наступні висновки:

1. Внутрішньогосподарський контроль є складною, динамічною,

саморегулюючою, інформаційною системою.

2. Існує нагальна необхідність визначення логіки створення системи контролю в широкому розумінні, яка передбачає розгляд контролю, з одного боку, як відокремленої частини всієї системи управління підприємством, а, з іншого - як цілісної системи контрольних заходів, яка складається з взаємопов’язаних підсистем та елементів.

3. Логіка побудови системи внутрішньогосподарського контролю складається з наступних етапів:

- визначення цілей та підцілей системи;

- виділення основних елементів системи;

- створення (проектування) моделі систем внутрішньогосподарського контролю;

- визначення основних характеристик системи.

4. Для ефективного проведення робіт при визначенні задач контролю найдоцільніше застосовувати метод “дерева цілей”.

Еще по теме СИСТЕМА ВНУТРІШНЬОГОСПОДАРСЬКОГО КОНТРОЛЮ НА ПІДПРИЄМСТВІ: ВИЗНАЧЕННЯ ЦІЛЕЙ ТА ЗАДАЧ:

- Розділ 4 Логіка створення системи внутрішньогосподарського контролю на підприємстві

- Сущность, виды, процесс контроля как функции управления. Современные тенденции развития контроля. Особенности контроля в системе Г и М управления.

- 3.1.2 Магнітне схилення, зближення меридіанів та їх визначення. Поправка бусолі, її визначення за картою та уточнення при переміщенні

- 2. Цели и задачи внутреннего контроля

- Сущность и задачи финансового контроля.

- 1.2. Методология построения аналитических моделей системы контроля качества на основе карт контроля качества

- Визначений інтеграл. Фізичний зміст визначеного інтеграла.

- Д. Помимо этого Банк России решает задачу контроля за деятельностью кредитных учреждений. Данную

- Каковы задачи гос-венного контроля в области охраны, воспроизводства и использования объектов животного мира и среды их обитания?

- 30. Система управляющего контроля

- Розроблення технології управління процесом росту власного капіталу на підприємстві

- 34 Система органів фінансового контролю.

- 4. СПЕЦИФІКА ЦІЛЕЙ ПСИХ. КОНСУЛЬТУВАННЯ У КОНТЕКСТІ ОСНОВНИХ ПСИХ-Х ШКІЛ