Особенности расчета тарифных ставок грі подготовке нового страхового продукта

чение некоторого времени уже осуществляла данный вид страхования и у нее уже набралось достаточное количество закончившихся договоров, которые смогли дать необходимую информацию.

Но расчет тарифных ставок должен производиться и при подготовке нового вида страхования. Для получения лицензии на возможность осуществления нового вида страхования страховая компания в числе прочих документов должна предоставить экономическое обоснование размера тарифных ставок. В подобных случаях также может применяться рассматриваемая методика, однако при этом расчет тарифов будет иметь ряд особенностей.Как уже отмечалось выше, страховая компания при подготовке нового вида страхования не имеет своих данных относительно вероятности и ожидаемой величины ущерба. Это заставляет страховщиков использовать внешние источники информации. Например, при подготовке страхования автомобилей необходимые сведения о частоте и тяжести дорожных происшествий можно получить в управлениях Госавтоинспекции, для огневого страхования требуемые показатели могут быть рассчитаны на основе информации управлений Государственной пожарной службы и т.д. Однако, как правило, полученных из таких источников данных бывает недостаточно для оценки параметров величины выплат и страховых сумм. Поэтому возникает необходимость упростить методику расчета.

В Методике расчета тарифных ставок по рисковым видам страхования приводятся рекомендации относительно выбора величины отношения средней выплаты к средней страховой сумме. В частности, при страховании средств наземного транспорта значение данного отношения следует принимать не ниже 0,4; при страховании от несчастных случаев и болезней его величина не должна быть ниже 0,3 и т.д.

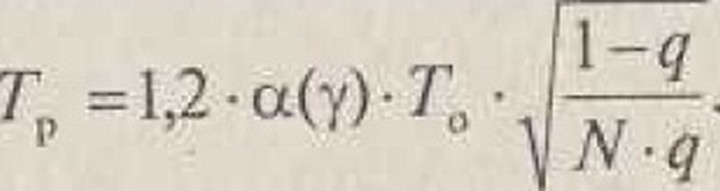

Однако необходимо отметить, что такой способ оценки является очень приблизительным, поскольку соотношение выплат и страховых сумм в значительной степени зависит от вида риска и условий договора страхования, касающихся выплаты возмещения.Еще одна особенность связана с определением рисковой надбавки. Поскольку страховщик не располагает данными относительно величины дисперсии выплат Rто используется упрощенная прибли-зительная формула для расчета рисковой надбавки:

Так как страховщик еще не заключил ни одного договора страхования, то в этой формуле в качестве /V используется прогнозируемое количество договоров данного вида

. При увеличении N рисковая надбавка уменьшается, что ведет к снижению тарифов. Поэтому не следует завышать планируемое число договоров, поскольку это может привести к занижению тарифных ставок и, как следствие, к не-хватке средств страхового фонда.

Еще по теме Особенности расчета тарифных ставок грі подготовке нового страхового продукта:

- Особенности расчета тарифных ставок при подготовке нового страхового продукта.

- 1. Особенности расчета тарифных ставок по страхованию жизни

- 4. Особенности расчета тарифных ставок по страхованию жизни

- 9.4. Методика расчета тарифных ставок

- Расчет тарифных ставок по возрастным группам и полу.

- 3. Методика расчета тарифных ставок по рисковым видам страхования

- 5. Методические основы расчета тарифных ставок в добровольном медицинском страховании

- основные принципы расчета тарифных ставок

- Расчет тарифных ставок по рисковым видам страхования.

- 4. Практический расчет тарифных ставок по рисковым видам страхования