Расчет математических резервов

ред страхователем.

Чему равен этот долг страховщика по отношению к страхователю в любой конкретный момент времени?Обязательства по договору несет как страховщик, так и страхователь. Величина обязательств страховщика и страхователя, которые им предстоит выполнить (т.е. величина их будущих обязательств), носит вероятностный характер. Например, при срочном страховании на случай смерти с периодическими премиями, с одной стороны, выплата страховой суммы может не состояться, если застрахованный доживет до конца срока страхования, а с другой стороны, в случае смерти застрахованного прекращается уплата премий, т.е. сумма поступивших на счет страховщика премий также является случайной величиной. В результате возникает необходимость определять вероятную (ожидаемую) стоимость будущх обязательств как страховщика, так и страхователя. Кроме того, поскольку стороны выполняют свои обязательства в разные моменты времени и имеет место эффект накопления (капитализации), то при расчете приходится приводить их стоимость к одному моменту времени (как правило, к моменту расчета). Иными словами, оценка обязательств сторон осуществляется по их современной вероятной стоимости.

Можно было бы вписать современную вероятную стоимость будущих обязательств страхователя и страховщика соответственно в пассив и актив баланса (пассив превышает актив), но поскольку данные записи неразрывно связаны с одним и тем же договором, их можно взаимозачесть, а сальдо, которое и представляет собой тот искомый остаточный долг страховщика, будет фигурировать в пассиве в виде статьи математические (теоретические) резервы.

Из этих рассуждений вытекает следующее определение математических резервов: «Математические резервы — это разность между современной вероятной стоимостью будущих обязательств страховщика и современной вероятной стоимостью будущих обязательств страхователя».

Современная вероятная

стоимость будущих рбядатольств страховщика

Математические

резервы

Современная вероятная

стоимость булуших обязательств страхователя

Это определение носит «перспективный» характер, потому что при расчете обязательств рассматривают те из них, которые могут иметь место после момента оценки.

Понятие математических резервов является «коллективным», поскольку о современной вероятной стоимости можно говорить, только имея совокупность рисков.

Однако расчет этих резервов должен производиться по всем договорам отдельно, и первый этап такогорасчета состоит в индивидуальной оценке математического резерна по каждому договору.

Необходимо отметить, что в момент заключения договора математические резервы равны нулю, поскольку в качестве основы определения тарифов лежит принцип равновесия, который предполагает, что на момент заключения договора современные вероятные стоимости будущих обязательств страхователя и страховщка равны.

Кроме того, в любой момент в процессе действия договора математические резервы должны быть положительны, поскольку отрицательные математические резервы означают существование задолженности страхователя перед страховщиком, что может подтолкнуть страхователя прекратить уплату своих премий.

По существу, процесс расчета математического резерва по конкретному договору страхования с помощью перспективного метода сводится к определению современных вероятных стоимостей буду- ших обязательств страховщика и страхователя на данный момент времени (как правило, на коней отчетного периода) и вычислению их разности. Для этого необходимо выбрать величину процентной ставки, которая будет использоваться для приведения к современной стоимости, и таблицу смертности. Выбор этих параметров почти во всех европейских странах является объектом контроля со стороны государственных органов страхового надзора.

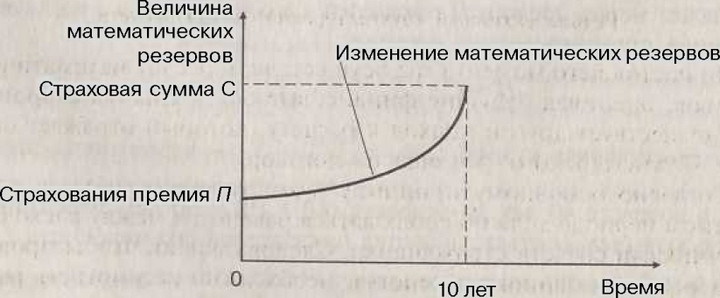

Рассмотрим пример расчета математических резервов по страхо-ванию на дожитие без контрстрахования (т.е. без возврата уплаченных премий, в случае смерти застрахованного до окончания срока страхования). Страховая сумма — С руб. Возраст застрахованного х = 40 лет. Срок страхования /1 = 10 лет. Норма доходности z. Как будут изменяться с течением времени чистые (т.е. без учета расходов на управление) математические резервы при условии уплаты по данному договору единовременной премии?

Расчет нетто-премии П проводится в соответствии с изложенными ранее принципами по формуле:

П = С ¦ ш?4о ~ С ¦ шДм ' где С — страховая сумма; крА0 — вероятность дожития

'40 '40

лица в возрасте 40 лет до возраста (40 + 10} = 50 лет, рассчтанная с использованием соответствующих показателей доживаемости /40 и 150

из выбранной таблицы смертности: v10 =—-— — дисконтирующий

0 + 0'°

множитель за 10 лет, при заданной ставке процента г.

Найдем теперь величину математических резервов в моменты времени,1 соответствующие различным годовщинам заключения договора.

Обозначим через V, резервы на 1-ю годовщину.Момент времени 7Л=0, 1л = 0 (по определению).

Момент времен Т= I год.

Обязательства страхователя равны нулю, поскольку он полностью уплатил единовременную премию. .

Обязательства страховщика состоят в выплате суммы С через 9 лет, если зстрахованный будет жив:

К, = С' • v9 (если застрахованный жив);

К, = 0 (если застрахованный умер).

Момент времени Т = 2 года.

Используются те же рассуждения: обязательства страхователя равны 0, а обязательства страховщика ненулевые и равны значению , если застрахованный жив:

уг Щ С ¦ Ш • ^

Момент времени Г = 9 лет. Аналогично: К, = С • ,Л49 • v',

Момент времени Т— 10 лет. К^ = С (т.е. происходит выплата страховой суммы).

В любой момент времени к математический резерв по данному договору может быть рассчитан по формуле:

Математический резерв по страхованию на дожитие возрастает с течением времени и достигает к концу срока действия договора значения, равного подлежащей выплате страховой сумме (рис. 25.8). Отметим, что это явление носит общий характер и объясняется следующими обстоятельствами:

• приближением конца срока действия договора, увеличивающего вероятность того, что страховщик выплатит страховую сумму;

Рис. 25.8. График изменения математических резервов но договору страхования на дожитие бе а контр страхования взносов

\

• финансовым дисконтированием, которое уменьшается с течением времени, поскольку будущая финансовая прибыль страховщика падает при сокращении срока.

Если сравнить изменение во времени математических резервен по договору страхования па дожитие и по чисто финансовому накопительному договору, гарантирующему выплату той же суммы по окончании срока, то выяснится, что резервы по договору страхования растут быстрее, чем резервы при простом накоплении (рис.

25.9). Разрыв между этими двумя величинами объясняется тем, что математические резервы умерших в течение срока действия договора застрахованных распределяются между дожившими до конца страхования. Это происходит из-за того, что в данном договоре страхования не предусмотрен возврат уплаченных премий в случае смерти.

О 10 лет Время

Рис. 25.9. Сравнение изменения математических резервов по договору страхования на дожитие и по накопительному договору

Величина математических резервов Выплачиваемая сумма С

Взнос в банк К Страховая премия П

Если провести аналогичное исследование для страхования на случай смерти, то можно убедиться, что математические резервы по указанным договорам растут медленнее, чем при простом финансовом накоплении.

Еще по теме Расчет математических резервов:

- Сопоставимость методов расчета математических резервов

- Глава 25. Расчет тарифных ставок по страхованию жизни. Математические резервы

- 9. Математические резервыНеобходимость математических резервов

- Цильмеризация математических резервов но договорам с периодическими премиями

- 5. Расчет резервов убытков

- Расчет резерва заявленных, по неурегулированных убытков

- Порядок расчета стабилизационного резерва

- Расчет резерва произошедших, но незаявленных убытков

- 4. Расчет резерва незаработанной премии Сущность резерва незаработанной премии

- 6.3.2. Расчет резервов по видам страхования иным, чем страхование жизни

- 9.3 Расчет резерва по перспективной формуле (договор полного страхования жизни)

- 9.4 Расчет резерва по ретроспективной формуле (договор полного страхования жизни)

- 6. Расчет стабилизационного резерваНазначение стабилизационного резерва