3.1.1. Финансы как объект реструктуризации

Изменение финансовой системы отечественных предприятий имеет важнейшее самостоятельное значение и в то же время является предпосылкой иных структурных изменений, которые проводятся в настоящее время.

Финансовая реструктуризация должна обеспечить эффективное управление финансовыми ресурсами, построение системы прогнозирования денежных потоков, а также должна создать инструмент оперативного информирования руководства о текущем финансовом состоянии предприятия.Финансы предприятия в рыночной экономике служат в качестве инструмента эффективного использования всех имеющихся ресурсов. Это происходит за счет того, что все активы предприятия имеют количественную оценку, а также за счет того, что целью деятельности любого коммерческого предприятия является получение прибыли. Это и должно быть положено в основу финансовой реструктуризации.

По нашему мнению, реструктуризация финансов должна происходить последующим основным направлениям:

1. Установление контроля текущего финансового положения.

2. Внедрение управленческого учета.

Что касается создания системы контроля текущего состояния компании, то данная задача является первоочередной и позволяет решать вопросы мониторинга хозяйственной деятельности для эффективного использования ресурсов и немедленного реагирования на проявления кризисных ситуаций в будущем.

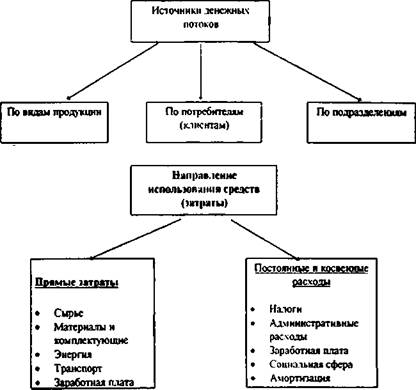

Главный вопрос при проведении изменений - откуда поступают средства на предприятие и на что они тратятся в дальнейшем. Данная постановка вопроса позволяет создать на предприятии систему контроля над источниками денежных средств и анализировать затраты (рис. 15).

Arc. 75. Источники и использование денежных средств

На рис. 15 состав как прямых затрат, так и косвенных расходов представлен схематично, перечислены далеко не все реальные затраты.

Что касается заработной платы, то она. как правило, представлена в составе как прямых, так и косвенных затрат. Так, заработная плана основных производственных рабочих относится к прямым затратам, а заработная плата вспомогательного и обслчживаютего персонала - к косвенным.Предприятию необходимо постоянно отслеживать источники поступления средств, определять наиболее существенные из них в разрезе выпускаемых видов продукции, потребителей и подразделений, ее выпускающих. Данный процесс не требует сложных моделей, а предполагает построение системы поступления руководству предприятия соответствующей информации в виде отчетов.

Отчеты могут предоставляться ежедневно, еженедельно либо ежемесячно. Чем более детализированы отчеты по времени, тем имеется более точная картина формирования денежных потоков.

Оптимальным в этом случае представляется сочетание суточных сводок по сокращенному перечню показателей, более развернутая - еженедельная и исчерпывающая (с группировкой по всем определяющим позициям) - ежемесячная. Информация поступает руководителю финансовой службы, финансовому директору предприятия (без комментариев), а информация, представляемая руководителю предприятия, содержит выделение позиций, отличающихся отрицательной динамикой, а в месячных сведениях - как с отрицательной, так и с существующей положительной динамикой.

Руководитель финансовой службы должен акцентировать внимание на появлении любых тревожных симптомов в динамике финансовых показателей, а также определяющих финансовые результаты факторов - объем продаж и затраты на производство и реализацию продукции. Не

занимающие существенного удельного веса показатели, чтобы не утяжелять отчеты и не снижать их реальной информативности, могут представляться руководителю либо только раз в квартал, либо только при появлении в их динамике существенных отрицательных изменений (это может касаться, например, операционных, а также внереализационных доходов и расходов).

Рекомендуется предоставление данных отчетов в компьютерной форме с целью проведения не только вертикального (сравнение с другими видами продукции, потребителями или подразделениями), но и горизонтального (динамика развития во времени) анализа доходов.

Соответственно, изменение показателей является важным инструментом оповещения руководства компании об изменениях факторов внутренней или внешней среды.Аналогичный подход применяется и к анализу прямых затрат предприятия, т.е. затрат, участвующих непосредственно в изготовлении конечной продукции. Предприятие должно строго следить за данным видом издержек в связи с тем, что он в первую очередь определяет рентабельность деятельности предприятия. В связи с тем, что прямые затраты на единицу продукции не уменьшаются при увеличении ее выпуска, то разница между выручкой от продаж и прямыми затратами всегда должна оставаться положительной. Отсюда следует, что предприятию необходимо прежде всего концентрировать усилия на всемерном снижении именно прямых затрат, для чего и создается соответствующая система.

Что же касается постоянных и косвенных издержек, то их основным отличием является неизменность при изменениях выпуска продукции. Даже если предприятие ничего не прои іводит, оно несет расходы по содержанию предприятия в должном состоянии, обязано поддерживать социальную сферу, административный аппарат и т д

Как правило, проблемы с ликвидностью в первую очередь затрагивают именно данный вил расходов, полому консультанты по реструктуризации рекомендуют оптимизировать их в первую очередь, что выражается в передаче социальной сферы местным органам власти, реализации ненужного имущества с целью снижения налога на имущество, снижении численности работающих.

В целом, проблема величины постоянных затрат связана с отсутствием базы сравнения, как это происходит, например, с прямыми издержками. Таким образом, от руководства реструктурируемого предприятия требуется снижение постоянных расходов до минимально необходимой величины и поддержания его в дальнейшем на этом уровне.

И, наконец, контроль текущего положения предприятия осуществляется через объединение всех трех направлений денежных потоков, за счет чего выявляется прибыль предприятия, которая и является основным показателем его деятельности.

Теперь рассмотрим проблему внедрения на предприятиях управленческого учета.

В общем виде управленческий учет имеет целью обеспечение информацией менеджеров, управляющих предприятием и его подразделениями. Система управленческого учета позволяет делать это двумя путями:

1. Обеспечение контроля посредством количественного сопоставления фактических результатов с расчетными в соответствии со структурным делением предприятия.

2. Оказание помощи в принятии управленческих решений и в планировании посредством обеспечения количественной информации для оценки альтернативного направления действий.

Основное отличие бухгалтерского (финансового) учета от управленческого состоит в том. что бухгалтерия концентрируется исключительно на прошлой деятельности компании, а управленческий учет - на будущих событиях и на тех факторах, которые способны на них повлиять.

Отечественные предприятия во многих случаях уже осознали необходимость организации внутреннего учета, однако существующие системы учета имеют несколько серьезных недостатков.

Во-первых, информация о деятельности компании собирается главным образом, для учета объема продаж или определения затрат. Эта информация крайне важна и необходима, но недостаточна для принятия конкретных управленческих решений. Бухгалтерский учет, ведущийся по единым для всех стандартам, не ориентирован на потребности отдельных менеджеров, занимающихся разными видами и направлениями деятельности. В результате бухгалтерская служба может представлять сведения в любые адреса (подразделения, службы), установленные общезаводскими положениями, но при этом одну и ту же сводку, содержащую одни и те же показатели, получит и менеджер по сбыту; и менеджер по закупкам, и производственный отдел, и ремонтная служба и т.п. Очевидно, что при этом менеджеры нередко перегружаются ненужной информацией (которой перестают интересоваться) и в то же время не имеют крайне необходимой информации, как правило, вообще отсутствующей в системе бухгалтерского учета.

В то же время управленческий учет может давать избирательную информацию, так как содержит большой объем различного рода подробной информации по деятельности предприятия, что должно давать возможность менеджерам различных направлений получать всевозможную необходимую информацию.

Во-вторых, отчетность, как правило, по своему содержанию предназначается для высшего руководства, а не для менеджеров среднего уровня, которые могли бы использовать данную информацию в своей непосредственной деятельности, поскольку результаты деятельности подразделений в ней не находят должного отражения.

И, наконец, в-третьих, на многих предприятиях, внедрив систему отчетности, не смогли внедрить систему сортировки нужной информации из общего объема поступающих данных. Многие менеджеры должны перерабатывать уже полученную информацию с целью принятия решений, что часто приводит к потере времени, либо к принятию не совсем верных решений.

Можно рекомендовать при внедрении системы управленческого учета на реструктурируемом предприятии обращать внимание на следующие основные позиции:

- планирование и контроль накладных расходов;

- планирование прибыли;

- управление запасами и производством;

- соблюдение смет капиталовложений.

Процесс планирования и контроля накладных расходов в целом совпадает по выполняемым действиям с процессом контроля текущего положения в области анализа затрат. Основным отличием является создание системы планирования расходов предприятия, при котором все задействованные подразделения принимают непосредственное участие в данном процессе. Кроме того, управленческий учет требует эффективного контроля над данными расходами в соответствии с ранее установленными

сметами и планами денежных потоков.

Так же как и планирование накладных расходов, прибыль подлежит планированию в рамках управленческого учета, что должно выражаться в

составлении соответствующей сметы. Работа по планированию прибыли в рамках предприятия, на наш взгляд, должна строиться по следующему алгоритму, внедряемом) в процессе реструктуризации:

1.

Сбор, анализ и предоставление фактических данных по характеристикам работы предприятия в прошлом, а также нынешним тенденциям.2. Анализ сильных и слабых сторон и выявление предполагаемых возможностей и угроз. Правильно проведенный анализ должен привести руководство предприятия к пониманию содержания своих задач: сильные стороны дают представление о том, что возможно превратить в капитал и эффективно использовать для повышения прибыли, слабости указывают на задачи, которые необходимо решить для улучшения результатов, возможности необходимы для решения тех задач, которые в будущем предоставят ощутимые преимущества, а знание угроз требуется для составления плана по их преодолению, иначе поставленные задачи будут невыполнимы.

3. Формулирование исходных предположений для постановки задач. В данном случае определяются такие показатели, как инфляция на прогнозный период, другие макроэкономические тенденции развития экономики, динамика изменения цен на сырье и конечную продукцию и т.д.

4. Определение приоритетов и основных направлений действий на прогнозный период. Данные приоритеты и направления должны быть реальными и достижимыми и выстроенными в соответствии с опытом и возможностями данной организации. Не имеет смысла ставить себе невыполнимые приоритеты из-за того, что это может привести к обратным последствиям и отрицательно повлиять на прибыль предприятия. Одна из ошибок руководства отечественных предприятий заключается именно в постановке недостижимых задач и приоритетов в области прибыли. Во

многом это и предопределяет ошибки тактического характера при выполнении задач, что ведет к потере рынков и ухудшению финансового состояния предприятия.

5. Анализ альтернативных курсов действий и направления использования ресурсов Часто менеджер имеет несколько вариантов решения одной задачи, для чего ему требуется выявить наилучший. Соответственно, сначала проводится выявление данных альтернатив, а затем - их сопоставление и выбор наилучшей.

6. Проверка всех планов и смет на рациональность и финансовую выгоду. Данный этап крайне важен, так как дает количественную оценку предложенному варианту планирования прибыли. После соответствующей оценки возможно говорить о дальнейших шагах по реализации намеченного плана.

7. Подготовка рекомендаций по распределению ресурсов по задачам и планам. В данном случае используется одна из функций управления - оптимизация отдачи от ресурсов, предоставленных в распоряжение предприятия. Также поощряется в некотором смысле внутренняя конкуренция между различными подразделениями одной компании, когда руководители борются за ограниченные ресурсы.

8. Сведение всех задач и планов в единый план прибылей предприятия. Это последний этап, на котором сводятся все полученные на ранних этапах сведения и данные в единую смету' по прибыли. В дальнейшем она может претерпевать изменения вследствие ее контроля и корректироваться с учетом новых факторов.

Итак, рассмотрена важная функция управленческого учета - планирование прибыли, которая должна несомненно использоваться любым предприятием, для чего и проводится процесс реструктуризации финансовой системы.

Помимо прибыли, необходимо произвести реструктуризацию системы управления оборотными активами компаний. Для многих предприятий финансовые трудности усугубляются неэффективным использованием оборотных средств. Во многих случаях это объясняется неоправданным завышением производственных запасов; это пережиток прошлых лет, когда все материальные ресурсы были дефицитом. Необходимо разрабатывать нормативы потребности в запасах и контролирование их формирования и использования. Запасов должно быть достаточно для обеспечения производственного процесса, а любое превышение обоснованной потребности приводит к снижению эффективности использования оборотных средств.

Российская практика показывает, что отсутствие надлежащей системы управления оборотными активами служит важной причиной крайне низких финансовых показателей отечественных предприятий. Без системы планирования и контроля, оборотные активы становятся неликвидными, обременяют баланс, что приводит к дефициту денежных средств.

В первую очередь, на наш взгляд, необходимо уделять особое внимание такому показателю как чистый оборотный капитал, представляющий собой разницу всех оборотных активов компании и ее текущих обязательств, показатель рассчитывается по данным месячных, квартальных и годовых бухгалтерских балансов; из общей суммы оборотных активов (итог второго раздела баланса «Оборотные активы») вычитается сумма краткосрочных обязательств (по данным пятого раздела баланса «Краткосрочные обязательства»). Достоверность данного показателя, обеспечиваемая наличием надежной учетной базы и относительной оперативностью (чаше, чем раз в месяц, его рассчитывать нет необходимости), делает его важным инструментом финансового менеджмента. К сожалению, в хозяйственной практике использованию

Ill)

показателя «чистый оборотный капитал» пока еще не уделяется должного внимания, хотя от его величины во многом зависит возможность маневрирования финансовыми ресурсами

На практике нередко приходится иметь дело с предприятиями, у которых вообще нет чистого оборотного капитала, т е. все или почти все оборотные активы формируются за счет займов, кредитов и кредиторской задолженности. Вот пример относительно благополучной компании, выплатившей дивиденды акционерам за 1999 г. - ОАО «Тюменская нефтяная компания» (табл. 9).

Таблица 9

Бухгалтерский баланс

ОАО «Тюменская нефтяная компания на 31.12.1999 г.

| Актив | Тыс. руб. | Пассив | Тыс. руб. |

| 1. Внеоборотные активы | 11 338 320 | 4 Капитал и резервы | 11 536 792 |

| 2. Оборотные активы | 19 570 654 | 5 Долгосрочные и краткосрочные обязательства (кредиты, займы, кредиторская задолженность) | 24 293 184 |

| 3. Убытки (убытки прошлых лет и использование прибыли текущего года) | 4 921 005 | ||

| Сумма актива баланса | 35 829 979 | Сумма пассива баланса | 35 829 979 |

Учитывая, что долгосрочных обязательств почти нет, у компании нет оборотного капитала (- 4,7 млрд. руб ).

Баланс ОАО «Тюменская нефтяная компания» показал, что у нее почти нет собственных оборотных средств, и она нуждается в серьезной программе финансового оздоровления.

Пристального внимания требуют величина, структура, динамика и соотношение дебиторской и кредиторской задолженности предприятия. Многие руководители давно уже поняли, что контролю за движением

Ill

дебиторской и кредиторской задолженности надо уделять постоянное внимание.

Работа с должниками предприятия должна носить активный характер. Выжидательная схема «управления» дебиторской задолженностью должна заменяться предупредительными, принудительными (через арбитражный суд) и комиссионными методами, в противном случае «взыскание» многих долгов может завершиться их вынужденным списанием. Что касается компромиссов, то здесь возможны различные варианты. В частности, по нашему мнению, в ряде случаев эффективна реструктуризация двух третей дебиторской задолженности конкретного должника при условии немедленного погашения («живыми деньгами») одной трети.

Еще один важный элемент оборотных активов - товарно-материальные запасы. Они состоят из сырья и материалов, незавершенного производства, а также готовой продукции, ожидающей отгрузки покупателям. Сами по себе данные активы по действующей классификации относятся к группе медленно реализуемых активов. Большие размеры таких активов означают, что предприятие вынуждено замораживать денежные средства в товарноматериальных запасах. С другой стороны, имея небольшое количество запасов, предприятие рискует не удовлетворить, скажем, неожиданный рост спроса на продукцию, что повышает конкурентоспособность других хозяйствующих субъектов. В связи с этим возникает потребность в постоянном контроле за движением запасов, чем также занимается управленческий учет.

Задача руководства состоит в нахождении оптимального баланса объема материальных запасов, а также системы закупок, которая позволила бы оперативно реагировать на изменения рыночной конъюнктуры.

Как видно, все рассмотренные выше направления управленческого учета связаны в той или иной степени с планированием различных

финансовых показателей предприятия, а также с контролем за их исполнением. Поэтому рассмотрим подробнее систем) контроля в рамках управленческого учета

Контроль за результатами деятельности (он также получил в научной литературе название «обратная связь») крайне нужен руководству предприятия, так как связан с необходимостью достижения конкретных результатов, а также с потребностью в принятии промежуточных решений для конкретизации либо пересмотра поставленных задач. Как отмечают В. Палий и Вил Р. В. в своей книге, посвященной проблемам управленческого учета: «Руководители, ориентированные на достижение результатов, стремятся повысить эффективность своей работы, в чем и заключается парадокс управления»17.

Внедрение управленческого учета обязательно приводит к необходимости контроля за результатами деятельности предприятия со стороны его руководителей. Данный факт происходит именно потому, что вся система учета строится на постановке определенных целей, выраженных в виде финансовых показателей, их корректировке и контроле. Рассмотрим это на рис. 16.

Рис. 16. Осуществление контроля в рамках управленческого учета27

'/ Віл. Р. В., Палий В. Управленческий учет (с элементами финансового учета). - М : ИНФРА-М, 1997, с. 272.

2/Там же.

из

Постановка целей носит предельно конкретный характер и достижение находит отражение в установленных количественных показателях. Если поставлена цель достижения определенного объема продаж того или иного товара в указанные сроки, то в системе бухгалтерского учета это не находит отражения, а в системе управленческого учета сопоставление результата с поставленной целью может проводиться в процессе деятельности по отдельным этапам. Важнейшее преимущество управленческого учета состоит именно в том, что он позволяет следить за ходом реализации цели, а не только фиксировать конечный результат.

На рис. 16 показано, как происходит контроль и устранение некоторых отклонений в рамках управленческого учета. Данный принцип приспособлен под цели отдельного менеджера. Важной составляющей внедрения системы контроля в процессе реструктуризации финансов является устранение временной задержки, возникающей при ожидании менеджером указаний от своего руководителя по поводу корректировки целей. Практика показывает, что зто дает компании неоспоримое преимущество в конкурентной борьбе, учитывая динамичные процессы изменения внешней среды.

Управленческий учет должен охватывать все стороны деятельности предприятия. Это не значит, что все они должны быть охвачены управленческим учетом единовременно, вполне возможно и поэтапное внедрение, включая следующие основные процессы:

1. Формирование запасов. В положении об управленческом учете должно быть определено, кто и как готовит информацию; кто отвечает за ее введение в информационную компьютерную сеть; кому, когда и в какой форме представляется информация о формировании запасов по всей их номенклатуре в сопоставлении с потребностями. Направления информационных потоков, их обмен и состав дифференцируются по получателям информации - подразделениям системы управления: вся

информация - поступает в службу снабжения, информация по ведущим позициям - заместителю директора (директору), в компетенцию которого входит управление снабжением; отрицательные отклонения от установленной потребности - генеральному директору. Аналогично дифференцируется периодичность информации: службе снабжения - ежедневно, заместителю директора (директору - раз в 5 дней, генеральному директору - раз в 10 дней. Одновременно вводится принцип сигнальной информации: если отрицательные отклонения по тому или иному показателю превышают установленный критический параметр, то информация направляется генеральному директору немедленно: по такой же системе строится учет по другим направлениям.

2. Затраты во всех звеньях и подразделениях в сопоставлении со сметами, бюджетами и нормативами.

3. Результаты деятельности всех подразделений и звеньев в сопоставлении с производственной программой. Здесь соблюдается принцип дифференциации потоков информации по срокам, объему и т.д., а единица измерения в управленческом учете роли не играет, натуральным показателям в ряде случаев отдается предпочтение по сравнению со стоимостными, но условные и приближенные расчеты, как правило, в управленческом учете не допускаются.

4. Движение персонала. Сюда относятся изменения численности, состава, наличия критических позиций и т.д.

5. Финансовые показатели. Их детализация намного превышает принятую в отчетности, но наличие денежного измерителя обеспечивает сопоставимость данных управленческого и бухгалтерского учета.

При внедрении управленческого учета в рамках реструктуризации крайне важно помнить о том, что данный процесс занимает продолжительный период, ведь требуется время на создание и адаптацию

системы управленческого учета к особенностям конкретного предприятия, а также на обучение персонала. Крайне важно помнить о том, что длительность подготовительного гґроцесса компенсируется сполна на стадии использования системы управленческого учета. Но только хорошо отлаженная система и подготовленный персонал способствуют успеху внедрения учета

Еше один элемент, который должен быть учтен при построении системы управленческого учета, - участие в процессе всех работников компании. Прежде чем разрабатывать соответствующие системы учета следует, на наш взгляд, учесть все замечания и предложения работников, исходя из того, что они же и будут основными исполнителями. Более того, это лучше скажется на мотивации работников, получающих возможность влиять на процесс постановки целей и задач, а впоследствии и принимать в нем непосредственное участие.

Также при проведении реструкту ризации и внедрения управленческого учета следует уделять огромное внимание долгосрочному планированию финансовой деятельности. Без долгосрочных планов управленческий учет теряет всякий смысл и становится в большей степени инструментом составления кассовых планов на краткосрочный период. При таком подходе дорогостоящий учет будет только приносить убытки без существенной отдачи как в настоящем, так и в будущем.

Долгосрочный горизонт планирования способствует постановке стратегических задач деятельности предприятия, а краткосрочные планы должны обеспечить достижение целен в тактическом плане. Естественно, если говорить о планировании в условиях российской экономики, то на сегодняшний момент крайне сложно достичь построения правильных долгосрочных прогнозов. В первую очередь происходит это за счет общей экономической и политической нестабильности, что ставит под сомнение

точность прогнозов. Однако, по нашему мнению, именно система обратной связи управленческого учета, рассмотренная выше, способна решить данную проблему за счет постоянной корректировки задач и целей.

Рассмотрев обшиє принципы организации и внедрения управленческого учета в рамках проводимой структурной реструктуризации, хотелось бы отметить, что данный вид учета представляет собой только часть общей системы реструктуризации финансов предприятия, но в то же время является основой любого предприятия, работающего в условиях рынка. Без управленческого учета предприятие не может адаптироваться к функционированию в новых у словиях и, более того, неспособно обеспечить выживаемость даже на среднесрочный период.

Однако любая финансовая система должна зависеть от денежных потоков, которые проходят через данное предприятие и, прежде всего, от доходов, без которых существование коммерческой организации в рыночных условиях было бы невозможным. При этом основой обеспечения предприятия доходами служит система маркетинга. Ее реструктуризация также важна для успешной деятельности компании.

Еще по теме 3.1.1. Финансы как объект реструктуризации:

- 92. С какого момента строительной готовности возникает объект незавершенного строительства? Могут ли в составе объекта незавершенного строительства быть выделены помещения как самостоятельные объекты гражданских прав?

- Управление финансами: понятие, объекты и субъекты управления, функции.

- § 1. Собственность как объект уголовно-правовой охраны и объект преступного посягательства

- Глава 1 Реструктуризация и реинжиниринг как условия выживания предприятия в конкурентной среде

- § 1. Финансы как историческая категория

- Финансовый контроль как форма проявления контрольной функции финансов

- Результаты интеллектуальной деятельности и средства индивидуализации как объекты гражданских прав. Информация как

- Финансы как экономическая категория, их сущность и место в системе экономических отношений.

- Секреты экономики и финансов салона красоты Как правильно определить величину необходимых инвестиций

- 4.2. Реструктуризация