Развитие рейдерства: основные тенденции и стадии

Результаты анализа эмпирического материала4, позволяют выделить в развитии российского рейдерства несколько временных интервалов, отличающихся набором базовых характеристик рейдерства.

Но прежде чемt

перейти к периодизации рейдерства рассмотрим подробно результаты анализа 125 трансакций.

Учитывая, что во всех 125 случаях в качестве основного или дополнительного элемента стратегии рейдерская акция предполагала

попытку враждебного поглощения, мы сочли необходимым изучить структуру акционерного капитала компаний, атакованных рейдерами.

В большинстве работ, посвященных анализу распределения собственности предприятий, исследователи опираются на сложившиеся в корпоративном праве пороговые значения в 25%, 50%, и 75% от уставного капитала (см. например [Долгопятова, 2007, с. 87]). Мы отошли от традиционного для предшествующих работ разбиения, определив пороговые значения на уровне 22,5%, 45,0% и 67,5%.

Необходимость снижения пороговых значений обусловлена несколькими обстоятельствами. Во-первых, тем; что в отечественной практике на стадии реализации проекта имеет место более высокий уровень концентрации акционерного капитала, чем может быть установлен по результатам изучения корпоративной отчетности. Дело в том, что нередко с целью снижения деловых рисков лица, контролирующие предприятие, передают часть принадлежащих им акций/долей близким родственникам и/или иным доверенным лицам[41]. Кроме того, известны случаи, когда с началом рейдерской атаки доминирующие владельцы буквально в-течение нескольких дней увеличивали контролируемые пакеты за счет скупки голосов миноритарных собственников (как правило, работников предприятия).

Во-вторых, для акционерных обществ, образованных в ходе реорганизации государственных предприятий, характерна неполная явка на общие собрания акционеров[42]. При явке, например, на уровне 90% голосов возможность блокировать решения, для которых требуется три четверти

голосов, достигается при условии обладания правом голоса по 22,5%, а не по 25% как при полной явке.

Итак, в силу таких корпоративных особенностей предприятий исследуемой совокупности, как неполная явка на собрания акционеров и наличие у доминирующих владельцев возможностей быстрого наращивания контроля было осуществлено 10% снижение пороговых значений относительно традиционных параметров.

Опираясь на пороговые значения в 22,5%, 45% и 67,5% были определены 6 степеней консолидации акционерного капитала с разделением на две условные группы: с высоким и низким уровнями концентрации собственности (таб. 6).

' Таблица 6

Степени концентрации акционерного капитала

| степень консолидации | характеристика распределения акционерного капитала | |

| 1. Три степени высокого уровня концентрации акционерного капитала | ||

| 6-я; сверхвысокая | 6 | Под контролем одного лица находятся более 67,5% уставного капитала; |

| 5-я; высокая | 5А 5Б | Под контролем одного лица находятся более 45% уставного капитала; Под контролем двух независимых лиц находятся более 67,5% уставного капитала; |

| 4-я; невысокая | 4А 4Б | под контролем двух независимых лиц находятся более 45% уставного капитала; под контролем пяти независимых лиц находятся более 67,5% уставного капитала; |

II. Три степени низкого уровня концентрации акционерного капитала

| 3-я; средняя | ЗА | под контролем одного лица находятся более 22,5% уставного капитала, |

| ЗБ | под контролем пяти независимых лиц находятся более 45% уставного капитала | |

| 2-я; низкая | 2 | под контролем пяти независимых лиц находятся более 22,5% уставного капитала |

| 1-я; сверхнизкая | 1 | под контролем пяти независимых лиц находятся менее 22,5% уставного капитала |

Основными принципами, которыми мы руководствовались при определении степени концентрации акционерного капитала предприятий, были следующие:

90

- пакеты акций физических лиц, состоящих в родственных связях, суммировались и рассматривались как пакет акций лица, занимающего в обществе более высокую должность; при отсутствии информации об участии родственников доминирующих акционеров в уставном капитале делалось предположение, что родственники акциями не владеют;

- два физических лица рассматривались в качестве не зависимых друг от друга при отсутствии оснований предполагать наличие между ними родственной связи;

- пакет акций, собственником которого являлось юридическое лицо,

2000 г.

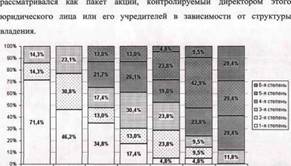

2001 Г. 2002 Г. 2003 г. 2004 Г. 2005 Г. 2006 Г.Рис. 13. Распределение 125 предприятий по степени концентрации акционерного капитала перед рейдерской атакой

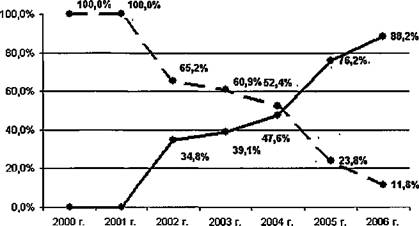

Полученные в ходе исследования результаты указывают на то, что в 2000-2001 годах, объектами враждебного поглощения со стороны рейдеров становились предприятия с низкими степенями концентрации акционерного капитала (рис. 13; рис. 14). А с 2002 года среди атакованных захватчиками компаний наблюдается устойчивый рост доли предприятий с высокими степенями концентрации собственности.

—— низкий уровень концентрации » 1 высокий уровень концентрации

Рис. 14. Распределение предприятий по уровням концентрации акционерного, капитала перед рейдерской атакой

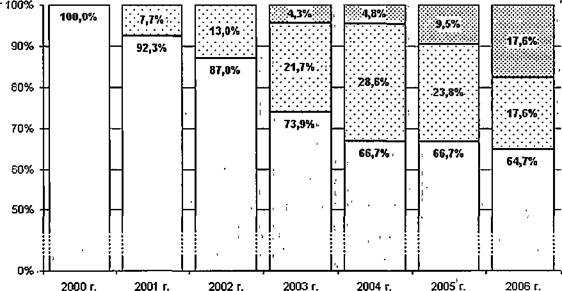

Дополнительный анализ прямого или косвенного57 участия государства в акционерном капитале предприятий, атакованных рейдерами, показал существенный рост доли компаний смешанной формы собственности в исследуемый период (рис. 15).

? 45%

Рис. 15. Распределение предприятий^ зависимости от степени участия государства и муниципальных образований в уставном капитале общества

57 Под косвенным участием государства в акционерном капитале компании мы предполагаем владение через различные компании, более 50% которых принадлежит Российской Федерации, субъектам РФ и/или муниципальным образованиям.

При этом; нам; не удалось получить однозначный ответ наг вопрос, является ли в; настоящее время участие государства в уставном капитале компании фактором, повышающим или напротив понижающим вероятность успешной рейдерской акции. Дело в том, что, с одной стороны, участие государства, существенно усложняет вывод активов с предприятия и их правовое закрепление; за рейдером; с другой стороны, при наличии связей в соответствующих государственных структурах рейдер без приобретения пакетов акций» получает возможность обеспечивать «правильное» голосование на собраниях акционеров и заседаниях совета директоров;

Результаты эмпирического? анализа; позволяют наметить, возможный, подход к периодизации российского рейдерства; В ; основу предлагаемого нами выделения периодов положены следующие критерии:

- доминирующие; формы.рейдерских акций;

- доминирующие способы,оказания воздействияна оппонентов.

Основываясь на имеющемся; материале, мы считаем допустимым

выделение в истории российского рейдерства трех основных стадий:

- стадия зарождения (1999-2001 гг.);

- стадия «расцвета» (2002-2004 гг.);

- стадия поиска новых направлений и форм (с 2005 г.)

Стадия зарождения рейдерства (1999-2001 гг.) Особенности внешней среды обусловили, специфику рейдерства на стадии* зарождения..Вступивший; в силу в 1998 году ФЗ «О несостоятельности (банкротстве)», а также сильно распыленная структура, собственности российских компаний обеспечили стремительное распространение рейдерства в форме враждебных поглощений и путем инициирования дела о банкротстве:

Закон о несостоятельности предоставил широкие; возможности для л быстрого получения под свой контроль активов других субъектов экономической деятельности без крупных финансовых вложений. По стране

стремительно стали образовываться неформальные союзы арбитражных управляющих и лиц, заинтересованных в дешевом отъеме активов компаний.

Альтернативным вариантом получения контроля над активами других субъектов экономики стало враждебное поглощение. Рейдеров интересовали компании с низкой концентрацией акционерного капитала. Слабые позиции топ-менеджмента компаний-мишеней в условиях сильно распыленной структуры собственности не позволяли администрации,предприятий оказать агрессорам серьезное сопротивление.

На стадии зарождения рейдерства предприятия с государственным участием и высокой концентрацией акционерного капитала достаточно редко привлекали захватчиков, специализирующихся на враждебных поглощениях.

Иные формы рейдерских акций (мошенничество, принуждение к сделке, вступление в сговор с должностными лицами компании-мишени) не получили широкого распространения на начальной стадии в силу того, что рейдер предпочитал идти по пути наибольшей доходности и наименьшего риска. Допустимые с точки зрения законодательства банкротство и недружественное поглощение отодвинули на второй план все альтернативные формы рейдерских проектов.

Стадия «расцвета» рейдерства (2002-2004 гг.) В конце 2002 года вступила в силу новая редакция ФЗ. «О несостоятельности (банкротстве)». Существенные изменения законодательных норм, регулирующих особенности процесса признания должника банкротом, обусловили значительное снижение количества рейдерских акций, предполагающих инициацию1 производства по делу о несостоятельности. Однако общеэкономический рост и относительная политическая стабильность существенно повысили ликвидность корпоративных активов и вместо прекращения своей деятельности рейдеры стали искать альтернативные способы реализации проектов. По-прежнему невысокая степень

концентрации акционерного капитала компаний, стала основной причиной выдвижения на первый план враждебных поглощений.

В большинстве случаев попытки недружественного поглощения сопровождались, конфронтацией с бывшими собственниками. Для оказания воздействия на оппонентов рейдеры все чаще привлекали сторонних лиц: бывших партнеров или акционеров компании-мишени, кредиторов, представителей государственных регулирующих органов и иных участников. Сами рейдеры стали занимать позицию внешних игроков-координаторов,, управляющих проектами; путем направления необходимых директив лицам, действующим в их интересах. Значительное расширение числа участников рейдерских акций1 произошло также вследствие • попыток атаку смой стороны защититься от захвата; и привлечения для этой цели1 госслужащих, представителей средств массовой информации и иных лиц.

Повышение концентрации акционерного капитала, на которое указывают проведенные исследования [Долгопятова, 2007], стало приводить, к снижению числа компаний, привлекательных с точки зрения - возможности быстрого враждебного поглощения; Конкуренция- среди рейдерских групп стала возрастать, технологии борьбы за активы стали более агрессивными и напористыми. Но существенное усиление позиций рейдеров вследствие накопления опыта, значительных финансовых средств и связей; в государственных и коммерческих структурах1 позволили перейти к более; сложным схемам получения; контроля над активами.

Участились рейдерские акции в комбинированных формах: попытка враждебного поглощения плюс мошенничество; попытка враждебного поглощения плюс принуждение к сделке; и т.п. Появление комбинированных форм рейдерских акций сделало возможным получение под контроль, активов компаний с высокой концентрацией акционерного капитала и с государственным участием: Результаты анализа 125 рейдерских акций в форме враждебного поглощения; указывают на том, что к 2004 году уже около половины рейдерских акцийбыли направлены в отношении компаний с высоким уровнем концентрации акционерного капитала (рис. 15).

В период «расцвета» рейдерства существенные изменения претерпела также отраслевая структура атакуемых компаний. Вступление в силу федерального закона «Об обороте земель сельскохозяйственного назначения[43]», разрешившего свободную продажу сельзозземель, привлекло внимание рейдеров к предприятиям аграрного сектора, обладающим правами на земельные участки.

Таким образом, к концу периода «расцвета»-в российском рейдерстве наметились две противоборствующие тенденции. G одной стороны, легких проектов, обеспечивающих высокую доходность в пределах приемлемого уровня риска, для- захватчиков не осталось. С другой стороны, к этому времени рейдеры значительно укрепили свои позиции в экономике, увеличив свое благосостояние и став участниками-коррупционных сетей.

Стадия поиска новых направлений и форм (с 2005 г.) Уже в 2005 году большинство рейдерских компаний задались вопросом о том, что делать дальше и какой» бизнес вести. Рейдерские проекты в форме враждебных поглощений стали менее доходны и более рискованны в силу роста концентрации акционерной собственности. Повышение степени концентрации акционерного капитала произошло, с одной стороны, вследствие интеграционных процессов в экономике и деятельности рейдеров; с другой - в результате осознания доминирующими акционерами необходимости консолидации акций под своим контролем. В таких условиях доходность и вероятность успеха- для проектов, предполагающих получение активов через поглощение, снизились. Начался период поиска новых направлений и форм инвестирования.

Некоторые компании прекратили реализовывать рейдерские акции, сочтя для себя неприемлемым снижение доходности и возрастание рисков. Одни компании данной группы сосредоточились на управлении и развитии ранее приобретенных активов. Другие стали развивать партнерские отношения с бизнесом в результате чего появились новые формы взаимодействия компаний и рейдеров. Партнерские отношения между бизнесом и рейдерами, как правило, стали складываться в рамках защиты предприятий от внешних агрессоров. Так в конце 2005 года атаке рейдеров подверглось ОАО «Центродорстрой». Защитой предприятия от недружественного поглощения занялось «Агентство антикризисных технологий и инвестиций», известное участникам рынка в качестве компании-рейдера[44]. Среди бывших рейдерских структур, которые сменили специализацию на защиту, можно назвать также Группу «Росразвитие»[45].

Бизнесмены стали привлекать рейдеров в качестве консультантов при заключении сделок, при необходимости разрешения противоречий с государственными органами и деловыми партнерами. Опыт рейдеров нашел применение в конкурентной борьбе и при разрешении корпоративных споров.

В 2005 году компания «Росбилдинг» выступила в качестве посредника в сделке по приобретению «Газпромом» акций ОАО «Невский завод» - производителя газовых и паровых турбин. По договоренности с «Росбилдингом» в мае 2005 года мажоритарный акционер «Невского завода» компания General Aviation передал ему в управление свой пакет акций[46].

Однако не всем агрессорам рынка корпоративного контроля удается уйти из бизнеса, сосредоточившись на альтернативных видах деятельности. Уже завершив активную борьбу на рынке корпоративного контроля,

некоторые компании (например; Ваш финансовый попечитель и Ведомство) столкнулись с угрозой потери подконтрольных активов, а в отношении их руководителей были возбуждены уголовные дела.

Ряд компаний продолжили захватнические проекты в комбинированных формах, стараясь действовать в рамках закона, или же таким образом, чтобы противоправность действий была не доказуема. На первый план стали выходить проекты, предполагающие оказание существенного правового или неправового давления' на оппонентов. Жертвами захватчиков все чаще стали становиться компании с концентрированным акционерным капиталом. Результаты исследования^ 125 рейдерских атак свидетельствуют о том, что в 2005 году количество захватываемых компаний с высоким уровнем концентрации акционерного капитала существенно превысило'количество’компаний с низким уровнем концентрации собственности (рис. 15).

В средствах массовой информации чаще стали появляться сведения, о причастности рейдеров к захватам предприятий смешанной, формы собственности и ГУП. Так на протяжении нескольких лет продолжался конфликт вокруг ГУП "Экспериментальный завод напитков в Хамовниках" Всероссийского научно-исследовательского института пивоваренной, безалкогольной и винодельческой промышленности Российской Академии сельскохозяйственныхнаук. По-сведениям периодических изданий, в данном случае имела место комбинированная форма рейдерской акции, сочетающая инициацию дела о банкротстве с вступлением в сговор с должностными лицами компании-мишени. Рейдерам-' удалось договориться с директором завода о выводе активов предприятия в ходе банкротства62.

Важной особенностью текущей стадии развития рейдерства следует также признать значительно возросшую роль государства. Если в период становления и «расцвета» рейдерства государство оставалось в стороне от

62 Сухачев, М. Хамовнический пивзавод еще свое не отварил И Русский курьер. - 2005. - 25 фев. - С. 9.

1 корпоративных баталий, то теперь государство в лице отдельных

политических групп стало едва ли не важнейшим участником рейдерских проектов. Активные действия государства стали причиной свертывания

' рейдерской деятельности рядом компаний.

>1

Изменения на рынке корпоративного контроля приводят к устойчивому снижению доходности рейдерских акций на фоне возрастающих рисков.

Таким образом, начиная с момента зарождения, рейдерство пребывает в непрерывном развитии. Рейдеры находятся в постоянном поиске новых

> проектов, характеризующихся высокой доходностью. Необходимость оставаться в пределах допустимого риска вынуждает их подстраиваться под новые социально-экономические, правовые и политические условия. При этом зачастую рейдер не может отказаться от своего бизнеса. Прекращение

J захватнической деятельности означает потерю партнеров и покровителей,

ослабление позиций на рынке корпоративного контроля. Это неизбежно

J

* приводит к тому, что появляются новые лидеры, новые более сильные игроки, которые уже могут представлять опасность для самого рейдера. Именно это, по нашему мнению, заставляет рейдера не покидать бизнес, а

t

‘ постоянно разрабатывать новые технологии атаки, искать новые проекты и

k рисковать снова и снова, так как остановка может привести к потере всех

> накопленных активов.

і

t При этом, как показывает российская экономическая история

і

* последнего десятилетия, существуют возможности управления рейдерством на государственном уровне. Анализ влияния на практику рейдерства

\ вступления в силу ФЗ «О банкротстве (несостоятельности)» в 1998 году и ФЗ

' «Об обороте земель сельскохозяйственного назначения» в 2003 году

}

| свидетельствует о том, что государство способно оказывать воздействие на

t

: доходность и риски определенных типов проектов, тем самым делая их

і

интересными для рейдера или, наоборот, исключая их из поля

| привлекательных для захватчика акций. В настоящее время перед рейдерами

ч

4

остро стоит вопрос о дальнейшем ведении бизнеса - в экономике отсутствуют альтернативные варианты высокодоходного инвестирования при приемлемом риске. В таких условиях существенно возрастает опасность перехода рейдерства на принципиально новый уровень: при отсутствии альтернатив более могущественные рейдерские группы начнут атаковать менее сильные. Это приведет к еще более; острым экономическим и социальным последствиям. , 1

Итак,, анализ позволяет сделать вывод о том, что рейдерство в современной форме вскоре прекратит свое; существование; Вероятность его исчезновения? мала- в силу враждебного характера российского рынка , корпоративного контроля; Скорее,, следует ожидать продолжения трансформации данной практики. Вкакие формы или виды деятельности трансформируется* рейдерство, зависит от характера; государственной политики; Бездействие или необдуманная политика? государства приведут к новой волне агрессивных перераспределений; от относительно слабых структур к более сильным. ■

3.4.

Еще по теме Развитие рейдерства: основные тенденции и стадии:

- Рейдерство в российской экономике: характеристика и тенденции развития

- Основные тенденции развития обязательственного права.

- Основными тенденциями развития синтаксиса

- Основные тенденции развития морали в XX – XXI вв.

- 16.1. Основные тенденции развития государства

- 13.1. Основные тенденции развития государства

- 12.2. Основные тенденции развития советского права в 20-е годы

- 13.2. Основные тенденции развития права

- 2.Основные тенденции в развитии криминалистических научных исследований.

- 14.4. Основные тенденции и международные нормы развития корпоративного управления

- Основные тенденции социально-экономического развития страны

- Основные тенденции социально-экономического развития стран Востока в новое время.

- § 23. Основные тенденции развития африканских стран во второй половине XX в.

- 46. Основные тенденции развития советской психологии во второй пол. ХХ в._

- Основные тенденции в развитии революционного процесса в 1917 г. (от Февраля к Октябрю)