Прибыль и процент как доход от капитала и предпринимательской деятельности

При сравнении общих (валовых) издержек производства и общего (валового) дохода фирме имеет смысл производить продукцию в том случае, когда она будет получать экономическую прибыль.

Прибыль - это доход на капитал.

Высокие прибыли заставляют капиталы мигрировать из одной отрасли в другую. А в современных условиях интернационализации хозяйственной жизни, когда национальные границы стали узки для высокопроизводительного производства, капиталы, а вслед за ними и рабочая сила свободно перемещаются из одной страны в другую, перестраивая структуру интернациональной экономики. В этом случае проблема доходов и прибыли становится еще более актуальной и приковывает к себе внимание не только практиков, но и теоретиков. При этом основным вопросом остается загадка природы прибыли, ее источник и механизм формирования.

Практически статистическая прибыль рассматривается как остаток после вычета издержек производства из объема продаж. Например, продано товара на 1000 руб. Напомним, что издержки включают в себя стоимость расходов на сырье и материалы, амортизацию, заработную плату, проценты за кредит, страховку и пр. В таком случае прибыль составит 300 руб. На практике все очевидно.

Известно, что существуют два вида издержек: экономические и бухгалтерские. Напомним, что в бухгалтерские издержки входят все явные издержки, которые полностью отражаются в бухгалтерском учете фирмы, а в экономические издержки - сумма явных и неявных издержек.

Соответственно издержкам прибыль также может быть экономическая и бухгалтерская.

Бухгалтерская прибыль - это разность между полученной общей выручкой от реализации всех производственных единиц товара фирмы и бухгалтерскими (явными) издержками.

Экономическая прибыль - это разность между полученной общей выручкой от реализации всех произведенных единиц товара и экономическими издержками.

Бухгалтерская прибыль - это то, что остается от общей выручки фирмы после уплаты отдельным лицам и другим фирмам стоимости сырья, материалов, капитала и труда, которые были использованы данной фирмой.

Такая трактовка прибыли включает только явные издержки, т. е. платежи фирмы внешним поставщикам. Но здесь игнорируются неявные издержки, т. е. платежи за аналогичные ресурсы, которыми владеет сама фирма или сама их использует. Экономическая прибыль - это то, что остается после вычитания всех издержек упущенных возможностей, а также платы предпринимателю за выполняемые им функции организации производства, называемой нормальной прибылью. Следовательно, продукт будет производиться лишь тогда, когда общая выручка от его реализации достаточно велика, чтобы можно было выплатить заработную плату, процент, ренту и нормальную прибыль. Если общая выручка превышает все производственные издержки, включая нормальную прибыль, то сумма этого превышения накапливается у предпринимателя, выступающего в роли лица, берущего на себя весь риск и выполняющего функцию организатора операций фирмы. Указанная сумма превышения общей выручки над выручкой, покрывающей все издержки производства, называется экономической прибылью.Если фирма получает экономическую прибыль, значит, в данной отрасли, в данном деле предпринимательская способность, капитал, земля дают больший эффект, чем в других отраслях.

Следовательно, именно экономическая, а не бухгалтерская прибыль служит критерием успеха предприятия, эффективности использования имеющихся ресурсов. Ее наличие или отсутствие является стимулом привлечения дополнительных ресурсов или соответствующего перетока их в другие сферы использования.

Таблица 11.3.1. иллюстрирует различия между экономической и бухгалтерской прибылью.

Из таблицы видно, что при положительной бухгалтерской прибыли экономическая прибыль оказалась тоже положительной, тем более, что экономическая прибыль превышает нормальную, которая составляет 550 у.е. Это значит, что предприниматель выгодно вложил собственный капитал в данное дело. А если бы он изъял из предприятия собственный капитал в размере 20000 у.е. и вложил их в банк под 2,75% годовых, то получил 550 у.е., что меньше его экономической прибыли.

Но тем не менее не совсем понятен механизм ее формирования. В экономической теории нет единого ответа на этот вопрос. У одних авторов под термином"прибыль" объединены все формы дохода - процент, заработная плата, предпринимательский доход, рента, у других - только процент на капитал. В марксистской литературе - это превращенная форма прибавочной стоимости, порожденной только наемным трудом. Правда, Маркс при рассмотрении скорости оборота капитала видел в прибыли еще один источник - скорость движения капитальной стоимости. Шумпетер считал, что прибыль - это только доход новаторов, исчезающий под влиянием конкуренции, Маркс же видел источник такого дохода в добавочной прибыли. На Западе широко распространена концепция, видящая в прибыли плату, которую несет общество за риск предпринимательства.

Таблица 11.3.1

Расчет бухгалтерской и экономической прибыли (у. е.)

| Бухгалтерский | Экономический | |

| расчет | расчет | |

| 1. Общая выручка | 10 000 | 10 000 |

| 2. Явные (бухгалтерские) издержки: а) материальные затраты | 2 500 | 2 500 |

| б) затраты на оплату труда | 2 000 | 2 000 |

| в) отчисления на социальные нуж- | 1500 | 1500 |

| ды г) амортизация | 1000 | 1000 |

| д) прочие затраты | 500 | 500 |

| 3. Неявные издержки: а) альтернативная ценность време- | - | 500 |

| ни предпринимателя | ||

| б) альтернативная ценность собственного капитала | - | 500 |

| 4. Бухгалтерская прибыль (общая выручка - бухгалтерские издержки) | 2 500 | |

| 5. Экономическая прибыль(общая выручка - экономические издержки) | - | 1450 |

Главный источник прибыли, по мнению большинства авторов, - капитал. Они же отмечают и такой фактор: рост капитала зависит от инвестированных средств, инвестированной прибыли. Следовательно, между прибылью и капиталом существуют прямая и обратная связь и взаимозависимость.

Цель фирмы - максимизация полученной прибыли (в решении вопроса о максимизации прибыли имеется в виду экономическая прибыль). Фирма выбирает тот уровень производства, при котором она получает наибольшие прибыли. Это не всегда то же самое, что наивысший уровень производства.

Рассмотрим условия получения максимальной прибыли на примере выпечки пончиков (11.3.2).

Таблица 11.3,2

| Ежедневное производство и продажа | Прибыль |

| 50 коробов | 30 у. е. |

| 75 коробов | 40 у. е. |

| 100 коробов | 35 у. е. |

Из таблицы видно, что имеет смысл выпускать и продавать 75 коробов, так как это дает максимальную прибыль (40 у. е.).

Высчитать уровень производства, максимальную прибыль можно методом проб и ошибок. Например, булочники могли выпечь в один день один короб, во второй - два короба и так далее, до тех пор, пока они не достигли бы максимальной выработки. Метод проб и ошибок чреват потерями прибыли.

Более простой метод основан на маргинальном (предельном) анализе. При проведении маргинального анализа понадобятся только карандаш и бумага, чтобы выяснить, что произойдет, если фирма решит производить на одну единицу продукции больше. Маргинальный анализ состоит в следующем: до тех пор, пока производство каждого нового пончика приносит фирме дополнительную прибыль, имеет смысл их выпекать.

Доход от производства дополнительной единицы продукции представляет собой MR. Предельная прибыль исчисляется как разность между MR и MC: MR - MC = предельная прибыль. Пока предельный доход больше МС, общая прибыль повышается. Кактолько MC превысят MR, общая прибыль снижается. Следовательно, величина прибыли достигает своего максимума при таком выпуске Q, при котором MR = MC.

Вернемся к примеру деятельности фирмы по производству пончиков. Если производство дополнительного короба пончиков приведет к увеличению общего дохода в большей степени, чем издержек, фирма должна наращивать производство. Если же производство дополнительного короба приводит к увеличению дохода в меньшей степени, чем издержек, фирма, которая ставит перед собой задачу максимизировать прибыль, не должна наращивать производство.

Таким образом, принимая решение относительно роста производства, фирма может руководствоваться простым правилом:

Рис. 11.3.1. Условия максимизации прибыли

Данный рисунок помогает сделать эти рассуждения более наглядными. На рис. П.3.1 изображено, как по мере увеличения выпуска прибыль уменьшается с ростом производства и после какого-то момента становится отрицательной, когда MC превышают MR. Ясно, что фирма будет наращивать производство до той точки, на которой MR становится равным MC. До тех пор, пока эта точка не достигнута, прибыли фирмы продолжают расти. После достижения этой точки прибыли начинают уменьшаться, поскольку предельная прибыль становится отрицательной.

Процент в современной экономической теории чаще всего рассматривается как цена равновесия на рынке капитала независимо от того, получает его промышленник в виде предпринимательского дохода или собственник - ссудного капитала. То есть процент представляет собой факторный доход наряду с прибылью. Таким образом, можно отметить, что процент - это та часть дохода, которую получает владелец капитала в течение года. Если она выражается в процентах, то такой доход называется процентной ставкой.

Например, вы кладете в банк 100000 дол. Ваш доход составит около 15000 дол., и ставка в этом случае будет равна 15%.В марксистской литературе процент рассматривается как одна из форм прибыли. Последняя имеет два вида - предпринимательский доход и ссудный процент. Та часть прибыли, которую вручает заемщик собственнику ссудного капитала, называется ссудным процентом, оставшаяся часть - предпринимательским доходом. В западной литературе любой доход на капитал называется процентом на капитал, или прибылью. C точки зрения методологии, по мнению К. Маркса, прибыль и процент есть такие формы прибавочной стоимости, которые скрывают неоплаченный труд рабочих, и отсюда следует вывод о неизбежности экспроприации этого неоплаченного труда у капиталистов - вывод, который выходит за рамки исследования чисто экономической теории и рыночных отношений. Западные теоретики ограничиваются анализом рынка и не делают политических выводов.

К. Маркс предполагал, что с развитием технического прогресса процент на капитал должен снижаться. Технический прогресс он связывал с ростом органического строения капитала (C/V), который должен снижать норму прибыли:

Прибыль

Норма прибыли = --------------------------------------------

Авансируемый капитал

А так как процент, по мысли К. Маркса, есть часть нормы прибыли, то и его величина вслед за нормой прибыли должна снижаться. Однако этот прогноз не оправдался. Статистика последних 150 лет его не подтвердила в силу того, что технический прогресс далеко не всегда сопровождается ростом органического строения капитала. Кроме того, капитал, когда норма прибыли начинает падать, чаще всего направлялся на производство нового продукта, что обеспечивало фирме устойчиво высокие доходы. Ускорение Hlll вызывало необходимость более быстрого обновления производства и увеличения спроса на свободные деньги.

Современная теоретическая экономика трактует процент как цену, которую люди платят за то, чтобы получить ресурсы сейчас, вместо того, чтобы ждать до тех пор, пока они заработают деньги, на которые эти ресурсы можно купить. Учет фактора времени позволяет понять: чем продолжительнее время срочного вклада, тем выше доход на этот вклад в виде выплачиваемого процента.

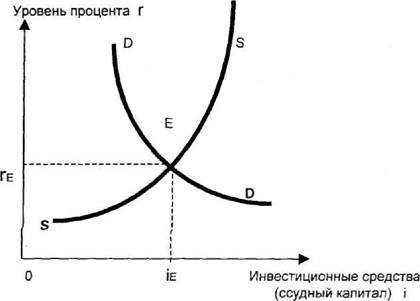

Определить величину процента можно на основе теории спроса и предложения. C ростом спроса на капитал и уменьшением предложения капитала уровень процента растет. Графически это можно изобразить следующим образом (рис. 11.3.2).

Рис. 11.3.2. Равновесие на рынке капитала

Представленный график позволяет нам понять категорию процента как своеобразную равновесную цену (ТЕ), точка E - точка пересечения кривых спроса на капитал (DD) и предложения капитала (SS). Здесь происходит совпадение предельной доходности капитала и предельных издержек упущенных возможностей, спрос на ссудный капитал и его предложение совпадают.

При анализе категории процента важно различать номинальную и реальную процентную ставку. Номинальная ставка - это текущая рыночная ставка процента без учета темпов инфляции. Реальная ставка - это номинальная ставка за вычетом ожидаемых темпов инфляции. Например, номинальная годовая ставка - 15%, ожидаемый темп инфляции - 7% в год, реальная ставка (15-7)-8%.

11.4.

Еще по теме Прибыль и процент как доход от капитала и предпринимательской деятельности:

- 5. Распадение прибыли на процент и предпринимательский доход. Капитал, приносящий проценты

- 11.1. Предпринимательская деятельность и прибыль

- Вопрос 1. Рынок капитала. Ссудный процент. Капитал и процент.

- 9.3. Процент как цена ссудного капитала

- Приложение 2. Эволюция вывоза предпринимательского капитала из царской России и инвестиционная деятельность СССР за границей

- 28. Рынок капитала: понятие, спр и предл, ном и реал ставка процента, равновесие. Дисконтирование капитала.

- Прибыль и процент

- 7.2. Прибыль как показатель эффективности хозяйственной деятельности предприятия

- 307. Может ли учреждение признаваться собственником имущества, приобретенного за счет доходов, полученных от разрешенной предпринимательской деятельности?

- Предпринимательство. Предпринимательская деятельность в здравоохранении. Формы и виды предпринимательской деятельности

- Для квалификации деятельности как предпринимательской необходим и шестой (формальный) признак.

- Б. Юридическое представление о предпринимательстве а) Предпринимательская деятельность, как ее понимают юристы

- Рынок капитала и процент

- Внешняя среда предпринимательской деятельности как фактор развития тПК Тамбовской области

- 13б Прибыль и смешанный доход

- 21. Доход фирмы:совок, сред, пред. Бухг, эк и норм прибыль: понятие, алг расчета, значение.

- Бём-Баверк: капитал, прибыль и время