11. 2. Факторные доходы и функциональное распределение

В экономической теории проблема распределения и образования факторных доходов всегда вызывала огромный интерес.

То, что для владельцев факторов производства является доходом, то для покупателей этих факторов - издержками.

Так, для владельцев рабочей силы заработная плата - доход (плата за труд), а для предприятия - это издержки производства.Что же такое доход?

В экономической теории различают два вида дохода: во- первых, доход как понятие частнохозяйственное, т. е. на микроуровне. Сюда относятся доходы от работы по найму (трудовой доход), от предпринимательской деятельности, от собственности; во-вторых, доход как понятие народнохозяйственное (национальный доход), т. е. на макроуровне.

Самое общее представление о доходе на микроуровне мы можем получить из следующего его определения.

Доход - это денежные средства, полученные в результате хозяйственной деятельности за определенный промежуток времени.

Это итог работы предприятия (фирмы), физического лица либо всего общества в денежном выражении (в руб., дол., марках ит. д.).

Классификация доходов производится по разным критериям. Если различать доходы в зависимости от субъекта присвоения (того, кто получает), то в этом случае доходы делятся на доходы:

• населения;

• предприятия (фирмы);

• государства;

• общества (национальный доход).

Совокупность этих доходов определяет максимальный спрос общества. Далее, в зависимости от величины полученного и реально располагаемого дохода в доходах населения выделяют:

- номинальный доход - это общая сумма полученных денег;

- располагаемый, или чистый, доход - это остаток после выплаты налогов;

- реальный доход - чистый доход с поправкой на изменение

цен.

При анализе доходов предприятия или фирмы обычно оперируют следующими понятиями:

валовой доход, который равен выручке от реализации всей продукции (в денежных единицах: рублях, долларах и др.);

средний доход, рассчитываемый на единицу проданной продукции путем деления валового дохода на количество реализованной продукции;

предельный доход, который представляет собой приращение валового дохода от продажи дополнительной единицы продукции.

Его рассчитывают как отношение прироста валового дохода к приросту количества продукции.

Таким образом, валовой (или совокупный) доход - R получаемый фирмой, равен цене продукта (Р), умноженной на количество проданных единиц (Q):

При несовершенной конкуренции цена продукта зависит от количества проданных единиц:

Следовательно, R =f(P,Q) =/(J(Q)-Q) ■ Доход зависит как от R(Q), а не просто как от R, потому что его размер зависит от объема выпуска продукции.

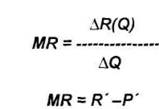

Предельный доход MR представляет собой его приращение AR(Q) в результате увеличения выпуска продукции на 1 единицу

AQ:

Средний доход (AR) представляет собой доход, получаемый от продажи 1 единииы поодгкиии:

Заметим, что средний доход представляет собой просто цену единицы продукции:

Определение валовых и предельных доходов имеет важное значение в связи с функционированием закона убывающей доходности.

Суть закона убывающей доходности в том, что дополнительно применяемые затраты одного фактора при неизменном количестве других факторов производства дают меньший объем дополнительной продукции и, следовательно, валового дохода.

Другой результат может быть получен при одинаковом и единовременном увеличении всех факторов производства. В этом случае увеличивается выпуск продукции и валовой доход предприятия в такой же или даже большей степени по сравнению с увеличением факторов производства. Эта ситуация называется ростом доходности на основе увеличения масштаба производства. Этот феномен обусловлен следующим:

- во-первых, специализация трудовых операций в масштабе укрупненного производства увеличивает производительность труда и доходы предприятия за счет роста этой производительности;

- во-вторых, такой же результат дает специализация управленческих функций;

- в-третьих, эффективным применением дорогостоящих мощных компьютеров, робототехнического комплекса.

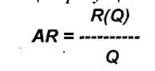

Динамика валового дохода фирмы может быть представлена графически (рис. 11.2.1).

Производство товаров за пределами 7-й позиции уменьшает валовой доход. Поэтому, если производство дает свыше 7 товаров, оно снижает эффективность.

Рис. 11.2.1. Динамика валового дохода

Рис. 11.2.2. График предельного дохода

График предельного дохода легко определить на основе графика динамики валового дохода фирмы (рис. 11.2.2).

Предельный доход после 7-й позиции товара отрицательный, ибо увеличение ведет к уменьшению валового дохода.

В условиях насыщенного рынка предельный доход обычно меньше цены. Это связано с тем, что увеличение предложения товара приводит к уменьшению рыночной цены.

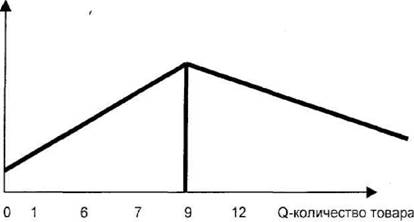

При всех условиях фирма стремится производить такое количество продукции, которое обеспечивает ей максимальный доход и минимальные потери. Графически зависимость валового

дохода, валовых издержек и количества производимой продукции можно представить следующим образом, (рис. 11.2.3).

На графике валового дохода видим, что, продвигаясь к максимальной точке А, крутизна кривой падает и уменьшается прирост валового дохода (предельный доход).

Рис. 11.2.3. Зависимость валового дохода, валовых издержек и количества произведенной продукции

В зоне А валовые издержки превышают валовой доход, и фирма несет убытки. В зоне Б фирма имеет прибыль, при этом максимум прибыли она получает в точке В. Валовые издержки в зоне C превысят валовой доход, и фирма понесет убытки.

Относительную величину доходов фирмы (предприятия) характеризуют: норма прибыли (отношение прибыли к издержкам производства) и рентабельность (отношение прибыли к стоимости основных и оборотных фондов).

Доход, полученный предприятием от продажи изготовленного продукта, распределяется в определенной зависимости от факторов производства. Заработная плата образуется в зависимости от вложенного труда, рента - от стоимости используемого земельного участка, прибыль и процент - от размера используемого капитала. Все эти формы факторных доходов выступают в рыночной экономике как цены факторов производства.

11.3.

Еще по теме 11. 2. Факторные доходы и функциональное распределение:

- 6.1.10. Распределение доходов в демократическом обществе

- 10.2.5. Образование и распределение доходов

- Вопрос 1. Распределение доходов.

- Общая характеристика распределения доходов

- 59. Распределение доходов и социальная политика государства

- 2С: Распределение доходов и добровольные коллективные действия

- 6.1.1. Распределение дохода при голосовании по принципу простого большинства

- 9. В экономической теории доходы связаны со стоимостью и ее денежным выражением. Доход фирмы (валовой доход) — это выручка, величина которой зависит от цены и количества реализованной продукции.Различают следующие виды дохода.

- Методы дифференциации затрат.Анализ безубыточности производства.Методы анализа зависимости между доходами от продажи, издержками и прибылью.Факторный анализ безубыточности.

- § 2. Доходы населения: виды, источники, процесс формирования. Номинальные и реальные доходы

- 13. Понятие функционального стиля. Общие черты функциональных стилей.

- 7.1.4. Статистические гипотезы в факторном анализе

- 1. Доходы страховых организаций Вилы доходов

- Распределение Пирсона (или “хи”-квадрат распределение)