КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

В системе управления затратами формирования операционных денежных потоков важная роль отводится калькулированию себестоимости продукции. Калькулирование себестоимости продукции представляет собой процесс определения объема и структуры удельных операционных затрат на производтсво и реализацию отдельных ее видов.

Процесс калькулирования себестоимости продукций**' состоит из следующих основных этапов (рис. 9.S).

1. Выбор объектов калькулирования определяет направленность всего его процесса. Под объектами калькулирования понимаются конкретные результаты или сегменты операционной деятельности предприятия, требующие стоимостного измерения с целью эффективного управления операционной прибылью. Такими объектами каль- 338

Рисунок 9.5. Содержание и последовательность процесса калькулирования себестоимости продукции на предприятии |

кулирования могут быть произведенные предприятием изделия (полуфабрикаты, товары), осуществленные работы, оказанные услуги и т.п. Степень детализации объектов калькулирования определяется самим предприятием.

2. Определение полноты калькулирования себестоимости продукции. В зависимости от целей осуществления различают калькулирование частичной или полной себестоимости продукции. Формами частичного калькулирования могут быть калькулирование производственной себестоимости продукции (которое характеризует определение затрат лишь на ее производство); калькулирование маржинальной себестоимости продукции (которое характеризует определение лишь переменных затрат

в разрезе отдельных видов продукции для выяснения суммы маржинальной прибыли по ним) и т.п. Полная себестоимость продукции отражает все виды затрат, связанных с ее производством и реализацией.

2. Формирование системы учета, обеспечивающего калькулирование себестоимости продукции. Управленческий учет затрат, позволяющий осуществлять процесс калькулирования себестоимости продукции, должен строиться в разрезе объектов калькулирования и быть подчинен конкретной системе осуществления этого процесса. Вместе с тем, независимо от объекта и используемой системы калькулирования себестоимости продукции (эти системы подробно рассматриваются далее), управленческий учет должен включать:

а) систему учета затрат на производство продукции в разрезе отдельных их статей;

б) систему учета выхода готовой продукции в натуральных единицах измерения;

в) систему учета затрат на реализацию (сбыт) готовой продукции в разрезе отдельных их статей;

г) систему учета продажи готовой продукции в стоимостных и натуральных единицах измерения;

е) систему организации документооборота, обеспечивающего своевременное и корректное отражение учитываемых показателей.

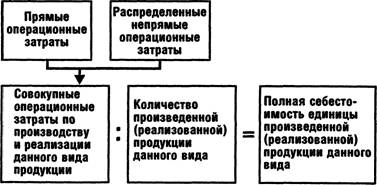

3. Распределение операционных затрат по производству и реализации продукции на прямые и непрямые их виды.

Прямые операционные затраты, группируемые в процессе калькулирования себестоимости продукции, включают следующие их виды: сырье, материалы, покупные комплектующие изделия и полуфабрикаты; топливо и электроэнергия, использованны на технологические цели; основная и дополнительная заработная плата работников, занятых в производстве соответствующих видов1 продукции; отчисления на социальные нужды — социальное, пенсионное, медицинское страхование и т.п. — по установленным ставкам от суммы заработной платы работников, занятых в производстве соответствующих видов продукции; расходы, связанные с подготовкой и освоением конкретных видов продукции; возмещение износа специальных инструментов и устройств целевого 340

назначения; прямые расходы по реализации продукции; другие прямые расходы.

Непрямые операционные затраты в процессе калькулирования себестоимости продукции подразделяются обычно на две основные группы — а) общепроизводственные непрямые операционные затраты; б) общехозяйственные непрямые операционные затраты.

а) Общепроизводственные непрямые операционные затраты включают следующие основные их виды: основная и дополнительная заработная плата работников аппарата управления производственных структурных подразделений; отчисления на социальные нужды по установленным ставкам от суммы заработной платы этих работников; расходы на полное восстановление, ремонт, аренду и содержание основных фондов, находящихся в пользовании производственных структурных подразделений; износ малоценных и быстроизнашивающихся предметов; прочие расходы, связанные с деятельностью производственных структурных подразделений, которые не могут быть прямо отнесены на производство конкретных видов продукции.

б) Общехозяйственные непрямые операционные затраты включают следующие основные их виды: основная и дополнительная заработная плата работников аппарата управления предприятием в целом; отчисления на социальные нужды от суммы заработной платы этих работников; общие расходы по организации материально-технического снабжения и сбыта продукции; расходы на служебные командировки в пределах норм; расходы на содержание и эксплуатацию основных фондов и нематериальных активов, используемых работниками аппарата управления предприятием в целом; затраты, связанные с набором персонала; другие расходы, которые не могут быть отнесены на производство конкретных видов продукции или общепроизводственные затраты структурных подразделений.

4. Отнесение прямых операционных затрат на конкретные виды продукции. Оно представляет собой процесс распределения прямых операционных затрат в разрезе конкретных объектов калькулирования — товаров, полуфабрикатов, проведенных работ, оказанных услуг и т.п. В процессе этого этапа общая сумма прямых опера

ционных затрат предприятия должна быть полностью распределена по видам производимой (реализуемой) им продукции.

5. Распределение непрямых операционных затрат по конкретным видам продукции. Этот этап является наиболее сложным и трудоемким в процессе калькулирования себестоимости продукции, требующим определенных творческих подходов.

Более того, любое распределение непрямых операционных затрат носит условный характер и никогда не позволяет получить абсолютно точные и надежные результаты, отражающие уровень этих затрат в себестоимости конкретных видов продукции.Распределение непрямых операционных затрат по конкретным видам продукции связано с определением базы распределения, расчетом нормативной ставки распределения и с выбором конкретного метода распределения.

База распределения непрямых затрат характеризует основной показатель, обеспечивающий причинно-следственную связь с конкретным видом распределяемых затрат, который должен быть положен в основу распределения. В зависимости от вида распределяемых затрат обычно применяются следующие варианты базы их распределения:

— количество произведенной (реализованной) продукции;

— сумма прямых затрат на выпуск (реализацию) отдельных видов продукции (без стоимости материальных затрат);

— сумма материальных затрат (сырья, материалов, полуфабрикатов) на выпуск отдельных видов продукции;

— среднесписочная численность работников, занятых в производстве соответствующих видов продукции;

— число отработанных человеко-часов работниками, занятыми в производстве соответствующих видов продукции;

— сумма основной заработной платы работников, занятых в производстве соответствующих видов продукции;

— количество машино-часов использования оборудования для выпуска отдельных видов продукции;

— размер производственной площади и другие.

Выбор базы распределения должен носить стабильных характер, поскольку он характеризует один из элемен- 342

тов политики управления операционными затратами на предприятии. Ее пересмотр может быть вызван лишь заменой на такую базу, которая имеет более тесную причинно-следственную связь с распределяемой группой непрямых затрат, т.е. обеспечивает более справедливый принцип их распределения.

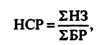

Нормативная ставка распределения непрямых затрат представляет собой отношение общей суммы этих затрат к совокупной величине базы их распределения.

Эта ставка рассчитывается по следующей формуле: |

где НСР — нормативная ставка распределения непрямых затрат, используемая на предприятии;

ZH3 — общая сумма непрямых затрат конкретных видов (зарплата работников аппарата управления; общие расходы на содержание и эксплуатацию оборудования и т.п.), подлежащих распределению;

ІБР — общая величина базы распределения в рассматриваемом периоде (сумма прямой основной заработной платы работников, занятых в производстве продукции; количество машино-часов использования оборудования и т.п.).

Нормативная ставка распределения непрямых затрат действует в процессе лишь одного рассматриваемого периода.

Метод распределения непрямых затрат характеризует механизм и последовательность расчетов в процессе этого распределения. В современной практике наиболее широкое распространение получили следующие методы распределения непрямых затрат:

— метод прямого распределения, в соответствии с которым все непрямые затраты прямо относятся на соответствующие виды продукции, минуя промежуточные формы их распределения;

— метод последовательного распределения, в соответствии с которым это распределение непрямых затрат идет сверху вниз, т.е. начиная с общехозяйственных и заканчивая последним структурным подразделением;

— метод перекрестного (или взаимного) распределения, когда вначале распределение непрямых затрат идет между различными равнозначными подразделениями, оказывающими взаимные производственные и другие услуги, а лишь затем совокупные затраты основного структурного подразделения распределяются по видам продукции.

Выбор конкретных методов распределения непрямых затрат определяется производственной структурой предприятия и широтой номенклатуры выпускаемой им продукции.

6. Определение суммы производственной или полной себестоимости продукции является завершающим этапом процесса ее калькулирования.

Алгоритм осуществления этого процесса представлен на рис. 9.6. Рисунок 9.6. Алгоритм определения суммы полной себестоимости конкретного вида продукции |

Выше были рассмотрены лишь общие подходы к калькулированию себестоимости продукции на предприятии. Вместе с тем конкретное содержание отдельных этапов в значительной степени зависит от применяемых на предприятии систем калькулирования продукции. Основными из систем калькулирования себестоимости продукции, применяемых в настоящее время, являются (рис. 9.7):

1. Позаказная система калькулирования себестоимости продукции заключается в последовательном отражении

Рисунок 9.7. Основные системы калькулирования себестоимости продукции, используемые на предприятиях |

всех видов прямых и непрямых операционных затрат, связанных с выполнением работ (выпуском продукции) по индивидуализированным заказам (контрактам). При этом индивидуальное изделие, выполняемое по заказу, или их партия рассматриваются как самостоятельный единый объект учета и планирования операционных затрат.

На каждый заказ открывается ведомость (карта) аналитического учета операционных затрат, которой присваивается определенный код. В этом документе отражаются: наименование продукции; заказанное количество изделий; требования к качеству и срокам исполнения заказа; производственные структурные подразделения, обеспечивающие выполнение заказа, и другие показатели.

В процессе выполнения заказа операционные затраты отдельных структурных подразделений учитываются в разрезе статей отчетной калькуляции. В ряде случаев ведомость (карта) аналитического учета операционных затрат по заказу может предусматривать их накопление по следующим позициям: а) прямые материальные затраты (сырье, материалы, покупные комплектующие изделия и полуфабрикаты; топливо и электроэнергия);

б) прямые затраты труда производственных рабочих, занятых выполнением заказа (и соответственно начисленная прямая основная заработная плата); в) прочие прямые затраты; г) непрямые затраты, относимые на заказ. Отнесение непрямых затрат на заказ осуществляется, как правило, по следующей базе: отработанным человекочасам; отработанным машино-часам; стоимости заказа по контракту.

Калькулирование себестоимости по заказу осуществляется путем суммирования всех видов затрат по изготовлению индивидуального изделия (или путем деления общей суммы затрат на количество выпущенных изделий, если заказ был оформлен на их партию).

Использование этой системы калькулирования себестоимости продукции требует тщательного и своевременного документирования затрат по всем выполненным работам и осуществления большого объема расчетов, связанных с распределением непрямых видов затрат. Эта система калькулирования себестоимости применяется обычно в мелкосерийном производстве продукции или в индивидуальном ее изготовлении в соответствии с техническими требованиями заказчика (в строительстве, авиационной и судостроительной промышленности, при выпуске нестандартной продукции, осуществлении крупных ремонтных работ и т.п).

2. Попроцессная (или попередельная) система калькулирования себестоимости заключается в отражении всех видов прямых и непрямых операционных затрат, связанных с выпуском и реализацией продукции, в разрезе отдельных процессов (стадий, фаз, переделов и т.п.). Такая система калькулирования себестоимости характерна для производства качественно однородной продукции с непрерывным или массовым технологическим процессом, где индивидуальные заказы не оказывают специфического воздействия на ход операционной деятельности' и удовлетворяются за счет запасов готовой продукции. Различная степень сложности применения этой системы калькулирования продукции определяется количеством производственных процессов, структурно выделенных на предприятии; объемом незавершенного производства и широты номенклатуры продукции, требующей раздельного учета.

Основу этой системы калькулирования составляет учет затрат по каждому процессу в разрезе отдельных статей с разделением учета готовой продукции и незавершенного производства. Процесс калькулирования затрат при использовании этой системы проходит следующие четыре этапа:

а) на первом этапе определяется объем незавершенного производства продукции в так называемых "эквивалентных единицах”. Этот объем рассчитывается путем перемножения количества единиц продукции, находящейся в процессе обработки, на степень завершенности их обработки (например, 100 единиц продукции, обработка которых завершена на 30%, будет составлять 30 эквивалентных ее единиц);

б) на втором этапе определяется общее количество продукции, произведенное (реализованное) в рассматриваемом отчетном периоде времени. Этот расчет производится по следующей формуле:

ОП = ЗГПН + ПП - ЗГПН, где ОП — общее количество произведенной продукции в отчетном периоде;

ЗГП„ — запасы незавершенной продукции в эквивалентных единицах на начало периода;

ПП — количество полностью завершенной и переданной далее продукци;

ЗГП„ — запасы незавершенной продукции в эквивалентных единицах на конец периода;

в) на третьем этапе определяется общая сумма прямых и непрямых затрат на производство продукции по всем ее процессам (переделам). Распределение непрямых затрат при этом осуществляется по широкой их базе, рассмотренной ранее;

г) на четвертом этапе рассчитывается удельная себестоимость продукции, т.е. определяется объем совокупных операционных затрат, приходящихся на единицу продукции.

Преимуществом использования данной системы калькулирования себестоимости является ее простота, возможность эффективного управления незавершенным производством и запасами готовой продукции, группировка затрат на производство и реализацию продукции в разрезе центров ответственности. В то же время основ

ным недостатком этой системы калькулирования является чрезмерное усреднение себестоимости продукции, не учитывающее сезонные особенности ее производства, различия в потерях материальных ресурсов и времени работников на отдельных этапах операционной деятельности, различия в затратах по хранению запасов и т.п.

Попроцессная (попередельная) система калькулирования продукции широко используется на предприятиях угольной, нефтяной, химической, фармацевтической, текстильной, обувной, пищевой и других аналогичных по организации технологических процессов отраслей экономики.

3. Нормативная система калькулирования себестоимости продукции (или система “стандарт-костинг”) заключается в ее осуществлении на основе разработанных норм и нормативов затрат. При этом фактические операционные затраты различных видов сопоставляются с нормативными с целью выявления и отражения в учете размеров отклонений (эту систему поэтому часто называют “управление затратами по отклонениям ”).

Нормативная система калькулирования себестоимости продукции осуществляется по следующим основным этапам:

а) разработка системы норм и нормативов затрат материальных ресурсов, живого труда, отдельных видов других прямых и непрямых расходов. Эти нормативы разрабатываются на единицу производимой продукции, на отдельные виды работ и т.п. Нормативы строятся в разрезе отдельных статей учетной калькуляции;

б) текущий учет операционных затрат в разрезе разработанных норм с одновременным определением размера отклонений от этих норм;

в) текущий учет изменения значений норм и нормативов, используемых предприятием в процессе осуществления операционной деятельности;

г) определение фактической себестоимости произведенной (реализованной) продукции. Этот расчет осуществляется по следующей формуле:

ССП = НЗ ± ІОФЗ ± 2ИН,

гдеССП— фактическая себестоимость единицы произведенной (реализованной) продукции в отчетном периоде;

НЗ — суммарная нормативная себестоимость единицы продукции, установленная на предприятии;

ЕОФЗ — суммарное отклонение (экономия или перерасход) фактических затрат на производство (реализацию) единицы продукции от нормативов в отчетном периоде;

ЕИН — суммарное изменение (увеличение или сокращение) размера норм, определяющих нормативную себестоимость продукции, в отчетном периоде.

Преимуществом использования данной системы калькулирования себестоимости продукции является внедрение в операционную деятельность предприятия прогрессивных норм и нормативов затрат; высокая связь этих нормативов с разработанной ценовой политикой предприятия; повышение эффективности контроля управления затратами; получение более точных результатов калькулирования. Вместе с тем, она имеет и определенные недостатки, основными из которых являются; сложность учета обширной системы затрат; необходимость постоянного управления системой норм и нормативов; нетипичность отдельных отчетных периодов с позиций осуществления затрат, не учитываемая системой их нормативов.

Нормативная система калькулирования себестоимости продукции может использоваться как самостоятельная, так и дополняющая систему позаказного или попроцессного ее калькулирования. Ее можно использовать на предприятиях с массовым постоянным технологическим процессом производства и реализации продукции, имеющей стабильный сбыт и использующей однородные виды сырья, материалов, полуфабрикатов — в машиностроении, нефтехимической, текстильной, швейной, пищевой и других отраслях экономики.

4. Система калькулирования переменных затрат (“ди- рект-костинг”) заключается в том, что калькулируется не полная себестоимость производства и реализации продукции, а только удельные переменные операционные затраты (их основу составляют прямые виды операционных затрат). Основная цель внедрения этой системы калькулирования — обеспечить контроль за формиро

ванием маржинальной прибыли предприятия в разрезе конкретных видов продукции.

При этой системе калькулирования затрат маржинальная прибыль по конкретным видам продукции рассчитывается по следующей формуле:

МП„ = Ц - И „ер. где МПп — сумма маржинальной операционной прибыли по конкретным видам продукции;

Ц — цена реализации единицы произведенной продукции;

Ипер — сумма переменных (прямых) операционных затрат, отнесенных на конкретные виды продукции.

Преимуществами использования данной системы калькулирования себестоимости продукции являются ее простота; минимум осуществления расчетных операций, связанных с распределением непрямых затрат; высокая надежность полученных результатов, так как при этой системе в основном исключены погрешности отнесения непрямых затрат на отдельные виды продукции в процессе их распределения; возможность целенаправленного управления как переменными затратами, так и маржинальной операционной прибылью. Однако ее недостатком является неполное отражение всей совокупности затрат, связанных с производством и реализацией отдельных видов продукции. Эта система только начинает внедряться в практику калькулирования затрат на наших предприятиях, хотя в странах с развитой рыночной экономикой она используется уже давно.

Еще по теме КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ:

- 79. Понятие «метод учета затрат на производство и калькулирования себестоимости продукции» включает совокупность способов регистрации и обобщения в учетных регистрах данных о затратах на производство продукции и исчисления ее себестоимости.

- + 37. учет затрат на производство и калькулирование себестоимости продукции

- + 34. анализ себестоимости продукции

- 89. Себестоимость продукции представляет собой выраженные в денежной форме текущие затраты организации на производство и реализацию продукции и складывается из затрат, связанных с использованием в процессе производства экономических ресурсов

- Себестоимость продукции

- + 58. методика определения резервов снижения себестоимости продукции

- 4.2. Затраты в составе себестоимости научно-технической продукции

- Метод оценки себестоимости по удельному весу материальных затрат в структуре себестоимости.

- 6.2. Факторный анализ себестоимости продаж. Влияние себестоимости на величину прибыли от продаж

- Объект калькулирования

- Себестоимость медицинской помощи. Порядок исчисления себестоимости медицинской помощи

- 1 Метод ценообразования на основе себестоимости.

- 6.3. Поведение затрат и взаимосвязь объема, себестоимости и прибыли