Математические основы финансового менеджмента

Базовые понятия финансовой математики. Четкое представление о базовых понятиях финансовой математики необходимо для понимания всего последующего материала. Главное из таких понятий - процентные деньги (далее - проценты), определение которых составляет сущность большинства финансовых расчетов.

Проценты - это доход от предоставления капитала в долг в различных формах (ссуды, кредиты и т. д.), либо от инвестиций производственного или финансового характера.

Процентная ставка - это величина, характеризующая интенсивность начисления процентов. Величина получаемого дохода (т. е. процентов) определяется исходя из величины вкладываемого капитала, срока, на который он предоставляется в долг или инвестируется, размера и вида процентной ставки (ставки доходности).

Этот показатель рассчитывается отношением приращения исходной суммы к базовой величине, в качестве которой можно взять либо величину первоначальной денежной суммы (P), либо наращенной суммы (будущей стоимости денег S). Тогда ставка рассчитывается по одной из двух формул:

Темп прироста i = (S - P) / P (2.4)

Темп снижения d = (S - P) / S (2.5)

В финансовых вычислениях первый показатель помимо процентной ставки называют еще «норма прибыли», «доходность», «процент», а второй - «учетная ставка»,

«дисконт».

Наращение (рост) первоначальной суммы долга - это увеличение суммы долга за счет присоединения начисленных процентов (дохода).

Множитель (коэффициент) наращения - это величина, показывающая, во сколько раз вырос первоначальный капитал.

Период начисления - это промежуток времени, за который начисляются проценты (получается доход). В дальнейшем будем полагать, что период начисления совпадает со сроком, на который предоставляются деньги. Период начисления может разбиваться на интервалы начисления.

Интервал начисления - это минимальный период, по прошествии которого происходит начисление процентов.

Существуют две концепции и, соответственно, два способа определения и начисления процентов.

1. Декурсивный способ начисления процентов. Проценты начисляются в конце каждого интервала начисления. Их величина определяется исходя из величины предоставляемого капитала. Соответственно декурсивная процентная ставка, или, что то же, ссудный процент, представляет собой выраженное в процентах отношение суммы начисленного за определенный интервал дохода к сумме, имеющейся на начало данного интервала.

2. Антисипативный способ (предварительный) начисления процентов. Проценты начисляются в начале каждого интервала начисления. Сумма процентных денег определяется исходя из наращенной суммы. Процентной ставкой будет выраженное в процентах отношение суммы дохода, выплачиваемого за определенный интервал, к величине наращенной суммы, полученной по прошествии этого интервала. Определяемая таким способом процентная ставка называется (в широком смысле слова) учетной ставкой или антисипативным процентом.

При обоих способах начисления процентов процентные ставки могут быть либо простыми (если они применяются к одной и той же первоначальной денежной сумме в течение всего периода начисления), либо сложными (если по прошествии каждого интервала начисления они применяются к сумме долга и начисленных за предыдущие интервалы процентов).

Простые ставки ссудных процентов. Применяются обычно в краткосрочных финансовых операциях, когда интервал начисления совпадает с периодом начисления (и составляет, как правило, срок менее одного года), или когда после каждого интервала начисления кредитору выплачиваются

проценты. Естественно, простые ставки ссудных процентов могут применяться и в любых других случаях по договоренности участвующих в операции сторон. Основные формулы для определения наращенной суммы (будущей суммы, будущей стоимости денег):

S = P (1 + n ■ i), (2.6)

S = P (1 + d / К ■ i), (2.7)

где P - величина первоначальной денежной суммы; n - продолжительность периода начисления в годах; i - относительная величина годовой ставки процентов.

d - продолжительность периода начисления в днях;К - продолжительность года в днях.

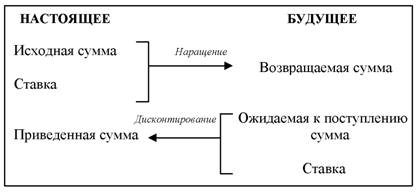

На практике часто возникает обратная задача: узнать величину суммы P, которая в будущем составит заданную величину S. В этом случае Р называется современной (текущей, настоящей, приведенной) величиной суммы S.

Определение современной величины Р наращенной

суммы S называется дисконтированием, а определение

величины наращенной суммы S - компаундингом (рис. 2.2).

Рис. 2.2. Логика финансовых операций |

Экономический смысл дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов. Ставка показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый им капитал.

Простые учетные ставки. При антисипативном способе начисления процентов сумма получаемого дохода

рассчитывается исходя из суммы, получаемой по прошествии интервала начисления (т. е. из наращенной суммы).

Эта сумма и считается величиной получаемого кредита (или ссуды). Так как в данном случае проценты начисляются в начале каждого интервала начисления, заемщик, естественно, получает эту сумму за вычетом процентных денег.

Такая операция называется дисконтированием по учетной ставке, а также коммерческим или банковским учетом.

Дисконт - это доход, полученный по учетной ставке, т. е. разница между размером кредита и непосредственно

выдаваемой суммой.

Формула для определения наращенной суммы:

S = P / (1 - n • d), (2.8)

где d - относительная величина учетной ставки.

На практике учетные ставки применяются главным

образом при учете (т. е. покупке) векселей и других денежных обязательств.

Сложные ставки ссудных процентов. Если после очередного интервала начисления доход (т. е. начисленные за данный интервал проценты) не выплачивается, а

присоединяется к денежной сумме, имеющейся на начало этого интервала, для определения наращенной суммы применяют формулы сложных процентов.

Сложные ссудные проценты в настоящее время являются весьма распространенным видом применяемых в различных финансовых операциях процентных ставок.

Пусть ic - относительная величина годовой ставки

| Еще через год это выражение применяется уже к сумме Si.' |

| и так далее. Очевидно, что по прошествии п лет наращенная сумма составит: |

|

сложных ссудных процентов, а j - номинальная ставка сложных ссудных процентов. Если за интервал начисления принимается год, то по прошествии первого года наращенная сумма составит:

|

|

Начисление сложных процентов может осуществляться не один, а несколько раз в году. В этом случае оговаривается номинальная ставка процентов j - годовая ставка, по которой определяется величина ставки процентов, применяемая на каждом интервале начисления. При т равных интервалах начисления и номинальной процентной ставке j эта величина считается равной j/m .

Если срок ссуды составляет п лет, то, аналогично, получаем выражение для определения наращенной суммы:

|

где тп - общее число интервалов начисления за весь срок ссуды.

В России в настоящее время наиболее распространенным является начисление процентов по полугодиям, поквартальное и ежемесячное (иногда интервалом начисления может являться и день).

Такие проценты, начисляемые с определенной периодичностью, называются дискретными.Сложные учетные ставки. При антисипативном методе начисления процентов, по прошествии п лет, наращенная сумма составит:

|

где dc - сложная годовая учетная ставка.

Сравнивая формулы (2.9) и (2.11), легко видеть, что при равенстве ссудного процента и учетной ставки наращение первоначальной суммы во втором случае (антисипативный метод) идет быстрее. Поэтому в литературе часто можно встретить утверждение, что декурсивный метод начисления более выгоден для заемщика, а антисипативный - для кредитора. Это можно считать справедливым лишь для небольших процентных ставок, когда расхождение не значительно. Но с ростом процентной ставки разница в величине наращенной суммы становится огромной (при этом она сама растет с ростом n), и сравнение двух методов с точки зрения выгодности утрачивает смысл.

Эквивалентность процентных ставок. Часто при расчетах, проводимых по различным финансовым операциям, возникает необходимость в определении эквивалентных процентных ставок. Эквивалентные процентные ставки - это такие процентные ставки разного вида, применение которых при одинаковых начальных условиях дает одинаковые финансовые результаты.

Эквивалентные процентные ставки необходимо знать в случаях, когда существует возможность выбора условий финансовой операции и требуется инструмент для корректного сравнения различных процентных ставок.

Для нахождения эквивалентных процентных ставок используют уравнения эквивалентности, принцип составления которых заключается в следующем. Выбирается величина, которую можно рассчитать при использовании различных процентных ставок (обычно это наращенная сумма S/

На основе равенства двух выражений для данной величины и составляется уравнение эквивалентности, из которого путем соответствующих преобразований получается соотношение, выражающее зависимость между процентными ставками различного вида.

Полученная годовая ставка сложных процентов, эквивалентная номинальной процентной ставке, называется эффективной ставкой сложных процентов, которую полезно знать, чтобы оценить реальную доходность финансовой операции, или сравнить процентные ставки в случае, когда используются различные интервалы начисления.

|

| Приравнивая данные формулы, получаем уравнение эквивалентности для различных случаев сложных процентов:

|

Аналогичным образом получаем зависимости между любыми другими эквивалентными процентными ставками, при этом можно сделать такие выводы:

1. Эквивалентность различных процентных ставок никогда не зависит от величины первоначальной суммы P (для данного рассматриваемого случая, когда первоначальная сумма P предполагается одинаковой).

2. Эквивалентность процентных ставок всегда зависит от продолжительности периода начисления за исключением случая эквивалентности между собой сложных процентных ставок разного вида (если период начисления один и тот же).

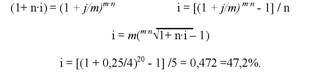

Пример. Определить, под какую ставку процентов выгоднее

поместить капитал в 10 млн. руб. на пять лет:

а) под простую ставку процентов 30% годовых;

б) под сложную ставку в 25% при ежеквартальном начислении?

В данном случае не обязательно считать величину наращенной суммы, получаемой при различных процентных ставках. Поэтому не важна величина первоначального капитала. Достаточно найти, например, простую процентную ставку, эквивалентную данной сложной ставке, воспользовавшись формулами (2.6) и (2.10).

|

Так как простая процентная ставка (47,2%), которая дала бы одинаковый с данной сложной процентной ставкой результат, значительно превышает предложенную (30%), ясно, что гораздо выгоднее использовать сложную процентную ставку. Посчитаем теперь наращенные суммы, получаемые в обоих случаях, чтобы выяснить, насколько более выгодна сложная ставка.

а) S = 10000000 (1 + 5 • 0,3) = 25000000 (руб.).

б) S = 10000000 (1 + 0,25/4)20 = 33618521 (руб.).

Ощутимая разница в результатах подтверждает сделанный ранее вывод. Можно заметить, что решение примера с использованием эквивалентных процентных ставок требует в два раза меньше вычислений.

Аннуитеты. В большинстве современных коммерческих операций подразумеваются не разовые платежи, а последовательность денежных поступлений (или, наоборот, выплат) в течение определенного периода. Это может быть серия доходов и расходов некоторого предприятия, выплата задолженностей, регулярные или нерегулярные взносы для создания разного рода фондов и т. д. Такая последовательность называется потоком платежей. Поток однонаправленных платежей с равными интервалами между последовательными платежами в течение определенного количества лет называется аннуитетом (финансовой рентой).

Теория аннуитетов является важнейшей частью финансовой математики. Она применяется при рассмотрении вопросов доходности ценных бумаг, в инвестиционном анализе и т. д. Наиболее распространенные примеры аннуитета: регулярные взносы в пенсионный фонд, погашение долгосрочного кредита, выплата процентов по ценным бумагам.

Аннуитеты различаются между собой следующими основными характеристиками: величиной каждого отдельного платежа; интервалом времени между двумя последовательными платежами (периодом аннуитета); сроком от начала аннуитета до конца его последнего периода (бывают и неограниченные по времени - вечные аннуитеты); процентной ставкой, применяемой при наращении или дисконтировании платежей. Аннуитет, для которого платежи осуществляются в начале соответствующих интервалов, носит название аннуитета пренумерандо; если же платежи осуществляются в конце интервалов, мы получаем аннуитет постнумерандо

(обыкновенный аннуитет) - пожалуй, самый распространенный случай. Наибольший интерес с практической точки зрения представляют аннуитеты, в которых все платежи равны между собой (постоянные аннуитеты), либо изменяются в соответствии с некоторой закономерностью.

При заданной процентной ставке ic современное значение каждого платежа будет определяться по формуле:

|

где A k - современная величина k -го платежа аннуитета;

Р - величина каждого отдельного платежа; ic - сложная процентная ставка;

k - коэффициент наращения аннуитета (находят по таблицам).

Современная величина и наращенная сумма аннуитета связаны между собой соотношением:

|

где п - число платежей.

2.5.

Еще по теме Математические основы финансового менеджмента:

- 2.4. Математические основы финансового менеджмента [8, 9, 12]

- тема 2. информационная база и математический аппарат финансового менеджмента [5, 7]

- Финансовый менеджмент как система управления. Место и роль финансового менеджмента в общей системе управления предприятием

- 1.8.Методология финансового менеджмента

- Механизм и функции финансового менеджмента

- 1.2. Механизм и функции финансового менеджмента [2, 10]

- Финансовый менеджмент: определение, цели, задачи

- тема 1. сущность и технология финансового менеджмента

- 1.3.Сущность, цель и задачи финансового менеджмента

- 1.4.Принципы и функции финансового менеджмента