ОЦЕНКА РИСКОВ РЕАЛЬНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Реальное инвестирование во всех его формах сопряжено с многочисленными рисками, степень влияния которых на его результаты существенно возрастает с переходом к рыночной экономике.

Возрастание этого влияния связано с высокой изменчивостью экономической ситуации в стране, колеблемостью конъюнктуры инвестиционного рынка, появлением новых для нашей практики видов реальных инвестиционных проектов и форм их финансирования. Основу интегрированного риска реального инвестирования предприятия составляют так называемые проектные риски, т.е. риски, связанные с осуществлением реальных инвестиционных проектов предприятия. В системе показателей оценки таких проектов уровень риска занимает третье по значимости место, дополняя такие его показатели, как объем инвестиционных затрат и уровень чистой инвестиционной прибыли (чистого денежного потока).Под риском реального инвестиционного проекта (проектным риском) понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери ожидаемого инвестиционного дохода в ситуации неопределенности условий его осуществления.

Проектные риски предприятия характеризуются большим многообразием и в целях осуществления эффективного управления ими классифицируются по следующим основным признакам (рис. 12.6):

|

Рисунок. 12.6. Классификация рисков реальных инвестиционных проектов предприятия по основным признакам

1. По видам. Этот классификационный признак проектных рисков является основным параметром их дифференциации в процессе управления. Характеристика конкретного вида риска одновременно дает представление о генерирующем его факторе, что позволяет “привязать” оценку степени вероятности возникновения и размера возможных финансовых потерь по данному виду проектного риска к динамике соответствующего фактора.

Видовое разнообразие проектных рисков в классификационной их системе представлено в наиболее широком диапазоне. При этом следует отметить, что появление новых проектных и строительных технологий, использование новых инвестиционных товаров и другие инновационные факторы будут соответственно порождать и новые виды проектных рисков.В современных условиях к числу основных видов проектных рисков предприятия относятся следующие (рис. 12.7).

Рисунок 12.7. Характеристика основных видов проектных рисков предприятия. |

• Риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития) предприятия. Этот риск генерируется несовершенством структуры инвестируемого капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по реализуемым проектам. В составе проектных рисков по степени опасности (генерирования угрозы банкротства предприятия) этот вид риска играет ведущую роль.

• Риск неплатежеспособности (или риск несбалансированной ликвидности) предприятия. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков по инвестиционному проекту во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

• Риск проектирования. Этот риск генерируется несовершенством подготовки бизнес-плана и проектных работ по объекту предполагаемого инвестирования, связанным с недостатком информации о внешней инвестиционной среде, неправильной оценкой параметров внутреннего инвестиционного потенциала, использованием устаревшей техники и технологии, оказывающим влияние на показатели его предстоящей доходности.

• Строительный риск. Этот риск генерируется выбором недостаточно квалифицированных подрядчиков, использованием устаревших строительных технологий и материалов, а также другими причинами, вызывающими существенное превышение предусмотренных сроков строительно-монтажных работ по инвестиционному проекту.

• Маркетинговый риск. Он характеризует возможность существенного снижения предусмотренного инвестиционным проектом объема реализации продукции, уровня цен и другими факторами, приводящими к уменьшению объема операционного дохода и прибыли на стадии эксплуатации проекта.

• Риск финансирования проекта. Этот вид риска связан с недостаточным общим объемом инвестиционных ресурсов, необходимых для реализации проекта; несвоевременным поступлением инвестиционных ресурсов из отдельных источников; возрастанием средневзвешенной

стоимости капитала, привлекаемого к инвестированию; несовершенством структуры источников формирования заемных финансовых средств.

о Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид проектных рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала, а также ожидаемых доходов от осуществления инвестиционного проекта в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции по реализации реального инвестиционного проекта предприятия, в инвестиционном менеджменте ему уделяется постоянное внимание.

• Процентный риск. Он состоит в непредвиденном росте процентной ставки на финансовом рынке, приводящей к снижению уровня чистой прибыли по проекту. Причиной возникновения данного вида финансового риска (если элиминировать ранее рассмотренную инфляционную его составляющую) является изменение конъюнктуры инвестиционного рынка под воздействием государственного регулирования, рост или снижение предложения свободных денежных ресурсов и другие факторы.

• Налоговой риск. Этот вид проектного риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов инвестиционной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере реального инвестирования предприятия.

Являясь для предприятия непредсказуемым (об этом свидетельствует современная отечественная фискальная политика), он оказывает существенное воздействие на результаты реализации проекта.| 417 |

• Структурный операционный риск. Этот вид риска генерируется неэффективным финансированием текущих затрат на стадии эксплуатации проекта, обуславливающим высокий удельный вес постоянных издержек в общей их сумме. Высокий коэффициент операционного левериджа при неблагоприятных изменениях конъюнктуры товарного рынка и снижении валового объема поло-

14 И. А. Бланк

жительного денежного потока по операционной деятельности генерирует значительно более высокие темпы снижения суммы чистого денежного потока по инвестиционному проекту.

• Криминогенный риск. В сфере инвестиционной деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов, связанных с реализацией проекта; хищения отдельных видов активов собственным персоналом и другие. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе при реализации инвестиционного проекта, обуславливают выделение криминогенного риска в самостоятельный вид проектных рисков.

• Прочие виды рисков. Группа прочих проектных рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные “форс-мажорные риски”, которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия (основных средств; запасов товарно-материальных ценностей); риск несвоевременного осуществления расчетно-кассовых операций при финансировании проекта (связанный с неудачным выбором обслуживающего коммерческого банка); и другие.

2.

По этапам осуществления проекта выделяют следующие группы проектных рисков:• Проектные риска прединвестиционного этапа. Эти риски связаны с выбором инвестиционной идеи, подготовкой бизнес-планов, рекомендуемых к использованию инвестиционных товаров, обоснованностью оценки основных результативных показателей проекта.

• Проектные риски инвестиционного этапа. В состав этой группы входят риски несвоевременного осуществления строительно-монтажных работ по проекту; неэффективный контроль за качеством этих работ; неэффективное финансирование проекта по стадиям его строительства; низкое ресурсное обеспечение выполняемых работ.

• Проектные риски постинвестиционного (эксплуатационного) этапа. Эта группа рисков связана с несвоевременным выходом производства на предусмотренную проектную мощность; недостаточным обеспечением производства необходимыми сырьем и материалами; неритмичной поставкой сырья и материалов; низкой квалификацией операционного персонала; недостатками в маркетинговой политике и т.п.

3. По комплексности исследования выделяют следующие группы рисков:

• простой проектный риск. Он характеризует вид проектного риска, который не расчленяется на отдельные его подвиды. Примером простого проектного риска является риск инфляционный;

• сложный финансовый риск. Он характеризует вид проектного риска, который состоит из комплекса рассматриваемых его подвидов. Примером сложного проектного риска является риск инвестиционного этапа проекта.

4. По источникам возникновения выделяют следующие группы проектных рисков:

• внешний, систематический или рыночный риск (все термины определяют этот риск как независящий от деятельности предприятия). Этот вид риска характерен для всех участников инвестиционной деятельности и всех видов операций реального инвестирования. Он возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры инвестиционного рынка и в ряде других аналогичных случаев, на которые предприятие в процессе своей деятельности повлиять не может.

К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, налоговый риск;• внутренний, несистематический или специфический риск (все термины определяют этот проектный риск как зависящий от деятельности конкретного предприятия). Он может быть связан с неквалифицированным инвестиционным менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) инвестиционным операциям с высокой нормой прибыли, недооценкой хозяйственных партнеров и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно

предотвратить за счет эффективного управления проектными рисками.

Деление проектных рисков на систематический и несистематический является одной из важных исходных предпосылок теории управления рисками.

5. По финансовым последствиям все риски подразделяются на такие группы:

о риск, влекущий только экономические потери. При этом виде риска финансовые последствия могут быть только отрицательными (потеря дохода или капитала);

о риск, влекущий упущенную выгоду. Он характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную инвестиционную операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит для формирования инвестиционных ресурсов);

о риск, влекущий как экономические потери, так и дополнительные доходы. В литературе этот вид финансового риска часто называется “спекулятивным риском”, так как он связывается с осуществлением спекулятивных (агрессивных) инвестиционных операций (например, риск реализации реального инвестиционного проекта, доходность которого в эксплуатационной стадии может быть ниже или выше расчетного уровня).

6. По характеру проявления во времени выделяют две группы проектных рисков:

о постоянный проектный риск. Он характерен для всего периода осуществления инвестционной операции и связан с действием постоянных факторов. Примером такого проектного риска является процентный риск.

о временный проектный риск. Он характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления инвестиционного проекта. Примером такого вида финансового риска является риск неплатежеспособности эффективно функционирующего предприятия.

7. По уровню финансовых потерь проектные риски подразделяются на следующие группы:

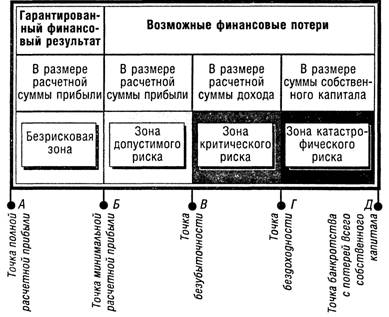

о допустимый проектный риск. Он характеризует риск, финансовые потери по которому не превышают 420

расчетной суммы прибыли по осуществляемому инвестиционному проекту;

• критический проектный риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы валового дохода по осуществляемому инвестиционному проекту;

• катастрофический проектный риск. Он характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного капитала (этот вид риска может сопровождаться утратой и заемного капитала).

8. По возможности предвидения проектные риски подразделяются на следующие две группы:

• прогнозируемый проектный риск. Он характеризует те виды рисков, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость проектных рисков носит относительный характер, так как прогнозирование со 100%- ным результатом исключает рассматриваемое явление из категории рисков. Примером прогнозируемых проектных рисков являются инфляционный риск, процентный риск и некоторые другие их виды (естественно, речь идет о прогнозировании риска в краткосрочном периоде);

• непрогнозируемый проектный риск. Он характеризует виды проектных рисков, отличающихся полной непредсказуемостью проявления. Примером таких рисков выступают риски форс-мажорной группы, налоговый риск и некоторые другие.

Соответственно этому классификационному признаку проектные риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия.

9. По возможности страхования проектные риски подразделяются также на две группы:

• страхуемый проектный риск. К ним относятся риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям (в соответствии с номенклатурой проектных рисков, принимаемых ими к страхованию);

• нестрахуемый проектный риск. К ним относятся те их виды, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Состав проектных рисков этих рассматриваемых двух групп очень подвижен и связан не только с возможностью их прогнозирования, но и с эффективностью осуществления отдельных видов страховых операций в конкретных экономических условиях при сложившихся формах государственного регулирования страховой деятельности.

Учитывая экономическую нестабильность развития страны, раннюю стадию жизненного цикла многих созданных в последнее десятилетие предприятий, а соответственно и преимущественно агрессивный менталитет их руководителей и финансовых менеджеров, можно констатировать, что принимаемые ими проектные риски отличаются большим разнообразием и достаточно высоким уровнем в сравнении с портфелем этих рисков у предприятий, функционирующих в странах с развитой рыночной экономикой.

С учетом классификации проектных рисков производится оценка их уровня, основу проведения которой составляет определение степени вероятности их возникновения и объема возможных финансовых потерь при наступлении рискового события. Оценка рисков реальных инвестиционных проектов осуществляется по следующим основным этапам (рис. 12.8.).

1. Идентификация отдельных видов рисков по реальному инвестиционному проекту. Процесс идентификации отдельных видов проектных рисков осуществляется по следующим трем стадиям:

На первой стадии в разрезе каждого реального инвестиционного проекта определяются присущие им внешние или систематические виды рисков. В связи со спецификой инвестиционной деятельности предприятия отдельные из рассмотренных в процессе классификации видов систематических проектных рисков из формируемого перечня исключаются.

На второй стадии определяется перечень внутренних или несистематических (специфических) проектных рисков, присущих отдельным реальным инвестиционным проектам.

На третьей стадии формируется предполагаемый общий портфель рисков, связанных с осуществлением 422

Рисунок 12.8. Основные этапы оценки рисков реальных инвестиционных проектов предприятия |

реального инвестиционного проекта (включающий возможные систематические и несистематические проектные риски).

2. Оценка широты и достоверности информации, необходимой для определения уровня отдельных проектных рисков. Выбор методов оценки уровня проектных рисков, а также надежность ее результатов во многом определяются используемой в этих целях информационной базой. В процессе оценки качества этой информационной базы

проверяется ее полнота для характеристики отдельных видов проектных рисков; возможность построения необходимых рядов динамики (для оценки уровня рисков, проявляемых в динамике — инфляционного, процентного и т.п.) и требуемых группировок (при оценке статических видов рисков, например, риска проектирования, риска финансирования проекта и т.п.); возможность сопоставимой оценки сумм финансовых потерь в едином уровне цен; надежность источников информации (собственная информационная база, публикуемые статистические данные и т.п.). Следует иметь в виду, что недостаточная или некачественная информационная база, используемая в процессе оценки уровня проектных рисков, усиливает субъективизм такой оценки, а следовательно снижает эффективность всего дальнейшего процесса риск-менеджмента.

2. Выбор и использование соответствующих методов оценки вероятности наступления рискового события по отдельным видам проектных рисков. Система и содержание основных из этих методов оценки подробно рассмотрена ранее при характеристике методического инструментария инвестиционного менеджмента.

Вместе с тем, в проектном анализе широко используются и специальные методы оценки вероятности отдельных видов рисков. Наибольшее распространение получили следующие из них:

Анализ чувствительности проекта [project sensitivity analisis]. Сущность этого аналитического метода заключается в оценке влияния основных исходных параметров реального инвестиционного проекта на конечные показатели его эффективности. Варьируемыми исходными показателями проекта выступают обычно объем реализации продукции в натуральном выражении; уровень цен на продукцию; сумма инвестиционных затрат по видам и этапам осуществления; продолжительность осуществления проекта; ожидаемый уровень ставки процента; ожидаемый темп инфляции и т.п. Конечными показателями эффективности проекта принимаются обычно чистый приведенный доход; внутренняя ставка доходности или сумма чистой инвестиционной прибыли. Последовательно изменяя значение варьируемых исходных показателей, можно определить диапазон колебаний избранных 424

для оценки конечных показателей эффективности, а также критические значения исходных параметров проекта, которые ставят под сомнение целесообразность его осуществления. Чем больше диапазон колебаний исходных параметров проекта, при котором показатели его эффективности соответствуют избранным предприятием критериям, тем менее рисковым он считается по результатам анализа чувствительности.

Анализ сценариев проекта [project scenario analisis]. Этот аналитический метод позволяет оценить влияние на конечные показатели эффективности проекта одновременное изменение нескольких исходных его параметров, генерирующих возможные проектные риски. Основным преимуществом этого метода в сравнении с предшествующим является то, что все варьируемые исходные параметры проекта моделируются с учетом их взаимозависимости. В практике проектного анализа моделируются, как правило, три основных сценария осуществления реального инвестиционного проекта — пессимистический, реалистический и оптимистический, в основе которых лежит предполагаемое ухудшение или улучшение исходных параметров — объема реализации продукции, уровня цен на продукцию, ставки процента, темпа инфляции и т.п. Результаты анализа сценариев проекта позволяют определить условия его реализации, обеспечивающие достижение критериальных значений показателей его эффективности.

Метод имитационного моделирования, основу которого составляет метод Монте-Карло [Monte-Carlo simulation]. Этот метод позволяет наиболее полно учесть весь диапазон неопределенностей исходных значений параметров проекта, с которыми может столкнуться его предстоящее осуществление. Кроме того, путем изначально задаваемых ограничений требуемых показателей эффективности проекта можно наиболее широко использовать информационную базу проведения анализа проектных рисков. Таким образом, метод Монте-Карло позволяет получить интервальные значения показателей проектных рисков, в рамках которых возможна успешная реализация реального инвестиционного проекта. Этот метод требует надежной программной поддержки (одним из вариантов такого программного продукта является пакет “Risk

Master”, широко используемый в практике инвестиционного менеджмента).

Метод “дерева решений" [“tree-decision” method]. Этот метод позволяет наиболее комплексно учесть риски реального инвестиционного проекта по отдельным последовательным этапам его осуществления. Экспертные оценки возможных сценариев вариации исходных параметров проекта при использовании этого метода являются более обоснованными, т.к. в этом случае они определяются не по проекту в целом, а в разрезе отдельных этапов его реализации и с учетом периода времени каждого из этапов. Вероятность неблагоприятного исхода в достижении заданных конечных показателей эффективности проекта и будет характеризовать меру его риска.

Методика оценки рисков реальных инвестиционных проектов на основе использования рассмотренных специальных методов подробно излагается в специальной литературе. В практике осуществления такой оценки следует учитывать также отраслевые и региональные факторы риска, используя в этих целях методику оценки инвестиционной привлекательности отраслей экономики и регионов страны.

Выбор конкретных методов оценки из рассмотренного их арсенала определяется следующими факторами:

• видом инвестиционного риска;

• полнотой и достоверностью информационной базы, сформированной для оценки уровня вероятности различных инвестиционных рисков;

• уровнем квалификации инвестиционных менеджеров (риск-менеджеров), осуществляющих оценку; степень их подготовленности к использованию современного математического и статистического аппарата проведения такой оценки;

• технической и программной оснащенностью инвестиционных менеджеров (риск-менеджеров), возможностью использования современных компьютерных технологий проведения такой оценки;

• возможностью привлечения к оценке сложных инвестиционных рисков квалифицированных экспертов и др.

3. Определение размера возможных финансовых потерь при наступлении рискового события по отдельным видам проектных рисков. Размер возможных финансовых

потерь определяется видом инвестиционных проектов, объемом задействованных в них активов (капитала) и максимальным уровнем амплитуды колеблемости инвестиционных доходов при соответствующих видах проектных рисков. На основе этого определения производится группировка намечаемых к реализации инвестиционных проектов по размеру возможных финансовых потерь.

В инвестиционном менеджменте используется следующая группировка проектов по зонам риска с позиций возможных финансовых потерь при наступлении рискового случая (рис. 12.9.):

Рисунок 10.9. Характеристика различных зон проектных рисков |

5. Оценка общего уровня проектного риска. Формирование комплексного показателя уровня риска всего проекта основывается на оценке всех видов индивидуальных рисков, генерируемых заданными в ней исходными параметрами и их возможной колеблемостью под воздействием внутренних и внешних факторов. Однако в комплексном показателе уровня риска проекта отдель

ные индивидуальные риски могут частично взаимопо- гашаться, т.к. они оказывают противоположное воздействие на конечные показатели эффективности проекта. Поэтому комплексный показатель уровня риска может быть представлен не как сумма значений индивидуальных рисков, а как их функция, имеющая следующий вид:

|

где УРП— общий уровень риска проекта;

Pi,2,..и- уровень отдельных видов риска, идентифицированных по проекту;

/— значение функции, обеспечивающее взаи- мопогашение отдельных видов проектных рисков в избранном показателе эффективности проекта.

Для оценки общего уровня риска используется обычно показатель колеблемости ожидаемой суммы чистой прибыли по инвестиционному проекту, позволяющий соотнести расчетный уровень риска с расчетным уровнем дохода. В качестве альтернативы могут быть использованы также показатели колеблемости суммы чистого приведенного дохода или внутренней ставки доходности по проекту.

В целях проведения сопоставимой оценки уровня риска по отдельным реальным инвестиционным проектам, колеблемость рассматриваемых конечных показателей их эффективности определяется в относительных показателях на основе расчета коэффициента вариации. Чем выше расчетное значение этого коэффициента по рассматриваемому проекту, тем соответственно выше общий уровень его риска. В инвестиционной практике используются следующие критерии общего уровня риска проекта по значениям коэффициента вариации избранного показателя конечной его эффективности:

• до 10% — низкий уровень проектного риска; о от 11 до 25% — средний уровень проектного риска; о свыше 25% — высокий уровень проектного риска.

8. Ранжирование рассматриваемых реальных инвестиционных проектов по уровню риска. Обобщенная сравнительная оценка альтернативных инвестиционных проектов по уровню риска осуществляется двумя способами:

а) на основе суммированной ранговой значимости коэффициента вариации по всем рассматриваемым конечным показателям эффективности проектов (лучшими по этому критерию считаются проекты с наименьшей суммой рангов);

б) на основе значений коэффициента вариации по тем конечным показателям эффективности проектов, которые являются для предприятия приоритетными.

Еще по теме ОЦЕНКА РИСКОВ РЕАЛЬНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ:

- 8.4.Понятие, классификация и оценка инвестиционных проектов

- Оценка эффективности инвестиционных проектов

- Тема 4. Управление реальными инвестиционными проектами и их рисками.

- Модуль 3: Управление финансовыми ресурсами и оценка эффективности инвестиционного проекта (6 часов)

- Анализ и оценка риска финансирования инвестиционных проектов

- Основные виды оценки инвестиционных проектов

- Процедуры экологической оценки инвестиционных проектов.

- 8. Оценка эффективности инвестиционного проекта

- Инвестиционная политика. Принимаемые решения по финансированию инвестиционных проектов

- Анализ экономической эффективности инвестиционного проекта (пример анализа и оценки эффективности)

- Анализ влияния инвестиционных проектов и нововведений на эффективность инвестиционной деятельности.

- Анализ рисков проекта