ФОРМИРОВАНИЕ ПРОГРАММЫ РЕАЛЬНЫХ ИНВЕСТИЦИЙ

На основе всесторонней оценки каждого из рассматриваемых реальных инвестиционных проектов осуществляется их окончательный отбор в формируемую предприятием инвестиционную программу.

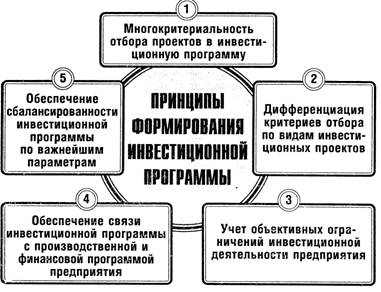

Процесс формирования программы реальных инвестиций предприятия основывается на следующих важнейших принципах (рис. 12.10):

Рисунок 12.10. Основные принципы формирования программы реальных инвестиций предприятия. |

1. Многокритериальность отбора проектов в инвестиционную программу. Этот принцип позволяет учесть в процессе формирования инвестиционной программы всю систему целей инвестиционной стратегии предприятия, а также характер задач инвестиционной деятельности, возникающих под влиянием изменений внешних и внутренних факторов ее осуществления в среднесрочном периоде. Принцип многокритериальности отбора проектов в инвестиционную программу основан на ранжировании целей (задач) инвестиционной деятельности по их значимости, выделении главного целевого показателя в качестве основного критерия отбора инвестиционных проектов и использовании отдельных целевых показателей как системы соответствующих ограничений в процессе осуществления их отбора.

2. Дифференциация критериев отбора по видам инвестиционных проектов. Такая дифференциация критериев осуществляется в разрезе конкретных форм реального инвестирования по независимым, взаимосвязанным и взаимоисключающим инвестиционным проектам.

3. Учет объективных ограничений инвестиционной деятельности предприятия. При формировании программы реальных инвестиций основными из объективных ограничений инвестиционной деятельности предприятия, требующими учета, являются: предусматриваемые объемы инвестиционной деятельности в соответствии с инвестиционной стратегией; направления и формы отраслевой и региональной диверсификации инвестиционной деятельности; потенциал формирования собственных инвестиционных ресурсов; возможности привлечения заемного капитала к финансированию отдельных инвестиционных проектов; основные государственные нормативные требования к реализации инвестиционных проектов.

•4. Обеспечение связи инвестиционной программы с производственной и финансовой программой предприятия.

Инвестиционная деятельность предприятия осуществляется в неразрывной связи с операционной и финансовой его деятельностью. Эта связь обеспечивается комплексным формированием денежных потоков по рассматриваемым видам деятельности предприятия в рамках кон

кретных временных периодов. Так, реализация каждого инвестиционного проекта и инвестиционной программы в целом должна быть обеспечена соответствующим финансированием, синхронизированным с ней во времени. Возвратный поток инвестированного капитала, обеспечивающий предусматриваемую эффективность каждого инвестиционного проекта и инвестиционной программы в целом должен быть обеспечен выпуском и реализацией соответствующей продукции в запланированных объемах и сроках. Поэтому в процессе формирования инвестиционной программы необходимо синхронизировать ее основные параметры с соответствующими параметрами производственной и финансовой программ развития предприятия.

5. Обеспечение сбалансированности инвестиционной программы по важнейшим параметрам. Внутренняя сбалансированность инвестиционной программы предприятия обеспечивается, прежде всего, эффективным соотношением таких важнейших ее параметров как уровень доходности, риска и ликвидности. Такое соотношение параметров инвестиционной программы в целом определяется по шкале “доходность — риск” и “доходность — ликвидность” с учетом избранной инвестиционной идеологии (агрессивной, умеренной или консервативной). В процессе обеспечения сбалансированности инвестиционной программы по рассматриваемым параметрам должны быть изысканы резервы снижения уровня риска и повышения уровня ликвидности при заданном значении уровня ее доходности.

С учетом рассмотренных основных принципов формирование программы реальных инвестиций предприятия осуществляется по следующим основным этапам (рис. 12.11.).

1. Выбор главного критерия отбора проектов в инвестиционную программу предприятия.

Так как основной целью инвестиционного менеджмента является обеспечение максимального благосостояния собственников предприятия, достигаемое за счет роста его рыночной стоимости, главный критерий отбора проектов должен быть связан с показателями их эффективности, отражающими темп или объем прироста капитала в процессе инвестиционной деятельности. В практике инвестицион-

Рисунок 12.11. Основные этапы формирования программы реальных инвестиций предприятия. |

нэго менеджмента такое предпочтение отдается обычно показателю чистого приведенного дохода (иногда в этих целях используется также показатель внутренней

ставки доходности). Выбор в качестве главного критерия отбора проектов в инвестиционную программу предприятия показателя чистого приведенного дохода связан с тем, что он дает наиболее наглядное представление о возможностях прироста собственного капитала (а соответственно и рыночной стоимости предприятия) как в абсолютном, так и в относительном выражении.

2. Дифференциация количественных значений главного критерия отбора по видам инвестиционных проектов для обоснования скрининговых инвестиционных решений. В целях осуществления отбора инвестиционных проектов по избранному главному критерию, он должен иметь определенное количественное значение. В практике инвестиционного менеджмента это количественное значение главного критериального показателя отбора дифференцируется обычно по формам осуществления реальных инвестиций (проекты, обеспечивающие разные формы реального инвестирования могут иметь различные количественные значения главного критериального показателя), а также по характеру самих проектов. В частности, дифференциация количественных значений главного критерия отбора производится по независимым, взаимосвязанным и взаимоисключающим инвестиционным проектам.

По независимым инвестиционным проектам количественным значением главного критерия отбора выступает обычно целевой стратегический норматив эффективности инвестиционной деятельности (целевой норматив одного из показателей оценки эффективности инвестиционных проектов при их отборе).

По взаимозависимым инвестиционным проектам аналогичный критерий принимается не по каждому конкретному инвестиционному проекту, а по всему взаимосвязанному их комплексу.

По взаимоисключающим инвестиционным проектам отбор осуществляется по наивысшим значениям избранного главного критериального показателя (на основе сравнительной его оценки).

Дифференциация количественных значений главного критерия отбора позволяет обосновывать “скрининговые инвестиционные решения” на первом этапе формирования программы реальных инвестиций. Под этим термином понимается отсев из общего множества

рассматриваемых инвестиционных проектов тех из них, которые не соответствуют количественному значению главного критерия их отбора в инвестиционную программу предприятия.

3. Построение системы ограничений отбора проектов в инвестиционную программу по избранному главному критерию. Система ограничений, устанавливаемая в процессе отбора реальных инвестиционных проектов в формируемую инвестиционную программу предприятия, включает обычно основные и вспомогательные нормативные показатели.

В качестве основных ограничивающих нормативных показателей устанавливаются обычно следующие:

• один из альтернативных показателей эффективности проекта (например, при главном критериальном показателе — чистый приведенный доход, ограничивающими показателями эффективности могут быть избраны: минимальная внутренняя ставка доходности или максимальный дисконтированный период окупаемости проекта);

• максимально допустимый уровень общего риска проекта;

• максимально допустимый период или минимальный коэффициент ликвидности инвестиций.

В качестве вспомогательных ограничивающих нормативных показателей могут быть использованы следующие:

• уровень готовности инвестиционного проекта к реализации (наличие завершенного бизнес-плана; завершенность проектных работ; апробированность схем финансирования проекта и т.п.);

• предполагаемый период осуществления инвестиционной стадии проекта (до его выхода на эксплуатационную стадию и начала формирования возвратного денежного потока);

• уровень реализуемости проекта (по экономическим, технико-технологическим, экономическим и другим параметрам);

• инновационный уровень проекта (его соответствие последним достижениям технологического прогресса);

• возможность диверсификации риска инвестиционной программы предприятия за счет отраслевой или региональной направленности проекта;

• синхронность формирования предусматриваемых денежных потоков по реализации инвестиционного проекта и его финансированию из различных источников;

• возможность отсрочки реализации инвестиционного проекта без существенного ущерба для реализации стратегических целей развития предприятия.

Построение системы ограничений отбора проектов позволяет углубить обоснование скрининговых инвестиционных решений в процессе формирования программы реальных инвестиций предприятия.

4. Ранжирование рассматриваемых иивестициоиных проектов ио главному критерию и системе ограничений.

Процесс такого ранжирования состоит из нескольких этапов.

На первом этапе инвестиционные проекты после соответствующей скрининговой очистки ранжируются по избранному главному критерию их отбора в инвестиционную программу предприятия (методика такого ранжирования проектов по показателям оценки их эффективности рассмотрена ранее).

На втором этапе инвестиционные проекты, намечаемые к включению в программу реальных инвестиций предприятия ранжируются по каждому из показателей, включенных в систему ограничений их отбора (по методике, аналогичной ранжированию проектов по главному критерию их отбора).

На третьем этапе путем задания конкретной значимости каждого ограничения для инвестиционной деятельности предприятия отдельные ранговые значения инвестиционных проектов интегрируются в единый ранговый их показатель по всей системе ограничений. К установлению конкретной значимости ограничений могут быть привлечены эксперты.

На четвертом этапе ранжирование отдельных инвестиционных проектов по избранному главному критерию уточняется с учетом интегрального рангового их значения по системе ограничений.

5. Формирование инвестиционной программы в условиях ограничений параметров операционной деятельности. В практике инвестиционного менеджмента часто встречается ситуация, когда приоритетом инвестицион

ной деятельности предприятия на отдельных этапах его стратегического развития выступает необходимость быстрого выхода на заданные объемы производства и реализации продукции (при стратегии ускоренного роста, стратегии ускоренной отраслевой или региональной диверсификации операционной деятельности и т.п.). В этом случае программа реальных инвестиций предприятия формируется по критерию отбора инвестиционных проектов на основе показателя производительности инвестируемого капитала (в этих целях ранжирование инвестиционных проектов осуществляется по показателю объема производства или реализации продукции на единицу инвестируемого капитала).

Для решения этой задачи разрабатывается специальная модель оптимизации инвестиционной программы предприятия при заданной производственной программе (заданном объеме прироста производства или реализации продукции). Исходными условиями построения такой модели являются:

о рассматриваемые инвестиционные проекты являются независимыми, т.е. исключают друг друга;

• к моменту формирования инвестиционной программы уже определен необходимый прирост производства (реализации) продукции в соответствии со стратегическими целями развития предприятия;

• в процессе предварительного рассмотрения инвестиционных проектов предприятия проведено их ранжирование по показателю объема производства (реализации) продукции на единицу инвестированного капитала (при соответствующей скрининговой их очистке по системе избранных ограничений).

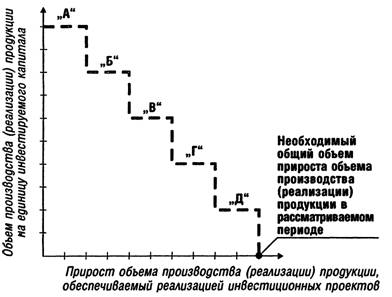

Графически указанная модель формирования инвестиционной программы предприятия представлена на рис. 12.12.

Как видно из приведенного рисунка в условиях рассматриваемого ограничения инвестиционная программа предприятия может быть сформирована за счет инвестиционных проектов “А”, “Б”, “В”, “Г” и “Д” (все остальные проекты по этому критерию должны быть отвергнуты). В этом случае заданный объем прироста операционной деятельности будет обеспечен при минимальной сумме инвестируемого капитала в реализацию проектов.

Рисунок 12.12. Графическая модель формирования инвестиционной программы предприятия в условиях ограничения параметров операционной деятельности |

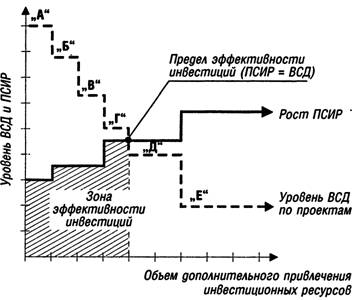

6. Формирование инвестиционной программы в условиях ограничений средневзвешенной стоимости инвестиционных ресурсов. Такая ситуация возникает в том случае, если реализация инвестиционных проектов связана с использованием заемного капитала, объем и стоимость привлечения которого возрастают при расширении объемов инвестиционной деятельности. Исходными условиями построения модели решения этой задачи являются:

• рассматриваемые инвестиционные проекты являются независимыми, т.е. не исключают друг друга;

• при формировании инвестиционной программы четко определены показатели предельной стоимости инвестиционных ресурсов (ПСИР) при увеличении объема дополнительного привлечения капитала;

• в процессе рассмотрения инвестиционных проектов предприятия произведено предварительное их ранжирование по показателю внутренней ставки доходности (ВСД), который в этих целях избирается как главный

критериальный показатель их отбора в инвестиционную программу (при соответствующей скрининговой их очистке по системе избранных ограничений).

Графически модель формирования инвестиционной программы в условиях ограничений средневзвешенной стоимости инвестиционных ресурсов представлена на рис. 12.13.

Рисунок 12.13. Графическая модель формирования инвестиционной программы предприятия в условиях ограничений средневзвешенной стоимости инвестиционных ресурсов |

Как видно из результатов сопоставления, для реализации в системе формируемой инвестиционной программы предприятия могут быть приняты лишь инвестиционные проекты “А”, “Б”, “В” и “Г”, уровень внутренней ставки доходности (ВСД) по которым превышает показатель предельной стоимости дополнительно привлекаемого для этого капитала (ПСИР). По этому же критерию оценки инвестиционные проекты “Д” и “Е” должны быть отвергнуты.

7. Формирование инвестиционной программы в условиях ограничений общего объема инвестиционных ресурсов.

Такая ситуация возникает в том случае, если возможности формирования собственных инвестиционных ресурсов у предприятия ограничены, а объем заимствований капитала сверх определенных пределов может отрицательно отразиться на состоянии его финансовой устойчивости и платежеспособности. Исходные условия построения модели, решающей эту задачу, те же, что и в предыдущем случае. Они дополняются лишь общим объемом возможного привлечения предприятием инвестиционных ресурсов для реализации реальных проектов, включаемых в его инвестиционную программу.

Графически модель формирования инвестиционной программы предприятия в условиях ограничений общего объема инвестиционных ресурсов представлена на рис. 12.14.

Рисунок 12.14. Графическая модель формирования инвестици* онной программы предприятия в условиях ограничений общего объема инвестиционных ресурсов |

Из приведенного рисунка видно, что в условиях рассматриваемого ограничения инвестиционная программа предприятия может быть сформирована за счет инвестиционных проектов “А”, “Б” и “В” (все остальные проекты по этому критерию должны быть отвергнуты).

7. Оценка сформированной инвестиционной программы но уровню доходности, риска в ликвидности. Совокупная оценка сформированной инвестиционной программы предприятия по этим показателям позволяет оценить эффективность всей работы по ее формированию.

Уровень доходности инвестиционной программы определяется на основе общего показателя чистого приведенного дохода или чистой инвестиционной прибыли по всем включенным в нее инвестиционным проектам (рассчитанным в единой размерности времени).

Уровень риска инвестиционной программы определяется путем расчета коэффициента вариации по ней (по ожидаемому уровню вариабельности показателей чистого денежного потока или чистой инвестиционной прибыли).

Уровень ликвидности инвестиционной программы определяется на основе средневзвешенного коэффициента ликвидности инвестиций по отдельным проектам (взвешенным на объем необходимых инвестиционных ресурсов по ним).

Окончательное формирование инвестиционной программы предприятия осуществляется с учетом всех трех ее параметров исходя из приоритетов, определяемых предприятием. Этот процесс характеризуется в инвестиционном менеджменте как обоснование “преферентив- ных инвестиционных решений”. Под этим термином понимается окончательный отбор наиболее предпочтительных для предприятия инвестиционных проектов в его инвестиционную программу, обеспечивающую реализацию его инвестиционной стратегии.

Управление инвестиционными потоками предприятия связано не только с формированием инвестиционной программы, но и текущей ее корректировкой. Каждый инвестор, осуществляющий реальное инвестирование в целях своего развития должен стремиться к улучшению своей инвестиционной позиции путем объективной оценки

эффективности реализуемых инвестиционных проектов и своевременного реинвестирования капитала при наступлении неблагоприятных обстоятельств для осуществления отдельных проектов в их инвестиционной или иостинвестиционной (эксплуатационной) стадиях.

Необходимость корректировки инвестиционной программы предприятия диктуется в современных условиях как минимум двумя существенными причинами. Первая из них связана с технологическим прогрессом, появлением на инвестиционном рынке более производительных инвестиционных товаров и более эффективных объектов вложения капитала. Естественно, что в условиях рыночной конкуренции инвестор будет стремиться к реконструкции своей инвестиционной программы за счет ротации отдельных инвестиционных проектов или товаров с целью повышения общей ее эффективности. Порядок его действий в этом случае аналогичен общим принципам формирования программы реальных инвестиций — исходя из целей инвестиционной стратегии и сопоставимой оценки эффективности, имеющихся и новых инвестиционных активов или проектов следует оптимизировать состав программы с учетом изменившихся обстоятельств. Вторая причина связана с существенным снижением ожидаемой эффективности отдельных реализуемых инвестиционных проектов в изменившихся условиях внешней инвестиционной среды или факторов внутреннего развития предприятия. В этом случае предприятию часто приходится принимать решения о “выходе” отдельных реальных проектов из инвестиционной программы.

Обоснование управленческих решений о “выходе” реальных проектов из инвестиционной программы предприятия представляет собой очень ответственный и сложный процесс. Повышенная ответственность принятия таких управленческих решений связана с тем, что они влекут за собой во многих случаях потерю не только ожидаемого инвестиционного дохода, но и части вложенного капитала. Сложность же принятия таких решений состоит в том, что они должны базироваться на глубоком анализе не только текущей конъюнктуры инвестиционного рынка, но и на прогнозе ее дальнейшего развития, так как снижение эффективности отдельных составлных элементов инвестиционной программы может носить временный характер.

Повышенная ответственность и сложность принятия управленческих решений, связанных с “выходом” отдельных проектов из инвестиционной программы, определяют высокие требования к уровню квалификации инвестиционных менеджеров, принимающих такие решения. В крупных предприятиях реального сектора экономики, осуществляющих инвестиционную деятельность в большом объеме, разрабатываются специальные модели принятия таких решений, а также следующие процедуры их реализации.

1. Оценка эффективности реализации отдельных инвестиционных проектов предприятия осуществляется в процессе мониторинга осуществления каждого из них. Этот мониторинг охватывает обычно инвестиционную стадию реализации реального проекта, в процессе которого определяются показатели выполнения заданий календарного плана, капитального бюджета и других наблюдаемых параметров. С учетом отклонений фактических показателей реализации проекта на инвестиционной стадии от предусмотренных, просчитывается влияние отдельных негативных отклонений на конечные показатели эффективности и риска в предстоящей стадии его эксплуатации.

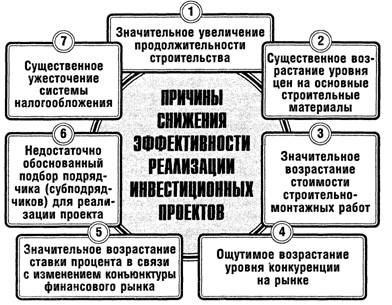

2. Установление причин, обусловивших снижение эффективности реализации отдельных инвестиционных проектов предприятия проводится, как правило, руководителями проектов и инвестиционными менеджерами (с привлечением в необходимых случаях независимых экспертов). К числу основных из этих причин относятся (рис. 12.15.).

1) значительное увеличение продолжительности строительства. Оно приводит, как правило, к перерасходу инвестиционных затрат, подвергает проект дополнительным рискам негативного воздействия факторов внешней среды, отдаляет сроки получения инвестиционной прибыли;

2) существенное возрастание уровня цен на основные строительные материалы. В отдельные периоды (строительного сезона, снижения объема предложения на рынке и т.п.) рост цен на основные виды строительных материалов может существенно обгонять общий индекс инфляции. Если такой период совпадает с пиком строительного цикла осуществления инвестиционного проекта, эффективность его реализации существенно снизится ввиду возра- 442

Рисунок 12.15. Основные причины, вызывающие снижение эффективности реализации отдельных реальных инвестиционных проектов предприятия |

стания объема инвестиционных затрат (при неизменности показателей ожидаемой инвестиционной прибыли);

3) значительное возрастание стоимости выполнения строительно-монтажных работ. Оно влечет за собой те же негативные последствия для эффективности реализуемого инвестиционного проекта, что и в предыдущем случае;

4) ощутимое возрастание уровня конкуренции на рынке. Оно может произойти за счет появления новых отечест- нснных производителей аналогичной продукции или ее импорта. Это может вызвать снижение уровня цен на продукцию, прирост которой предприятие обеспечивает за счет реализации инвестиционного проекта. При неизменном уровне инвестиционных затрат это повлечет за собой снижение суммы и уровня расчетной инвестиционной прибыли в процессе последующей эксплуатации проекта;

5) значительное возрастание ставки процента в связи Финансовые инвестиции являются независимым видом хозяйственной деятельности для предприятий реаль-

ного сектора экономики. Эта независимость проявляется как по отношению к операционной деятельности таких предприятий, так и по отношению к процессу их реального инвестирования. Стратегические операционные задачи развития таких предприятий финансовые инвестиции решают лишь в ограниченных формах (путем вложения капитала в уставные фонды и приобретения контрольных пакетов акций других предприятий).

2. Финансовые инвестиции являются основным средством осуществления предприятием внешнего инвестирования. Все основные формы и инструменты финансовых инвестиций имеют внешнюю направленность инвестируемого капитала, выходящего за рамки воспроизводственных процессов своего предприятия. С помощью финансовых инвестиций предприятия имеют возможность осуществлять внешнее инвестирование как в пределах своей страны, так и за рубежом.

3. В системе совокупных инвестиционных потребностей предприятий реального сектора экономики финансовые инвестиции формируют инвестиционных потребностей второго уровня (второй очереди). Они осуществляются такими предприятиями обычно после того, как удовлетворены его потребности в реальном инвестировании капитала. В связи с этой особенностью финансовые инвестиции, как правило, не осуществляются на таких ранних стадиях жизненного цикла предприятия, как “рождение”, “детство” и “юность”. Возможность достаточно обширного удовлетворения потребности в финансовых инвестициях появляется у предприятия, как правило, лишь на стадии “ранняя зрелость”.

4. Стратегические финансовые инвестиции предприятия позволяют ему реализовать отдельные стратегические цели своего развития более быстрым и дешевым путем.

Так, при отраслевой или региональной диверсификации операционной деятельности, наращении объемов производства и реализации продукции путем “захвата” предприятий-конкурентов в своем сегменте рынка и других аналогичных случаях вместо приобретения целостных имущественных комплексов или строительства новых объектов, предприятие путем соответствующих форм финансового инвестирования может приобрести

контрольный пакет акций (контрольную долю в уставном фонде) интересующих его субъектов хозяйствова- нин, максимальная сумма покупки которых составляет немногим более половины реальной рыночной стоимости их бизнеса (50% плюс одна акция). В процессе стратегического финансового инвестирования предприятия обычно не преследуют цели максимизации текущего инвестиционного дохода; более того, отдельные стратегические финансовые инвестиции могут осуществляться предприятием и при отрицательном значении текущего инвестиционного дохода в расчете на обеспечение долговременного прироста капитала.

5. Портфельные финансовые инвестиции используются предприятиями реального сектора экономики в основном в двух целях: получения дополнительного инвестиционного дохода в процессе использования свободных денежных активов и их противоинфляционной защиты. Целенаправленное формирование инвестиционных ресурсов для осуществления портфельных финансовых инвестиций такие предприятия, как правило, не производят. И хотя обычно финансовые инвестиции обеспечивают более низкий уровень прибыли, чем функционирующие операционные активы предприятия, они формируют дополнительный ее приток в периоды, когда временно свободный капитал не может быть эффективно использован для расширения операционной деятельности.

6. Финансовые инвестиции предоставляют предприятию наиболее широкий диапазон выбора инструментов инвестирования по шкале "доходность-риск”. В сравнении с реальным инвестированием эта шкала значительно шире — она включает группу как безрисковых, так и нмсокорисковых (спекулятивных) инструментов инвестирования, позволяя инвестору осуществлять свою ин- нсстиционную политику в широком диапазоне: от крайне консервативной до крайне агрессивной.

| 449 |

7. Финансовые инвестиции предоставляют предприятию достаточно широкий диапазон выбора инструментов инвестирования и по шкале "доходность-ликвидность”. Хотя в сравнении с реальными инвестициями они характеризуются более высоким уровнем ликвидности, этот уровень варьирует в очень широких пределах.

Г» И Л. Бланк

8. Процесс обоснования управленческих решений, связанных с осуществлением финансовых инвестиций, является более простым и менее трудоемким. Он не связан с существенными прединвестиционными затратами финансовых средств, аналогичными подготовке реальных инвестиционных проектов; алгоритмы оценки эффективности финансовых инвестиций носят более дифференцированный характер по отношению к объектам инвестирования, что повышает надежность осуществления такой оценки; реализация принятых управленческих решений в сфере финансового инвестирования занимает минимум времени.

9. Высокая колеблемость конъюнктуры финансового рынка в сравнении с товарным определяет необходимость осуществления более активного мониторинга в процессе финансового инвестирования. Соответственно и управленческие решения, связанные с осуществлением финансового инвестирования, носят более оперативный характер.

Финансовое инвестирование осуществляется предприятием в следующих основных формах (рис. 13.1.).

Рисунок 13.1. Основные формы финансового инвестирования, осуществляемые предприятием |

1. Вложение капитала в уставные фонды совместных предприятий. Эта форма финансового инвестирования имеет наиболее тесную связь с операционной деятельностью предприятия. Она обеспечивает упрочение стратегических хозяйственных связей с поставщиками сырья и материалов (при участии в их уставном капитале); развитие своей производственной инфраструктуры (при вложении капитала в транспортные и другие аналогичные предприятия); расширение возможностей сбыта продукции или проникновение на другие региональные рынки (путем вложения капитала в уставные фонды предприятий торговли); различные формы отраслевой и товарной диверсификации операционной деятельности и другие стратегические направления развития предприятия. По своему содержанию эта форма финансового инвестирования во многом подменяет реальное инвестирование, являясь при этом менее капиталоемкой и более оперативной. Приоритетной целью этой формы инвестирования является не столько получение высокой инвестиционной прибыли (хотя минимально необходимый ее уровень должен быть обеспечен), сколько установление форм финансового влияния на предприятия для обеспечения стабильного формирования своей операционной прибыли.

2. Вложение капитала в доходные виды денежных инструментов. Эта форма финансового инвестирования направлена прежде всего на эффективное использование временно свободных денежных активов предприятия. Основным видом денежных инструментов инвестирования является депозитный вклад в коммерческих банках. Как правило, эта форма используется для краткосрочного инвестирования капитала и ее главной целью является генерирование инвестиционной прибыли.

3. Вложение капитала в доходные виды фондовых инструментов. Эта форма финансовых инвестиций является наиболее массовой и перспективной. Она характеризуется вложением капитала в различные виды ценных бумаг, свободно обращающихся на фондовом рынке (так называемые “рыночные ценные бумаги”). Использование этой формы финансового инвестирования связано с широким выбором альтернативных инвестиционных

решений как по инструментам инвестирования, так и по его срокам; более высоким уровнем государственного регулирования и защищенности инвестиций; развитой инфраструктурой фондового рынка; наличием оперативно предоставляемой информации о состоянии и конъюнктуре фондового рынка в разрезе отдельных его сегментов и другими факторами. Основной целью этой формы финансового инвестирования также является генерирование инвестиционной прибыли, хотя в отдельных случаях она может быть использована для установления форм финансового влияния на отдельные компании при решении стратегических задач (путем приобретения контрольного или достаточного весомого пакета акций).

Направленность финансовых инвестиций предприятий в последнее время все больше ориентируется на фондовые инструменты. Различные инструменты фондового рынка составляют сейчас до 80% общего объема финансовых инвестиций предприятия. Это определяет необходимость более подробной характеристики инвестиционных качеств отдельных фондовых инструментов инвестирования.

С позиций особенностей присущих им инвестиционных качеств фондовые инструменты классифицируются по следующим основным признакам (рис. 13.2.).

1. По степени предсказуемости инвестиционного дохода разделяют долговые и долевые ценные бумаги.

Долговые ценные бумаги характеризуется четкой предсказуемостью инвестиционного дохода, размер которого можно определить в любой момент их обращения. Предсказуемость уровня инвестиционного дохода позволяет без особых проблем сопоставлять инвестиционные качества долговых ценных бумаг как по шкале "доходность- риск”, так и по шкале “доходность—ликвидность”. Кроме того, долговые ценные бумаги имеют приоритетные права погашения обязательств при банкротстве эмитента, что значительно снижает уровень несистематического их риска.

Долевые ценные бумаги характеризуются низким уровнем предсказуемости их инвестиционного дохода, который оценивается по двум параметрам — уровню предстоящих выплат дивидендов и приросту курсовой стоимости фондового инструмента. По этим ценным бумагам при эффективной хозяйственной деятельности 452

Рисунок 13.2. Классификация фондовых инструментов по специфике их инвестиционных качеств |

эмитента возможно получение более высокого уровня инвестиционного дохода в сравнении с долговыми ценными бумагами того же эмитента. При этом для долевых ценных бумаг характерна более высокая степень корреляции доходов с темпами инфляции. Вместе с тем, нестабильность инвестиционного дохода делает их бо- іісс рисковыми инструментами инвестирования, так как они не защищены ни от систематического, ни от неси-

стематического видов рисков. Низкая эффективность хозяйственной деятельности эмитента может привести не только к потере инвестиционного дохода по долевым ценным бумагам, но и к частичной (а в случае банкротства — и полной) потере вложенного в них капитала.

2. По уровню риска, связанного с характером эмитента, выделяют следующие виды фондовых инструментов инвестирования:

Государственные ценные бумаги. Они представлены в основном долговыми обязательствами и имеют наименьший уровень инвестиционного риска. Отдельные виды государственных ценных бумаг рассматриваются даже в качестве эталона безрисковых инвестиций. Вместе с тем, уровень инвестиционного дохода по таким ценным бумагам, как правило, наиболее низкий. При этом путем изменения ставки рефинансирования (учетной ставки центрального банка) государство имеет возможность влиять на реальный уровень инвестиционного дохода по своим ценным бумагам в периоды резких колебаний конъюнктуры финансового рынка.

Ценные бумаги муниципальных органов. Уровень инвестиционных качеств таких ценных бумаг (как правило, долговых) в значительной степени определяется уровнем инвестиционной привлекательности соответствующих регионов. Хотя ценные бумаги такого вида трудно отнести к безрисковым, уровень инвестиционного риска по ним обычно невысокий. Соответственно невысок и уровень инвестиционного дохода по ним.

Ценные бумаги, эмитированные банками. Инвестиционные качества этих фондовых инструментов считаются достаточно высокими, так как уровень доходности по ним обычно выше, чем по государственным и муниципальным ценным бумагам. Кроме того, система экономических нормативов банковской деятельности и высокий уровень государственного контроля за их деятельностью снижают потенциальный уровень риска инвестирования в ценные бумаги этих эмитентов (хотя случаи финансовой несостоятельности банков не такие редкие).

Ценные бумаги предприятий. Этот вид финансовых инструментов инвестирования в нашей стране обладает низкими инвестиционными качествами. Это вызвано низ

кой эффективностью хозяйственной деятельности большинства предприятий на современном этапе (особенно корпоратизированных государственных предприятий), вследствие чего по акциям многих из них не выплачиваются даже дивиденды. Уровень инвестиционного риска по ценным бумагам предприятий (особенно относящихся к категории “венчурных”) наиболее высокий. Кроме того, этот тип ценных бумаг в целом характеризуется самым низким уровнем ликвидности на фондовом рынке.

3. По уровню риска и ликвидности, связанными с периодом обращения, выделяют следующие фондовые инструменты инвестирования:

Краткосрочные ценные бумаги. Период их обращения определяет достаточно высокий уровень их ликвидности на фондовом рынке. Кроме того, короткий период их обращения в значительной степени снижает уровень инвестиционного риска, связанного с изменением конъюнктуры финансового рынка и финансового состояния их эмитентов. В то же время, относительно низкий уровень риска и достаточно высокий уровень их ликвидности определяют сравнительно невысокий уровень инвестиционного дохода по таким фондовым инструментам.

Долгосрочные ценные бумаги. Уровень инвестиционных качеств таких фондовых инструментов определяется противоположными характеристиками — низким уровнем ликвидности (при прочих равных условиях) и соответственно более высоким уровнем инвестиционного риска. Соответственно по таким фондовым инструментам предлагается и более высокий уровень инвестиционного дохода.

4. По уровню ликвидности, связанному с характером выпуска и обращения, фондовые инструменты инвестирования подразделяются на следующие виды:

Именные ценные бумаги. В связи со сложной процедурой их оформления и более глубоким контролем эмитента за их обращением эти ценные бумаги обладают очень низкой ликвидностью.

Ценные бумаги на предъявителя. Указанная особенность выпуска таких фондовых инструментов не препятствует процессу их свободного обращения, а соответственно и повышает потенциальный уровень их ликвидности.

Еще по теме ФОРМИРОВАНИЕ ПРОГРАММЫ РЕАЛЬНЫХ ИНВЕСТИЦИЙ:

- 8.7.Механизм управления реальными инвестициями

- Общая характеристика программы формирования психологического мышления студентов психологов

- Формирование территориальных программ государственных гарантий по обеспечению медицинским обслуживанием граждан

- 6.1. Долгосрочные инвестиции, их состав и характеристика. Источники финансирования долгосрочных инвестиций

- Инвестиции: сущность и виды инвестиций.

- § 2. Доходы населения: виды, источники, процесс формирования. Номинальные и реальные доходы

- 91. Товарная политика - это совокупность решений, касающихся формирования эффективной рыночно-ориентированной производственной программы предприятия.

- Постановка целей обучающих программ и программ подготовки для сотрудников организации

- 7.5. Основные риски при реализации государственных программ на примере программы «Повышение безопасности дорожного движения в 2006- 2012годах»

- Сущность и виды инвестиций.

- ПРИЛОЖЕНИЕ 2 Краткая характеристика разработанных комплексов программ Комплекс программ «Распределение бригад по вызовам»

- 8.1.Экономическое содержание и классификация инвестиций

- 1.1. Привлечение инвестиций

- 1.1. Понятие и классификация инвестиций