Распределение затрат

В конце предыдущего подраздела было отмечено, что при определении затрат на конкретные изделия или услуги возможны осложнения. Это может происходить из-за наличия нескольких типов изделий, на которые следует распределять накладные затраты; но так может сложиться и из-за того, что некоторые затраты зависят от объемов производства, а другие нет.

Если компания “Вудлаус карпентри” изготавливает и столы, и стулья, то как нам установить, какую часть затрат на страхование здания или на аренду мы должны отнести на каждое изделие? Нет способов для абсолютно точного определения доли затрат на страхование здания и аренду, относимой на конкретное изделие. Бухгалтеры отвечают в таких случаях, что нужно использовать принцип пропорционального распределения и включения затрат в себестоимость.

Распределение и включение затрат в себестоимость

В рамках метода включения затрат в себестоимость на каждое изделие или услугу, для которых рассчитываются затраты, относится определенная часть накладных затрат всей организации. Фактический вид выходной продукции или направление деятельности, к которому относятся прямые затраты и на который относятся косвенные затраты, изменяется в зависимости от типа организации. К примеру, больница использует койко-дни, автобусная компания - пассажиро-километры, а водопроводчик - часы работы; PDA может использовать курс обучения, а “Вудлаус карпентри” - стол или стул.

Для обоснованного расчета доли накладных затрат на изделие, обычно для удобства учета их распределяют по так называемым центрам затрат. Центры затрат - это по сути направления деятельности, и они как правило соответствуют структуре организации. Их используют в качестве точек сведения затрат, что позволяет, помимо всего прочего, проводить сравнения с бюджетом (для контроля) и определять долю накладных затрат на изделие или услугу.

Для обоснованного расчета доли накладных затрат на изделие, обычно для удобства учета их распределяют по так называемым центрам затрат. Центры затрат - это по сути направления деятельности, и они как правило соответствуют структуре организации. Их используют в качестве точек сведения затрат, что позволяет, помимо всего прочего, проводить сравнения с бюджетом (для контроля) и определять долю накладных затрат на изделие или услугу.

Количества и типы центров затрат меняются от организации к организации в зависимости от масштабов и разнообразия дел.

Вновь рассмотрим работу компании “Вудлаус карпентри”, но возьмем более сложный сценарий.

Предположим, что эта мастерская изготавливает столы и стулья на двух участках, расположенных внутри одного цеха. На оба вида продукции “работают” одни и те же административные службы. Если бы нам поручили определить затраты и на столы, и на стулья, то нам пришлось бы:

• установить виды затрат, которые непосредственно относятся к центрам затрат;

• установить накладные затраты и найти способы для их распределения (может быть, пропорционального) между центрами затрат;

• разнести затраты центров затрат на два вида изделий (столы и стулья). Центры затрат компании “Вудлаус карпентри” в этом случае:

Центры производственных затрат Центр административных затрат

Участок столов Административный отдел

Участок стульев

Для определения полных затрат на единицу выходной продукции за произвольный период следует выделить затраты, которые можно отнести к конкретным центрам затрат. Это можно сделать в четыре этапа:

1. Некоторые затраты целиком связаны с функционированием конкретного центра затрат. Они могут быть полностью отнесены на счет такого центра затрат. Прямые затраты (рабочая сила, материалы и расходы на уборку

помещений) можно полностью отнести на счет двух центров производственных затрат. Административные расходы можно отнести на счет центра административных затрат.

2. Имеются накладные затраты, которые связаны со всеми тремя центрами затрат; их нужно распределить в некой пропорции, чтобы установить затраты каждого центра. Расходы организации, связанные с занимаемыми помещениями (т.е. аренда площадей, освещение и отопление и т.п.), нужно было бы в тех или иных долях расписать на все три центра затрат. Ниже мы приводим некоторые параметры, часто используемые в качестве базовых.

Накладные затраты Базовый параметр для распределения

Аренда Площадь, занимаемая центром за

трат (исчисляется в квадратных метрах)

Освещение Площадь, занимаемая центром за

трат, или количество осветительных устройств

Отопление Занимаемое пространство (в кубомет

рах) или количество радиаторов

Другие накладные затраты также следует распределять на некой рациональной основе.

3. Некоторые составляющие общих производственных косвенных или накладных затрат часто не удается соотнести с конкретной продукцией, и, к примеру, “Вудлаус карпентри” должна разделить такие затраты между двумя производственными участками поровну или хотя бы приблизительно поровну. Такая основа для распределения затрат не даст высокой точности, поскольку процесс установления затрат часто содержит в себе определенный индивидуальный волюнтаризм, и менеджерам следует помнить об этом.

4. Наконец, для определения затрат на единицу продукции часть полных затрат, до сих пор отнесенная на центр административных затрат, должна быть перераспределена на оба вида продукции. И вновь руководство должно будет выбрать некую базу для перераспределения, осознавая, что едва ли удастся дойти до совершенно точного и справедливого распределения.

Такова теория этого вопроса. Посмотрим теперь, как она работает на практике.

Опять обратимся в примере 1.2 к делам “Вудлаус карпентри”. По ходу анализа выяснится, что картина сложнее, чем казалось вначале.

Пример 1.2

"Вудлаус карпентри" теперь производит 1 000 столов и такое же количество стульев в одном цехе. Ниже мы приводим соответствующую раскладку затрат.

| Стол | ф.с. |

| Плановая продажная иена | 100 |

| Крышка стола | 20 |

| Ножка стола | 5 |

| Затраты на зарплату сборщиков столов | 20 |

| Стул | ф.с. |

| Плановая продажная иена | 50 |

| Материалы | 25 |

| Затраты на зарплату сборщиков стульев | 10 |

| Прочие цеховые затраты - головые | ф.с. |

| Зарплата супервайзера | 20 000 |

| Клей | 2 000 |

| Затраты на уборку | 3 000 |

| Прочие затраты - головые | ф.с. |

| Аренда | 8 500 |

| Освещение и отопление | 2 500 |

| Управленческие затраты - головые | ф.с. |

| Помощник администрации | 4 000 |

| Телефонная, факсимильная и почтовая связь, прочие затраты | 1 000 |

Как и прежде, прямые затраты определяются достаточно просто: материалы для изготовления столов и стульев, зарплата по расценкам за сборку стола и стула. И опять сложности появляются при распределении накладных затрат.

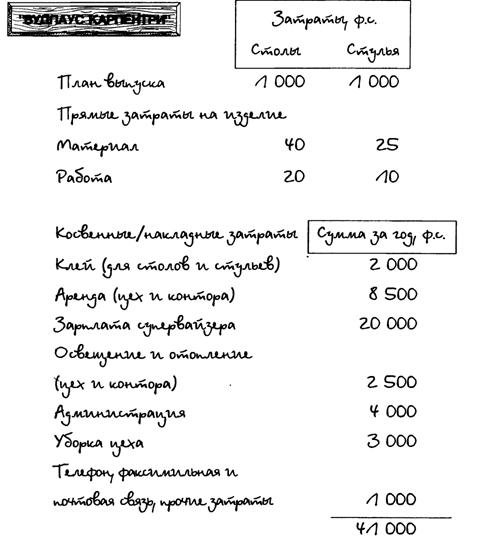

Для установления этих затрат мы используем данные, представленные на рис. 1.3.| На рисунке показано, что прямые затраты продукции распределены на каждое изделие. Все накладные затраты суммированы за год с целью последующего распределения между соответствующими центрами затрат.

Рис. 1.3. Распределение затрат |

Пришло время заняться накладными затратами, чтобы выяснить, сколько же стоит изготовление одного стола и одного стула, и, соответственно, какую прибыль каждый из них приносит. Напомним, что в действительности по двум причинам не так-то просто определить “истинные” затраты на единицу продукции:

•  косвенные или накладные затраты должны быть поделены между производственными и административными подразделениями; затем затраты производства распределяются по всем типам столов и стульев (бухгалтеры называют это “включение затрат” или “возмещение затрат”);

косвенные или накладные затраты должны быть поделены между производственными и административными подразделениями; затем затраты производства распределяются по всем типам столов и стульев (бухгалтеры называют это “включение затрат” или “возмещение затрат”);

• в соответствии с идеей о “разумности и честности”, с которой мы встретились в книге 2, существует несколько способов разделения затрат и несколько способов включения накладных затрат в стоимость стульев и столов.

Необходимо найти соответствующий способ включения накладных затрат в стоимость каждого стула и стола. Сложность состоит в том, что можно указать несколько путей, и каждый из них будет достаточно обоснованным. Например, можно разнести (распределить) накладные затраты равномерно на все стулья и столы, и возместить накладные затраты таким образом.

На рис. 1.4 показано, каким образом накладные затраты относятся или распределяются по центрам затрат. На такой основе мы можем понять, каким образом определяется соответствующая доля производственных накладных затрат, называемая ставкой включения накладных затрат. Когда мы рассматриваем ставку в пересчете на единицу продукции, это называется “удельной ставкой включения накладных затрат”.

Примечания:

• В качестве базисного параметра для распределения арендной платы используется площадь, при этом цех занимает 80% всей площади, а контора - 20%.

• Плата за освещение и отопление распределяется, по аналогии с арендой, пропорционально площадям.

• Заработная плата администрации, а также затраты на телефон, факсимиль

ную связь и прочие не распределяются, поскольку все это административные затраты, которые полностью относятся на центр административных затрат.

|

Удельная ставка производственных накладных затрат на единицу изделия для цеха как центра затрат (см.рис. 1.4) определяется, как:

33 800 ф.с./2 000 единиц = 16,90 ф.с./ед.

Для учета производственных накладных затрат следует добавить 16,90 ф.с. к затратам на каждый стул и каждый стол. Прямые производственные затраты были установлены ранее, теперь суммированием с накладными затратами можно определить полные производственные затраты (рис. 1.5).

Рис. 1.5. Полные производственные затраты |

На этом этапе были получены только производственные затраты на единицу. Для определения полных затрат на единицу продукта следует рассчитать производственные затраты и добавить к ним затраты на единицу изделий от затрат администрации.

Как видно из рис. 1.4, полные затраты администрации составляют 7 200 ф.с.; кроме того, известно, что запланированное количество стульев и столов - 2 000. В силу этого удельные затраты администрации равны

7 200 ф.с./2 000 единиц = 3,60 ф.с./ед.

Добавив эту величину к удельным производственным затратам, получим полные затраты и величину прибыли, как показано на рис. 1.6.

Можно подумать, что все прекрасно - накладные затраты распределены и включены в затраты на каждый стул и стол, вычислены прибыль или убыток от каждого изделия и от всей массы продукции.

Наверняка кто-то из Вас заметит, что сделанное не совсем верно, поскольку накладные затраты были включены так, будто нет разницы между затратами на стулья и столы. На этапе распределения затрат можно было попытаться более точно отразить реалии ситуации. Можно было бы распределить накладные затраты с учетом количества изделий, затрат времени на производство одного стола или стула или учесть что-то еще, что можно посчитать целесообразным.

Это существенный момент. Изучив рис. 1.6, определим, в какой ситуации оказывается руководство компании “Вудлаус карпентри”. Видно, что производство столов дает ощутимую прибыль в 19 500 ф.с., а выпуск стульев приносит убытки на 5 500 ф.с. Возникает желание отказаться от производства стульев или по меньшей мере разобраться, отчего появляются убытки. Возможен простой ответ. Можно ли отнести на стулья меньшую долю удельных производственных накладных затрат, а на столы большую? В конце концов, из прямых затрат на оплату прямого труда (20 ф.с. на один стол, 10 ф.с. на один стул) вытекает, что изготовление стола требует вдвое больше времени. Если исходить из этих предпосылок, выяснится, что от столов получается намного меньше прибыли, а стулья уже не являются “источником потерь”.

Проблемы распределения накладных затрат на этапе оценки входных ресурсов характерны для организаций всех типов. На производственных предприятиях, в акционерных компаниях, в архитектурных мастерских, в PDA, в добровольных обществах определение стоимости ресурсов затруднено необходимостью распределения накладных затрат. И дело не в самой процедуре распределения, а в разнообразии существующих ставок включения накладных затрат. При анализе дел компании “Вудлаус карпентри” мы использовали удельную ставку включения накладных затрат. А что получится, если мы примем решение относить накладные на каждый стул и каждый стол, используя принцип и базу, которые нам кажутся более реалистичными, “более правильными”? Мы можем включать накладные затраты пропорционально трудоемкости (в часах), или величине прямой заработной плате, или стоимости материалов. Каждая организация обладает широкими правами при принятии решений о принципах распределения накладных затрат. В зависимости от выбранного варианта получатся те или иные величины затрат со всеми вытекающими последствиями. Далее у Вас будет возможность применить различные методы к анализу дел PDA при выполнении задания на персональном компьютере. Пока же, рассмотрев бухгалтерские методы определения затрат, также можно рассмотреть некоторые дополнительные проблемы, которые возникают на практике при использовании принципа включения накладных затрат в себестоимость.

1.3.

Еще по теме Распределение затрат:

- + 46. способы распределения затрат обслуживающих подразделений организации

- Понятия «затраты», «расходы», «себестоимость».Поведение затрат.Классификация затрат.

- Элементы затрат. Смета затрат на производство.

- Теория затрат: функции «затраты-выпуск»

- 11.1. Понятия и система учета затрат. Классификация затрат

- 79. Понятие «метод учета затрат на производство и калькулирования себестоимости продукции» включает совокупность способов регистрации и обобщения в учетных регистрах данных о затратах на производство продукции и исчисления ее себестоимости.

- Распределение Пирсона (или “хи”-квадрат распределение)

- 89. Себестоимость продукции представляет собой выраженные в денежной форме текущие затраты организации на производство и реализацию продукции и складывается из затрат, связанных с использованием в процессе производства экономических ресурсов

- 5.4. Законы распределения отдельных компонент, входящих в систему. Условные законы распределения.

- Средства поддержки информации о ресурсах и затратах по проекту и назначения ресурсов и затрат отдельным работам проекта.

- 6.3. Закон распределения суммы двух случайных величин. Композиция законов распределения.

- 3.1. Команды получения распределений и описательных статистик3.1.1. FREQUENCIES - получение одномерных распределений переменных

- + 37. учет затрат на производство и калькулирование себестоимости продукции

- Знание затрат

- 3. 2. Анализ затрат конкурентов

- Три шага к снижению затрат

- СМЕТА РАСХОДОВ (затрат