Знание затрат

После объявления целей данной книги нам важно понять, что же такое “затраты”. В первом подразделе мы рассмотрим этот вопрос, а также вопрос распределения затрат по категориям. И мы начнем с выяснения того, каким образом знание затрат помогает менеджерам в работе.

Зачем нам нужно знание затрат?

Начнем с выполнения задания.

ЗАДАНИЕ 1.1

Проанализируйте свою настоящую и/или предыдущую деятельность, деятельность Ваших коллег, ход дел в Вашей организации. Какая может быть польза от знания затрат? Запишите внизу Ваши ответы й затем сравните их с некоторыми нашими предложениями в нижеследующем тексте.

Знание затрат может помочь в:

Hy как успехи? Конечно> отлельные организации могут по-особому использовать информацию о затратах, но какие-то из Ваших прелложений могут и совпасть с теми, что мы включили в наш перечень:

• контроль на уровне непосрелственных руковолителей,

• контроль на уровне руковолителей срелнего и высшего звена,

• планирование,

• определение иен,

• принятие решений.

Проанализируем эти предложения.

Контроль на уровне непосредственных руководителей

Менеджерам низовых подразделений (о них идет речь в видеофильме, который Вы смотрели перед началом изучения книги 1) для хорошей результативной работы необходимо иметь определенное представление о затратах. Мониторинг затрат будет особенно эффективен, если организована их аккуратная регистрация и известно их воздействие на итоговые, годовые финансовые показатели.

Контроль на уровне руководителей среднего и высшего звена

Немаловажной частью работы руководителей является разработка, внедрение и организация работы системы контроля, охватывающей всю организацию, это необходимая предпосылка для установления действенного финансового контроля. Знание затрат и своевременное получение соответствующей информации о затратах - это фундамент финансового контроля.

Планирование

Как менеджеры, мы должны четко представлять себе связь наших затрат с существующей или прогнозируемой обстановкой. Это жизненно необходимо при составлении бюджетов, что и показано в видеофильме “Бюджеты и проекты”, относящемся к книге 4.

Определение цен

Для определения цен на товары и услуги (как внутренних, так и внешних) нужно знать затраты. Но не нужно думать, что затраты - это самый важный (или вообще единственный) фактор. Принятие решения о ценообразовании - процесс, требующий сложного и обязательного рассмотрения многих факторов, которые зачастую не контролируются организацией.

Принятие решений

Часто менеджеры оказываются перед выбором между взаимоисключающими, альтернативными вариантами, и нередко при выработке правильного решения по альтернативам на передний план выступают финансовые аспекты. Это опять-таки требует знания затрат.

Разумеется, во внимание нужно принимать многие факторы. Но менеджер обязательно должен понимать, что любая деятельность по достижению каких- либо результатов связана с возникновением затрат. Даже если запланированные показатели не достигнуты - затраты уже произведены.

Что мы называем "затратами"?

Деньги, при всех свойственных им недостатках, являются обычной мерой затрат при производстве товаров и оказании услуг.

Для нас же термин “затраты” связан с некоторой мерой, базирующейся на денежном выражении стоимости разнообразных ресурсов, используемых в производстве и при оказании услуг. Конечно, можно собрать некоторые количественные показатели и считать их затратами на производство и оказание услуг, но следует отдавать себе отчет в том, что на самом деле не существует единственно “истинных” затрат. Это связано с тем, что оценка затрат часто требует ряда волюнтаристских решений, например о пропорциях отнесения полных затрат на различные товары и услуги.

Аналогично книге 2, в которой мы убедились в том, что идея “разумного и честного” подхода приводит к отсутствию единственно правильного метода определения стоимости входных ресурсов и выходных товаров, в книге 3 мы увидим, что существуют весьма различные подходы к оценке затрат на производство товаров и оказание услуг.

Следующий шаг на пути к пониманию затрат проходит через такие понятия, как “постоянные и переменные” затраты, а также “прямые и косвенные” затраты.

Постоянные и переменные затраты

Начнем с выполнения задания.

ЗАДАНИЕ 1.2

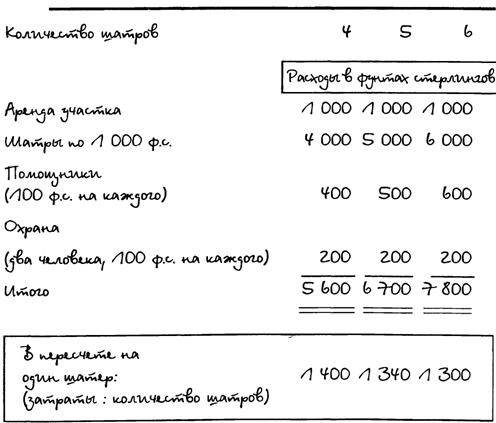

Представьте себе, что Вы взялись организовать однодневное благотворительное мероприятие. Вы арендовали у фермера большое поле за 1 000 ф. с. и выяснили, что аренда одного шатра стоит 1 000 ф.с. Кроме того, на каждый шатер нужно будет по одному помощнику - 100 ф.с. в день; на входе арендованного участка должны стоять два человека службы охраны порядка - 100 ф.с. в день на каждого.

Ваши задачи:

• определить средние затраты в расчете на один шатер при разном обшем их количестве: 4, 5 или 6,

• зафиксировать сложные вопросы, с которыми Вы столкнетесь при определении затрат.

|

На рис. 1.1 показаны вы казаки аля опрелеления полных затрат на это мероприятие с использованием четырех, пяти и шести шатров.

Расчеты, прелсгавленные на рис. 1.1, солержат несколько важных моментов, которые аолжны были найти отражение в Ваших записях.

Во-первых, стоит обратить внимание на то, как затраты на оаин шатер уменьшаются с увеличением количества шатров; этого и слеловало ожи- лать в случае так называемой экономии масштаба. Во-вторых, можно заметить, что снижение происхоАит не прямо пропорционально. Разница аля случаев четырех и пяти шатров составляет 60 ф.с. (1 400 - 1 340), а межлу пятью и шестью -40 ф.с. (1 340 - 1 300). Важно понимать, почему так происхолит и часто ли встречается полобный результат. Причина этого в том, что оани затраты постоянны, а лругие изменяются с увеличением количества шатров, т.е. с увеличением уровня леятельносги. Аренла участка и затраты на охрану остаются на уровне 1000 и 200 ф.с.

независимо от количества шатров. C лругой стороны, затраты на сами шатры и на помощников зависят от количества аренлованных шатров. Аренлуя большее количество шатров, мы снижаем аолю постоянных затрат. Если мы берем меньшее количество, то аоля постоянных затрат в пересчете на оаин шатер увеличивается.Введенные выше понятия “постоянные затраты”, “переменные затраты” очень важны. Если у нас высоки постоянные затраты, то есть смысл увеличивать объем производства товаров или услуг, с тем, чтобы затраты на единицу продукта уменьшались.

В процессе увеличения масштаба деятельности - арендуя все большее количество шатров - может, например, случиться, что постоянные затраты перестанут быть таковыми. Например, если мы возьмем напрокат десять шатров, то может уже понадобиться второй участок земли, а также дополнительные люди для обеспечения порядка. Или, аналогично, если у нас всего лишь два шатра, то можно бы обойтись и меньшим участком, на котором будет достаточно иметь одного стража порядка. Постоянные затраты в таких ситуациях становятся полупеременными и их иногда называют “ступенчато-переменными затратами”.

|

Рассматриваемые нами переменные затраты тоже могут меняться. Мы договорились платить по 1 000 ф.с. за каждый шатер, но ведь можно договориться и о скидке, например на 10%, если мы будем арендовать более восьми шатров. В таких случаях расчет затрат становится несколько более сложным.

Прямые и косвенные затраты

Прямые и косвенные затраты

Можно классифицировать затраты и другим способом, как прямые и косвенные.

При “распределении” затрат по шатрам некоторые из них были очевидными и легко “связывались” с шатром. Это затраты на аренду шатров и на обслуживающий персонал - прямые затраты. Другие затраты несколько труднее “отнести” к шатрам, так как затраты на аренду поля и на охрану нужно разделить между всеми арендованными шатрами. Эго - косвенные затраты.

Косвенные затраты часто называют накладными затратами. Далее будет показано, что одна из причин, по которым бывает трудно разделить затраты, состоит в том, что нередко имеется несколько способов разнесения (бухгалтеры называют это пропорциональным распределением) косвенных затрат.

Прежде чем идти дальше, попробуем проверить, насколько хорошо нами понята суть перечисленных типов затрат.

ЗАДАНИЕ 1.3

Выпишите на оставленном ниже месте прямые и косвенные затраты PDA и мебельной мастерской. Затем проделайте такую же операцию применительно к Вашей работе. (При анализе затрат PDA Вы, воможно, захотите вновь обратиться к сиенарию, уже знакомому Вам по Пособию с упражнениями для персонального компьютера. При анализе затрат мебельной мастерской подумайте о сопутствующих затратах при изготовлении, например, столов и стульев).

Организация

PDA Мебельная Ваша

мастерская организация

Прямые

затраты

Косвенные

затраты

Ааваите посмотрим, как Вы поработали. В PDA мы могли бы разлелить затраты слелуюшим образом:

PDA

Прямые затраты консультанты

типографские работы

Косвенные затраты аренда помещений

зарплата

административные затраты другие затраты амортизация оборудования

Такое разлеление основано на том, что затраты на консультантов и типографские можно отнести к конкретному курсу обучения, организуемому прелприятием; все, что известно о затратах косвенных, - это то, что PDA периолически получает соответствуюшие счета за работу, которая касается сразу нескольких аспектов бизнеса.

В отношении мебельной мастерской некоторые затраты сразу ясны как затраты на произволсгво конкретного излелия. При анализе произволсгва стульев и столов затраты на лревесину и, может быть, зарплату (особенно если она связана с расценками за изготовление кажлого излелия) можно было бы отнести к прямым затратам. Прочие затраты (на аренлу, освещение, отопление, обновление оборулования, управленческий аппарат, телефонную и почтовую связь) привязать к кажлому конкретному креслу или столу не так просто.

Эти затраты относятся к разрялу косвенных.При анализе своей работы Вы, возможно, привлечете к проверке результатов линейного менелжера или бухгалтера.

В примерах с PDA и мебельной мастерской прямые затраты одновременно являются переменными, а косвенные затраты - постоянными. Но так бывает не всегда. Чтобы прояснить эту ситуацию, следует проникнуть в сущность той деятельности, затраты на которую мы собираемся оценить.

Постоянные затраты не всегда косвенные

В большинстве организаций, имеющих отделы начисления зарплаты, затраты на эту деятельность можно было бы считать косвенными затратами по отношению к выходной продукции (как в случае консервирования сельхозпродукции, в случае продажи пищевых продуктов в супермаркете, так и при выполнении работ для городских нужд). Отнесение таких затрат к разряду косвенных должно быть сделано потому, что такой отдел стоит в стороне от основной деятельности. Внутри самого этого отдела имеются затраты (типа окладов сотрудников), которые, в свою очередь, можно напрямую связать с этим отделом, - это прямые затраты деятельности данного отдела. Имеются и другие затраты, которые непросто “отнести” к чему-либо - аренда, освещение, отопление; такие затраты возникают в виде больших счетов для всей организации и затем должны быть распределены по отделам. Для этого отдела начисления зарплаты эти затраты будут косвенными. Прямые и косвенные затраты отдела начисления зарплаты можно рассматривать как косвенные или накладные затраты для основной деятельности организации.

Изготовление стола в мебельной мастерской - хорошая иллюстрация непростых сторон этого дела. Рассмотрим такой пример.

Пример 1.1

Компания " Вудлаус карпентри" изготавливает 1 000 штук столов определенного вида. В деталях это выглядит следующим образом:

Материалы на олин стол

Крышка стола обходится в 20 ф.с., каждая из четырех ножек стоит 5 ф.с.Руководители знают, что клей, используемый для фиксации ножек, для 1 000 столов обходится примерно в 1000 ф.с., и относят такие затраты к разряду косвенных.

Заработная плата

Работники, собирающие столы, получают не оклады, а по 20 ф.с. за каждый собранный стол.

Цеховые затраты ф.с. в гол

Зарплата начальника цеха 20 000

Освещение и отопление цеха 1 500

Аренда помещения 4 500

Уборка помещения 3 000

Прочие затраты ф.с. в гол

Освещение и отопление конторы 1 000

Аренда помещения конторы 4 000

Помощник по общим вопросам,

совместитель 4 000

Телефон, факсимильная

и почтовая связь и пр. 1 000

Эти затраты нужно классифицировать соответствующим образом, если ставится задача определить, каковы затраты компании на изготовление одного стола.

Затраты на крышку и ножки стола и на оплату работы изготовителей очень

легко относятся на каждую единицу выходной продукции - это прямые затраты.

Прочие затраты, даже связанные с самим производством, уже не так-то просто относить на изделие, особенно если объемы работ меняются и фактические затраты не известны на момент выпуска изделия (например, счета за освещение и отопление приходят после всех сроков). По причине таких затруднений эти затраты относятся к разряду косвенных.

В результате для рассматриваемого нами предприятия получаем следующую сводную таблицу раскладки затрат:

Как мы знаем, косвенные затраты на выпуск продукции обычно называют накладными затратами и разделяют на категории: накладные производственные затраты, накладные административные затраты и накладные затраты реализации. Как правило, организации считают прямые производственные затраты первичными затратами.

|

Довольно легко запутаться в классификации ^затрат, и мы не удивляемся, что во многих организациях остро стоит вопрос о разнесении косвенных затрат по изделиям или видам услуг. Это мы рассмотрим позже.

Разложив производственные затраты на составляющие, мы должны присвоить им конкретные количественные значения и определить затраты на административно-управленческий аппарат. После аккуратного согласования всех цифр получаем сводку затрат, представленную на рис. 1.2.

В реальной жизни менеджерам не всегда удается разложить накладные затраты так просто, как в случае с “Вудлаус карпентри”. Возьмем для примера затраты на аренду помещений. Было сказано, что аренда цеха стоит 4 500 ф.с., аренда конторского помещения - 4 000. Справедливы ли эти цифры? В предъявляемом счете будет стоять 8 500 ф.с., но по какому принципу эту сумму делить (или “разносить по статьям”)? Деление поровну едва ли годится, например, в случае, если цех раза в два больше конторы. То же самое можно сказать о других накладных затратах типа платы за освещение и отопление. Если разнести затраты по какому-то иному принципу, то общая себестоимость стола не изменится, но производственная себестоимость стола увеличится или уменьшится.

Конечно, себестоимость стола - 100 ф.с. - остается неизменной только при данном уровне производства. Это связано с тем, что часть наших затрат (например, на материалы и зарплату сборщиков) варьируется прямо пропорционально уровням деятельности, а другие затраты (например, на аренду) не меняются. Это подчеркивает важность разделения затрат не только на прямые и косвенные, но и на переменные и постоянные.

Подводя итог, следует отметить, что определение затрат на производство изделий или на оказание услуг - не всегда такая простая работа, как кажется на первый взгляд. Рассчитать затраты предприятия, которое занимается производством нескольких видов продукции или услуг, еще труднее. Представьте себе, что компания “Вудлаус карпентри” стала бы изготавливать несколько типов столов и стульев и еще кровати.

В следующем подразделе будет рассмотрена финансово-аналитическая методология, используемая практически бухгалтерами при определении затрат.

1.2.

Еще по теме Знание затрат:

- Понятия «затраты», «расходы», «себестоимость».Поведение затрат.Классификация затрат.

- Знание, отражение, информация Как же и на какой основе возникает и развивается знание?

- Элементы затрат. Смета затрат на производство.

- 9.1 Бертран Рассел: знание вещей и знание истин

- Теория затрат: функции «затраты-выпуск»

- 11.1. Понятия и система учета затрат. Классификация затрат

- Знание-"что" и знание-"как"

- «ЗНАНИЕ ЯЗЫКА» И «ЗНАНИЕ МИРА»

- 10. Знание как то, в чем пребывают, и знание как то, что добывают.

- 79. Понятие «метод учета затрат на производство и калькулирования себестоимости продукции» включает совокупность способов регистрации и обобщения в учетных регистрах данных о затратах на производство продукции и исчисления ее себестоимости.

- 89. Себестоимость продукции представляет собой выраженные в денежной форме текущие затраты организации на производство и реализацию продукции и складывается из затрат, связанных с использованием в процессе производства экономических ресурсов

- Средства поддержки информации о ресурсах и затратах по проекту и назначения ресурсов и затрат отдельным работам проекта.

- ЭМПИРИЧЕСКИЕ ОЦЕНКИ ФУНКЦИЙ ЗАТРАТ

- Первичное и вторичное знание

- 3. 2. Анализ затрат конкурентов

- 1. Знание и сила