Управление эмиссией акций

Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является сложным и дорогостоящим процессом. Поэтому к данному источнику формирования собственных финансовых ресурсов следует прибегать лишь в крайне ограниченных случаях.

С позиции финансового менеджмента основной целью управления эмиссией акций является привлечение на фондовом рынке необходимого объема собственных финансовых ресурсов в минимально возможные сроки.

Процесс управления эмиссией акций строится по следующим основным этапам.

1.

Исследование возможностей эффективного размещения предполагаемой эмиссии акций. Решение о предполагаемой первичной (при преобразовании предприятия в акционерное общество) или дополнительной (если предприятие уже создано в форме акционерного общества и нуждается в дополнительном притоке собственного капитала) эмиссии акций можно принять лишь на основе всестороннего предварительного анализа конъюнктурыфондового рынка и оценки потенциальной инвестиционной привлекательности своих акций.Анализ конъюнктуры фондового рынка (биржевого и внебиржевого) включает характеристику состояния спроса и предложения акций, динамику уровня цен их котировки, объемов продаж акций новых эмиссий и ряда других показателей. Результатом проведения такого анализа является определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии и оценка его потенциала поглощения эмитируемых объемов акций.

Оценка потенциальной инвестиционной привлекательности своих акций проводится с позиции учета перспективности развития отрасли (в сравнении с другими отраслями), конкурентоспособности производимой продукции, а также уровня показателей своего финансового состояния (в сравнении со среднеотраслевыми показателями).

2. Определение целей эмиссии. Основными из таких целей, которыми предприятие руководствуется, прибегая к этому источнику формирования собственного капитала, являются:

а) реальное инвестирование, связанное с отраслевой (под отраслевой) и региональной диверсификацией производственной деятельности (создание сети новых филиалов, дочерних фирм, новых производств с большим объемом выпуска продукции и т.п.);

б) необходимость существенного улучшения структуры используемого капитала (повышение доли собственного капитала с целью роста уровня финансовой устойчивости; обеспечение более высокого уровня собственной кредитоспособности и снижение за счет этого стоимости привлечения заемного капитала; повышение суммы эффекта финансового левериджа и т.

п.);в) намечаемое поглощение других предприятий с целью получения эффекта синергизма (участие в приватизации сторонних государственных предприятий также может рассматриваться как вариант их поглощения, если при этом обеспечивается приобретение контрольного пакета акций или преимущественная доля в уставном капитале);

г) иные цели, требующие быстрой аккумуляции значительного объема собственного капитала.

3. Определение объема эмиссии. При определении объема эмиссии необходимо исходить из ранее рассчитанной потребности в привлечении собственных финансовых ресурсов за счет внешних источников.

4. Определение номинала, видов и количества эмитируемых акций.

Номинал акций определяется с учетом основных категорий предстоящих их

покупателей (наибольшие номиналы акций ориентированы на их приобретение институциональными инвесторами, а наименьшие — на приобретение населением). В процессе определения видов акций (простых и привилегированных) устанавливается целесообразность выпуска

привилегированных акций; если такой выпуск признан целесообразным, то устанавливается соотношение простых и привилегированных акций (при этом следует иметь в виду, что в соответствии с действующим законодательством доля привилегированных акций не может превышать 10% общего объема эмиссии). Количество эмитируемых акций определяется исходя из объема эмиссии и номинала одной акции (в процессе одной эмиссии может быть установлен лишь один вариант номинала акций).

5. Оценка стоимости привлекаемого акционерного капитала. В

соответствии с принципами такой оценки она осуществляется по двум параметрам:

а) предполагаемому уровню дивидендов (он определяется исходя из избранного типа дивидендной политики);

б) затрат по выпуску акций и размещению эмиссии (приведенных к среднегодовому размеру). Расчетная стоимость привлекаемого капитала сопоставляется с фактической средневзвешенной стоимостью капитала и средним уровнем ставки процента на рынке капитала. Лишь после этого принимается окончательное решение об осуществлении эмиссии акций.

6.

Определение эффективных форм андеррайтинга. Если не предусмотрена продажа акций непосредственно инвестором по подписке, то для того, чтобы быстро и эффективно провести открытое размещение эмитируемого объема акций, необходимо определить состав андеррайтеров, согласовать с ними степень их участия в размещении эмиссии, цены начальной котировки акций и размер комиссионного вознаграждения (спрэда), обеспечить регулирование объемов продажи акций в соответствии с потребностями в потоке поступления финансовых средств, обеспечивающих поддержание ликвидности уже размещенных акций на первоначальном этапе их обращения.С учетом возросшего объема собственного капитала предприятие имеет возможность используя неизменный коэффициент финансового левериджа соответственно увеличить объем привлекаемых заемных средств, а следовательно и повысить сумму прибыли на вложенный собственный капитал.

6. Состав заемного капитала и обеспечение его привлечения

Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственногокапитала, ускорить формирование различных целевых финансовых фондов, а в конечном счете — повысить рыночную стоимость предприятия.

Хотя основу любого бизнеса составляет собственный капитал, на предприятиях ряда отраслей экономики объем используемых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности предприятия.

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом:

1.

Долгосрочные финансовые обязательства (заемный капитал со сроком его использования более 1 года).2. Краткосрочные финансовые обязательства (все формы привлеченного заемного капитала со сроком его использования до 1 года).

В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и формы привлечения заемных средств предприятием весьма многообразны. Заемные средства классифицируются по целям, источникам, формам и периоду привлечения, а также по форме обеспечения.

С учетом классификации заемных средств дифференцируются методы управления их привлечением.

Управление привлечением заемных средств представляет собой целенаправленный процесс их формирования из различных источников и в разных формах, в соответствии с потребностями предприятия в заемном капитале на различных этапах его развития.

Процесс управления привлечением заемных средств предприятием строится по следующим основным этапам.

1. Анализ привлечения и использования заемных средств в предшествующем периоде. Целью такого анализа является выявление объема, состава и форм привлечения заемных средств предприятием, а также оценка эффективности их использования.

На первой стадии анализа изучается динамика общего объема привлечения заемных средств в рассматриваемом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных финансовых ресурсов,объемов операционной и инвестиционной деятельности, общей суммы активов предприятия.

На второй стадии анализа определяются основные формы привлечения заемных средств, анализируются в динамике удельный вес сформированных финансового кредита, товарного кредита и текущих обязательств по расчетам в общей сумме заемных средств, используемых предприятием.

На третьей стадии анализа определяется соотношение объемов используемых предприятием заемных средств по периоду их привлечения. В этих целях проводится соответствующая группировка используемого заемного капитала по этому признаку, изучается динамика соотношения кратко- и долгосрочных заемных средств предприятия и их соответствие объему используемых оборотных и внеоборотных активов.

На четвертой стадии анализа изучается состав конкретных кредиторов предприятия и условия предоставления ими различных форм финансового и товарного (коммерческого) кредитов.

Эти условия анализируются с позиций их соответствия конъюнктуре финансового и товарного рынков.На пятой стадии анализа изучается эффективность использования заемных средств в целом и отдельных их форм на предприятии. В этих целях используются показатели оборачиваемости и рентабельности заемного капитала, рассмотренные ранее. Первая группа этих показателей сопоставляется в процессе анализа со средним периодом оборота собственного капитала.

Результаты проведенного анализа служат основой оценки целесообразности использования заемных средств на предприятии в сложившихся объемах и формах.

2. Определение целей привлечения заемных средств в предстоящем периоде. Эти средства привлекаются предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заемных средств предприятиями являются:

а) пополнение необходимого объема постоянной части оборотных активов. В настоящее время большинство предприятий значительную часть этого

финансирования осуществляют за счет заемных средств;

б) обеспечение формирования переменной части оборотных активов.

Какую бы модель финансирования активов не использовало предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;

в) формирование недостающего объема инвестиционных ресурсов.

г) обеспечение социально-бытовых потребностей своих работников. В

этих случаях заемные средства привлекаются для выдачи ссуд своим работникам;

д) другие временные нужды.

3. Определение предельного объема привлечения заемных средств.

Максимальный объем этого привлечения диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа. Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа (коэффициент финансирования), при котором его эффект будет максимальным.

С учетом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала;б) обеспечением достаточной финансовой устойчивости предприятия. С

учетом этих требований предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

4. Оценка стоимости привлечения заемного капитала из различных источников. Такая оценка проводится в разрезе различных форм заемного капитала, привлекаемого предприятием из внешних и внутренних источников.

5. Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе. Расчет потребности в объемах кратко- и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде.

Расчет необходимого размера заемных средств в рамках каждого периода осуществляется в разрезе отдельных целевых направлений их предстоящего использования. Целью этих расчетов является установление сроков использования привлекаемых заемных средств для оптимизации соотношения долго- и краткосрочных их видов. В процесс этих расчетов определяются полный и средний срок использования заемных средств.

Полный срок использования заемных средств представляет собой период времени с начала их поступления до окончательного погашения всей суммы долга. Он включает в себя три временных периода:

а) срок полезного использования;

б) льготный (грационный) период;

в) срок погашения.

Срок полезного использования — это период времени, в течение которого предприятие непосредственно использует предоставленные заемные средства в своей хозяйственой деятельности;

Льготный (грационный) период — это период времени с момента окончания полезного использования заемных средств до начала погашения долга. Он служит резервом времени для аккумуляции необходимых финансовых средств;

Срок погашения — это период времени, в течение которого происходит полная выплата основного долга и процентов по используемым заемным средствам.

Расчет полного срока использования заемных средств осуществляется в разрезе перечисленных элементов исходя из целей их использования и сложившейся на финансовом рынке практике установления льготного периода и срока погашения.

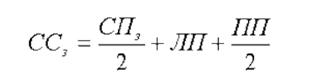

Средний срок использования заемных средств представляет собой средний расчетный период, в течение которого они находятся в использовании на предприятии. Он определяется по формуле:

|

где СС3 — средний срок использования заемных средств;

СП3 — срок полезного использования заемных средств;

ЛП — льготный (грационный) период;

ПП — срок погашения.

6. Определение форм привлечения заемных средств. Эти формы дифференцируются в разрезе финансового кредита; товарного (коммерческого) кредита; прочих форм. Выбор форм привлечения заемных средств предприятие осуществляет исходя из целей и специфики своей хозяйственной деятельности.

7. Определение состава основных кредиторов. Этот состав определяется формами привлечения заемных средств. Основными кредиторами предприятияявляются обычно его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание.

6.

Еще по теме Управление эмиссией акций:

- Эмиссия акций кредитными организациями при изменении величины уставного капитала.

- 47. Эмиссия кредитными организациями акций и облигаций

- § 3. Особенности управления и контроля в акционерных обществах, созданных в процессе приватизации государственного и муниципального имущества, при передаче акций, находящихся в государственной и муниципальной собственности, в доверительное управление и залог

- Посмотрим еще раз на исследования акций, выпускаемых перед объявлением IPO, а также ограниченных акций

- Продажа акций открытых акционерных обществ по результатам доверительного управления.

- 172. Каким образом применяются последствия недействительности притворного договора дарения акций (доли), заключенного с целью обхода преимущественного права покупки акций (долей) другим акционером (участником) хозяйственного общества?

- 662. Относится ли к числу юридических (или фактических) действий, которые доверительный управляющий может осуществлять с переданным ему в доверительное управление имуществом (п. 2 ст. 1012 ГК) - акциями, защита прав акционера - собственника данных акций?

- Автоэлектронная эмиссия (туннельный эффект)

- Эмиссия денег.

- Злоупотребления при эмиссии ценных бумаг (ст. 185 УК)

- Злоупотребления при выпуске ценных бумаг (эмиссии)

- Термоэлектронная эмиссия

- ПЕРЕГРУППИРОВКА АКЦИЙ

- Статья 223. Нарушение порядка выпуска (эмиссии) и обращения ценных бумаг

- Эмиссия денег

- Корпоративные ценные бумаги. Особенности их эмиссии

- АКЦИЙ ДРОБЛЕНИЕ

- 27. ПОНЯТИЕ И ВИДЫ АКЦИЙ

- Динамика углекислого газа в почвенном профиле и его эмиссия в атмосферу

- ПОРТФЕЛЬ АКЦИЙ