ВИДЫ И МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ І./. ФИНАСОВОГО РЫНКА

Денежный оборот предприятия неразрывно связан с функционированием финансового рынка, развитием его видов и сегментов, состоянием его конъюнктуры. В наиболее общем виде финансовый рынок представляет собой рынок, на котором объектом покупки-продажи выступают разнообразные финансовые инструменты и финансовые услуги.

Финансовый рынок представляет собой чрезвычайно сложную систему, в которой деньги и другие финансовые активы предприятий и других его участников обращаются самостоятельно, независимо от характера обращения реальных товаров. Этот рынок оперирует многообразными финансовыми инструментами, обслуживается специфическими финансовыми институтами, располагает довольно разветвленной и разнообразной финансовой инфраструктурой.

В экономической системе страны, функционирующей на рыночных принципах, финансовый рынок играет большую роль, которая определяется следующими основными его функциями:

1. Активной мобилизацией временно свободного капитала из многообразных источников. Этот свободный капитал, находящийся в форме общественных сбережений, т.е. денежных и других финансовых ресурсов населения, предприятий, государственных органов, не истраченных на текущее потребление и реальное инвестирование, вовлекается через механизм финансового рынка отдельными его участниками для последующего эффективного использования в экономике страны.

2. Эффективным распределением аккумулированного свободного капитала между многочисленными конечными его потребителями. Механизм функционирования финансового рынка обеспечивает выявление объема и структуры спроса на отдельные финансовые активы и своевременное его удовлетворение в разрезе всех категорий потребителей, временно нуждающихся в привлечении капитала из внешних источников.

3. Определением наиболее эффективных направлений использования капитала в инвестиционной сфере. Удовлетворяя значительный объем и обширнейший круг инвестиционных потребностей хозяйствующих субъектов, механизм финансового рынка через систему ценообразования на отдельные инвестиционные инструменты выявляет наиболее эффективные сферы и направления инвестиционных потоков с позиций обеспечения высокого уровня доходности используемого в этих целях капитала.

4. Формированием рыночных цен на отдельные финансовые инструменты и услуги, наиболее объективно отражающим складывающееся соотношение между их предложением и спросом. Рыночный механизм ценообразования совершенно противоположен государственному, хотя и находится под определенным воздействием государственного регулирования. Этот рыночный механизм позволяет полностью учесть текущее соотношение спроса и предложения по разнообразным финансовым инструментам, формирующее соответствующий уровень цен на них; в максимальной степени удовлетворить экономические интересы продавцов и покупателей финансовых активов.

5. Осуществлением квалифицированного посредничества между продавцом и покупателем финансовых инструментов. В системе финансового рынка получили “прописку” специальные финансовые институты, осуществляющие такое посредничество. Такие финансовые посредники хорошо ознакомлены с состоянием текущей финансовой конъюнктуры, условиями осуществления сделок по различным финансовым инструментам и в кратчайшие сроки могут обеспечить связь продавцов и покупателей. Финансовое посредничество способствует ускорению не только финансовых, но и товарных потоков, обеспечивает минимизацию связанных с этим общественных затрат.

6. Формированием условий для минимизации финансового и коммерческого риска. Финансовый рынок выработал свой собственный механизм страхования ценового риска (и соответствующую систему специальных финансовых инструментов), который в условиях нестабильности экономического развития страны и конъюнктуры финансового и товарного рынков позволяют до минимума снизить финансовый и коммерческий риск продавцов и покупателей финансовых активов и реального товара, связанный с изменением цен на них. Кроме того, в системе финансового рынка получило широкое развитие предложение разнообразных страховых услуг.

7. Ускорением оборота капитала, способствующим активизации экономических процессов. Обеспечивая мобилизацию, распределение и эффективное использование свободного капитала, удовлетворение в кратчайшие сроки потребности в нем отдельных хозяйствующих субъектов, финансовый рынок способствует ускорению оборота используемого капитала, каждый цикл которого генерирует дополнительную прибыль и прирост национального дохода в целом.

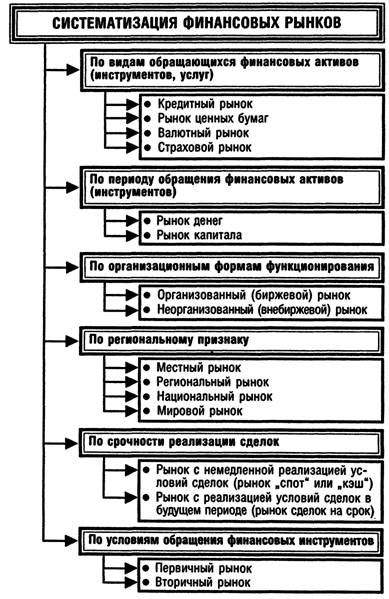

Понятие "финансовый рынок” является в определенной мере собирательным, обобщенным. В реальной практике оно характеризует обширную систему отдельных видов финансовых рынков с разнообразными сегментами каждого из этих видов. Современная систематизация финансовых рынков выделяет различные их виды в соответствии со следующими основными признаками (рис. 1.16.).

I. По видам обращающихся финансовых активов (инструментов, услуг) выделяют следующие основные виды финансовых рынков:

1. Кредитный рынок (или рынок ссудного капитала). Он характеризует рынок, на котором объектом купли- продажи являются свободные кредитные ресурсы и отдельные обслуживающие их финансовые инструменты, обращение которых осуществляется на условиях возвратности и уплаты процента. Сделки, совершаемые на этом рынке, подразделяются на обслуживающие отчуждаемые (или переуступаемые) финансовые заимствования (коммерческие или банковские переводные векселя, аккредитивы,

Рисунок 1.16. Систематизация финансовых рынков по основным признакам. |

чеки и т.п.) и неотчуждаемые виды этих заимствований (прямое предоставление финансовых кредитов отдельными банками и другими финансовыми институтами конкретным субъектам хозяйствования и населению; коммерческий кредит, оформленный простым векселем и т.п.). В соответствии с практикой ряда стран с развитой рыночной экономикой неотчуждаемые виды заимствований не входят в состав объектов кредитного рынка в связи с тем, что на этом рынке не обеспечивается свободное их обращение, а соответственно и объективные условия формирования цен на них.

2. Рынок ценных бумаг (или фондовый рынок). Он характеризует рынок на котором объектом купли-продажи являются все виды ценных бумаг (фондовых инструментов), эмитированных предприятиями, различными финансовыми институтами и государством.

В странах с развитой рыночной экономикой рынок ценных бумаг является наиболее обширным видом финансового рынка по объему совершаемых сделок и многообразию обращающихся на нем финансовых инструментов. Функционирование рынка ценных бумаг позволяет упорядочить и повысить эффективность многих экономических процессов, и в первую очередь, — процесса инвестирования временно свободных финансовых ресурсов. Механизм функционирования этого рынка позволяет проводить на нем финансовые операции наиболее быстрым способом и по более справедливым ценам, чем на других видах финансовых рынков. Этот рынок в наибольшей степени поддается финансовому инжинирингу — процессу целенаправленной разработки новых финансовых инструментов и новых схем осуществления финансовых операций.3. Валютный рынок. Он характеризует рынок, на котором объектом купли-продажи выступают иностранная валюта и финансовые инструменты, обслуживающие операции с ней. Он позволяет удовлетворить потребности хозяйствующих субъектов в иностранной валюте для осуществления внешнеэкономических операций, обеспечить минимизацию связанных с этими операциями финансовых рисков, установить реальный валютный курс (цену денежной единицы одной страны, выраженную в денежной единице другой страны на определенную дату) по отдельным видам иностранной валюты.

4. Страховой рынок. Он характеризует рынок, на котором объектом купли-продажи выступает страховая защита в форме различных предлагаемых страховых продуктов. Потребность в услугах этого рынка существенно возрастает по мере развития рыночных отношений. Субъекты этого рынка, осуществляющие предложение страховой защиты, способствуют аккумуляции и эффективному перераспределению капитала, широко используя накапливаемые средства в инвестиционных целях. Даже в кризисных экономических условиях этот рынок развивается высокими темпами, значительно превышающими темпы развития других видов финансовых рынков.

II. По периоду обращения финансовых активов (инструментов) выделяют следующие виды финансовых рынков:

1.

Рынок денег. Он характеризует рынок, на котором продаются-покупаются рыночные финансовые инструменты и финансовые услуги всех ранее рассмотренных видов финансовых рынков со сроком обращения до одного года. Функционирование этого краткосрочного сектора финансовых рынков позволяет предприятиям решать проблемы как восполнения недостатка денежных активов для обеспечения текущей платежеспособности, так и эффективного использования их временно свободного остатка. Финансовые активы, обращающиеся на рынке денег, являются наиболее ликвидными; им присущ наименьший уровень финансового риска, а система формирования цен на них является относительно простой. Эти свойства обеспечивают предприятию более простой и эффективный процесс формирования и управления портфелем краткосрочных финансовых инструментов.2. Рынок капитала. Он характеризует рынок, на котором продаются-покупаются рыночные финансовые инструменты и финансовые услуги со сроком обращения более одного года. Функционирование рынка капитала позволяет предприятиям решать проблемы как формирования инвестиционных ресурсов для реализации реальных инвестиционных проектов, так и эффективного финансового инвестирования (осуществления долгосрочных финансовых вложений). Финансовые активы, обращающиеся на рынке капитала, как правило, менее ликвидны; им присущ наибольший уровень финансового риска и соответственно более высокий уровень доходности.

Следует обратить внимание, что это традиционное деление финансовых рынков на рынок денег и рынок капитала в современных условиях функционирования этих рынков носит несколько условный характер. Эта условность определяется тем, что современные рыночные финансовые технологии и условия эмитирования многих финансовых инструментов предусматривают относительно простой и быстрый способ трансформации отдельных краткосрочных финансовых активов в долгосрочные и наоборот.

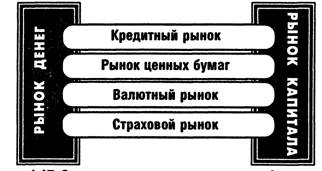

Характеризуя отдельные виды финансовых рынков по обеим рассмотренным выше признакам, следует отметить, что эти виды рынков тесно взаимосвязаны и функционируют в одном рыночном пространстве.

Так, все виды рынков, обслуживающих обращение различных по направленности финансовых активов (инструментов, услуг), являются одновременно составной частью как рынка денег, так и рынка капиталов (рис. 1.17.). Рисунок 1.17. Система взаимосвязи основных функциональных финансовых рынков. |

III. По организационным формам функционирования

выделяют следующие виды финансовых рынков:

1. Организованный (биржевой) рынок. Этот рынок представлен системой фондовых и валютных бирж (операции с отдельными финансовыми инструментами— фьючерсными контрактами, опционными контрактами и т.п.— осуществляются также на товарных биржах). На организованном финансовом рынке обеспечивается высокая концентрация спроса и предложения в едином месте; устанавливается наиболее объективная система цен на отдельные финансовые инструменты и услуги;

проводится проверка финансовой состоятельности эмитентов основных видов ценных бумаг, допускаемых к торгам; процедура торгов носит открытый характер; гарантируется исполнение заключенных сделок. Однако биржевой рынок имеет и отдельные слабые стороны — круг реализуемых на нем финансовых инструментов различных эмитентов носит ограниченный характер; этот рынок более строго регулируется государством, что снижает его гибкость; выполнение всех нормативно-правовых актов по его функционированию увеличивает затраты на осуществление операций купли-продажи; крупномасштабные сделки, совершаемые отдельными торговцами на бирже, практически невозможно сохранить в тайне.

1. Неорганизованный (внебиржевой или “уличный”) рынок. Он представляет собой финансовый рынок, на котором осуществляется покупка-продажа финансовых инструментов и услуг, сделки по которым не регистрируются на бирже. Этот рынок характеризуется более высоким уровнем финансового риска (так как многие из котируемых на нем финансовых инструментов и услуг не проходили процедуру проверки на биржах или были ими в процессе листинга отклонены), более низким уровнем юридической защищенности покупателей, меньшим уровнем их текущей информированности и т.п. Вместе с тем, этот рынок обеспечивает обращение более широкой номенклатуры финансовых инструментов и услуг; удовлетворяет потребность отдельных инвесторов в финансовых инструментах с высоким уровнем риска, а соответственно приносящих более высокий доход; в большей мере обеспечивает тайну осуществления отдельных сделок. В режиме неорганизованного финансового рынка осуществляется большая часть операций с ценными бумагами и основной объем кредитных и страховых операций.

III. По региональному признаку выделяют следующие виды финансовых рынков:

1. Местный финансовый рынок. Он представлен в основном операциями коммерческих банков, страховых компаний, неорганизованных торговцев ценными бумагами с их контрагентами— местными хозяйствующими субъектами и населением.

2. Региональный финансовый рынок. Он характеризует финансовый рынок, функционирующий в масштабах

области (республики) и наряду с местными неорганизованными рынками включает систему региональных фондовых и валютных бирж.

3. Национальный финансовый рынок. Он включает всю систему финансовых рынков страны, всех их видов и организационных форм.

4. Мировой финансовый рынок. Этот рынок является составной частью мировой финансовой системы, в который интегрированы национальные финансовые рынки стран с открытой экономикой.

Увеличение объема операций на мировом финансовом рынке характеризует процесс его глобализации, обеспечивающей расширение доступа продавцов и покупателей финансовых инструментов к операциям на рынках других стран.

IV. По срочности реализации сделок, заключенных на финансовом рынке, выделяют следующие виды рынков:

1. Рынок с немедленной реализацией условий сделок (рынок "спот ” или “кэш ”). Он характеризует рынок финансовых инструментов, заключенные сделки на котором осуществляются в строго обусловленный короткий период времени.

2. Рынок с реализацией условий сделок в будущем периоде (рынок “сделок на срок ” — фьючерсный, опционный и т.п.). Предметом обращения на этом рынке являются, как правило, фондовые, валютные и товарные деривативы (производные ценные бумаги).

Разделение и организационное оформление этих видов финансовых рынков в странах с развитой рыночной экономикой произошло сравнительно недавно. В нашей стране в силу небольшого объема операций с деривативами эти рынки пока еще организационно не разграничены.

V. По условиям обращения финансовых инструментов

(в данном случае речь идет исключительно о фондовых инструментах) различают следующие виды рынков:

1. Первичный рынок. Он характеризует рынок ценных бумаг, на котором осуществляется первичное размещение их эмиссии. Это размещение обычно организует андеррайтер (инвестиционный дилер), который самостоятельно или с группой других андеррайтеров покупает весь (или основной) объем эмитированных акций,

облигаций и т.п. с целью последующей их продажи инвесторам более мелкими партиями.

2. Вторичный рынок. Он характеризует рынок, где постоянно обращаются ценные бумаги, ранее проданные на первичном рынке. Вторичный фондовый рынок охватывает преимущественную часть биржевого и внебиржевого оборота ценных бумаг. Без развитого вторичного фондового рынка, обеспечивающего постоянную ликвидность и распределение финансовых рисков, не может эффективно существовать первичный рынок ценных бумаг. Одной из основных функций вторичного рынка является установление реальной рыночной цены (курсовой стоимости) отдельных ценных бумаг, отражающей всю имеющуюся информацию о финансовом состоянии их эмитентов и условиях эмиссии.

В США группировка фондовых рынков по этому признаку уже получила дальнейшее развитие путем выделения “третьего рынка ” (внебиржевой торговли крупными пакетами ценных бумаг, котируемых одновременно на центральных фондовых биржах, с целью существенного снижения затрат по сделкам), а также “четвертого рынка” (ни котором осуществляются прямые сделки между крупными институциональными инвесторами и продавцами ценных бумаг без участия фирм-посредников).

Систематизация финансовых рынков, рассмотренная выше, может быть существенно углублена за счет соответствующей сегментации каждого из видов этих рынков. Сегментация финансового рынка представляет собой процесс целенаправленного разделения его видов на индивидуальные сегменты, различающиеся характером обращающихся на нем финансовых инструментов. Так, в рамках кредитного рынка выделяются обычно такие его сегменты, как рынок краткосрочных кредитных инструментов; рынок долгосрочных кредитных инструментов; рынок межбанковского кредита и т.п. В рамках фондо-! вого рынка выделяются такие его сегменты, как рынок облигаций, рынок акций, рынок деривативов и т.п. (каждый из этих сегментов может быть разделен на еще более узкие микросегменты — рынок государственных облигаций; рынок акций венчурных предприятий; рынок опционов; рынок фьючерсов и другие). В рамках страхового рынка выделяются такие его сегменты, как рынок 88

обязательного страхования, рынок добровольного страхования, а внутри последнего могут быть выделены отдельные микросегменты по видам страховых продуктов.

Процесс развития финансового рынка характеризуется постоянным переливом финансовых ресурсов из одних его видов и сегментов на другие. В качестве примера такого перелива можно привести наблюдаемый в последние годы процесс секьюритизации, характеризующийся перемещением операций с кредитного рынка на рынок ценных бумаг (в первую очередь, рынок облигаций), обеспечивающий снижение затрат по привлечению кредитов.

Наличие широко разветвленной системы различных видов и сегментов финансовых рынков создает необходимые предпосылки для подготовки и реализации альтернативных управленческих решений в процессе финансового менеджмента.

Функционирование финансового рынка подчинено действию определенного экономического механизма, основу которого составляет взаимосвязь его элементов. Основными из этих элементов, которые определяют состояние и развитие как финансового рынка в целом, так и отдельных его видов, являются спрос, предложение и цена.

Механизм функционирования финансового рынка направлен на обеспечение его равновесия, которое достигается путем взаимодействия отдельных его элементов. В основном это равновесие в условиях экономики рыночного типа достигается за счет саморегуляции финансового рынка и частично — за счет государственного его регулирования. Однако в реальной практике абсолютное равновесие финансового рынка, т.е. полная сбалансированность отдельных его элементов, достигается крайне редко, а если достигается, то на очень непродолжительный период.

Каждому виду финансовых рынков присущи свои особенности формирования механизма обеспечения взаимосвязи отдельных элементов рынка, однако принципиальные основы механизма функционирования этих рынков имеют общий характер. Поэтому в первую очередь рассмотрим общие принципы формирования механизма функционирования финансового рынка в целом. Эти принципиальные положения сводятся к следующим основным моментам:

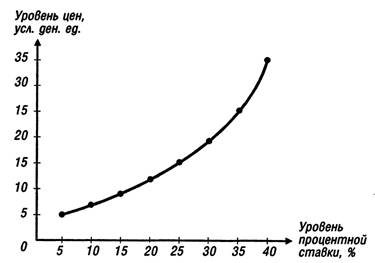

1. Основную роль в системе основных элементов финансового рынка играет цена на отдельные финансовые инструменты (финансовые услуги). Именно этот элемент отражает сбалансированность спроса и предложения на рынке, состояние его равновесия, степень удовлетворения экономических интересов всех его участников. Приоритетная роль цены в системе элементов финансового рынка, обеспечивающих его равновесие, определяет особую роль ценообразования в механизме его функционирования.

Рисунок 1.18. Характер зависимости между уровнем процентной ставки и уровнем цен на финансовые инструменты |

| «о |

2. Цены на финансовом рынке определяются прежде всего уровнем доходности отдельных финансовых инструментов, в основе которого лежит средний уровень процентной ставки (или средняя норма доходности на вложенный капитал). Уровень процентной ставки служит не только критерием выбора альтернативных направлений осуществления финансовых операций, но в значительной степени определяет объем этих операций или деловую активность отдельных хозяйствующих субъектов на финансовом рынке. Зависимость между уровнем процентной ставки и уровнем цен на финансовом рынке иллюстрируется схемой, представленной на рисунке 1.18.

1. Особенностью формирования цен на финансовом рынке является существенное воздействие на этот процесс обращающегося на нем спекулятивного капитала. Это порождает не только реальный спрос на отдельные финансовые инструменты со стороны хозяйствующих субъектов, но и спрос спекулятивный, не связанный с реальными потребностями развития экономики. Высокий уровень спекулятивной составляющей для финансового рынка является нормальным явлением; этот уровень постоянно возрастает по мере увеличения объема накапливаемого капитала предприятиями и физическими лицами. Под воздействием спекулятивного капитала уровень цен на финансовом рынке в значительной мере зависит не только от реального спроса, но и от ожидаемых изменений этого уровня, на которые участники рынка пытаются влиять исходя из своих спекулятивных интересов (“играя на повышение или понижение” рыночных цен на отдельные финансовые инструменты).

2. Цены на финансовом рынке очень динамичны, подвержены влиянию многих объективных факторов, проявляющихся как на макро-, так и на микроуровне, поэтому их уровень меняется практически ежедневно. Такой высокий уровень динамики цен является характерной особенностью финансового рынка в сравнении с рынком товарным, где факторы ценообразования носят более стабильный характер.

3. Высокая роль информации об уровне цен на отдельные финансовые инструменты как в осуществлении управления финансовой деятельностью предприятия, так и в управлении экономическими процессами развития страны в целом определяют не только оперативность, но и открытость их установления. Информация о состоянии цен на основных финансовых рынках поступает не только с региональных и национального, но и мирового рынка, оказывая существенное влияние на управление финансово-экономическими процессами на разных уровнях. Профессиональные участники финансового рынка, осуществляющие на нем спекулятивные операции, при наличии современных электронных средств связи получают информацию об уровне цен на отдельные интересующие их финансовые инструменты практически на любой момент.

6. Публичное установление уровня цен на основные финансовые инструменты осуществляется в процессе их биржевой котировки в зависимости от складывающегося соотношения объема спроса на них и их предложения. Биржевая котировка цен осуществляется на основе заявок клиентов брокерам на покупку или продажу отдельных финансовых инструментов.

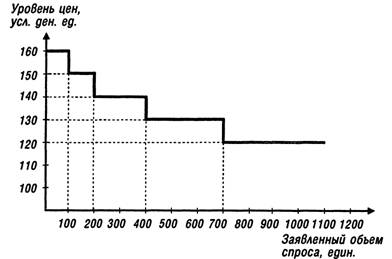

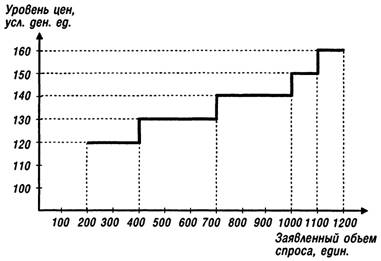

Заявки клиентов на покупку финансовых инструментов формируют объем спроса на них на бирже по определенным уровням цен (называемых ценами спроса). Принципиальная схема формирования биржевого спроса по объему и уровню цен приведена на рис. 1.19.

Рисунок 1.19. График формирования объема биржевого спроса на отдельные финансовые инструменты при раз* |

личном уровне цен на них

Из данных рисунка видно какой объем сделок на бирже по конкретному финансовому инструменту готовы совершить покупатели, если уровень биржевых цен будет соответствовать их ожиданиям (или окажется ниже заявленного ими уровня). Так, по цене 160 уел. ден. ед. может быть куплено 100 ед. соответствующего финансового инструмента; по цене 150 уел. ден. ед. — еще 100; по цене 140 уел. ден. ед. — дополнительный объем покупки

составит 200 ед.; по цене 130 уел. ден. ед.— еще 300 ед. и наконец по цене 120 уел. ден. ед. дополнительно будет приобретено еще 400 ед. соответствующего финансового инструмента. Таким образом, совокупный объем биржевого спроса на предстоящих торгах составит 1100 ед.

Соответственно заявки клиентов на продажу финансовых инструментов формируют объем предложения на них на бирже по определенным уровням цен (называемых ценами предложения). Принципиальная схема формирования биржевого предложения по объему и уровню цен приведена на рис. 1.20.

Рисунок 1.20. График формирования объема биржевого предложения на отдельные финансовые инструменты при различном уровнем цен на них |

Приведенный на рисунке график показывает, какой объем сделок на бирже по конкретному финансовому инструменту готовы совершить продавцы, если уровень биржевых цен будет соответствовать их ожиданиям (или окажется выше заявленного ими уровня). Так, по цене 160 уел. ден. ед. в соответствии с предложением может быть реализовано на бирже 100 ед. соответствующего финансового инструмента; по цене 150 уел. ден. ед. — еще 100; по цене 140 уел. ден. ед. — дополнительный

объем реализации составит 300 единиц; еще 300 единиц может быть продано по цене 130 уел. ден. ед.; наконец по цене 120 уел. ден. ед. объем предложения составляет 200 единиц. Таким образом, совокупный объем биржевого предложения на предстоящих торгах составит 1000 ед.

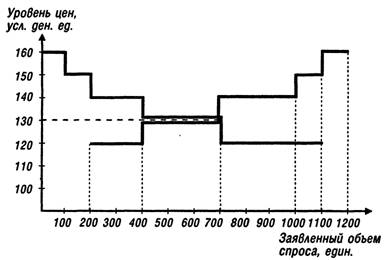

На основе заявок клиентов на покупку и продажу конкретных финансовых инструментов на бирже формируется уровень цен, обеспечивающих равновесие заявленного спроса и предложения. Характер этого формирования иллюстрируется графиком, представленным на рис. 1.21.

Рисунок 1.21. График формирования средних биржевых цен на отдельные финансовые инструменты, уравновешивающих уровень цен спроса и предложения на них |

Из данных, приведенных на рисунке, можно увидеть, что уровень равновесной биржевой цены на рассматриваемый финансовый инструмент составляет 130 уел. ден. ед. По такой цене объем его реализации по предложениям продавцов может составить 800 единиц, а по предложениям покупателей — 700 единиц. Соответственно объем биржевых сделок по этой равновесной цене будет составлять 700 единиц.

В реальной практике биржевых торгов равновесная цена под влиянием неотложности спроса или предложения (а соответственно и уступок в цене со стороны покупателей и продавцов в процессе осуществления торгов) может быть несколько смещена по отношению к расчетному ее уровню, проиллюстрированному на графике.

4. Одной из особенностей формирования цен на финансовом рынке является высокая зависимость уровня этих цен, складывающихся на национальном рынке, от соответствующего его уровня на мировом рынке. Эта зависимость характерна не только для валютного рынка (где она проявляется в наибольшей степени), но и для других видов финансовых рынков. По мере интегрированности в мировой финансовый рынок эта зависимость будет усиливаться, формируя как позитивные, так и негативные последствия в экономическом развитии страны.

5. Высокая степень влияния динамики цен на финансовом рынке на экономические процессы в стране определяет активные формы осуществления государственного регулирования этих цен с помощью соответствующих механизмов. Такими механизмами являются установление уровня учетной ставки, нормирование резервов коммерческих банков, регулирование денежного оборота путем эмиссии денег, регулирование объема эмиссии и доходности государственных ценных бумаг (в первую очередь, — облигаций) и другие. Механизм такого регулирования осуществляется во всех странах с развитой рыночной экономикой.

6. Объективность формирования цен на финансовом рынке определяет не только необходимость учета в процессе ценообразования всех необходимых факторов, влияющих на их уровень, но и информированность участников этого рынка об основных из этих факторов. Такая информационная обеспеченность участников финансового рынка (в первую очередь, рынка капитала) характеризуется понятием “эффективность рынка”. Эффективным считается финансовый рынок, на котором уровень цен на отдельные финансовые инструменты быстро реагирует на внешнюю информацию при полном доступе к ней всех участников этого рынка.

В соответствии с концепцией эффективности рынка (которая является важным теоретическим положением,

определяющим механизм его функционирования), выделяют три уровня этой эффективности.

Первый уровень, характеризующий слабую степень эффективности рынка, отражает ситуацию, когда ценообразование на основные финансовые инструменты базируется в основном на их динамике в предшествующем периоде.

Второй уровень, характеризующий среднюю степень эффективности рынка, отражает ситуацию, когда ценообразование на основные финансовые инструменты кроме информации об их динамике в предшествующем периоде отражает и другую опубликованную общедоступную информацию.

Третий уровень, характеризующий сильную степень эффективности рынка, отражает ситуацию, когда процесс ценообразования базируется не только на общедоступной, но и неопубликованной информации, а также на результатах ее фундаментального анализа. В этом случае уровень цен на отдельные финансовые инструменты всегда будет отражать уровень их доходности, соответствующий уровню их риска. Иными словами, сильная степень эффективности рынка характеризует состояние ценообразования на основные финансовые инструменты, отражающего всю имеющуюся информацию о них.

Рассмотренные принципиальные положения характеризуют механизм функционирования финансового рынка в целом и отдельных его видов. Вместе с тем, механизм функционирования отдельных видов финансовых рынков имеет специфические особенности, определяемые показателями цены (рыночной стоимости) обращающихся на них финансовых инструментов; системой факторов, влияющих на формирование конкретного уровня цен (рыночной стоимости) этих инструментов; методах котировки (формирования) цен участниками рынка и т.п. В связи с этим представляет интерес рассмотрение основных особенностей функционирования каждого из видов финансового рынка.

1. Особенности механизма функционирования кредитного рынка заключаются прежде всего в том, что он базируется на специфических исходных элементах этого рынка — спросе на кредитные ресурсы и их предложении.

Однако главной особенностью этого рынка является то, что ценой на нем выступает ставка процента за кредит. В отличие от цен на реальные товары ставка процента за кредит формируется исходя из потребительской стоимости, а не стоимости.

В зависимости от форм обращения денежных активов на кредитном рынке ставка процента за кредит может приобретать на нем различные обличья— кредитный процент, депозитный процент, межбанковский процент, учетный процент и т.п. Различаясь по своему уровню эти виды процента за кредит не меняют своей сущности, являясь ценой кредитных ресурсов (предлагаемых к продаже денежных активов). Тем не менее в составе этих видов цен на кредитные ресурсы приоритетную роль играет учетная ставка центрального банка, динамика которой определяет движение других носителей цены на денежные активы, предлагаемые к продаже.

Учетная ставка центрального банка является регулируемым государством показателем; это регулирование осуществляется исходя из макроэкономических факторов в соответствии с финансовой политикой государства. Что касается механизма рыночного саморегулирования уровня процента за кредит, то он строится с учетом иных факторов, основными из которых являются:

• установленный центральным банком уровень учетной ставки. Он является минимальным нормативным показателям формирования уровня цен на кредитные ресурсы при их продаже;

• прогнозируемый темп инфляции. С учетом этого фактора возмещается возможная потеря реального дохода продавцов кредитных ресурсов в форме уровня инфляционной премии;

| 97 |

• уровень кредитного риска. Он характеризует риск невозврата (или несвоевременного возврата) заемщиком полученного кредита и обусловленной суммы процента по нему. Уровень кредитного риска в свою очередь определяется многими факторами, среди которых наиболее важную роль играют состояние кредитоспособности и платежеспособности заемщика, его деловая репутация и форма обеспечения кредита. Уровень кредитного риска возмещается обычно в форме уровня премии за риск;

4 И. А. Бланк

• уровень ликвидности кредита. Он характеризуется сроком предоставления кредита и возмещается в форме соответствующего уровня премии за ликвидность;

• уровень маржи. Он представляет собой разницу между уровнем цен продажи и покупки кредитных ресурсов банком или другим кредитно-финансовыми учреждением. Маржа предназначена для покрытия операционных затрат, уплаты налоговых платежей и формирования прибыли по кредитной деятельности продавца кредитных ресурсов.

С учетом перечисленных основных факторов цена предложения денежных активов на кредитном рынке их продавцом формируется на дифференцированной основе по каждому конкретному кредиту в соответствии со следующей моделью:

|

где ЦПК — уровень кредитного процента;

УС—уровень действующей учетной ставки центрального банка страны;

ИП—уровень инфляционной премии, приравниваемый обычно к прогнозируемому темпу инфляции;

ПР— уровень премии за риск, рассчитанный исходя из уровня кредитного риска по конкретному заемщику;

ПЛ—уровень премии за ликвидность, определяемый сроком предоставления кредита с учетом оценки его будущей стоимости;

М — уровень маржи, определяемый конкретным кредитно-финансовым учреждением с учетом специфики условий осуществления его кредитной деятельности.

В процессе ценообразования на кредитном рынке могут быть учтены и другие факторы, определяющие уровень цен продаваемых денежных активов.

2. Особенности механизма функционирования рынка ценных бумаг заключается а том, что спрос на нем формируют инвесторы, а предложение — эмитенты различных фондовых инструментов. Соответственно уровнем цен на этом рынке выступают котируемые рыночные цены на отдельные виды ценных бумаг.

В основе спроса инвесторов лежит потребность в получении дохода на вложенный в приобретение ценных бумаг капитал (в форме процентов и дивидендов, а также прироста курсовой их стоимости). Уровень этого дохода не может быть ниже уровня нормы прибыли на капитал при безрисковых инвестициях. Любые иные формы инвестиционного выбора в соответствии с концепцией эффективности рынка должны приносить одинаковый уровень дохода при одинаковом уровне риска. Соответственно более высокая норма доходности по отношению к уровню риска по конкретному фондовому инструменту будет формировать более высокий объем спроса на него и наоборот.

В основе предложения эмитентов лежат, как правило, потребности в обеспечении развития реального производства (операционной деятельности) необходимыми финансовыми (инвестиционными) ресурсами, объем которых не может быть сформирован за счет внутренних источников. При этом эмиссия ценных бумаг является для хозяйствующих субъектов (или государства) лишь одной из альтернативных форм привлечения финансовых ресурсов за счет внешних источников. Если стоимость привлечения кредитных ресурсов будет ниже, чем привлечение средств на рынке ценных бумаг, их эмиссия может не состояться (при прочих равных условиях).

Таким образом, цена спроса и цена предложения на рынке ценных бумаг определяется различными экономическими интересами инвесторов и эмитентов, а соответственно и различными специфическими факторами, учитывающими условия формирования этих интересов. Реальный процесс совершения сделок на рынке ценных бумаг, а соответственно и процесс реального ценообразования, происходит только в том случае, если экономические интересы инвесторов и эмитентов совпадают. При этом определенное влияние на процесс ценообразования на этом рынке оказывает и спекулятивный капитал.

Среди факторов, формирующих объем спроса и соответственно влияющих на цены спроса на рынке ценных бумаг, основными являются следующие:

• пропорции распределения текущего дохода инвесторов на потребление и накопление, определяющие объем

их финансового потенциала осуществления сделок с ценными бумагами;

• уровень доходности ценных бумаг и его соответствие уровню риска (любое превышение первого показателя над вторым приводит к росту объема инвестиционного спроса);

• уровень ликвидности отдельных ценных бумаг. Он определяется общей активностью фондового рынка под влиянием макроэкономических факторов, а также инвестиционными качествами конкретных фондовых инструментов;

• динамика уровня учетной ставки центрального банка. Она оказывает существенное влияние на уровень доходности, а соответственно и объем спроса по долговым ценным бумагам;

• прогнозируемый темп инфляции. Он служит для “инфляционной очистки” уровня предполагаемого инвестиционного дохода путем включения в него премии за риск.

Среди факторов, формирующих объем предложения, а соответственно влияющих на цены предложения на рынке ценных бумаг, основными являются следующие:

• состояние экономики и инвестиционного климата в стране, определяющие объем инвестиционных потребностей хозяйствующих субъектов и финансовых ресурсов их удовлетворения за счет эмиссии ценных бумаг;

• стоимость привлечения финансовых ресурсов из других альтернативных внешних источников;

• доступность кредитных ресурсов на кредитном рынке в целом и для конкретного хозяйствующего субъекта, в частности;

• уровень расходов на эмиссию конкретных видов ценных бумаг.

С учетом факторов, формирующих реальных спрос и предложение ценных бумаг, а также спекулятивных ценообразующих факторов складываются конкретные цены на отдельные фондовые инструменты на биржевом и внебиржевом рынках.

2. Особенности механизма функционирования валютного рынка состоят в том, что ценой основного объекта продажи на нем выступает валютный курс (при условии покупки-продажи иностранной валюты за национальную) или кросс-курс (при условии покупки-продажи одной иностранной валюты за другую иностранную валюту).

. Валютный курс представляет собой цену денежной единицы любой страны, выраженную в денежной единице данного государства на определенную дату. Обычно он показывает, сколько единиц национальной валюты требуется для покупки одной единицы иностранной валюты. Валютный курс представлен, как правило, двумя показателями — ценой покупки и ценой продажи валюты. Разница между этими двумя курсами формирует маржу (премию) валютных дилеров или операторов, осуществляющих обмен валют.

Кросс-курс характеризует соотношение между двумя валютами, вытекающее из их курсов по отношению к третьей валюте.

Если уровень валютного курса, выраженный в национальной валюте, в определенной мере зависит от объема спроса и предложения иностранной валюты на национальном валютном рынке, то на кросс-курс иностранных валют эти показатели влияния не оказывают.

На уровень валютного курса иностранных валют, выраженный в национальной валюте, оказывают влияние следующие основные факторы:

• соотношение покупательной способности единицы национальной и иностранной валюты, характеризуемое термином “паритет покупательной способности валют”;

• состояние платежного баланса сравниваемых стран, характеризующее соотношение объема экспорта и импорта между ними;

• формы и объемы государственных “валютных интервенций ”, отражающие способы государственного регулирования валютных курсов;

• “бегство капитала ” из страны, характеризующее его перевод в значительных размерах в страны с более благоприятным инвестиционным климатом с целью избежания высокого налогообложения, негативных последствий риска экспроприации и т.п. Основной целью “бегства капитала” являются более выгодные и гарантированные условия его размещения в избранных странах;

• высокие темпы инфляции, определяющие необходимость закупки валютных активов с целью предотвращения потери реальной стоимости капитала в национальной валюте;

• ожидаемая девальвация национальной денежной единицы.

Котировка валют осуществляется на валютных биржах путем установления валютных (в национальных единицах) и кросс-курсов, а также путем процедуры “фиксинга” на конкретных торгах на основе сопоставления объема спроса и предложения по отдельным видам валют.

3. Особенности механизма функционирования страхового рынка заключаются в том, что спрос на отдельные виды страховых услуг формируют страхователи, а предложение — страховщики. При этом ценой страховых услуг по отдельным видам страховых продуктов выступает суммарная “страховая премия” (страховой взнос), которую страхователь выплачивает страховщику за принятый на себя риск.

Основными факторами, оказывающими влияние на размер страховой премии (страхового взноса) по отдельным видам страховых продуктов являются:

• вид предлагаемых страховых услуг и степень государственного регулирования условий их осуществления;

• вероятность риска (наступлений страхового события) по конкретному виду страхования;

• уровень расходов страховщика по организации страховой деятельности;

• норма (или целевой уровень) прибыли страховщика;

• возможность перестрахования риска и действующие тарифные ставки по его перестрахованию;

• объем спроса на конкретные страховые услуги.

Формирование цен предложения на отдельные страховые услуги (страховые продукты) осуществляется путем актуарных расчетов. Методы осуществления актуарных расчетов дифференцируются в зависимости от вида страхования, широты используемой информационной базы и других условий. Результаты актуарных расчетов цены страховых услуг получают свое отражение в системе тарифных ставок, предлагаемых страховщиком по отдельным видам страховых услуг (страховых продуктов). В зависимости от конкретных условий страхования отдельных видов рисков тарифные ставки могут быть уточнены в процессе составления договора страхования.

Знание механизма функционирования отдельных видов финансовых рынков позволяет предприятию более

эффективно осуществлять операции по привлечению денежных ресурсов из внешних источников, формированию портфеля финансовых инвестиций, страхованию финансовых рисков и другим -аспектам финансовой деятельности, связанной с организацией денежных потоков.

Еще по теме ВИДЫ И МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ І./. ФИНАСОВОГО РЫНКА:

- 1.5.3. Механизм функционирования рынка

- 6. Механизм функционирования рынка. Закон спроса и предложения. Равновесная цена.

- § 2. Особенности функционирования рынка труда

- Сущность и особенности функционирования денежного рынка

- Исторические особенности функционирования рынка ценных бумаг в России

- Практика Суда Европейского Союза по вопросам создания и функционирования единого рынка природного газа ЕС

- Механизм функционирования бюджетного федерализма в РФ

- 2.2 Анализ элементов экономического механизма функционирования аграрной сферы АПК Костромской области

- Практика Суда Европейского Союза по вопросам создания и функционирования единого рынка электроэнергии ЕС

- § 3. Основные компоненты рынка труда и механизм их взаимодействия

- Фондовая биржа и механизм ее функционирования

- § 2. Механизм защиты субъективных гражданских прав: аспекты функционирования lt;1gt;

- Механизмы функционирования интегральной эндокринной системы.

- Понятие системы СМИ. Особенности функционирования печати, телевидения и радиовещания в условиях информационного рынка.

- Механизм процесса функционирования (укрепления) морального авторитета

- тема 3. логика функционирования финансового механизма предприятия

- 2.3 Система регулирования цен в экономическом механизме функционирования аграрной сферы АПК Костромской области

- 3.4.1. Структура механизма государства. Государственные органы, их виды 3.4.1.1. Механизм государства:понятие, признаки, принципы его построения и деятельности

- 2.1. Сущность механизма взаимодействия армии и системы политической власти и особенности его функционирования в правовом государстве