ФИНАНСОВЫЕ ИНСТРУМЕНТЫ, I.Q. ОБСЛУЖИВАЮЩИЕ ДЕНЕЖНЫЕ ПОТОКИ ПРЕДПРИЯТИЯ

В процессе организации денежных потоков предприятие выбирает соответствующие финансовые инструменты их осуществления. Финансовые инструменты представляют собой разнообразные обращающиеся финансовые документы, имеющие денежную стоимость, с помощью которых осуществляются операции на финансовом рынке.

Обращающиеся на финансовом рынке инструменты, обслуживающие операции на различных его видах и сегментах, характеризуются на современном этапе большим разнообразием. Классификация этих инструментов по основным признакам приведена на рис. 1.22.

1. По видам финансовых рынков различают следующие обслуживающие их инструменты:

а) Инструменты кредитного рынка. К ним относятся деньги и расчетные документы, обращающиеся на денежном рынке.

б) Инструменты фондового рынка. К ним относятся разнообразные ценные бумаги, обращающиеся на этом рынке (состав ценных бумаг по их видам, особенностям эмиссии и обращения утверждается соответствующими нормативно-правовыми актами).

в) Инструменты валютного рынка. К ним относятся иностранная валюта, расчетные валютные документы, а также отдельные виды ценных бумаг, обслуживающие этот рынок.

г) Инструменты страхового рынка. К ним относятся предлагаемые к продаже страховые услуги (страховые продукты), а также расчетные документы и отдельные виды ценных бумаг, обслуживающие этот рынок.

Рисунок 1.Z2. Классификация финансовых инструментов, обслуживающих денежные потоки предприятия, по основным признакам. |

2. По виду обращения выделяют следующие виды финансовых инструментов:

а) Краткосрочные финансовые инструменты (с периодом обращения до одного года). Этот вид финансовых инструментов является наиболее многочисленным и призван обслуживать операции на рынке денег.

б) Долгосрочные финансовые инструменты (с периодом обращения более одного года). К этому виду финансовых инструментов относятся и так называемые “бессрочные финансовые инструменты”, конечный срок погашения которых не установлен (например, акции). Финансовые инструменты этого вида обслуживают операции на рынке капитала.

3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

а) Инструменты, последующие финансовые обязательства по которым не возникают (инструменты без последующих финансовых обязательств). Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, валютные ценности).

б) Долевые финансовые инструменты. Эти инструменты характеризуют кредитные отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации, векселя, чеки и т.п.

в) Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента и на получение соответствующего дохода (в форме дивиденда, процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.).

4. По приоритетной значимости различают следующие виды финансовых инструментов:

■ а) Первичные финансовые инструменты (финансовые инструменты первого порядка). Такие финансовые инструменты (как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита (акции, облигации, чеки, векселя и т.п.).

б) Вторичные финансовые инструменты или деривативы (финансовые инструменты второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде.

Такие финансовые инструменты используются для проведения спекулятивных финансовых операций и страхования ценового риска (“хеджирования”). В зависимости от состава первичных финансовых инструментов или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, страховые, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты.5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

а) Финансовые инструменты с фиксированным доходом. Они характеризуют финансовые инструменты с гарантированным уровнем доходности при их погашении (или в течение периода их обращения) вне зависимости от конъюнктурных колебаний ставки ссудного процента (нормы прибыли на капитал) на финансовом рынке.

б) Финансовые инструменты с неопределенным доходом. Они характеризуют финансовые инструменты, уровень доходности которых может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, “привязанной” к установленной учетной ставке, курсу определенной “твердой” иностранной валюты и т.п.

6. По уровню риска выделяют следующие виды финансовых инструментов:

а) Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, “твердую” иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период. Термин “безрисковые” является в определенной мере условным, так как потенциальный финансовый риск несет в себе любой из перечисленных видов финансовых инструментов; они служат лишь для формирования точки отсчета измерения уровня риска по другим финансовым инструментам.

б) Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином “первоклассный заемщик”).

в) Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному.

г) Финансовые инструменты с высоким уровнем риска. К ним относятся финансовые инструменты, уровень риска по которым существенно превышает среднерыночный.

д) Финансовые инструменты с очень высоким уровнем риска (“спекулятивные”). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции “венчурных” (рисковых) предприятий; облигации с высоким уровнем процента, эмитированные предприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов лишь по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Рассмотрим более подробно состав и характер отдельных финансовых инструментов, обслуживающих операции по движению денежных средств предприятия на различных видах финансовых рынков.

1. Основными финансовыми инструментами кредитного рынка являются:

а) денежные активы, составляющие основной объект кредитных отношений между кредитором и заемщиком;

б) чеки, представляющие денежный документ установленной формы, содержащий приказ владельца текущего счета в банке (или другом кредитно-финансовом институте) о выплате по его предъявлении обозначенной в нем суммы денег. Различают именной чек (без права передачи и индоссамента); чек на предъявителя (который не требует передаточной надписи при его передаче другому владельцу) и ордерный чек (переводной чек, который может быть передан другому владельцу с помощью передаточной надписи— индоссамента);

в) аккредитивы, представляющие собой денежное обязательство коммерческого банка, выдаваемое им по поручению клиента-покупателя произвести расчет в пользу покупателя или другого коммерческого банка в пределах определенной в нем суммы против указанных документов. Различают отзывные и безотзывные аккредитивы, а также аккредитивы простые и переводные;

г) векселя, представляющие собой безусловное денежное обязательство должника (векселедателя) уплатить после наступления обозначенного в нем срока определенную сумму денег владельцу векселя (векселедержателю).

В современной практике используются следующие виды векселей: коммерческий вексель (оформляющий расчетное денежное обязательство покупателя продукции по товарному кредиту); банковский (или финансовый) вексель (оформляющий денежное обязательство коммерческого банка или другого кредитно-финансового института по полученному финансовому кредиту), налоговый вексель (оформляющий денежное обязательство плательщика определенного вида налогового платежа рассчитаться в определенный срок по отсроченной его уплате). При совершении финансовых операций на кредитном рынке могут применяться: процентный вексель (выписанный на номинальную сумму долга и предусматривающий начисление процента на эту сумму в размере, согласованном сторонами вексельной сделки); дисконтный вексель (доход по такому векселю составляет разница между его номинальной стоимостью и ценой его приобретения). Наконец, эмитируемые вексели (они являются одним из видов ценных бумаг) подразделяются на следующие их виды: простой вексель (он предполагает, что эмитент векселя является одновременно и плательщиком по нему конкретному лицу или по его приказу); переводной вексель (он предполагает, что его держатель может отдать приказ векселедателю об уплате суммы долга по нему путем индоссамента). Если вексель хозяйствующего субъекта содержит гарантию банка, он называется “авалированным векселем”;

д) залоговые документы. Они представляют собой оформленное долговое обязательство, обеспечивающее полученный финансовый или коммерческий кредит в форме залога или заклада. В случае нарушения заемщиком условий кредитного соглашения, владелец этого долгового обязательства имеет право продать их в счет погашения его долга или получить оговоренную в нем собственность.

е) прочие финансовые инструменты кредитного рынка. К ним относятся девизы, коносамент и т.п.

2. Основными финансовыми инструментами рынка ценных бумаг являются:

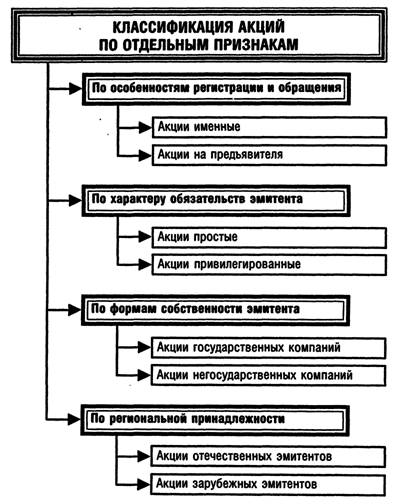

а) акции. Они представляют собой ценную бумагу, удостоверяющую участие ее владельца в формировании уставного фонда акционерного общества и дающую право на получение соответствующей доли его прибыли в форме дивиденда.

Акции, обращающиеся на отечественном фондовом рынке, классифицируются по ряду признаков (рис. 1.23.).На современном этапе развития отечественного фондового рынка акции являются наиболее широко представленным финансовым инструментом, хотя по этому показателю они существенно уступают показателям фондового рынка стран с развитой рыночной экономикой. Что касается объема финансовых операций по акциям, то он сравнительно небольшой в силу низкой лйквиднос- ти и доходности преимущественной части его видов.

б) облигации. Они представляют собой ценную бумагу, свидетельствующую о внесении ее владельцем денеж-

Рисунок 1.23. Классификация акций, обращающихся на фондовом рынке, по основным признакам |

ных средств, и подтверждающую обязанность эмитента возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с выплатой фиксированного процента (если иное не предусмотрено условиями выпуска).

Облигации, обращающиеся на отечественном фондовом рынке, классифицируются по ряду признаков (рис. 1.24.).

Рисунок 4.9. Классификация облигаций, обращающихся на фондовом рынке, по отдельным признакам |

На современном этапе развития отечественного фондового рынка количество разновидностей обращающихся на нем облигаций сравнительно невелико (в сопоставлении с аналогичными показателями фондового рынка стран с развитой рыночной экономикой и количеством разновидностей обращающихся акций), однако по объему операций им принадлежит первое место (в первую очередь, за счет сделок по государственным облигациям).

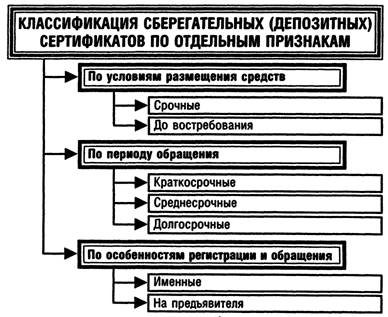

в) сберегательные (депозитные) сертификаты. Они представляют собой письменное свидетельство банка (или другого кредитно-финансового института, имеющего лицензию на их выпуск) о депонировании денежных средств, которое подтверждает право вкладчика на получение после установленного срока депозита и процента по нему.

Сберегательные (депозитные) сертификаты, обращающиеся на отечественном фондовом рынке, классифицируются последующим признакам (рис. 1.25.).

Рисунок 1.25. Классификация сберегательных (депозитных) сертификатов, обращающихся на фондовом рынке, по отдельным признакам |

г) деривативы. Это относительно новая для нашего фондового рынка группа ценных бумаг, получавшая уже отражение в правовых нормах. К числу основных из этих ценных бумаг относятся: опционные контракты; фьючерсные контракты; форвардные контракты, контракты “своп ” и другие.

д) прочие финансовые инструменты фондового рынка. К ним относятся инвестиционные сертификаты, приватизационные ценные бумаги, казначейские обязательства и другие.

3. Основными финансовыми инструментами валютного рынка являются:

а) валютные активы, составляющие основной объект финансовых операций на валютном рынке;

б) документарный валютный аккредитив, используемый в расчетах по внешнеторговым предприятиям (платежи по этому документу производятся при условии предоставления в банк требуемых коммерческих документов: счета-фактуры, транспортных и страховых документов, сертификатов качества и других);

в) валютный банковский чек, представляющий собой письменный приказ банка-владельца валютных авуаров за границей своему банку-корреспонденту о перечислении оговоренной в нем суммы с его текущего счета держателю чека;

г) валютный банковский вексель, представляющий собой расчетный документ, выставленный банком на своего зарубежного корреспондента;

д) переводной валютный коммерческий вексель, представляющий собой расчетный документ, выписанный импортером на кредитора или прямого экспортера продукции;

е) валютный фьючерсный контракт, представляющий собой финансовый инструмент осуществления сделок на валютной бирже;

ж) валютный опционный контракт, заключаемый на валютном рынке с правом отказа на покупку или продажу валютных активов по ранее предусмотренной цене;

з) валютный своп, обеспечивающий паритетный обмен валютами разных стран в процессе осуществления сделки;

и) другие финансовые инструменты валютного рынка (договор “репо” на валюту, валютные девизы и т.п.).

4. Основными финансовыми инструментами страхового рынка являются:

а) контракты на конкретные виды страховых услуг (страховых продуктов), составляющие основной объект финансовых операций с клиентами на страховом рынке. Эти контракты оформляются в виде специального свидетельства — “страхового полиса”, передаваемого страховой компанией страховальщику;

б) договоры перестрахования, используемые при формировании финансовых взаимоотношений между страховыми компаниями;

в) аварийная подписка (аварийный бонд) — финансовое обязательство грузополучателя уплатить свою долю убытка от общей аварии при перевозке груза.

Рассмотренная выше система основных инструментов финансового рынка находится в постоянной динамике, вызываемой изменением правовых норм государственного регулирования отдельных рынков, использованием опыта стран с развитой рыночной экономикой, финансовыми инновациями и другими факторами.

Еще по теме ФИНАНСОВЫЕ ИНСТРУМЕНТЫ, I.Q. ОБСЛУЖИВАЮЩИЕ ДЕНЕЖНЫЕ ПОТОКИ ПРЕДПРИЯТИЯ:

- Управление потоками денежных средств предприятия

- Денежные потоки предприятия

- 4.1.Понятие и классификация денежных потоков

- 4.3.Политика управления денежными потоками

- 4.2.Анализ и методы измерения денежных потоков

- 28. Дисконтирование денежных потоков

- 2.3. Определение современной и будущей величины денежных потоков

- 9.2. Организация внутрифирменных денежных потоков

- QMDM: модель дисконтированного денежного потока применительно к уровню акционера

- Структура модели дисконтированного денежного потока (DCF) для уровня акционера

- 1.4. Виды отчетов о денежных потоках

- 2.4. Основные параметры денежных потоков

- 1.2. Прибыль и денежный поток

- Анализ величины денежных потоков

- 2.6. Схема дисконтирования денежных потоков