КЛАССИФИКАЦИЯ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ И КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ

Имеется несколько признаков классификации эксплуатационных расходов. Текущие затраты, включаемые в себестоимость, группируются с учетом их экономической природы по следующим основным экономически однородным элементам: затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; материальные затраты и прочие расходы.

Различия в соотношении экономически однородных элементов затрат отражают специфику в характере производства и условиях работы предприятий связи.Для исчисления себестоимости эксплуатационные затраты группируются по статьям расходе» (калькуляционным статьям), т.е. по их назначению. В настоящее время эта группировка затрат для предприятий связи может быть примерно следующей:

- Затраты на оплату труда (3).

- Отчисления на государственное социальное страхование (в фонды: пенсионный, соцстраха, медицинского'страхования, занятости) (Нсgt;.

- Амортизационные отчисления на полное восстановление (Ав).

- Материальные затраты (М) — всего, в том числе: материалы, топливо, запасные части.

- Электроэнергия для производственных нужд (Эл).

- Взаиморасчеты с предприятиями связи по договорам (в том числе с АО “Ростелеком” за каналы связи) (Эвр).

- Транспортные расходы Отрансп).

- Расходы на приобретение маркированной продукции (для почтовой связи) (Эмп).

- Прочие расходы (Эпроч):

уплата процентов по краткосрочным ссудам банков и оплата услуг банка;

представительские, рекламные расходы;

расходы на маркетинговые исследования;

аренда нежилых помещений;

ремонтный фонд (в случае его образования);

некоторые виды налогов (транспортный, земельный, отчисления в дорожный фонд);

износ по нематериальным активам.

- Общехозяйственные и административно-управленческие расходы, в том числе расходы на содержание помещений, подготовку кадров, охрану труда и др. (Эх03)-

Себестоимость 100 руб. доходов может исчисляться в целом по всем эксплуатационным расходам, а может по отдельным элементам и статьям расходов.

Исчисление себестоимости по элементам и статьям затрат называется калькуляцией себестоимости 100 руб. доходов:

С - (—+ + А. + За. + ^5Е + ^2Е5ЕЇ1 + +

(Дод Дод Дод^Дод Дод Дод Дод

+ іООруб.

Дод Дод

Например, если сумма доходов предприятия по отчету составляет 6240 тыс.руб., эсплуатационные затраты соответствуют представленным в табл. 8.1 (графа 2), то можно составить калькуляцию себестоимости 100 руб. доходов (результаты представлены в графе 3).

Там, где позволяют возможности учета, желательно определять и калькулировать себестоимость не только в целом ло предприятию, но и по подотраслям на 100 руб. доходов, а также стремиться к определению себестоимости отдельных услуг.

В зависимости от способа отнесения на себестоимость услуги затраты предприятия подразделяются на прямые и косвенные. К прямым относятся затраты, которые непосредственно могут быть отнесены на себестоимость определенной подотрасли или даже услуги, а к косвенным — затраты, которые относятся на себестоимость услуги не прямым счетом, а'расчетным (косвенным путем). Например, при раздельном исчислении себестоимости по подотраслям (ГТС, СТС, МТС, телеграф, звуковая проводная связь) заработная плата производственного персонала, амортизационные отчисления, электроэнергия и ряд других статей относятся на себестоимость соответствующей подотрасли непосредственно, а такие расходы, как заработная плата административно-управленческого персонала и оперативнохозяйственные, не поддаются прямому разделению и могут быть отнесены к определенной подотрасли косвенным способом — например, пропорционально числу или зарплате занятых в каждой подо-

Таблица 8.1

| Наименование статей затрат | Калькуляция | |

| эксплуатационных расходов, тыс.руб. | себестоимости 100 руб. доходов, руб. | |

| Заработная плата персонала | 1128 | 18 |

| Отчисления на социальное страхование | 428 | 6,85 |

| Амортизационные отчисления | 850 | 13,62 |

| Взаиморасчеты с другими предприятиями | 280 | 4,49 |

| связи |

|

|

| Материалы, топливо, запчасти | 55 | 0,88 |

| Электроэнергия со стороны для производст | 200 | 3,2 |

| венных нужд |

|

|

| Прочие производственные расходы | 153 | 2,45 |

| Общехозяйственные и административно- |

|

|

| управленческие расходы | 108 | 1,73 |

| Всего | 3202 | 51,3 |

35

ЗО

5

О 10 20 30 40 50 60 70 80 Доходи.

мім руб.

Рис. 8.1. Скачки, постоянных затрат в зависимости от изменения объема деятельности

0 10 20 ЗО 40 50 60 70 80 Доходи, млн руб.

Рис. 8.2. Пропорциональные переменные затраты

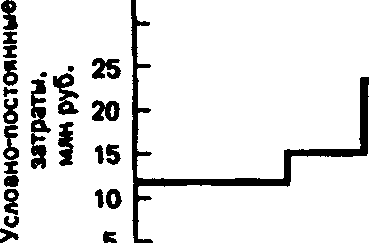

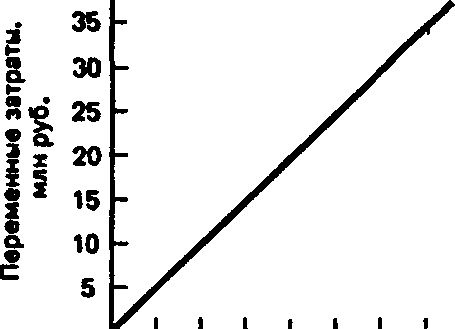

трасли работников. При анализе и планировании важное значение имеет также группировка затрат по признаку зависимости от изменения объемного показателя (доходов), т.е. деление на* переменные (зависимые) и постоянные (точнее, условно-постоянные). К переменным затратам на предприятиях связи относятся расходы на материалы и запасные части, электроэнергию для производственных нужд.

Если хозяйственная деятельность осуществляется в рамках данного объема ресурсов, постоянные затраты будут неизменными даже при увеличении предоставленных услуг и соответственно доходов. Расширение потенциала, например, в форме увеличения и обновления оборудования, увеличения числа работников и расширения помещений повлечет за собой рост постоянных затрат (на амортизацию, зарплату и арендную ллату). Этот рост произойдет в виде скачков, что графически показано на рис. 8.1. Переменные затраты, зависящие от объема услуг и доходов, растут пропорционально с их увеличением, что представлено на рис. 8.2.

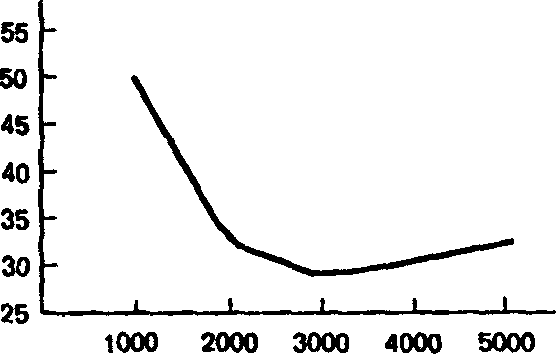

В итоге общая сумма затрат меняется с ростом объема услуг и доходов, но в меньшей степени, чем увеличиваются последние. Это зависит от структуры затрат. Чем больше удельный вес условно-постоянных затрат, тем в меньшей степени возрастают затраты с ростом услуг, а это ведет к снижению себестоимости, что можно проследить по последней графе табл. 8.2.

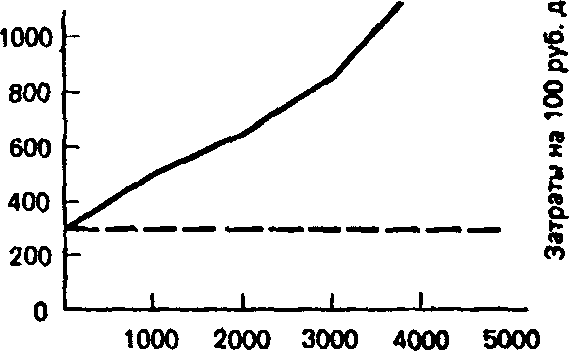

На рис. 8.3 и 8.4 даны графические изображения динамики соответственно суммарных затрат (сплошная кривая) и средних суммарных затрат (на 100 руб. доходов).

Из табл. 8.2 видно, что при росте доходов в 5 раз (с 1 до 5 млн руб.) переменные затраты увеличились в 6,2 раза*, а суммарные — только в 3,2 раза, что привело к снижению затрат на 100 руб. доходов. Определяющим моментом является динамика переменных за-

В данном случае имеем дело с прогрессивными переменными затратами, которые изменяются в относительно большей пропорции, чем производство и доходы.

| Доходы, руб. | Затраты. тыс.руб. | Сумма затрат, тыс.руб. | Средняя сумма затрат, руб./100 руб. доходов | |

| постоянные | переменные | |||

| 0 | 300 | 0 | 300 | |

| 1 | 300 | 200 | 500 | 50 |

| 2 | 300 | 350 | 650 | 32,5 |

| 3 | 300 | 550 | 850 | 28,3 |

| 4 | 300 | 900 | 1200 | 30 |

| 5 | 300 | 1300 | 1600 | 32 |

трат, так как постоянные будут составлять неизменную величину — здесь 300 тыс.руб. (на рис.8.3 обозначены штриховой линией).

Классификация текущих затрат по тем или иным признакам позволяет исследовать структуру себестоимости (эксплуатационных расходов).

Под структурой себестоимости понимается соотношение входящих в нее отдельных элементов и статей затрат, т.е. их удельный вес (в процентах) в общей величине затрат.

В зависимости от того, какой элемент затрат преобладает в себестоимости, принято различать трудоемкие, энергоемкие, фондоемкие и материалоемкие отрасли и подотрасли. На структуру себестоимости оказывают влияние специфика отрасли, технический и технологический уровни, особенности организации производства и другие факторы.

Анализ структуры себестоимости показывает, что отрасль связи относится к трудоемким и фондоемким отраслям. Вследствие невещественного характера продукции связи в себестоимости отсутствуют затраты на сырье и основные материалы.

Поэтому доля материальных затрат в себестоимости услуг связи незначительна. Изучение структуры себестоимости очень важно для анализа динамики себестоимости, планирования и разработки направлений ее снижения.

Рис. 8.3. Суммарные затраты

Рис. 8.4. Средние суммарные затраты на

100 руб. доходов при разном объеме производства и реализации

Доходы, тыс. руб. Доходы, тыс руб.

В заключение приведем пример структуры себестоимости по одному из АО “Электросвязь”:

Наименование статей затрат Себестоимость, %

Всего затрат 100

В том числе:

расходы на оплату труда 36

отчисления иа социальные нужды 14,2

амортизационные отчисления 13

материалы, топливо, запчасти 2,9

электроэнергия 1,9

оплата за каналы “Ростелекому” 9,3

налог на транспорт 2,6

прочие расходы 20,1

Еще по теме КЛАССИФИКАЦИЯ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ И КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ:

- 6.1. Показатели расходов по обычным видам деятельности, себестоимости продаж и расходов периода

- Понятия «затраты», «расходы», «себестоимость».Поведение затрат.Классификация затрат.

- Метод оценки себестоимости по удельному весу материальных затрат в структуре себестоимости.

- Бюджетная классификация доходов и расходов.

- 6.2. Факторный анализ себестоимости продаж. Влияние себестоимости на величину прибыли от продаж

- Классификации расходов

- 1.3 Бюджетная классификация РФ. Доходы и расходы бюджетов разных уровней.

- 3. Расходы коммерческого банка и их классификация

- Признаки классификации расходов бюджета.

- Типовой перечень статей калькуляции

- Иные виды и классификации расходов