Мировое автомобилестроение в современных условиях: значение, структура, основные тенденции развития

Автомобильная промышленность, с точки зрения производства, способствует расширению налогооблагаемой базы и доходов государственного бюджета, созданию новых рабочих мест, развитию вспомогательных отраслей, в том числе и финансово-кредитных учреждений.

Если рассматривать с точки зрения потребления, то значение автомобилестроения связано с развитием транспортного комплекса страны, отраслей инфраструктуры. В мировом автомобилестроении занято более 8 млн. чел., что составляет около 5% населения, занятого в производстве товаров. [2]В последние десятилетия в мировой экономике происходят стремительные процессы глобализации и автомобильная промышленность является примером такой стремительной экономической интеграции государств. Крупнейшие мировые автомобильные концерны и корпорации стали играть важнейшую роль в изменениях, которые происходят в мировом промышленном производстве. Процесс интеграции региональных автомобильных компаний в мировую глобальную экономическую систему требует от участников таких отношений нового уровня развития наиболее важных и интегрированных в мировое экономическое сообщество отраслей экономики. Масштабные международные сделки слияния и поглощения компаний в автомобильной промышленности свидетельствуют об этом. Крупнейшие автомобильные концерны активно поддерживают стремительный процесс международной экономической интеграции, в результате чего меняется характер, уровень конкуренции и сама структура мировой автомобильной промышленности. Данные процессы являются объективными и требуют от российской автомобильной промышленности нового уровня развития.

Стремительное развитие автомобильной промышленности в России, Китае, Индии, Бразилии свидетельствует о том, что производителям из стран с развивающимся рынком довольно сложно конкурировать с крупными автомобильными концернами из развитых стран даже на своих национальных рынках.

Поэтому анализ современных процессов слияния и поглощения компаний в мировой автомобильной промышленности необходим для разработки актуальных методов и инструментов для более эффективной защиты своих национальных автопроизводителей.Роль автомобильной промышленности в национальной экономике, ее потенциал, а также стратегические ориентиры развития определяются ролью автомобильного транспорта в инфраструктуре национальной экономики страны. Лидирующие в автомобилестроении страны являются и ведущими в экономическом развитии. Автомобильная промышленность оказывает влияние на научно-технический прогресс, свидетельствует об уровне платежеспособного спроса и уровне жизни населения страны. Чрезвычайно высока роль автомобильной промышленности в ВВП развитых стран (рост в отрасли на 1% обуславливает рост ВВП в 1,5%)[3]. Доля автомобильной промышленности в ВВП развитых стран колеблется от 5 до 10%, хотя в Китае пока не превышает 2%, даже несмотря на то, что по объемам выпуска продукции автомобилестроение Китая является лидирующим в мире. Косвенное воздействие автомобильной промышленности на ВВП усиливается через смежные отрасли, обеспечиваемые заказами со стороны автомобилестроения. Также важно учитывать и то, что развитие автомобилестроение участвует в формировании рынка труда в стране базирования[4], а также в странах, где крупнейшие автомобильные корпорации размещают свои зарубежные подразделения.

По мнению автора, роль автомобильной промышленности в историческом развитии мировой экономики и на ее современном этапе определяется следующими обстоятельствами:

- она стимулирует развитие производства и рынков многих потребительских товаров;

- автомобилестроение концентрирует в себе технологии массового маркетинга и производства, и для него характерно массовое вторичное использование продукции;

- в ряде развитых стран автомобильная промышленность явилась основой интенсивного социально-экономического развития;

- отрасль способствует укреплению денежной системы страны;

- отрасль способствует развитию отраслей инфраструктуры экономики, в частности, строительства, транспорта;

- научно-технический прогресс многих стран базируется на развитии автомобильной промышленности.

Глобализация мировой экономики и посткризисные условия последних лет обусловили обострение конкурентной борьбы, увеличение расходов на НИОКР, снижение темпов роста продаж на большинстве рынков развитых стран[5]. В этих условиях, во-первых, сложно оставаться абсолютно независимым в производстве автомобилей, во-вторых, в условиях относительного застоя мировых товарных рынков крупнейшие развивающиеся страны являются основными акторами в мировом автомобилестроении, за счет которых в перспективе и прогнозируется прирост производства автомобилей на умеренном уровне.

В этих условиях автор диссертации считает, что интеграция российских производителей автомобилей в мировое автомобилестроение мотивируется следующими факторами:

1) рост требований со стороны потребителей к качеству продукции;

2) необходимость сохранения имеющейся доли как национального, так и мирового рынка за отечественными производителями автомобилей;

3) необходимость повышения эффективности и конкурентоспособности производимой автомобильной техники.

Решение указанных проблем напрямую зависит от создания условия для эффективного использования привлекаемых в страну прямых иностранных инвестиций (ПИИ), которые являются стимулом для развития конкурентоспособности автомобилестроения в России.

Совокупный объем мирового производства автомобилей в 2013 г. составил 87,2 млн. единиц[6], отрасль обеспечивает занятость миллионов человек. Данная отрасль потребляет около половины общемирового потребления нефти, резины, порядка ¼ выпуска стекла, 1/6 выпуска стали. По имеющимся международным оценкам, среднегодовой оборот мирового автомобилестроения составляет 2,75 трлн. евро.[7]

Таблица 1. Основные показатели мирового рынка автомобилей в 1996-2013 гг.

| № | Показатель | 1997 г. | 1999 г. | 2001 г. | 2003 г. | 2005 г. | 2007 г. | 2009 г. | 2011 г. | 2013 г. |

| 1. | Мировое производство автомобилей (грузовых и легковых), тыс.ед., в т.ч: | 55497 | 59176 | 58375 | 58994 | 64497 | 69333 | 72262 | 80045 | 87250 |

| 2. | Европа | 18249 | 19841 | 20191 | 19822 | 20835 | 21396 | 22498 | 21118 | 19726 |

| 3. | Северная и Южная Америка | 21847 | 22548 | 19784 | 18718 | 18947 | 19099 | 18712 | 17794 | 21136 |

| 4. | Азия и Океа ния | 15148 | 16489 | 18071 | 20076 | 24292 | 28268 | 30524 | 40576 | 45751 |

| 5. | Африка | 253 | 298 | 329 | 378 | 423 | 570 | 528 | 557 | 636,5 |

| в том числе: Мировое производство легковых автомобилей | ||||||||||

| 6. | Количество автомобилей, тыс.ед. | 37125 | 39154 | 40593 | 42839 | 45902 | 49955 | 51247 | 59897 | 65386 |

| 7. | Изменения за год, % | 101,65 | 101,81 | 100,91 | 104,58 | 105,28 | 106,25 | 97,98 | 102,7 | 103,7 |

Источники: рассчитано по данным Международной ассоциации производителей автомобилей: Режим доступа: http://www.oica.net/category/production-statistics/

Автомобилестроение в настоящее время является ведущей отраслью мирового машиностроения и обрабатывающей промышленности в целом по следующим причинам:

- потребности населения мира в автомобилях продолжают неуклонно возрастать, даже несмотря на нестабильную конъюнктуру рынка[8];

- отрасль является высокотехнологичной и наукоемкой: во -первых, подтягивает другие, связанные с автомобилестроением заказами, отрасли; во- вторых, внедрение инноваций в автомобилестроении стимулирует смежные отрасли к совершенствованию своих производств, поэтому, по причине большого количества таких отраслей, наблюдается подъем экономики и промышленности в целом;

- автомобилестроение развитых стран относится к одной из наиболее прибыльных отраслей;

- производство автомобилей является стратегически значимой отраслью, развитие которой свидетельствует о достижении страной высокого уровня экономической безопасности.

В начале XXI в. география мировой автомобильной промышленности обозначилась тремя основными районами концентрации производства: североамериканский, европейский и азиатский рынки. Важным, хотя и косвенным показателем развития автомобилестроения, является уровень автомобилизации, по которому страны принято разделять на три основные группы:

- развитые страны с высоким уровнем ВВП и автомобилизации (США, Япония, страны Западной Европы);

- развитые страны со средним уровнем ВВП и автомобилизации (сюда относятся страны Европейского Союза, вступившие в него после 2004 г.);

- развивающиеся страны, обладающие высоким потенциалом рынков автомобилей, невысоким уровне ВВП на душу населения и, как следствие, невысоким уровнем автомобилизации (в эту группу стран входит и Россия).

На протяжении 1980-2013 гг. показатель автомобилизации в мире возрастал весьма интенсивно и практически вдвое превышал соответствующий прирост населения. За указанный период величина этого показателя возросла с 176 до 500 легковых автомобилей на тысячу жителей, причем этот показатель у развитых стран, как правило, превышает 600.[9]В России этот показатель остается невысоким (271 автомобиль на 1 тыс. жителей в 2013 г.).[10]

Таблица 2. Ведущие страны мира по уровню автомобилизации (число

легковых автомобилей на 1000 жителей

| № п.п. | Страна | 2000 г. | 2001 г. | 2003 г. | 2005 г. | 2007 г. | 2009 г. | 2011 г. | Темп роста за 20002011 гг., % |

| 1. | Исландия | 562 | 576 | 601 | 632 | 653 | 667 | 669 | 18,7 |

| 2. | Новая Зеландия | 613 | 574 | 591 | 607 | 609 | 615 | 620 | 0,3 |

| 3. | Италия | 584 | 587 | 590 | 595 | 596 | 600 | 604 | 2,7 |

| 4. | Г ермания | 541 | 541 | 546 | 550 | 565 | 566 | 568 | 4,6 |

| 5. | Австралия | 527 | 524 | 531 | 542 | 547 | 545 | 549 | 3,4 |

| 6. | Швейцария | 508 | 512 | 516 | 520 | 520 | 524 | 528 | 3,1 |

| 7. | Австрия | 493 | 499 | 503 | 505 | 507 | 510 | 512 | 3,4 |

| 8. | Словения | 452 | 459 | 470 | 481 | 493 | 505 | 511 | 17,2 |

| 9. | Франция | 489 | 492 | 494 | 494 | 496 | 497 | 497 | 1,6 |

| 10. | Испания | 454 | 445 | 447 | 440 | 463 | 485 | 494 | 6,8 |

| Россия | 156 | 161 | 170 | 182 | 188 | 206 | 225 | 32,1 | |

| Китай | 8 | 10 | 12 | 15 | 18 | 22 | 53 | 175,0 | |

| Индия | 5 | 6 | 7 | 11 | 11 | 12 | 14 | 140,0 |

Источник: составлено по базе данных Группы Всемирного банка World Development Indicators за 1996-2011 гг.

В настоящее время в развитых странах проживает около 20% от всего населения мира, однако на эти страны приходится 80% мирового автомобильного парка. Уровень автомобилизации крупных развивающихся стран - Китая и Индии - продолжает оставаться невысокой и составляет 58 и 18 ав

томобилей на 1000 жителей соответственно.[11] Именно поэтому в перспективе можно ожидать, что такой низкий показатель будет способствовать росту спроса со стороны этих стран на автомобили, т.е. рынки легковых автомобилей указанных субъектов мировой экономики обладают высоким нереализованным потенциалом. Аналогично в России уровень автомобилизации по сравнению с развитыми странами невысок, поэтому темпы роста автомобилизации в нашей стране намного выше, чем в развитых странах.

В развитых странах, как известно, живет меньше 20% всего населения планеты, при этом их жителям принадлежит целых 80% мирового автопарка. Если же рассматривать уровень автомобилизации крупнейших развивающихся стран - Китая и Индии, то он составит лишь 53 и 14 автомобилей на 1000 жителей соответственно. В силу этого, можно ожидать что низкий уровень автомобилизации будет способствовать объему спроса со стороны этих стран как в среднесрочной, так и в долгосрочной перспективе. В России уровень автомобилизации также остается пока еще относительно невысоким, поэтому темпы роста автомобилизации в последние десятилетия существенно превышают уровень ведущих развитых стран, исключая, разумеется, кризисный 2008-2009 гг. По имеющимся прогнозам, Россия достигнет уровня автомобилизации таких стран, как Великобритания, Франция, и Япония, лишь к 2025 г., когда этот показатель достигнет 400 единиц на тысячу жителей.[12]

Исторически региональные рынки автомобилей отличаются характерными чертами, которые определили как характер и структуру этих рынков, так и стратегии ведущих производителей в соответствующих регионах. Так, например, для производителей США изначально был характерен гигантизм.

Оснащенные большими двигателями (до 6.0 литров рабочего объема) они были крайне неэкономичными и в основном не использовались по назначению (для бездорожья). Сейчас американские авто выглядят немного иначе. И половина всех проданных в Америке машин - пикапы, внедорожники илиминивены. Также популярными являются большие седаны представительского класса. С технической точки зрения, мечта американца - это автомобиль с большим двигателем, автоматической коробкой передач, с расположенным на рулевой колонке селектором, емким багажником. Стратегические альянсы позволяют американским компаниям разрабатывать и выпускать больший ассортимент продукции в короткие сроки, получать доступ к новым техническим решениям, изобретениям и рынкам. Существенный синергетический эффект достигается от совместных закупок и продаж, повышения эффективности сбытовой и сервисной сети. Нередко одни автопроизводители становятся крупными акционерами других в рамках стратегических альянсов для осуществления совместных проектов в области научно -конструкторских разработок или производства. Анализ наиболее известных альянсов и объединившихся компаний - GM-Toyota, GM-Renault-Nissan, GM-Fuji Heavy Industries Ltd, DaimlerChrysler-Hyundai Motor - показал, что не все из них функционируют успешно и более половины распадаются, не реализовав намеченные цели и не преодолев возникающих на пути их развития трудностей (определение общих целей объединения, управление и координация интересов участников, возможность нанесения ущерба имиджу альянса из-за ошибок или неудач одного из партнеров, опасность утечки информации и др.)[13].

Для автомобильной промышленности Европы характерна определенная «сдержанность» по сравнению, например, с автомобилями, производимыми в США: меньшие габариты, менее объёмные двигатели и менее просторные салоны. Машины европейских производителей имеют точное деление по классам и все классы, начиная с микролитражных автомобилей до представительских седанов, большей частью производятся в Европе.

В автомобильной промышленности стран Азии также отражена своя специфика. Эти автомобили чаще всего имеют узкие или маленький фары и

сглаженные линии кузова. Автомобили, производимые в Японии, очень хороши с технической точки зрения, и по предлагаемым опциям японский автомобиль для внутреннего рынка часто может выиграть у американского или европейского. Также во главу угла в Японии ставится экологичность и эко- номичность[14]. Весьма популярны в странах Азии маленькие и средние автомобили, а также спортивные машины, основой для которых чаще всего являются серийные седаны. Большое внимание уделяется моторам и ходовым качествам автомобилей, которые должны удовлетворять любителей активной езды.

Следует также указать, что современные философии и идеологии различных региональных рынков оказали сильное воздействие друг на друга и сделали автомобиль более интернациональным товаром. Поэтому, когда производитель готовит к выпуску новую модель автомобиля, он рассчитывает сразу на предпочтения потребителей несколько стран, где этот автомобиль будет реализован.

На долю легковых автомобиле в структуре современного мирового рынка автомобилей приходится свыше 70% производства, тогда как на коммерческие автомобили приходится немногим более 20%. Несмотря на то, что мировое производство автомобилей охватывает все регионы мира, динамика развития производства в них существенно различается.

Основу структуры мирового рынка составляют легковые автомобили, на их долю в мировой экономике приходится около 72,6% производства, так же значительную долю в структуре мирового автомобильного рынка занимают коммерческие авто на долю данной группы приходится 22,0% всего производства транспорта. На грузовые автомобили приходится всего 4,8%, всего мирового рынка автомобилей. Наименьшая доля в структуре принадлежит автобусам 0,7% мирового рынка автомобилей.

Современное мировое производство автомобилей охватывает все без исключения регионы мира, однако динамика развития производства на отдельных региональных рынках существенно различается. В целом, динамика мирового производства автомобилей в мире охарактеризована на следующем рисунке.

В 2000-2013 г., по данным Международной ассоциации производителей автомобилей (OICA), производство автомобилей в мире росло весьма интенсивно и увеличилось с 58 до 84 млн. единиц.[15]Продукция автомобилестроения занимает значимое место в международной торговле. Так, стоимость экспорта автомобилей и автомобильных компонентов оценивается на уровне 1,3 трлн. долл., что составляет около 7% мирового экспорта всех товаров. Вместе с тем, среднегодовые темпы прироста международной торговли продукцией автомобилестроения неравномерны. Так, в 1980 -2011 гг. этот показатель колебался от 4 до 17%, хотя за кризисный 2009 год этот показатель составил 31%, а в последующем - 29%.[16] Такая нестабильная конъюнктура объясняется значительной подверженностью автомобилестроения влиянию других факторов, как, например, динамику курса национальной валюты, цен на сырье, процентных ставок, инфляции.

По расчетам автора, по итогам 2013 г. на США, ЕС и Японию, которые являлись традиционными лидерами мирового автомобилестроения на протяжении нескольких десятилетий, приходится 42% мирового производства автомобилей, однако этот показатель продолжает снижаться из года в год, что, очевидно, обусловлено продолжающимся переносом производств ряда автомобильных ТНК на развивающиеся рынки стран Латинской Америки и ЮгоВосточной Азии. Производители в этих странах стремятся повысить свою конкурентоспособность, активно заимствуя опыт указанных ТНК и, вместе с тем, развивая собственные технологии. Поэтому в мировой автомобильной промышленности нарастают процессы реструктуризации, коренным образом

перекраивающие структуру мирового рынка автомобилей. Все большую роль на мировом рынке автомобиле начинают играть развивающиеся страны, главным образом, страны сообщества БРИКС. При этом особенно заметно укрепление позиций КНР в автомобилестроении - с 0% в 1980 г. до 25,3% в 2013 г17.

Крайне негативно отразился на развитии мировой автомобильной промышленности глобальный финансово-экономический кризис 2008-2009 гг., поскольку произошло существенное снижение спроса на автомобили ввиду экономической неопределенности и уменьшения числа рабочих мест во многих компаниях, свертывании ряда кредитных программ на покупку автомобилей (это, в свою очередь, привело к кризису перепроизводства).

Вместе с тем, в послекризисные годы динамика развития рынка восстановилась, что позволяет предположить, что докризисные тенденции на мировом рынке автомобилей сохранятся. В частности, будут расти объемы производства и международной торговли, продолжится снижение доли развитых стран в мировом экспорте, будут укрепляться позиции развивающихся стран в мировом автомобилестроении.

Рис. 1. Среднегодовые темпы прироста мирового производства легковых автомобилей, % к предыдущему году

Источник: составлено автором по: World Motor Vehicle Production [Электронный ресурс]. - The International Organization of Motor Vehicle Manufacturers. - Режим доступа: http://www. oica. net/category/production-statistics/

Приведенные данные свидетельствуют о том, что мировое производство автомобилей, также как и динамика мировой экономики в целом, не характеризуется стабильными темпами прироста. Сохранение положительной динамики рынка в кризис (за исключением 2009 г.) и посткризисные годы объясняется тем, что даже в условиях неопределенности мировой экономики развивающиеся страны продолжали наращивать производство автомобилей

На протяжении периода 2000-2013 гг. наиболее интенсивно растущим рынков легковых автомобилей оставался Китай, где объемы производства за указанный промежуток времени возросли более, чем на 20%, а его доля в совокупном производстве автомобилей в Азиатско-Тихоокеанском регионе (АТР) по итогам 2012 г. достигла 44%.[17]При этом следует отметить, что увеличение доли Китая происходит в условиях интенсивного роста автомобильных рынков других развивающихся стран региона.

Период 2008-2009 гг. обозначился тенденцией снижения производства автомобилей во всем мире, но наибольшее снижение имел североамериканский рынок, поскольку он стал центром возникшего финансово - экономического кризиса. Европа также понесла значительные потери в результате кризиса, тогда как снижение объемов производства автомобилей в азиатских странах было несущественно.

Послекризисная стагнация североамериканского рынка объясняется такими проявлениями, как проблемы в секторе ипотечного кредитования США, увеличение цен на топливо. Необходимо принимать во внимание структуру производства автомобилей в США, поскольку модельный ряд крупнейших автомобильных корпораций США представлен преимущественно внедорожниками и минивэнами, а именно эти типы автомобилей в первую очередь испытывают на себе снижение популярности и спроса. В связи с этим, автомобильные ТНК США начали постепенно переориентироваться на реализацию

непрофильных активов, выпуск более компактных автомобилей. Тем не менее, позиции на внутреннем рынке ведущих компаний, таких как, Ford и General Motors, по крайней мере, на ближайшие годы, будут утеряны.

Рис. 2. Динамика продаж автомобилей в мире в 1996-2013 гг.19

Источник: составлено и подсчитано автором по данным Международной ассоциации производителей автомобилейhttp: www.oica.net

Из данных, приведенных выше, следует, что на протяжении 1996 -2012 гг. средние темпы прироста мирового рынка автомобилей находились на уровне 2-4% в год. Исключением в этой тенденции является 2009 год, характеризующийся обвалом рынка более чем на 6%, а также резкое послекризис- ное восстановление рынка на отметке прироста в 14,6% в 2010 г., объясняющаяся как восстановлением экономик основных стран-потребителей, так и удовлетворением сдерживающегося спроса. В целом, темпы прироста продаж на мировом рынке

Если рассматривать динамику продаж на отдельных рынках, то она неравнозначна. Так, у стран с формирующимися рынками происходит стремительное развитие автомобильной промышленности. По итогам 2011 г. Китай окончательно выбился в лидеры мировой автомобильной промышленно-

19 включая все типы автомобилей, в т.ч. грузовики и автобусы

сти, опередив по объемам совокупного производства США. Другие крупные развивающиеся страны - Индия и Бразилия - даже несмотря на то, что отстают от Китая по масштабам автомобилизации и развитию автомобилестроительной отрасли, тем не менее демонстрируют серьезные темпы роста. Если нынешние темпы прироста в автомобилестроении Индии и Китая будут сохраняться, в ближайшие десять-пятнадцать лет более половины всех продаж автомобилей в мире будет приходится на «большую тройку», включающую США, Индию и Китай. В свою очередь, несмотря на снижение продаж в период кризиса, будут стремиться к сохранению своего положения на рынке в качестве одного из крупнейших производителей.

Вообще, позиции развитых стран в мировом автомобилестроении в последние годы существенно ослабли. Так, в 2005 -2012 г. доля этой группы стран в мировых продажах автомобилей снизилась с 80% до 60%. Крупнейшим рынком в этой группе является рынок США, на которые приходится 1/3 часть зарегистрированных транспортных средств в мире. Казалось бы, рынок США перенасыщен, но, с учетом столь значительной базы утилизации транспортных средств, в ближайшие годы доля США в мировых объемам продаж сохранится на стабильном уровне. В свою очередь, снижение доли Европы и Японии в продажах автомобилей в мире будет продолжать сокращаться.

Что касается регулирования международной торговли автомобилями, то благодаря деятельности ВТО в последние годы подавляющем большинстве развитых стран наблюдалось снижение ставок импортных тарифов на продукцию автомобилестроения. Это произошло преимущественно по инициативе стран, наиболее конкурентоспособных в мировом автомобилестроении - США, Германии, Японии, Италии, Великобритании, Франции, Швеции. Напротив, в развивающихся странах БРИКС, а также Аргентине, Южной Корее, Мексике, автомобильная промышленность продолжает пользоваться поддержкой со государственного регулирования. В большинстве случаев при этом страны прибегают к расширению перечня нетарифных мер, которые

включат разные инструменты технической, торговой, финансово -кредитной и административной политики, как-то: применение антидемпинговых пошлин, лицензирование, квотирование (контингентирование), субсидии национальным производителям, технические барьеры. При этом необходимо указать, что для области применения торгово-политических инструментов характерно использование дифференцированного подхода ряда стран к своим внешнеторговым партнерам с учетом их специфики, характера оказываемой конкуренции и уровня социально -экономического развития. Например, в рамках ЕС был разработан целый комплекс двусторонних соглашений, позволяющий учесть нетарифные и тарифные барьеры конкретных стран, а также размеры их рынка и специфику национального законодательства.

Протекционизм в международной торговле стимулирует крупные автомобильные ТНК экспортировать капитал в другие страны на основе механизма прямого зарубежного инвестирования. На основе использования прямых инвестиций для стран характерны четыре стадии: импорт автомобилей (в качестве предварительного этапа), осуществление сборки автомобилей ведущих ТНК на местных производствах с использованием импортных компонентов, сборка продукции с использованием местных компонентов, стадия серийного производства автомобилей.

Изменение доли развивающихся стран в мировом производстве и продажах автомобилей характерно на протяжении сравнительного небольшого периода 2004-2012 гг., когда, например, только Китай увеличил объемы продаж автомобилей на мировом рынке в 9 раз (2,3 млн. до 18,4 млн.); одновременно а доля этой страны в общей численности зарегистрированных в мире транспортных средств за тот же период возросла с 1,2% до 9%.

Рис. 3. Географическая структура мирового парка автомобилей (в % по основным странам) в 2012 г.

Источник: Международная организация автопроизводителей (OICA). Production Statistics 2012-2013

Процесс автомобилизации этих двух государств по -прежнему находится на начальном этапе. Китай находился в экономически оптимальной зоне роста продаж автотранспортных средств с середины прошлого десятилетия, когда продажи росли гораздо быстрее, чем общий рост дохода на душу населения. Поскольку это относительно новый рынок легковых автомобилей (до середины 1990-х годов сколько-нибудь значимые коммерческие продажи практически отсутствовали), парк зарегистрированных транспортных средств по-прежнему составляет лишь четверть от соответствующего показателя в США. Бразилия находилась в своей оптимальной зоне на протяжении всего последнего десятилетия, что объясняет устойчивость объемов продаж автомобилей в этой стране. В Индии доход на душу населения, который в 2009 году составлял 2800 долларов США, пока остается значительно ниже этого порогового уровня.

Доли в мировом производстве транспортных средств в настоящее время практически соответствуют долям в мировом потреблении. Исключениями являются Соединенные Штаты и Япония. США с середины 1970 -х годов импортируют большую долю автотранспортных средств, потребляемых на их внутреннем рынке, тогда как Япония является генератором экспорта, занимая лидирующее положение в мировом автомобилестроении на протяжении значительной части нескольких последних десятилетий. Обращение к странам с формирующимся рынком - Бразилии, Китаю и Индии - для дальнейшего

наращивания долей в мировом производстве в качестве автопроизводителей показывает, что с экономической точки зрения все более целесообразно производить свои транспортные средства в странах с самыми быстрорастущими рынками в мире. В таблице ниже указаны основные страны-производители автомобилей. Безусловное лидерство по производству легковых автомобилей принадлежит Китаю. Более того, именно период мирового экономического кризиса помог китайской автомобильной промышленности выйти в лидеры (в докризисный 2008 г. мировое лидерство по производству легковых автомобилей принадлежало Японии). Но если японские производители в основном ориентированы на экспорт, то китайские автомобильные компании направляют свои усилия на удовлетворение внутреннего спроса.

Таблица 3. Лидеры в мировом производстве легковых автомобилей

| Страна | 2008 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | Среднегодовой темп роста в 2008-2012 гг., % | Доля в мировом производстве в 2012 г., % |

| (млн. ед.) | ||||||||

| Китай | 6,7 | 10,4 | 13,9 | 14,5 | 15,5 | 18,0 | +33,7 | 27,6 |

| Япония | 9,9 | 6,9 | 8,3 | 7,2 | 8,6 | 8,2 | -3,4 | 12,6 |

| Германия | 5,5 | 5,0 | 5,6 | 5,9 | 5,4 | 5,4 | -0,1 | 8,3 |

| США | 3,8 | 2,2 | 2,7 | 3,0 | 4,1 | 4,3 | +2,6 | 6,6 |

| Южная Корея | 3,5 | 3,2 | 3,9 | 4,2 | 4,2 | 4,1 | +3,4 | 6,3 |

| Индия | 1,8 | 2,2 | 2,8 | 3,1 | 3,3 | 3,1 | +14,4 | 4,7 |

| Бразилия | 2,5 | 2,6 | 2,8 | 2,5 | 2,6 | 2,7 | + 1,6 | 4,1 |

| Россия | 1,5 | 0,6 | 1,2 | 1,7 | 2,0 | 1,9 | +5,3 | 2,9 |

| Мексика | 1,2 | 0,9 | 1,4 | 1,7 | 1,8 | 1,8 | +10,0 | 2,8 |

| Испания | 1,9 | 1,8 | 1,9 | 1,8 | 1,5 | 1,7 | -2,1 | 2,6 |

| Франция | 2,1 | 1,8 | 1,9 | 1,9 | 1,7 | 1,5 | -5,7 | 2,3 |

| Великобритания | 1,4 | 1,0 | 1,3 | 1,3 | 1,5 | 1,5 | + 1,4 | 2,3 |

| Чешская Респ. | 0,9 | 1,0 | 1,1 | 1,2 | 1,2 | 1,1 | +4,4 | 1,7 |

| Канада | 1,2 | 0,8 | 1,0 | 1,0 | 1,0 | 1,0 | -3,3 | 1,5 |

| Всего в мире | 63,1 | 65,3 | 100,0 | |||||

Источник: Международная организация автопроизводителей (OICA). Production

Statistics 2008-2012.

Автомобильный рынок стран Азии, даже без учета Японии, в настоящее время превосходит по размеру западноевропейский, и готов к тому, чтобы не позднее середины текущего десятилетия потеснить Северную Америку в качестве крупнейшего регионального рынка легковых автомобилей. Вероятно и то, что рынки Азии будет главной движущей силой долгосрочного роста мирового спроса на автотранспортные средства. Большинство правитель

ств стран АТР ослабили или отменили ограничения на импорт транспортных средств, понизили акцизы на автомобили, а также упростили порядок сертификации и либерализовали кредитование на покупку автомобилей, так что в этих странах остались лишь немногие регулятивные барьеры, или вообще отсутствуют препятствия для дальнейшего роста рынка.

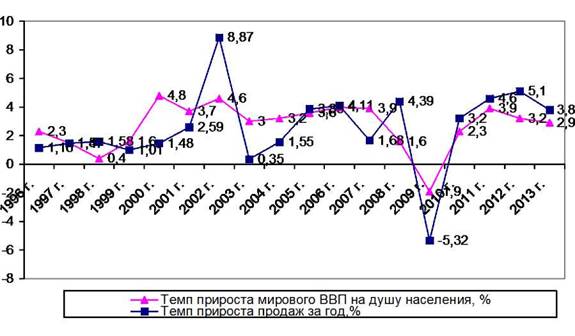

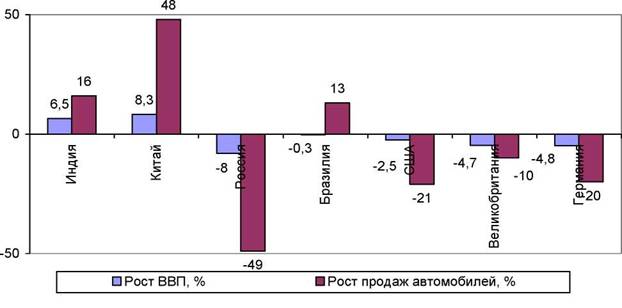

В условиях кризиса стало очевидно, что продажи автомобилей в развитых странах имеют тенденцию к снижению более существенную, чем в развивающихся странах. В развивающихся странах, наоборот, при положительной динамике ВВП наблюдается более существенный прирост продаж новых автомобилей. Такое соотношение динамики ВВП и продаж автомобилей в разных группах стран свидетельствует о том, что кризис не приводит в целом к сколь-нибудь существенному снижению продаж автомобилей на мировом рынке в целом, хотя географическая структура продаж при этом может меняться существенно.

Кроме того, кризис показал, что крупнейшие транснациональные корпорации в мировой автомобильной промышленности вынуждены перейти от стратегий развития к стратегиям выживания. Однако, методы и инструменты «выживания» отличались от страны к стране. Так, одни страны предпочитали использовать механизм государственной поддержки; другие, напротив, полагались целиком на рыночные механизм. В целом, все антикризисные мероприятия в автомобилестроении объединяет то, что они были направлены на оказание финансовой помощи крупнейшим производителям. Опять же, в Китае, данная ситуация отличалась ярко выраженной национальной спецификой, когда при снижении объемов экспорта правительство Китая стремилось по возможности ко все более широкому раскрытию внутреннего рынка. [20]

Корпоративная структура современного мирового рынка автомобилей представлены крупнейшими ТНК, которые по объему создаваемой добавленной стоимости (около 25% от сбыта) вполне сопоставимы с ВВП ряда стран

мира. К крупнейшим участникам мирового автомобильного рынка относятся

следующие компании:

Таблица 4. Крупнейшие ТНК на мировом рынке автомобилей в 2013г. по объемам продаж и активам

| Компания | Страна | Объем про даж | Активы |

| Volkswagen Group | Германия | 254,0 | 408,2 |

| Toyota Motor | Япония | 224,5 | 371,3 |

| Daimler | Германия | 150,8 | 211,9 |

| Ford Motor | США | 134,3 | 190,6 |

| BMW Group | Германия | 98,8 | 165,5 |

| General Motors | США | 152,3 | 149,4 |

| Nissan Motor | Япония | 113,7 | 133,4 |

| Honda Motor | Япония | 96,0 | 140,9 |

| Hyundai Motor | Корея | 75,0 | 114,3 |

| SAIC | Китай | 75,0 | 48,1 |

Примечание. * - все показатели - в млрд. долл. США

Источник: составлено по: The World Biggest Public Conpanies [Электронный ресурс]. - Forbes Magazine, 2013. - Режим доступа: http://wmv.forbes.com/global2000/#page:1_sort:0_direction:asc_search:_fllter:Auto%20%26%20Truck%20Manufacturers_filter:All%20countries_filter:All%20states

Однако даже столь крупным монополиям, чтобы удержаться на рынке и обеспечить выживание, пришлось прибегнуть к радикальным мерам. В конце 90-х годов в мировой автомобильной отрасли прошла волна трансграничных поглощений, а также партнерских слияний, создания совместных предприятий и соглашений по производственному кооперированию, образования широких стратегических альянсов (объединяющих некоторые операции или виды деятельности, но сохраняющие независимость.

Рис. 4. Соотношение темпов роста мировой экономики и объемов

продаж автомобилей в мире в 1996-2012 гг.

Источник: составлено автором по:

1) World Economic Outlook 2013: Transition and Tensions. - IMF, October 2013. P.153.

2) 2013 Production Statistics [Электронный ресурс]. OICA, 2014. - Режим доступа: http://www.oica.net/category/production-statistics/

Рис. 5. Соотношение динамики ВВП и продаж автомобилей на рынках ведущих стран под влиянием кризиса 2008-2009 гг.

Оценивая конкурентные отношения на современном мировом рынке автомобилей, следует отметить, что конкурентоспособность ведущих ТНК

США, которые ранее являлись лидерами в мировом автомобилестроении, продолжает снижаться. Так, в современных исследованиях международной конкурентоспособности автомобильных компаний было выявлено, сокращение потенциального спроса, изменение структуры продаж и увеличение сбыта автомобилей стран Азии ослабляют конкурентные позиции американских автомобилестроительных компаний на национальном и мировом рынках. В качестве основной причины этого указывается сравнительно высокий уровень производственных издержек у американских автомобилестроительных компаний, требующий интенсивных усилий по снижению расходов на разработку, производство и внедрение на рынок выпускаемой продукции, а также путем использования аутсорсинга.21По расчетам автора, в предкризисные пять лет (2003-2008 гг.) производство автомобилей в США снизилось на 12%, тогда как в Китае - возросло в 2,4 раза. Доля же Китая в мировом производстве автомобилей только за указанные годы возросла с 6 до 12%.22

В таблице 5 обобщены тенденции развития российского и мирового рынков легковых автомобилей.

Таблица 5. Ключевые тенденции развития российского и мирового рын

ков автомобилей

| Т енденции | Мировой рынок автомобилей | Российский рынок автомобилей |

| - в сфере производства | - увеличение объемов производства в развивающихся странах; - активное осуществление прямых инвестиций ведущими автомобильными ТНК в развивающихся странах; - создание международных стратегических альянсов; - дальнейшая стандартизация модельного ряда. | - увеличение объемов производства иномарок; - рост числа автомобильных заводов по производству иностранных брендов; - разработка и производство автомобилей «под российского потребителя»; - ужесточение режим промышленной сборки и повышение уровня локализации производителей автомобилей; - расширение производства импортных автомобильных компонентов; - создание стратегических альянсов; - формирование автомобильных кластеров. |

| - в сфере потребления | - увеличение количества реализованных автомобилей из рас- | - отложенный спрос ввиду ненасыщенности рынка; |

21 Загребельная Н.С. Международная конкурентоспособность автомобилестроительных компаний США: Автореф. дисс. канд. экон. наук, 08.00.14. - М.: МГИМО МИД РФ, 2009. С.6.

22 Расчеты автора по:http://oica.net/category/production-statistics/statistics 2003-2008

| чета на душе населения; - рост доли развивающихся стран в мировом экспорте автомобилей; - увеличение объемов продаж азиатских брендов, в том числе и на развитых рынках; - расширение сегмента бюджетного автомобиля. | - увеличение продаж иномарок отечественной сборки; - увеличение числа дилерских центров; - повышение доступности автомобильного кредитования; - рост рынка автомобильного страхования; - увеличение объемов продаж подержанных автомобилей. |

Указанные выше тенденции оказали свое влияние на изменение стратегий ведущих ТНК в мировом автомобилестроении, что нашло отражение в:

- формировании объединений глобальных производителей, работающих на основе аутсорсинга в области производства, сбыта и НИОКР;

- дальнейших процессах концентрации производства и капитала на основе слияний и поглощений;

- реорганизации зарубежных подразделений ТНК ввиду переизбытка мощностей в мировом автомобилестроении;

- реализации стратегии глубокой интеграции, т.е. объединение в единую производственно-сбытовую сеть географически отдаленных по всему миру автомобильных производств;

- углублении дислокации автомобильных производств в разных странах на основе капиталовложений за рубежом (как прямых, так и портфельных);

- все большем внимании к безопасности и соблюдению экологических требований, которые становятся одними из наиболее значимых факторов зарубежного маркетинга автомобильных ТНК;

- повышении уровня инновационнности продукции автомобилестроения, что становится весомым инструментом обостряющейся конкурентной борьбы на данном рынке;

- сохранении уникальности и специфики отдельных рынков автомобилей в регионах, даже под влиянием глобализации мирового автомобилестроения.

Постиндустриализация и новый технологический уклад социально - экономического развития ведущих стран мира оказывает серьезное воздействие на зарубежные стратегии автомобильных ТНК. Объединение в стратегические альянсы для совместного осуществления маркетинга и проведения научно-исследовательских работ, использования новейших технологий организации производства и управления позволяют крупнейшим автомобильным гигантам формировать дополнительные потребности, разрабатывать более качественную продукции, заключать соглашения о разделе рынков, взаимо- дополнять друг друга по недостатку тех или иных ресурсов. В бюджетах ведущих автомобильных ТНК постоянно увеличиваются расходы на исследования и разработки, что связано с внедрением новых видов топлива; диверсификацией модельного ряда по ценовому, качественному и функциональному признаку; осуществлением мер экологического характера; мер, связанных с безопасностью конструкции автомобиля.

Кризис 2008-2009 гг. стал серьезным испытанием для мирового рынка автомобиля, а ключевой причиной кризиса явилось снижение спроса со стороны потребителей на автомобили во всем мире в виду высокой степени неопределенности в мировой экономике, свертывании ряда кредитных программ для потребителей во многих странах, росте безработица. Указанные причины обусловили перепроизводство автомобилей, а также ограничение доступа к кредитным средствам для пополнения основных фондов производителей. В исследованиях последних лет указывается, что наибольшее воздействие на снижение продаж оказала высокая эластичность спроса по доходу, характерная для продукции автомобилестроения. [23] Все ведущие автомобильные ТНК испытали снижение продаж, что внесло изменения в их стратегии на глобальном рынке автомобилей.

1.2.

Еще по теме Мировое автомобилестроение в современных условиях: значение, структура, основные тенденции развития:

- ГЛАВА 1. Роль автомобильной промышленности Китая в контексте современных тенденций развития мирового автомобилестроения

- Развитие автомобильной промышленности КНР на основе использования преимуществ интернационализации в контексте перспектив развития мирового автомобилестроения

- Лекция № 13. Основные тенденции развития современных государственно-правовых систем.

- В первой главе «Современное состояние и развитие автомобилестроения Российской Федерации»

- 45. Мировая экономика: понятие, причины и условия формирования. Структура мирового хозяйства.

- 5. география гидроэнергетики России. Районообразующие значение крупных ГЭС. Современные проблемы развития и размещения в условиях становления рыночных отношений.

- 34. Мировой политический процесс: сущность, содержание, тенденции развития.

- Тенденции развития мирового приборостроения на основе CdTe, CdZnTe

- 1. 1. Анализ тенденций развития мировой системы высшего профессионального образован lot

- 24. Современные тенденции развития психологической науки.