ГАРАНТУВАННЯ ЗБЕРЕЖЕНЬ ПЕНСІЙНИХ НАКОПИЧЕНЬ ЯК ЗАПОРУКА УСПІХУ ПРОВЕДЕННЯ ПЕНСІЙНОЇ РЕФОРМИ

Питання щодо гарантій збереження пенсійних накопичень є, без перебільшення, найбільш болючим і складно вирішуваним в усій пенсійній реформі. На погляд автора, встановлення виняткових всеосяжних гарантій є неможливим.

Але це жодним чином не означає відсутність необхідності в системі гарантування як такої. Вважаймо за доцільне створення в межах накопичувальної компоненти комплексної системи гарантування збереження пенсійних накопичень, головною ціллю якої має бути забезпечення реалізації в повному обсязі права громадян на частину пенсії, сформованої завдяки внескам до накопичувальної системи.У якості додаткової (такої, що реалізується за наявності джерел фінансування) цілі такої системи може розглядатися забезпечення дохідності пенсійних накопичень у розмірі не нижче за встановлений (наприклад, розмір інфляції або ринкова ставка дохідності, що розраховується щорічно за весь період накопичення).

Аналіз наслідків фінансової кризи наочно довів, що в усьому світі накопичувальні системи є найбільш вразливими та незахищеними від втрати і знецінення активів. Разом з тим діюча законодавча база та профільні законопроекти жодним чином не регламентують цей украй важливий аспект запровадження накопичувальної системи загальнообов’язкового державного пенсійного страхування.

Слід зазначити, що згідно з дослідженням суспільної думки, проведеним USAID улітку 2010 р. [105], лише 24 % респондентів вірять у позитивний вплив введення ІІ рівня пенсійної системи, тоді як не вірять 55 %. Вагомою причиною такого стану справ, на думку автора, є вкрай низький рівень довіри населення України до фінансових інститутів. Фінансова установа, що користується найбільшою довірою, - це Пенсійний фонд України, хоча й до нього рівень довіри складає лише 55 %. На другому місці державні банки (38 %). Рівень довіри до решти фінансових установ, у т. ч. до недержавних пенсійних фондів, коливається від 5 до 15 %.

Фактично це означає, що громадяни мають побоювання щодо збереження власних накопичень. Наочним підтвердженням цього можуть бути зокрема виступи представників громадськості на парламентських слуханнях «Стан проведення пенсійної реформи та шляхи її вдосконалення», що відбулися 16 лютого 2011 р. [153].

Такі побоювання не є безпідставними з огляду хоча б на те, що накопичення коштів відбувається протягом тривалого проміжку часу (35-40 років за винятком перехідного періоду). За цей період накопичення, навіть за умови їх надійного збереження, у вітчизняних реаліях знецінюються внаслідок інфляції.

Певна частина спеціалістів із пенсійної проблематики дотримується думки, що успіх запровадження ІІ рівня не залежить від стану суспільної думки, оскільки внески до системи здійснюватимуться в обов’язковому порядку. Вважаймо такий підхід досить дискусійним, оскільки одним з найважливіших наслідків уведення ІІ рівня найчастіше називають ліквідацію інституту тіньових заробітних плат. Резервування коштів на індивідуальному пенсійному рахунку має стати важливим мотивом до повернення працівників у формальний сектор економіки. Однак за відсутності гарантій виплат із накопичувальної системи на легалізацію заробітних плат сподіватися не варто. Так, більшість експертів вважає, що гарантування у тому чи іншому вигляді потрібне, а головна дискусія зосереджується довкола таких питань.

1. Чи потрібно покладати відповідальність за збереження коштів пенсійних накопичень разом із фінансовими установами в т. ч. й на державу?

Частина експертів висловлює певні побоювання щодо спроможності держави гарантувати збереження пенсійних накопичень. На погляд автора, держава обов’язково має бути учасником системи гарантування пенсійних накопичень із таких причин:

• запровадження загальнообов’язкової накопичувальної системи (ІІ рівня) ініційовано державою. Концептуальні засади функціонування такої системи визначені законодавством. Внески до неї мають обов’язковий характер, їх розмір і механізми стягування також визначені законодавством;

• держава відповідатиме за діяльність Накопичувального фонду, оскільки він матиме статус цільового позабюджетного фонду, а за своєю адміністративно-організаційною суттю - державної установи.

Нагляд за діяльністю Накопичувального фонду здійснюватиме рада у складі 14 осіб, які на пропорційній основі призначатимуться Президентом України (по одному представнику від центральних органів виконавчої влади у сфері праці та соціальної політики, фінансів, економіки та з питань європейської інтеграції, Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг України, Національної комісії з цінних паперів та фондового ринку, Ради національної безпеки і оборони України та Пенсійного фонду, усього 7 осіб) та Верховною Радою України;• однією з найбільших загроз збереженню пенсійних накопичень є інфляція. Разом з тим саме держава в особі уряду є відповідальною за стан макроекономічних показників, у т. ч. й інфляції;

• іншою загрозою збереженню пенсійних накопичень є стан фінансових ринків, передусім фондового. Такий стан багато в чому визначається фінансовою політикою держави та ефективністю функціонування державних регуляторів, насамперед НКЦПФР, Нацкомфінпослуг та НБУ;

• ще однією загрозою збереженню накопичень є низький рівень кваліфікації або свідомо неналежне управління з боку менеджменту професійних адміністраторів, компаній з управління активами та збе- рігачів. Відповідальність за якість регулювання та нагляду за цими фінансовими інституціями лежить на державних регуляторах, які мають для цього всі необхідні механізми й повноваження - від ліцензування до поточного контролю діяльності фінансових установ.

Насамкінець, держава на законодавчому рівні визначає напрями та обмеження на інвестування накопичених коштів, керуючись у т. ч. і власними інтересами (інвестиції в державні цінні папери, можливо, у певні державні програми тощо).

Беручи до уваги зазначене, вважаймо, що держава таки має нести відповідальність, тобто бути остаточним гарантом збереження коштів пенсійних накопичень.

2. Що саме має гарантуватися?

Обговорюються три варіанти.

Так, згідно з першим об’єктом гарантування має бути обсяг виплат з накопичувальної системи, тобто частка так званого коефіцієнту заміщення, яка припадає на частку виплат із накопичувальної системи.

Іншими словами, апологети цього підходу розглядають загальнообов’язкову накопичувальну систему як таку, що функціонує за DB-схемою (схемою з встановленими виплатами). Із цим не можна погодитися хоча б тому, що такий підхід суперечить самій ідеології функціонування майбутньої вітчизняної обов’язкової накопичувальної складової пенсійної системи.Прибічники другого підходу висувають тезу щодо необхідності гарантування не збереження грошових коштів, а самого процесу їхнього накопичення за допомогою державних механізмів. Не заперечуючи жодним чином важливість вдосконалення державного регулювання та нагляду, зазначимо лише, що гарантування будь-якого процесу саме по собі мало що означає, коли, зрештою, має бути отриманий кінцевий результат. У нашому випадку нагляд за процесом накопичення необхідно вважати лише інструментом досягнення конкретної мети, але в жодному разі не метою - збереженням пенсійних накопичень громадян. При цьому не йдеться про конкретні суми коштів, які громадяни будуть отримувати після досягнення пенсійного віку. Тобто обов’язкова накопичувальна пенсійна система, як і передбачається, має реалізовувати DC-схему (схему із встановленими внесками). Проте збереження накопичень у повному обсязі (незалежно від конкретної суми) має бути гарантоване громадянину. Саме така позиція і є суттю третього підходу.

Зазначимо, що і з-поміж зарубіжних експертів не всі вважають за доцільне запровадження гарантування пенсійних накопичень. Існує думка, що наявність таких гарантій не слугує інтересам учасників накопичувальної системи. Мовляв, наслідком запровадження такої гарантії буде сковування ініціативи інвестиційних менеджерів і дуже подібна структура розміщення активів у різних фондах. Начебто запровадження в Україні гарантій виплат із ІІ рівня не відповідатиме найкращій міжнародній практиці [1]. Дозволимо собі не погодитися із вказаними поглядами з таких причин:

• обмеження структури активів Пенсійного фонду можуть і, на думку автора, мають визначатися насамперед законодавчо-нормативною базою, а самі фонди (портфелі) відрізнятися один від одного інвестиційною стратегією (наприклад, зростаюча, збалансована, консервативна тощо), яка знаходить конкретне втілення у співвідношенні «дохідність-ризик» (фонди «життєвого циклу»).

Спрямування коштів до відповідного фонду (портфеля) має відбуватися за віковим критерієм для робітника, причому у міру старіння робітника кошти переходять до фонду з менш ризикованою стратегією. Крім того, кількість фондів з однією інвестиційною стратегією, допущених до участі у ІІ рівні, має бути невеликою;• стосовно ініціативи інвестиційних менеджерів зазначимо, що питання зводиться до проблеми підбору кадрів, тобто має суто адміністративний характер.

При цьому жодним чином не йдеться про гарантування обсягів пенсійних виплат, що здійснюються страховою компанією довічно, а лише про обсяги пенсійних накопичень.

Конструюванню механізмів гарантування збереження пенсійних накопичень передує визначення базових засад (початкових умов) таких складників, як обсяги, суб’єкти та інструменти (механізми) гарантування.

Обсяги гарантування. Параметри та організаційна структура системи гарантування збереження пенсійних накопичень у цілому залежать від того, як саме визначатимуться зобов’язання за виплатами накопичувальної пенсії. Фактично постає питання щодо вибору однієї з чотирьох методик визначення обсягів зобов’язань, що підлягають гарантуванню:

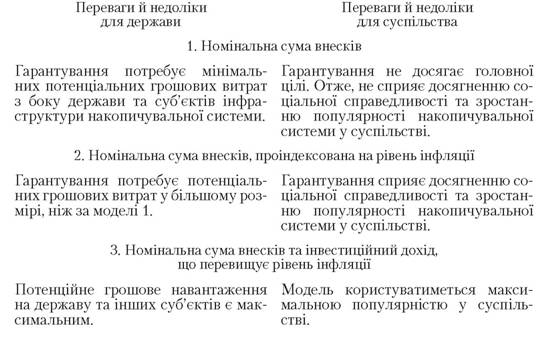

• сума внесків, сплачених роботодавцями та робітниками за весь період формування пенсійних накопичень до моменту виникнення права застрахованої особи на отримання накопичувальної частини пенсії (номінальна сума внесків);

• номінальна сума внесків, проіндексована на рівень інфляції;

• номінальна сума внесків і мінімально гарантований інвестиційний дохід у розмірі, що перевищує рівень інфляції;

• номінальна сума внесків з урахуванням щорічних значень дохідності модельного портфеля (середньоринкова дохідність відповідних активів).

Проаналізуємо переваги й недоліки кожної з наведених методик:

Фактично йдеться про те, що розподільчий і накопичувальний механізми функціонування пенсійної системи є різними способами набуття робітником права на майбутню продукцію (товари та послуги), необхідні йому для життєдіяльності після виходу на пенсію.

Тільки в першому випадку відбувається обмін продукції на раніше видані обіцянки суспільства щодо матеріального забезпечення непрацездатного робітника, а в другому - обмін на накопичену частину заробітної плати такого робітника. Проте в обох випадках визначальне значення має не фізичний обсяг накопичених активів, а обсяг продукції, яка буде доступною для робітника після виходу на пенсію (іноді у профільній літературі використовується більш влучний термін «обсяг пенсійних прав»).Методики 1-3 ранжовано у порядку збільшення потенційного грошового навантаження на державу та інших суб’єктів інституційної інфраструктури накопичувальної системи. Зважаючи на принцип соціальної справедливості, вважаємо методику 1 неприйнятною, оскільки боротьба з інфляцією є прерогативою держави. Тому остання має забезпечити збереження майбутніх пенсійних прав пенсіонерів, зважаючи на паритет майбутньої купівельної спроможності.

Методику 3 також слід вважати неприйнятною, оскільки за своєю ідеологією II рівень пенсійної системи не ставить за мету приріст пенсійних накопичень, обмежуючись лише їхнім збереженням. Отже, обрання 3 моделі спричинить надлишкове потенційне навантаження на державу та суб’єктів інституційної інфраструктури, що на нинішньому етапі розвитку вітчизняної фінансової системи необхідно вважати недоцільним.

Методику 4 слід також вважати неприйнятною внаслідок її надлишкової невизначеності. (Аналіз практики країн, які запровадили обов’язкові накопичувальні системи, свідчить, що найбільш поширеним механізмом захисту пенсійних накопичень є механізми гарантування дохідності. Так, наприклад, у Швейцарії гарантується мінімальна номінальна дохідність у 4 % річних, що забезпечується центральним гарантійним фондом. Гарантійний фонд, що наповнюється за рахунок обов’язкових внесків із усіх пенсійних фондів, надає первинне джерело покриття зобов’язань перед тим, як звернутися до уряду за компенсацією для учасників збанкрутілих пенсійних фондів. Подібна практика існує також у деяких східноєвропейських країнах.

В Угорщині запроваджено гарантії реальної дохідності для робітників старших за 40 років, які забезпечені центральним гарантійним фондом та зобов’язаннями пенсійних фондів щодо підтримки мінімального рівня резервів. Щодо більш молодих робітників діє гарантія забезпечення нульової дохідності.

Гарантія мінімальної відносної дохідності (відносно середньої дохідності по ринку за певний період) існує в більшості країн Латинської Америки (Аргентина, Чилі, Колумбія, Сальвадор, Уругвай).

У таких країнах держава є відповідальною за покриття будь-якого дефіциту за гарантованою дохідністю після ліквідації пенсійних фондів, що збанкрутували [60]).

Отже, методику 2 варто вважати розумним компромісом, а гарантія збереження коштів пенсійних накопичень громадян має розповсюджуватися на номінальну суму внесків, проіндексовану на рівень інфляції.

Суб’єкти гарантування. Питання гарантій напряму пов’язане з тим, хто саме із суб’єктів інвестиційного процесу повинен прийняти на себе ризики інвестування. Можливі такі варіанти:

• КУА, яка покриває збитки із власного капіталу;

• держава;

• застраховані особи.

Перший варіант є найбільш болісним для КУА. До того ж, зважаючи на потенційні обсяги пенсійних накопичень, навряд чи КУА буде спроможна сформувати власний капітал у достатньому обсязі (на сьогодні КУА несе відповідальність за виконання своїх зобов’язань і збитки, завдані Пенсійному фонду внаслідок порушення нею законодавства, положень інвестиційної декларації пенсійного фонду або договору про управління активами пенсійного фонду, усім майном, що належить їй за правом власності [124]). Насамкінець, він суперечить інституту довірчого управління, згідно з яким ризики матиме власник майна - установник управління.

Другий варіант значною мірою відповідає формальному розумінню відносин з довірчого управління, але є не прийнятним з економічних причин, оскільки створює стимули для КУА брати на себе надлишкові ризики: якщо вони не спрацюють, то підвищиться рейтинг і рівень доходу, а в протилежному випадку всі наслідки покладати- муться на державу (така ситуація в економічній теорії описується в термінах «відбору, що погіршується» [176]). Крім того, в накопичувальній системі не передбачено джерел покриття (резервів) на такий випадок.

Третій варіант є виправданим з економічного погляду, але цілком суперечить постановці питання щодо гарантування накопичень громадян, що слід вважати неприпустимим. До того ж з юридичного погляду робітник не є стороною договору про управління активами. Отже, покладати тільки на нього наслідки дії інших осіб не є цілком правомірним.

Інструменти (механізми) гарантування. Найбільшого розповсюдження у світовій практиці набули такі механізми: обов’язкове страхування відповідальності суб’єктів інституційної інфраструктури, фонд гарантування та гарантії держави. Проаналізуймо можливість застосування кожного з них у контексті чинної та перспективної законодавчо- нормативної бази.

Страхування як механізм забезпечення відповідальності КУА. Досвід розвинених країн у сфері довірчого управління демонструє ефективність страхування для КУА, оскільки поліс страхування відповідальності мінімізує їхні витрати з управління ризиками, а також є дієвою гарантією захисту майнових інтересів громадян.

Проблема полягає в тому, що ст. 7 Закону України «Про страхування» [50] не містить такого виду, як страхування відповідальності збе- рігача та КУА. Ст. 6 цього Закону наводить три види страхування, які за своїм економічним змістом можуть бути аналогом страхування відповідальності КУА та зберігачів: страхування інвестицій, страхування фінансових ризиків і певною мірою страхування відповідальності перед третіми особами (відмінної від страхування транспорту - прим. автора). Зазвичай об’єктом страхування за такими видами є майнові інтереси, пов’язані з ризиком виникнення збитків (у т. ч. неотримання (недоотримання) доходів, понесення додаткових витрат) страхувальником унаслідок непередбаченого невиконання (неналежного виконання) обумовлених угодою зобов’язань. Страховими ризиками зазвичай є надзвичайні або непоборні за даних умов обставини стихійного лиха, пожежі, вибуху, аварії, банкрутства контрагента тощо, тобто події, які характеризуються відносно малою часткою ймовірності.

Але разом з тим частка премій за страхування фінансових ризиків у структурі валових страхових премій за I квартал 2011 р. становила 212,3 млн грн, або 7 % від загального обсягу премій [109]. З великою імовірністю можна припустити, що певна частина операцій зі страхування фінансових ризиків належить до категорії «схемних» (так званого відмивання).

Отже, відсутні й ліцензійні вимоги та інше нормативно-правове забезпечення такого виду страхової діяльності. Так, нагальною необхідністю стає внесення відповідних змін до законодавчо-нормативної бази. Причому такі зміни необхідно вносити якомога скоріше, не чекаючи запровадження накопичувальної системи, для напрацювання ринкової практики застосування такого інструменту і статистичної інформації щодо ступеня його ризикованості.

Таблиця 4.3

Суб’єкти правовідносин за договорами страхування відповідальності фінансових установ, що здійснюватимуть і контролюватимуть процес управління активами ІІ рівня

| Страховик | Страхувальник | Бенефіціар |

| Страхова компанія «non-life» (пул страхових компаній) | КУА | Накопичувальний фонд, адміністратор НПФ |

| Зберігач |

Адміністратор НПФ має виступати як бенефіціар за наявності ліцензії на надання послуг у загальнообов’язковій накопичувальній системі пенсійного страхування, виданої Нацкомфінпослуг, і коштів в адмініструванні, переданих до нього з Накопичувального фонду на підставі волевиявлення учасника.

Система страхування відповідальності КУА та зберігача має базуватися на таких визначальних категоріях, як об’єкт страхування, страховий ризик і страховий випадок.

Об’єктом страхування мають бути:

• майнові інтереси КУА, пов’язані з ризиком виникнення їхньої відповідальності за зобов’язаннями, що виникають перед бенефіціаром у межах виконання договору про управління активами Накопичувального фонду чи НПФ;

• майнові інтереси зберігачів, пов’язані з ризиком виникнення їхньої відповідальності за зобов’язаннями, що виникають перед бенефі- ціаром у межах виконання договору про зберігання пенсійних активів Накопичувального фонду чи НПФ.

Страховим ризиком має бути передбачувана подія, на випадок настання якої здійснюється страхування, що має ознаки ймовірності та випадковості її настання (виникнення відповідальності КУА за порушення умов договору про управління активами Накопичувального фонду чи НПФ, виникнення відповідальності зберігача за порушення умов договору про зберігання пенсійних активів Накопичувального фонду чи НПФ).

Страховим випадком має бути подія, передбачена договором страхування, з настанням якої виникає зобов’язання страховика здійснити страхову виплату бенефіціару. КУА має страхувати ризик своєї відповідальності перед Накопичувальним фондом або НПФ за порушення договору про управління активами, викликані помилками та недбалістю спеціалістів, свідомими протиправними діями (бездіяльністю) співробітників КУА і третіх осіб. Такими протиправними діями зазвичай називають злочини у сфері комп’ютерної інформації; злочини, спрямовані проти інтересів КУА в комерційних та інших організаціях; злочини у сфері економіки. Відповідно до найліпшої світової практики найбільш поширеними страховими випадками для КУА є порушення ними договору, що спричинили заподіяння шкоди Накопичувальному фонду або НПФ через такі обставини.

1. Помилка або недбалість, ненавмисні дії спеціалістів КУА під час виконання таких посадових обов’язків:

• перерахування Накопичувальному фонду або НПФ грошових коштів для подальшої одноразової виплати застрахованій особі, оплати договору страхування довічної пенсії або переведення коштів до іншого НПФ;

• перерахування Накопичувальному фонду або НПФ грошових коштів для здійснення виплат правонаступникам застрахованих осіб, які померли;

• здійснення інших операцій у межах виконання спеціалістами КУА своїх посадових обов’язків.

2. Протиправні дії спеціалістів КУА (свідомість яких і розмір нанесеної шкоди доведено рішенням суду) через такі обставини:

• внесення змін до електронної бази комп’ютерної системи КУА для заволодіння у власність спеціаліста або осіб, які знаходяться з ним у змові, грошових коштів або іншого майна бенефіціара;

• у випадку інших свідомих протиправних дій спеціалістів КУА під час виконання ними своїх посадових обов’язків.

3. Порушення договору про управління активами в результаті злочину, здійсненого третіми особами у сфері комп’ютерної інформатизації (атаки хакерів) у спосіб:

• несанкціонованого введення або зміни електронних даних безпосередньо в комп’ютерну систему КУА або систему електронного зв’язку, у т. ч. шахрайські підготовлені або модифіковані електронні розпорядження;

• пошкодження комп’ютерних систем і баз даних вірусами (за винятком випадків внесення вірусів спеціалістами КУА із зовнішніх носіїв та через електронну пошту), що призвели до фінансових втрат бенефіціара;

• несанкціонованого доступу до комп’ютерної системи компанії з управління активами, у т. ч. витікання або оприлюднення конфіденційних електронних даних;

• несанкціонованого дистанційного управління комп’ютерною системою КУА через інтернет зі злочинними намірами (наприклад, списання грошових коштів).

4. Свідомі протиправні дії (бездіяльність) третіх осіб (свідомість яких і розмір нанесеної шкоди доведено рішенням суду) у спосіб:

• підроблення підпису або внесення свідомих протиправних змін у документи грошового та іншого характеру;

• укладання та проведення в межах звичайної ділової практики операцій із документами (у т. ч. цінними паперами), викраденими або такими, що містять підроблений підпис, свідомі протиправні зміни.

При цьому зазвичай не підлягають відшкодуванню:

• здирництво та вимоги сплати викупу (відступних) під загрозою введення вірусів у комп’ютерну систему КУА;

• порушення функціонування або перенавантаження комп’ютерної системи, що зазнає атаки (призвело до відмови в обслуговуванні клієнтів), спрямованих на перешкоджання доступу клієнтів КУА до її комп’ютерної системи (у т. ч. сервер і веб-сайт), порушення її функціонування (також неможливість для КУА користуватися електронними даними);

• ненавмисні помилки програмування.

У багатьох страхових компаніях правила страхування відповідальності КУА містять застереження, що страховик може відмовити у виплаті страхового відшкодування, якщо:

• у КУА відсутня практика регулярного резервного копіювання баз даних (не рідше 1 разу на тиждень);

• КУА використовує неліцензійне, контрафактне програмне забезпечення та продукти;

• у КУА не встановлено програми-фільтри та брандмауери й анти- вірусні програми останніх версій;

• топ-менеджмент не сформулював у письмовому вигляді та не довів до своїх спеціалістів під підпис Правила використання електронної пошти з корпоративного домену.

Збиток за ризиками, вказаними в п. 4, покривається страховиком за умови, що він був понесений унаслідок несвоєчасного виявлення спеціалістом КУА підробленого підпису чи протиправних змін.

Відповідно зберігачеві доцільно застрахувати відповідальність перед Накопичувальним фондом чи адміністратором НПФ за порушення договору про зберігання пенсійних активів через помилки (недбалість) спеціалістів зберігача, свідомі протиправні дії (бездіяльність) спеціалістів зберігача і третіх осіб. До вказаних протиправних дій зазвичай належать злочини у сфері комп’ютерної інформації; злочини, спрямовані проти інтересів зберігача в комерційних та інших організаціях; злочини у сфері економіки.

Найбільш поширеними страховими випадками для зберігача є порушення ними договору, що спричинили заподіяння шкоди Накопичувальному фонду або НПФ через такі обставини.

1. Помилка або недбалість, а також такі несвідомі дії спеціалістів зберігача під час виконання ними службових обов’язків:

• при виконанні доручень КУА з передачі цінних паперів, в які інвестовані кошти;

• при наданні згоди компанії з управління активами на списання (видачу) з їхніх банківських рахунків грошових коштів, що є коштами Накопичувального фонду або НПФ;

• при недотриманні строків припинення виконання доручень КУА щодо передачі цінних паперів і наданні згоди на списання коштів у випадку отримання повідомлення про припинення договору про управління активами між КУА та Накопичувальним фондом;

• у випадку інших ненавмисних дій спеціалістів зберігача.

2. Протиправні дії (бездіяльність) спеціалістів зберігача (свідомість яких і розмір нанесеної шкоди доведено рішенням суду) через такі обставини:

• надання свідомо неправдивого розпорядження про перерахування цінних паперів Накопичувального фонду чи НПФ;

• у випадку інших свідомих протиправних дій спеціалістів зберіга- ча під час виконання ними посадових обов’язків.

3. Злочини, аналогічні вказаним у п. 3 для КУА.

4. Прийняття до виконання підроблених документів (у т. ч. цінних паперів, грошей, документів, що є підставою для внесення змін за рахунком у цінних паперах або розрахунковому рахунку).

Разом з тим світовій практиці не відомий жодний випадок, коли б страхування розповсюджувалося на збитки, що стали результатом знецінення фінансових інструментів, у які було проінвестовано кошти, внаслідок ринкової кон’юнктури, несприятливого результату інвестування, пов’язаних із порушенням КУА принципів надійності, ліквідності, дохідності та диверсифікації при інвестуванні коштів.

Також не підлягають страхуванню вимоги відшкодування збитків у результаті будь-яких форм здирництва, пов’язаних із загрозою життю, здоров’ю будь-яких осіб, а також майну, що належить КУА або збе- рігачу. Це саме стосується вимог щодо відшкодування шкоди життю та здоров’ю будь-яких осіб.

Предметом окремого обговорення в експертному середовищі може бути норма щодо відшкодування збитків унаслідок незаконних дій державних органів, органів місцевого самоврядування або посадових осіб таких органів, у т. ч. в результаті видання вказаними органами та посадовими особами документів, що суперечать чинним законам і під- законним актам. Предметом окремих домовленостей між страховиком і КУА (зберігачем) можуть стати вимоги до відшкодування сум неустойки, моральної шкоди та шкоди діловій репутації Накопичувального фонду й НПФ. Це саме стосується й вимог до відшкодування:

• шкоди внаслідок подій (що не можуть бути встановлені) у зв’язку з порушенням договорів;

• шкоди, нанесеної невстановленими особами (спеціалістами страхувальника і третіми особами);

• витрат на поновлення інформації, що містилася у будь-яких документах і носіях;

• шкоди внаслідок розповсюдження відомостей, що становлять комерційну або службову таємницю або іншу конфіденційну інформацію.

Зазвичай страхування за наведеними пунктами може стати предметом договору, однак за додаткову премію.

У багатьох країнах з розвиненою накопичувальною системою страхування відповідальності КУА та зберігача є обов’язковим; тобто компанії, що не уклали відповідні договори, не мають права здійснювати операції з інвестування пенсійних активів. При цьому не можна залишати поза увагою такий важливий механізм гарантування намірів сторін, як попередній договір страхування.

Так, фінансові посередники, що мають намір за результатами конкурсу отримати доступ до управління та збереження пенсійних накопичень, повинні надати конкурсній комісії з-поміж інших документів попередній договір страхування відповідальності КУА (зберігача), що містить умови, які дозволяють встановити предмет страхування, страхові події, підходи до визначення страхової суми тощо. Але головним є зобов’язання сторін укласти основний договір страхування та сплатити страхову премію, а також термін, протягом якого буде укладено основний договір. Крім того, в попередній договір майже завжди вноситься норма, згідно з якою страховик зобов’язаний направити письмове повідомлення бенефіціару із зазначенням причин, з яких укладання основного договору не відбулося. (Згідно із законодавством Російської Федерації у випадку, коли КУА (у російській термінології «управляющая компания») або зберігач («специализированный депозитарий») буде ухилятися від укладання основного договору, страховик має право відповідно до п. 5 ст. 429 ЦК РФ звернутися до суду щодо примусу стосовно укладання договору).

При цьому на законодавчому рівні може бути встановлено мінімальні обсяги страхової суми, в межах якої страховик зобов’язаний здійснити виплату страхового відшкодування у відсотках до суми пен-

сійних накопичень, що знаходяться під управлінням КУА, або в абсолютних цифрах (розмір страхового відшкодування не може бути меншим за 5 % коштів, переданих в управління КУА, якщо обсяги таких коштів не перевищують 6 млрд руб; або 300 млн руб - якщо перевищують [53]).

Що стосується страховиків, то вони (страхові пули на умовах спів- страхування ризиків двома або більше страховиками, або перестрахування) повинні мати власний капітал, що вдесятеро перевищуватиме розмір мінімального страхового відшкодування [53]. При цьому державне регулювання страхових тарифів може здійснюватися державним регулятором або урядом у спосіб встановлення економічно обґрунтованих страхових тарифів і порядку їхнього застосування страховиками під час визначення розміру страхової премії (наприклад, у США за обсягу активів під управлінням від 150 до 250 млн дол. США страховий тариф складає від 0,35 до 0,24 % [162]).

Встановлення твердих тарифів (якщо не брати до уваги поправочні коефіцієнти) має свої переваги й недоліки. До переваг передусім необхідно віднести попередження надмірної конкуренції та можливості демпінгування (що є доволі популярним на початковому етапі, коли ще відсутня статистична інформація щодо збитковості нового виду страхування) під час боротьби страховиків за частку ринку, що потенційно створить проблеми з перестрахуванням та відповідно формуванням страхових резервів.

Найсуттєвішим недоліком слід вважати відсутність традиційної для страхування можливості за допомогою тарифної політики стимулювати страхувальників до заходів, спрямованих на зниження ступеня ризику. (Також досить розповсюдженою світовою практикою є добровільне страхування відповідальності, зокрема за програмами D&O (Director & Officer), що захищають директорів і менеджмент на випадок пред’явлення їм претензій у зв’язку з помилками й недоглядом, та E&O (Errors & Omissions), що захищає компанію від помилок і недогляду персоналу. Остання покриває майже усі можливі ризики, пов’язані з діяльністю управляючої компанії, зокрема набуття активів за не найбільш вигідними цінами, помилки під час розрахунку вартості інвестиційного портфеля, помилки під час розкриття та оприлюднення інформації тощо [162]).

Фонд гарантування як механізм забезпечення відповідальності застрахованих осіб. Вважаємо за доцільне утворити спеціальний орган (фонд, агенцію тощо) з відповідним правовим статусом державної спеціалізованої установи, яка виконуватиме функції державного управління у сфері гарантування збереження пенсійних накопичень. Такий фонд має бути економічно самостійною установою, яка не має на меті одержання прибутку, із самостійним балансом, поточними й іншими рахунками в Національному банку України.

Метою діяльності такого фонду має бути доформування в разі необхідності обсягів пенсійних прав громадян під час отримання накопичувальної складової пенсії. Головним джерелом формування коштів фонду має бути частина страхових внесків у накопичувальну систему, розмір якої розраховується актуарно.

При цьому слід усвідомлювати, що будь-які збитки на стадії накопичення до моменту виникнення права застрахованої особи на отримання накопичувальної частини пенсії не підлягають відшкодуванню за рахунок коштів фонду.

Гарантії як механізм забезпечення відповідальності держави. Вважаємо за доцільне одночасно зі спрямуванням внесків до накопичувальної системи ухвалити Закон України «Про державні гарантії збереження коштів пенсійних накопичень», що має містити такі основні положення:

• держава зобов’язується забезпечити збереження обсягів та реальної вартості пенсійних накопичень громадян і гарантує компенсацію втрат від їхнього знецінення у встановленому порядку;

• компенсація громадянам України втрат від знецінення пенсійних накопичень проводиться в грошовій формі за рахунок державного бюджету України, починаючи з моменту виникнення права застрахованої особи на отримання накопичувальної частини пенсії відповідно до чинного законодавства;

• кошти для компенсації втрат від знецінення пенсійних накопичень громадян визначаються в Державному бюджеті України окремою статтею;

• порядок проведення компенсаційних виплат, у т. ч. перерахування коштів із державного бюджету України визначається Кабінетом Міністрів України.

Порівняння інструментів гарантування збереження коштів пенсійних накопичень наведено у табл. 4.4. Представники частини компанії з управління активами можуть висловлюватися проти страхування відповідальності за рахунок власного капіталу з двох причин:

• додаткові витрати на страхування неодмінно відіб’ються на дохідності бізнесу, що не може не хвилювати власників і менеджмент компаній;

• виконання такої вимоги (у разі її запровадження) потребує резервування частини власного капіталу в ліквідній формі, тобто грошових коштах, депозитах, державних облігаціях чи найбільш ліквідних цінних паперах корпоративних емітентів, перелік яких на сьогодні є досить вузьким.

Спільні та відмінні риси інструментів гарантування збереження коштів пенсійних накопичень

Таблиця 4.4

| Характеристика | Інструменти гарантування | ||

| Обов’язкове страхування відповідальності | Фонд гарантування | Гарантія держави | |

| Джерело видатків | Власний капітал КУА (зберігача) | Частина страхових внесків | Кошти державного бюджету |

| Інтервал (періодичність) дії | Багаторазово, постійно протягом усього терміну пенсійних накопичень | Одноразово в момент виникнення права застрахованої особи на отримання накопичувальної частини пенсії | |

Спільне функціонування усіх трьох запропонованих інструментів здатне забезпечити розумний компроміс відповідальностей за збереження накопичень для таких сторін накопичувального процесу: КУА, застрахована особа та держава.

Рис. 4.2. Ієрархія інструментів гарантування збереження коштів пенсійних накопичень

Проте із зазначеного вище в черговості їх застосування присутня певна ієрархія (рис. 4.2). Так, гарантія держави вступає в дію лише за умови недостатності коштів фонду гарантування.

У контексті проблеми, що розглядається, для подолання негативного впливу коливань ринкової кон’юнктури іноді фахівці з пенсійного забезпечення пропонують узаконити механізм обмеження на певний термін права громадян на отримання виплат із накопичувальної системи при зниженні ринкової вартості пенсійних активів нижче встановленого рівня (наприклад, на термін до 2-х років - на понад 20 % [59]) унаслідок дії різних криз. Таке обмеження має супроводжуватися зобов’язанням відновити докризову вартість пенсійних накопичень, у т. ч. за рахунок непропорційного перерозподілу частини інвестиційного доходу за цей період на користь вказаних громадян з примусово відкладеною накопичувальною пенсією.

На думку автора, така пропозиція має серйозну ваду в контексті соціальної справедливості, адже вказана особа може й не дожити до моменту відновлення відстроченої накопичувальної пенсії. З іншого боку, йдеться фактично про подолання касового розриву, оскільки, зрештою, особа отримує пенсійні права хоча й трохи пізніше, але в повному обсязі. Тому вважаємо, що проблема відстрочення пенсійних виплат унаслідок дії криз є досить цікавою для детального вивчення.

Запропонована триступенева структура інструментів гарантування дозволить уникнути зменшення пенсійних прав громадян, забезпечить простоту й відповідно низьку собівартість адміністрування системи страхування пенсійних накопичень.

Зазначимо, що запропонована система гарантування збереження пенсійних накопичень повинна мати єдиний комплексний характер, тобто усі три інструменти мають запроваджуватися й діяти одночасно. У випадку, якщо цього не відбудеться (або буде прийнята система, що гарантує збереження лише номінальної суми внесків), виникає велика ймовірність того, що статус молодших вікових груп, залучених в обов’язковому порядку до накопичувальної системи, буде не більш, а навпаки, менш захищеним, ніж у осіб старших вікових груп. Глобальна фінансова криза наочно довела підвищену вразливість накопичувального механізму (відносно розподільчого) фінансування пенсій. Причому його негативний вплив виявився саме в країнах, найбільш орієнтованих на накопичувальні механізми пенсійного забезпечення.

У низці країн, що мали накопичувальну складову, оперативно прийняли рішення про її замороження та навіть відміну (Естонія, Сербія та ін.) А Казахстан - єдина країна у світі, яка повністю перебудувала свою розподільчу систему на накопичувальний механізм, - вимушений був частково взяти накопичувальну пенсію на пряме бюджетне фінансування починаючи з 2008 р. й до сьогодні. Крім того, він планує відновлення солідарно-розподільчого механізму пенсійного забезпечення.

Нині Росія розглядає можливість скорочення обсягу обов’язкового накопичувального елемента як одного з можливих варіантів модернізації пенсійної системи [59]. Недостатня захищеність стане наслідком дії таких чинників:

• адміністративного. Маються на увазі ризики неналежного управління неринкового характеру, тобто свідомі чи несвідомі дії менеджменту, наслідком яких є втрата частини пенсійних активів. Зазвичай свідоме неналежне управління набуває вигляду несвідомого (розміщення у боргові активи за неринковими ставками, купівля активу за дуже високими або продаж за дуже низькими цінами тощо), що вкрай складно довести, а отже, й запобігти;

• фінансового. Це додаткові ризики, характерні для фінансового ринку (наприклад, накопичувальна система запроваджується з 2012 р. для осіб 1977 р. н. і молодших. Імовірно, що така особа буде отримувати сумарну пенсію із солідарної та накопичувальної систем у меншому розмірі, ніж особа 1976 р. н. із солідарної системи (за умови тотожності параметричних показників - стаж, сума заробітної плати тощо). Така ситуація може виникнути за умови, наприклад, низької ефективності інвестування). Зокрема йдеться про низьку (потенційно недостатню) дохідність пенсійних накопичень, що не перекриває зменшення оцінки одного року страхового стажу. (Відповідно до чинного законодавства за період участі тільки у солідарній системі величина оцінки одного року страхового стажу складає 1,35 %, а у солідарній і накопичувальній системах пенсійного страхування - 1,08 %).

Єдиним засобом запобігання такій ситуації (за умови неприйняття системи гарантування збереження пенсійних накопичень, про яку йдеться вище) є переформатування накопичувального компоненту пенсійної системи протягом перехідного періоду з обов’язкового у добровільний, який іманентно властивий цивільно-правовому інституту пенсійних накопичень («добровільність» у даному випадку - це не право особи робити відрахування чи ні, як для НПФ ІІІ рівня, а право вибору напряму спрямування обов’язкових відрахувань, - до солідарного чи накопичувального компоненту). Це пов’язано з тим, що будь- які фінансові обтяження, що покладаються на громадянина (податки чи страхові внески), припустимі, якщо вони переслідують суспільно значущі цілі, тобто обумовлені публічною необхідністю перерозподілу коштів у суспільних інтересах, для виконання зобов’язань перед іншими особами.

З розподільчим компонентом пенсійної системи все очевидно. Страхові внески, безумовно, мають вилучатися із заробітку в обов’язковому порядку, оскільки існує суспільна необхідність виплачувати пенсії особам, які втратили працездатність (солідарна відповідальність поколінь).

Однак накопичувальна система не повністю вкладається в таку систему відносин, оскільки формує індивідуальні накопичення за своєю економічною суттю, до того ж внески вилучаються в обов’язковому порядку. Такі кошти капіталізуються, інвестуються, але на етапі виплат ними не може скористуватися жодна особа, крім самого власника. Тобто з юридичного погляду стосовно накопичувального компонента відсутня суспільна необхідність примусового формування особистих пенсійних накопичень (принаймні така необхідність не є достатньо очевидною. Понад те, виникає додаткова проблема недо- надходжень до солідарної системи).

Отже, необхідно надати застрахованій особі право добровільного вибору участі в накопичувальному компоненті. Також зазначимо, що згідно з актуарними розрахунками особи, які отримують заробітну плату нижче середньої, не в змозі сформувати скільки-небудь значущі пенсійні накопичення, тому їхня участь у накопичувальній системі позбавлена будь-якого сенсу (МОП і спеціалісти-актуарії МАСЗ (Міжнародної асоціації соціального забезпечення) вважають, що застосування накопичувальних пенсійних планів доцільне в обмежених масштабах - для робітників із заробітною платою, що значно перевищує середній рівень).

З іншого боку, особи старші 35 років, які мають заробітну плату понад обсяги, визначені п. 4 ст. 19 Закону України «Про загальнообов’язкове державне пенсійне страхування», здатні сформувати суттєві накопичення і протягом меншого терміну. Отже, законодавче недопущення їх до накопичувальної системи навряд чи можна вважати достатньо обґрунтованим.

З урахуванням зазначеного вважаємо за доцільне окремо проаналізувати аспект добровільності участі в накопичувальній системі протягом перехідного періоду для осіб і старшого, і молодшого віку.

Незважаючи на сказане, жодна система гарантій не може вважатися всеосяжною і стовідсотковою. Основними чинниками, що впливатимуть на збереження пенсійних активів, стануть професійні навички, професіоналізм, а також чесність і порядність менеджменту фінансових посередників та їх засновників (акціонерів). Отже, питання професійного відбору є важливим під час побудови обов’язкової накопичувальної системи.

4.3.

Еще по теме ГАРАНТУВАННЯ ЗБЕРЕЖЕНЬ ПЕНСІЙНИХ НАКОПИЧЕНЬ ЯК ЗАПОРУКА УСПІХУ ПРОВЕДЕННЯ ПЕНСІЙНОЇ РЕФОРМИ:

- Проведение конституционных реформ

- 28.1. Аграрная реформа 1906 г. Аграрная реформа 1906 г. связывалась с именем главы правительства П.А. Столыпина. Ее проведение совпало с началом революции.

- Денежные реформы и методы их проведения

- 1. Причины проведения реформ и их сущность

- Выбор области для проведения реформ

- Налоговые реформы: классификация и этапы проведения.

- Реформа 1861 р. та її проведення в Україні.

- Условия проведения реформы 1861 года.

- 3.3. Правові форми та способи гарантування якості довкілля.

- § 5. Государственное управление в условиях проведения в Украине административной реформы

- С начала 1991 года в результате проведения земельной реформы около 40 миллионов граждан РФ получили в