КОНЦЕПТУАЛЬНІ ЗАСАДИ ІНВЕСТУВАННЯ ПЕНСІЙНИХ АКТИВІВ ОБОВ'ЯЗКОВОЇ НАКОПИЧУВАЛЬНОЇ ПЕНСІЙНОЇ СИСТЕМИ

Трансформація наявної пенсійної системи через запровадження накопичувального складника неодмінно супроводжуватиметься появою низки ризиків, що відрізняються за своєю соціальною, економічною, морально-етичною природою тощо.

Але всі вони можуть бути об’єднані через ризик недосягнення мети запровадження системи.Від початку 90-х років XX ст. серед науковців не вщухають дебати щодо соціально-економічної природи накопичувальної пенсійної системи: чи є вона передусім фінансовим інститутом (виконуючи при цьому соціальну функцію) або ж соціальним інститутом (хоча й таким, що функціонує у фінансовій сфері). Це питання й досі не з’ясоване.

Програмою економічних реформ України на 2010-2014 рр. [72] задекларовано, що метою та завданням реформи пенсійної системи (у т. ч. запровадження обов’язкової накопичувальної системи) є «посилення соціального захисту осіб, які втратили працездатність, забезпечення гідного рівня їх життя в результаті стійкого розвитку пенсійної системи». Тобто первинною домінантою функціонування накопичувальної системи визначено соціальний складник.

Але спеціалісти підтримують думку, яка базується на світовій практиці, що головною метою існування накопичувальної пенсійної системи (у т. ч. із соціальним складником) є формування потужного інвестиційного ресурсу, здатного стабілізувати внутрішню ситуацію у фінансовій сфері та забезпечити додаткову стійкість у період фінансових криз [67]. Тобто інвестиційний ресурс із прогнозованою динамікою надходжень має стати чинником стійкого зростання ВВП, надати потужного поштовху реальному сектору економіки, забезпечити нарощення виробництва та створення доданої вартості. Тобто головною метою запровадження накопичувальної системи є не соціальний, а макроекономічний складник.

На думку автора, обидва погляди є по-своєму правильними, до того ж не суперечать один одному. Справа полягає, скоріше, у підпорядкованості цілей.

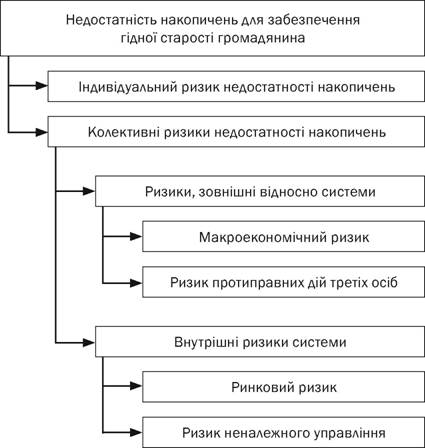

Саме по собі зростання ВВП, створення доданої вартості, економічний підйом тощо не можуть бути самоціллю принаймні у соціальній державі, якою позиціонує себе Україна згідно з Конституцією. Вочевидь, гарантованість регулярних надходжень грошового ресурсу до обов’язкової накопичувальної системи має використовуватися на благо громадян, передусім майбутніх пенсіонерів у спосіб стимулювання реального сектору національної економіки через надійні фінансові інструменти для створення доданої вартості.Іншими словами, забезпечення гідної старості громадян є вищою, кінцевою метою запровадження накопичувальної системи, тоді як стимулювання економіки, збільшення надходжень до ПФУ через створення додаткових робочих місць тощо є похідними від неї. Тому перелік і структура ризиків становлення системи ІІ рівня є похідними від мегаризику - недостатності накопичень для забезпечення гідної старості (рис. 4.1).

Індивідуальний ризик недостатності накопичень - особистий ризик людини (учасника накопичувальної системи), яка не спромоглася накопичити достатній обсяг коштів з індивідуальних причин: низький рівень заробітної плати, недостатньо тривалий трудовий стаж тощо.

Колективні ризики - це ризики, що не залежать від кожного окремого учасника накопичувальної системи. Відносно системи вони можуть бути поділені на зовнішні та внутрішні ризики.

Зовнішні ризики, своєю чергою, можуть бути поділені на макроеко- номічний ризик і ризик протиправних дій третіх осіб щодо компанії з управління активами. Макроекономічний ризик, головним чином, це ризик знецінення накопичень унаслідок інфляції. Протиправні дії третіх осіб - ризик втрати пенсійних активів унаслідок дій контрагентів за угодами, наприклад непоставка активу на умовах передплати чи навпаки, банкрутство банку, в якому розміщено депозит, комп’ютерне шахрайство тощо.

Внутрішні ризики системи складаються з ринкових ризиків і ризиків неналежного управління. Ринковий ризик - ризик зменшення накопичень унаслідок дії ринкових чинників: падіння вартості окремого емітента, галузі, дія фінансових криз тощо.

Певним чином це можна кваліфікувати також як ризик несвідомого неналежного

Рис. 4.1. Укрупнена типологія ризиків запровадження обов’язкової накопичувальної пенсійної системи

управління. Ризиком неналежного управління є свідомі дії посадових осіб КУА, внаслідок яких відбувається зменшення вартості пенсійних активів.

Зазначимо, що наведений узагальнений перелік колективних ризиків характеризується такими рисами:

• взаємопов’язаність;

• можливість трансформації одного в інший;

• складність ідентифікації.

Однак наслідком їхньої дії є один кінцевий мегарезультат - недостатність накопичень громадянина для забезпечення гідної старості.

Одним з аспектів, що викликає чи не найбільший інтерес зацікавлених сторін (урядовців, науковців, законодавців, учасників фондового ринку), є інструменти й напрями інвестування пенсійних активів обов’язкової накопичувальної системи. З усіх трьох складників пенсійної системи така проблема є вагомою та значущою лише для системи

ІІ рівня. Солідарна система завдяки своїй природі працює «з коліс», тобто всі надходження негайно розподіляються між пенсіонерами. В умовах хронічного дефіциту бюджету ПФУ завдання інвестування надлишкових активів може розглядатися хіба що суто теоретично (відповідно до світової практики, якщо внески до солідарної системи протягом певного часу перевищують виплати, практикується або підвищення виплат, або зниження тарифів відрахувань для платників). Недержавні пенсійні фонди досить успішно вирішують завдання інвестування добровільних накопичень, але їхній розмір на сьогодні не набагато перевищує 1 млрд грн, тобто в масштабах економіки країни є незначним. Однак головною причиною значущості завдання інвестування активів є те, що питання, які стоять перед обов’язковою накопичувальною системою, притаманні лише їй і мають свої унікальні особливості та відмінності.

У структурно-логічному плані в загальній проблемі інвестування пенсійних активів обов’язкової накопичувальної системи можна виокремити два складники: перелік дозволених інструментів і диверсифікація портфелів.

Перелік дозволених інструментів. Обов’язковий накопичувальний складник пенсійної системи має дві особливості. По-перше, обов’язкові внески до нього здійснюються протягом усього періоду трудової діяльності людини (за винятком перехідного періоду, коли здійснюється запровадження системи). Якщо навіть припустити, що пенсійний вік залишиться незмінним, а початок трудової діяльності молоді припадає в основному на 25 років, то внески чоловіків і жінок у систему будуть накопичуватися протягом 35 років подальшої трудової діяльності.

По-друге, ці внески жодним чином не можна вилучити з системи до досягнення особою пенсійного віку. (Звичайно, законодавством можуть бути передбачені поодинокі підстави для виплати громадянину накопичених коштів на зразок указаних у ст. 61 Закону України «Про недержавне пенсійне забезпечення», наприклад, медично підтверджений критичний стан здоров’я (онкозахворювання, інсульт тощо) чи виїзд особи на постійне проживання за кордон. Але їх слід вважати лише винятками, що підтверджують загальне правило).

Отже, перед інфраструктурними учасниками накопичувальної системи, зокрема КУА, постає завдання управління накопиченими коштами у спосіб розміщення їх у певні активи, перелік яких міститься в Законі України «Про загальнообов’язкове державне пенсійне страхування»: банківські депозити (ощадні сертифікати), цінні папери, погашення та отримання доходу за якими гарантовано Кабінетом Міністрів України, Радою міністрів Автономної Республіки Крим, облігації місцевих позик, іпотечні облігації, корпоративні облігації та акції резидентів України, цінні папери, погашення та отримання доходу за якими гарантовано урядами іноземних держав, акції та облігації іноземних емітентів та інші активи, не заборонені законодавством України.

Зазначимо, що задекларований перелік активів у цілому збігається з аналогічними переліками для недержавних пенсійних фондів (НПФ), публічних інститутів спільного інвестування (ІСІ) та лайфо- вих страхових компаній (СК), які є інституційними інвесторами за своєю економічною суттю та згідно з чинним законодавством [52].

На думку автора, такий підхід у згаданому випадку навряд чи можна вважати виправданим.Між накопичувальною пенсійною системою та наведеними фінансовими інституціями є дві принципові розбіжності. Перша полягає в тому, що надходження фінансових ресурсів до ІСІ, НПФ і СК здебільшого має добровільний характер, а динаміка накопичень на сьогодні характеризується значною мірою невизначеності. Тобто збільшення накопичень не є гарантованим, прогнозованим та на даному етапі розвитку національної економіки не може бути прийнятим до розрахунку під час розроблення і планування макроекономічної політики. Друга відмінність ІСІ та СК від суб’єктів накопичувальної пенсійної системи полягає в тому, що головною метою існування та функціонування інституційних інвесторів є відстеження й задоволення таких інтересів учасників, як отримання доходу для інвесторів ІСІ або страховий захист для клієнтів СК.

З накопичувальною пенсійною системою все виглядає менш однозначно. Остаточне розв’язання дилеми щодо головної мети запровадження обов’язкової накопичувальної системи є суто теоретичною проблемою, що знаходиться поза межами практичної сфери. Отож можна стверджувати, що гарантованість регулярних надходжень грошового ресурсу до обов’язкової накопичувальної системи має бути використана на благо реального сектору національної економіки за умови їх надійного збереження.

Таким чином, головним пріоритетом при інвестуванні коштів обов’язкової накопичувальної системи необхідно вважати фінансування реального сектору вітчизняної економіки через надійні фінансові інструменти для створення доданої вартості.

Разом з тим обов’язкова й добровільна пенсійні системи спільно характеризуються наявністю соціального складника - збереження накопичень на старість для своїх учасників. У цьому контексті виникає головне питання: чи мають пенсійні активи обов’язкової та добровільної накопичувальних пенсійних систем інвестуватися на однакових засадах? (табл. 4.1).

Як видно з таблиці 4.1, при збереженні основних засад щодо диверсифікації структури пенсійних активів і відносному збігу переліків дозволених інструментів законодавчі вимоги до складу і структури активів обов’язкової та добровільної накопичувальних систем уніфіковано лише за такими позиціями: грошові кошти (банківські депозитні рахунки, ощадні сертифікати), корпоративні облігації та акції резидентів.

Таблиця 4.1

Законодавчі вимоги до складу і структури активів обов’язкової та добровільної накопичувальних пенсійних систем

| Актив | Закони | |

| № 1058 | № 1057 | |

| Грошові кошти, банківські депозитні рахунки, ощадні сертифікати | 50 % | 50 % |

| Цінні папери, погашення та отримання доходу за якими гарантовано КМУ | 50 % | 50 % |

| Цінні папери, погашення та отримання доходу за якими гарантовано Радою міністрів АРК | 20 % | |

| Облігації місцевих позик | 10 % | |

| Корпоративні облігації резидентів | 40 % | 40 % |

| Іпотечні облігації резидентів | 40 % | 40 % |

| Іпотечні сертифікати резидентів | - | |

| Акції резидентів | 40% | 40% |

| Цінні папери, погашення та отримання доходу за якими гарантовано урядами іноземних держав | 20 % | 20 % |

| Акції та облігації іноземних емітентів | 20 % | |

| Об’єкти нерухомості | 5 % | 10 % |

| Банківські метали | 10 % | |

| Інші активи | 5 % | |

Отже, вищенаведене запитання трансформується так: чи мають уніфікуватися законодавчі вимоги до структури та складу активів обох складників пенсійної системи?

На думку автора, з урахуванням наведених особливостей обов’язкової накопичувальної системи відповідь має бути негативною. Якщо йдеться про формування «довгого» гарантованого регулярного інвестиційного ресурсу із заздалегідь визначеними обсягами, покликаного забезпечити прискорений рівень зростання ВВП, доцільним є:

• обмеження переліку напрямів та інструментів інвестування виключно вітчизняними, оскільки інвестиції в цінні папери іноземних емітентів працюють на економіки іноземних держав. На сьогодні інвестування у цінні папери іноземних емітентів на тлі стрімкого зростання зовнішнього боргу є абсолютним нонсенсом. Крім того, не факт, що у кризові періоди зарубіжні активи будуть більш ліквідними або генеруватимуть стабільні грошові потоки . (Цікаво, що за результатами соціологічного дослідження, репрезентованого USAID у липні 2010 р. в межах проектів «Розвиток ринків капіталу» та «Розвиток фінансового сектору» 60 % респондентів вважають, що всі 100 % коштів мають вкладатися в Україні. Лише 21 % респондентів вважає за можливе інвестувати кошти за кордон. Половина з останніх вважає, що такі інвестиції не мають перевищувати 25 % загального обсягу активів ІІ рівня [115]. Натомість згідно з п. п. 10 та 11 ст. 88 Закону України «Про загальнообов’язкове державне пенсійне страхування» в іноземні папери дозволяється розмістити до 40 % активів Накопичувального фонду. Наприклад: відповідно до Федерального закону «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» від 24 липня 2002 р. № 111-ФЗ максимальна частка коштів інвестиційного портфеля, розміщених у цінні папери міжнародних фінансових організацій, допущених до розміщення та/або обігу в РФ (виділено авт.), не має перевищувати 20 %. При цьому уряд РФ має право встановлювати додаткові обмеження на інвестування в окремі класи активів);

• значне скорочення переліку вітчизняних фінансових інструментів. Такими інструментами мають бути банківські вкладення (депозити, ощадні сертифікати), державні цінні папери, облігації та акції вітчизняних підприємств. Окремому аналізу підлягають засади інвестування в іпотечні цінні папери;

• формулювання додаткових умов (обмежень) інвестування в зазначені інструменти.

Банківські вкладення. На думку багатьох спеціалістів, перелік банків-реципієнтів має бути обмежений виключно державними установами з одночасним гарантуванням повернення таких вкладень аналогічно гарантіям повернення вкладів фізичних осіб у Державному ощадному банку України згідно зі ст. 57 Закону України «Про банки і банківську діяльність» [44]. Окрім задекларованих гарантій має бути розроблений механізм такого повернення із зазначенням конкретних джерел. Дохід за такими вкладеннями не має бути меншим за рівень інфляції.

Так, пенсійні активи накопичувальної системи за своєю економічною суттю певною мірою слід вважати відстроченими доходами громадян, інтереси яких тимчасово представляє КУА.

Державні цінні папери. Це мають бути спеціалізовані фінансові інструменти, механізми випуску та обігу яких сконструйовані таким чином, аби відповідати вимогам:

• дохідність має корелювати з рівнем інфляції (або й трохи перевищувати його. Якщо дохідність державних облігацій нижча за рівень інфляції, то впроваджувати ІІ рівень немає сенсу. Якщо уряд запропонує державні облігації, гарантована дохідність яких становила б рівень інфляції та ще 2-3 %, тоді це фактично забезпечило б гарантію збереження вартості пенсійних активів на ІІ рівні [1]);

• КУА повинні мати право первинного доступу до аукціонів НБУ [165];

• коло учасників обігу таких облігацій має обмежуватися державними фінансовими установами та учасниками пенсійної системи ІІ та ІІІ рівнів;

• держава має забезпечити необхідний рівень ліквідності через надання КУА права на дострокове пред’явлення їх до викупу, забезпечення рефінансування за участю НБУ та/або запровадження інституту маркет-мейкерів. (При цьому слід усвідомлювати, що при вкладенні пенсійних накопичень у державні боргові папери ніякого інвестування в реальну економіку не відбувається взагалі. По суті, під виглядом накопичувальної системи зберігається стара розподільча, опосередкована емісією державних облігацій. Справді, у розподільчій системі має місце зобов’язання держави щодо сплати пенсій, не підкріплене жодними реальними фінансовими активами, а забезпечені лише майбутніми фінансовими надходженнями. У нових умовах держава знову ж таки виступатиме джерелом пенсійних виплат, що, зрештою, формуються з податків, запозичень або випуску нових паперів. Тобто такі кошти не доходять до реальної економіки, а отже, й не виконують роль «довгого» інвестиційного ресурсу. Проте з огляду на стан і перспективи вітчизняних державних фінансів, автор усвідомлює безальтернатив- ність інвестування частини пенсійних накопичень у державні боргові зобов’язання).

Акції та облігації вітчизняних підприємств. Зважаючи на економічну природу та механізми інвестування в реальний сектор економіки, такі вкладення, на думку автора, мають здійснюватися виключно на первинному ринку (при первинному розміщенні, або в контрольні пакети акцій у процесі приватизації). (Контраргументом стосовно доцільності інвестування в контрольні пакети акцій у процесі приватизації є теза, що таке інвестування передбачає участь в управлінні емітентом, що не є функцією, властивою Накопичувальному фонду чи НПФ. У цілому погоджуючись із цим, зазначимо, що організаційно- адміністративні засади такого управління доцільно розробити додатково, наприклад через залучення топ-менеджерів до виконавчого органу та Наглядової ради з використанням конкурсних механізмів). Відповідно до теорії інвестування однією з функцій фондового ринку є залучення та розподіл тимчасово вільних коштів, українські реалії нині дещо інші. Створення нових акціонерних товариств класичного типу або збільшення статутного капіталу наявних для розширення бізнесу у спосіб відкритої пропозиції власних акцій досі залишається екзотикою. Зазвичай підприємства реального сектору мало цікавляться своїми акціями, що обертаються на ринку [95]. Відрив вторинного фондового ринку України від реальності, від потреб економіки, від відомих класичних функцій - перша та головна його особливість.

За таких умов купівлю акцій та облігацій вітчизняних підприємств на вторинному ринку жодним чином не можна вважати інвестуванням у реальний сектор економіки. Такі транзакції є нічим іншим, як вкладеннями у фінансову сферу, що сприяють її роздуванню як «мильної бульбашки».

Саме тому українські емітенти, які прагнуть залучити додатковий грошовий ресурс для розширення виробництва, віддають перевагу не вітчизняному фондовому ринку, а зарубіжним торговельним майданчикам, здебільшого застосовуючи процедуру ІРО (Initial Public Offering). При цьому в якості обґрунтування такого підходу наводиться недостатність вітчизняного інвестиційного ресурсу. Отже, спрямування активів накопичувальної системи на первинний ринок цінних паперів здатне ліквідувати таку ваду вітчизняної фінансової системи. Концентрація інвестиційного ресурсу вже у середньостро- ковій (до 5 років) і подальшій перспективі дозволить обов’язковій накопичувальній системі запропонувати вітчизняним фінансово- промисловим групам механізми первинного розміщення, альтернативні нинішнім ІРО.

Крім того, для забезпечення надійності збереження таких активів законодавством мають передбачатися особливі вимоги для емітентів (прибутковість за основною операційною діяльністю протягом певного терміну), особливий режим відповідальності менеджменту і власників, а також додаткові вимоги до корпоративного управління.

Паралельно з розвитком накопичувальної системи слід забезпечити поліпшення корпоративного управління в тих компаніях, які бажають отримати доступ до активів ІІ рівня. Майже всі західні країни встановили таку практику і порядок роботи, згідно з якими компаніями надається повна та відкрита для громадськості інформація про структуру акціонерів, кодекс практики, права акціонерів тощо [1].

З цієї ж причини не можуть включатися до переліку дозволених такі фінансові інструменти, як інвестиційні сертифікати, векселі, дери- вативи тощо. Це саме стосується вкладень у банківські метали. До переліку дозволених можуть входити інвестиції у первинне розміщення акцій або облігацій підприємств золотодобувної чи ювелірної галузей. Але вкладення у власне банківські метали навряд чи можна вважати інвестиціями в реальний сектор, а отже, внесення золота до такого переліку не є доцільним кроком.

Цінні папери, погашення та отримання доходу за якими гарантовано Радою міністрів АРК, та облігації місцевих позик, на думку автора, також доцільно виключити з переліку дозволених інструментів, оскільки кошти, залучені цими суб’єктами зазвичай ідуть не на цілі інвестування, а на покриття дефіцитів відповідних бюджетів. До того ж такі зобов’язання в певних випадках не характеризуються достатнім рівнем надійності.

Також зазначимо, що вкладення у нерухомість на вторинному ринку лише забезпечує безпідставне підвищення цін у цьому сегменті, жодним чином не сприяючи створенню доданої вартості. З іншого боку, фінансування нерухомості у процесі будівництва навряд чи можна вважати функцією, властивою Накопичувальному фонду. Тому необхідно обмежити присутність Накопичувального фонду на ринку нерухомості інвестуванням у первинне розміщення іпотечних активів.

Питання інвестування пенсійних накопичень в іпотечні активи потребує окремого дослідження та обґрунтування. Аргументом на користь такої можливості слід вважати структурну строкову відповідність пенсійних активів та іпотечних пасивів, що становить приблизно 20 років. Аргументом проти, як не парадоксально, також слід вважати довготривалість іпотечних зобов’язань. Тому остаточне вирішення проблеми доцільності інвестування пенсійних накопичень в іпотечні активи залежатиме від конструкції останніх (включаючи визначення переліку таких паперів, забезпечення додаткової відповідальності емітента, систему гарантій, страхування тощо) і підлягає додатковому вивченню.

Слід зазначити, що у спеціалістів є певні побоювання щодо здатності вітчизняного фінансового ринку поглинати активи накопичувальної системи без негативних наслідків, найімовірнішим з яких зазвичай називають неконтрольоване й економічно безпідставне зростання цін на наявні активи. Підставами для таких побоювань зазвичай вважають малу ємність ринку та нечисельність фінансових інструментів належної якості.

На погляд автора, такі побоювання мають певне підґрунтя. Дійсно, особливістю фондового ринку як такого є його здатність поглинути будь-яку суму грошових коштів. При цьому масштаби зростання цін залежатимуть від обсягу вільної пропозиції на ринку, тобто визначатимуться кількістю емітентів та акцій у вільному обігу. Перелік відносно якісних емітентів та обсяги їхніх акцій у вільному обігу на сьогодні в Україні є досить незначними порівняно з потенційними грошовими потоками накопичувальної системи, адже після досягнення відрахуваннями розрахункового рівня 7 % від фонду оплати праці вони перевищать 25 млрд грн на рік. Для порівняння, за даними Української біржі станом на 17.06.2011 р. загальна капіталізація індексної корзини із 15-ти найпривабливіших емітентів ледь перевищує 108,5 млрд грн [111]. Але при цьому обов’язково варто враховувати необхідність кількарічного перехідного періоду, коли ставка відрахувань щорічно збільшуватиметься з 2 до 7 % ФОП. Протягом такого перехідного періоду фінансовий ринок матиме змогу адаптуватися до грошової пропозиції.

Світовий досвід переконливо доводить, що фінансові інструменти з’являються у відповідь на пропозицію грошових коштів, а не навпаки [68]. Тому на перші кілька років (вказати терміни більш точно на цьому етапі неможливо, оскільки вони залежать від суто суб’єктивних чинників: ступеня готовності підзаконної нормативної бази, що має розроблятися профільними міністерствами та відомствами; рівня довіри вітчизняного бізнесу до державної політики. За нашими оцінками, такий термін не має перевищувати 5 років з моменту спрямування перших внесків до накопичувальної системи) пенсійні активи можуть бути «абсорбовані» через спеціалізовані державні пенсійні облігації і таким чином кошти повернуться до держбюджету. За цей час реальний сектор (у т. ч. держкомпанії), отримавши від держави сигнал щодо готовності інвестувати в реальне виробництво, матиме змогу підготуватися до поглинання грошового ресурсу у спосіб генерування відповідних фінансових інструментів.

Отже, ефективність і надійність інвестування пенсійних активів обов’язкової накопичувальної системи має забезпечуватися такими засадами:

• обмеженням переліку дозволених інструментів виключно вітчизняними, що складається з державних цінних паперів, банківських вкладень, акцій і облігацій вітчизняних емітентів та іпотечних активів;

• існуванням законодавчих гарантій і чіткого механізму повернення депозитів НПФ із державних банківських установ;

• спеціальним конструюванням пенсійних облігацій, що передбачає поєднання гарантованої дохідності на рівні інфляції з обмеженням кола учасників обігу таких облігацій державними фінансовими установами й учасниками пенсійної системи ІІ і ІІІ рівнів;

• наданням компаніям з управління активами права первинного доступу до аукціонів НБУ із продажу державних пенсійних облігацій;

• запровадженням інституту маркет-мейкерів пенсійних облігацій;

• запровадженням інституту рефінансування НПФ з боку НБУ під заставу пенсійних облігацій;

• інвестуванням в акції та облігації вітчизняних емітентів виключно на первинному ринку (при первинному розміщенні або в контрольні пакети акцій у процесі приватизації). До емітентів застосовуються особливі вимоги: прибутковість за основною операційною діяльністю протягом певного терміну, особливий режим відповідальності менеджменту та власників і додаткові вимоги до корпоративного управління;

• запровадженням критеріїв відбору таких емітентів та особливим режимом їх відповідальності;

• спеціальним конструюванням пенсійних активів: визначенням їх переліку, забезпеченням додаткової відповідальності емітента, системою гарантій, страхування тощо.

Диверсифікація портфелів як засіб запобігання «інвестиційній пастці». Під час розроблення майбутньої нормативної бази, що регламентуватиме інвестиційну діяльність обов’язкової накопичувальної системи, вважаємо за необхідне зосередити увагу на проблемі, з якою стикну- лися інші країни в період фінансової кризи. Ідеться про так званий феномен інвестиційної пастки, тобто зниження вартості активів, у які розміщено пенсійні накопичення працівників, відносно сформованих пенсійних прав на дату призначення пенсії, що є суттєвим порушенням пенсійних прав таких громадян.

Іншими словами, це відносно нове явище, за якого люди, які вийшли на пенсію після кризи, отримують пенсійні виплати менші, ніж «докризові» пенсіонери, хоча мають аналогічні, а іноді й більші показники участі у системі (стаж і розміри пенсійних відрахувань). Причина полягає в тому, що зниження цін на фондовому ринку в кризовий період знецінило їхні пенсійні накопичення. Напевно, необхідно передбачити механізми, які б забезпечували диференціацію ризикованості пенсійних активів для різних вікових груп учасників накопичувальної системи.

Єдиним надійним варіантом запобігання виникненню інвестиційної пастки на сьогодні є існування трьох пенсійних портфелів, кожний з яких сформовано з використанням певної інвестиційної стратегії (зростаюча, збалансована, консервативна), про що частково йшлося в параграфі 3.2. Спрямування коштів до відповідного пенсійного портфеля робітника має відбуватися за віковим критерієм, причому в міру старіння робітника кошти переходять до фонду з менш ризикованою стратегією. (На погляд автора, ідеальним варіантом є існування трьох окремих фондів [79]. Проте чинне законодавство передбачає існування лише одного Накопичувального фонду. На думку спеціалістів, у технічному плані існування окремих портфелів у межах Накопичувального фонду не є надто складною технічною проблемою).

З погляду світової практики пропонований підхід не є унікальним. Зокрема, в Росії відповідно до Федерального закону «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» № 182-ФЗ Державна управляюча компанія в особі Зовнішекономбанку Росії формує два портфелі накопичувальної системи: консервативний і розширений (на сьогодні існування «портфеля портфелів» у структурі накопичувальної пенсійної системи є загальною світовою тенденцією. Згідно з інформацією USAID 10 років тому в учасників був дуже невеликий вибір щодо інвестування своїх коштів. Тільки у кількох країнах, таких як Австралія та Швеція, учасники могли зробити активний вибір: яку частку своїх внесків хотіли б інвестувати або в акції, або в облігації, або в інші види інструментів. У більшості випадків люди були змушені інвестувати у так званий збалансований фонд, що фактично є поєднанням різних класів активів (акції, облігації тощо) за вибором Ради фонду. Сьогодні дедалі більше учасників можуть обирати, який відсоток пенсійних активів вони хочуть інвестувати в певний клас активів, і навіть у межах одного класу активів можуть самостійно вирішувати: інвестувати на внутрішньому ринку чи за кордон. Шведська система ІІ рівня є яскравим прикладом такого інвестування. У Швеції є близько 800 різних інвестиційних портфелів, з-поміж яких учасники можуть обирати. З іншого боку, в Угорщині право обирати між різними інвестиційними портфелями було надано тільки після 10 років функціонування ІІ рівня. У Польщі ж через 12 років після запровадження ІІ рівня досі не передбачено право інвестиційного вибору [1]).

Консервативний портфель складається з державних цінних паперів РФ і грошових коштів у рублях і валюті на рахунках кредитних організацій.

Розширений портфель доповнено субфедеральними цінними паперами, корпоративними облігаціями російських емітентів, іпотечними цінними паперами, депозитами у кредитних організаціях і цінними паперами міжнародних фінансових організацій, допущених до розміщення та/або обігу в РФ. (Привертає до себе увагу відсутність у переліку активів, дозволених до інвестування Державною управляючою компанією, акцій російських емітентів і паїв індексних інвестиційних фондів, дозволених для інвестування компаніями, що управляють коштами, переведеними з ПФ РФ до НПФ).

Підставою для переведення коштів до консервативного портфеля є особиста заява застрахованої особи, тоді як до розширеного портфеля кошти спрямовуються за замовчуванням.

Один із можливих варіантів побудови майбутніх інвестиційних портфелів НПФ, що обслуговуватимуть накопичувальну систему, наведено у табл. 4.2. Ідеологія запропонованої побудови інвестиційних портфелів полягає в тому, щоб із старінням учасників ІІ рівня збільшувати ступінь захищеності їхніх пенсійних накопичень від ринкових коливань та інших фінансових катаклізмів.

Таблиця 4.2

Структура інвестиційних портфелів недержавних пенсійних фондів, що обслуговують накопичувальну систему (% від загального обсягу пенсійних активів)

На погляд автора, первинні обмеження інвестиційної політики доцільно зафіксувати на законодавчому рівні. Подальша диверсифікація портфелів може визначатися та затверджуватися відповідними інвестиційними деклараціями, затвердженими окремо для кожного інвестиційного портфеля.

Таким чином, існування в межах Накопичувального фонду трьох окремих портфелів з різними інвестиційними стратегіями дозволяє уникнути «інвестиційної пастки» особам, для яких настання пенсійного віку та набуття права на пенсію з накопичувальної системи співпадає в часі з негараздами на фінансовому ринку (різного роду кризи тощо), за умови, що державні пенсійні облігації та депозити в державних банках сконструйовано з дотриманням зазначених засад. Для решти застрахованих осіб молодшого віку наслідки криз буде нівельовано підвищеним інвестиційним доходом у періоди економічних підйомів.

Заборона інвестування в цінні папери іноземних емітентів разом з вимогою інвестування виключно на первинному ринку за певних обмовок і припущень може бути розцінена спеціалістами як відмова від країнної диверсифікації на користь участі у своєрідній державній програмі зростання вітчизняної економіки. Певною мірою це насправді так. Але в цьому випадку в якості компенсаційного заходу держава зобов’язана побудувати надійну систему забезпечення гарантій збереження коштів пенсійних накопичень.

4.2.

Еще по теме КОНЦЕПТУАЛЬНІ ЗАСАДИ ІНВЕСТУВАННЯ ПЕНСІЙНИХ АКТИВІВ ОБОВ'ЯЗКОВОЇ НАКОПИЧУВАЛЬНОЇ ПЕНСІЙНОЇ СИСТЕМИ:

- КОНЦЕПТУАЛЬНІ ЗАСАДИ ЗАПРОВАДЖЕННЯ ОБОВ'ЯЗКОВОЇ НАКОПИЧУВАЛЬНОЇ ПЕНСІЙНОЇ СИСТЕМИ

- РОЗДІЛ 3 ПЕРЕДУМОВИ ТА КОНЦЕПТУАЛЬНІ ЗАСАДИ ЗАПРОВАДЖЕННЯ ЗАГАЛЬНООБОВ’ЯЗКОВОЇ НАКОПИЧУВАЛЬНОЇ ПЕНСІЙНОЇ СИСТЕМИ В УКРАЇНІ

- МОДЕЛЮВАННЯ НАСЛІДКІВ ЗАПРОВАДЖЕННЯ ЗАГАЛЬНООБОВ'ЯЗКОВОЇ НАКОПИЧУВАЛЬНОЇ ПЕНСІЙНОЇ СИСТЕМИ

- Коваль О.П.. Перспективи впровадження загальнообов’язкової накопичувальної пенсійної системи в Україні: вплив на економічну безпеку : монографія / О. П. Коваль. - К. : НІСД,2012. - 240 с., 2012

- РОЗДІЛ 4 РИЗИКИ ТА ЗАГРОЗИ ПЕРШОГО ЕТАПУ ЗАПРОВАДЖЕННЯ ЗАГАЛЬНООБОВ’ЯЗКОВОЇ НАКОПИЧУВАЛЬНОЇ ПЕНСІЙНОЇ СИСТЕМИ В УКРАЇНІ

- РОЗДІЛ 5 СПОСОБИ ЗАБЕЗПЕЧЕННЯ ЕКОНОМІЧНОЇ БЕЗПЕКИ ДЕРЖАВИ В КОНТЕКСТІ ЗАПРОВАДЖЕННЯ ЗАГАЛЬНООБОВ’ЯЗКОВОЇ НАКОПИЧУВАЛЬНОЇ ПЕНСІЙНОЇ СИСТЕМИ

- РОЗДІЛ 6 ПРОГНОЗУВАННЯ НАСЛІДКІВ ЗАПРОВАДЖЕННЯ ЗАГАЛЬНООБОВ’ЯЗКОВОЇ НАКОПИЧУВАЛЬНОЇ ПЕНСІЙНОЇ СИСТЕМИ ДЛЯ ЕКОНОМІКИ УКРАЇНИ У ДОВГОСТРОКОВІЙ ПЕРСПЕКТИВІ (ДО 2050 р.)

- Концептуальні засади класного керівництва в сучасній школі

- СОЦІАЛЬНО-ЕКОНОМІЧНА СУТНІСТЬ ТА ОСОБЛИВОСТІ ФУНКЦІОНУВАННЯ НАКОПИЧУВАЛЬНОЇ ПЕНСІЙНОЇ СИСТЕМИ

- 20. Підстави обов'язкової участі адвоката у кримінальній справі

- Стаття 134. Обов'язковість продажу земельних ділянок державної або комунальної власності на конкурентних засадах

- ІНСТИТУЦІЙНА ІНФРАСТРУКТУРА ПЕНСІЙНОЇ СИСТЕМИ: ТЕОРЕТИКО-КОНЦЕПТУАЛЬНИЙ ПІДХІД

- 80 Характеристика пенсійного державного страхування.

- Іноземне інвестування

- 11. Загальна характеристика Закону України «Про режим іноземного інвестування».

- Пенсійне забезпечення державних службовців.

- ГАРАНТУВАННЯ ЗБЕРЕЖЕНЬ ПЕНСІЙНИХ НАКОПИЧЕНЬ ЯК ЗАПОРУКА УСПІХУ ПРОВЕДЕННЯ ПЕНСІЙНОЇ РЕФОРМИ

- 37.Різновиди методів доходного підходу при оцінці нематеріальних активів.

- ЗАГАЛЬНИЙ ПІДХІД ДО ОЦІНКИ МАЙБУТНІХ НАСЛІДКІВ ПЕНСІЙНОЇ РЕФОРМИ В КОНТЕКСТІ ЕКОНОМІЧНОЇ БЕЗПЕКИ УКРАЇНИ

- 39.Особливості оцінки окремих видів нематеріальних активів підприємства