ЗАГАЛЬНИЙ ПІДХІД ДО ОЦІНКИ МАЙБУТНІХ НАСЛІДКІВ ПЕНСІЙНОЇ РЕФОРМИ В КОНТЕКСТІ ЕКОНОМІЧНОЇ БЕЗПЕКИ УКРАЇНИ

Дискусії довкола реформування вітчизняної пенсійної системи не вщухають уже протягом кількох років. Чергова хвиля інтересу до пенсійних новацій сколихнулася на початку осені 2011 р.

завдяки ухваленню Закону України «Про заходи щодо законодавчого забезпечення реформування пенсійної системи» [47]. Представники державних органів, пенсійної спільноти, профспілок і незалежні експерти висловлюють свої (іноді полярні) погляди щодо тих чи інших положень документа. Але при цьому відчувається нестача думок щодо цілей і завдань пенсійної реформи.Оприлюднені представниками виконавчої влади цілі пенсійної реформи, що є загалом правильними та соціально привабливими, в науково-практичному контексті виглядають досить розпливчасто й неконкретно. Так, ціллю реформи пенсійної системи задекларовано посилення соціального захисту осіб, які втратили працездатність, забезпечення гідного рівня їхнього життя в результаті стійкого розвитку пенсійної системи. Для цього передбачається стабілізувати солідарну пенсійну систему, запровадити загальнообов’язкове накопичувальне й відповідно розвивати добровільне пенсійне страхування, а також поліпшити адміністрування пенсійної системи [130].

Архітекторам реформи необхідно чітко уявляти її задум, остаточну мету, аби визначити критерії оцінки результату, які мають встановлювати стандарти, що досягатимуться внаслідок реформи. Дотриманню стандартів слугуватиме адекватна система механізмів реалізації реформи.

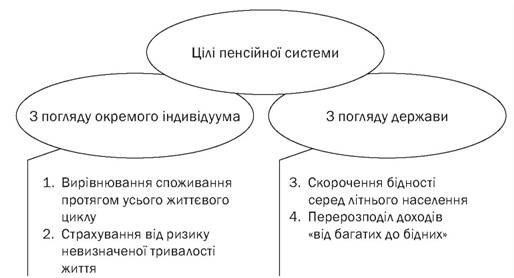

На думку спеціалістів Світового банку, з погляду ідеології соціального забезпечення пенсійні системи (незалежно від їх побудови) мають

Рис. 2.1. Сукупність цілей пенсійної системи

забезпечувати досягнення чотирьох основоположних цілей (рис. 2.1) [174]. На думку окремої людини, вирівнювання споживання протягом усього життєвого циклу стосується насамперед питань накопичення та розподілу заощаджень, тобто переведення коштів із періоду економічної активності та отримання заробітної плати до пенсійного періоду.

Страхування від ризиків невизначеності тривалості життя означає об’єднання коштів у межах вікової когорти та/або між віковими когортами.

На долю держави припадає забезпечення скорочення бідності, тобто гарантування усім, незалежно від рівня або виду економічної діяльності, можливості уникнути злиденності на старості. Іншою ціллю держави є переспрямування грошових потоків з використанням відповідних механізмів задля більш рівномірного розподілу доходів громадян у спосіб переведення коштів від «багатих до бідних».

На думку спеціалістів Світового банку, ідеальна пенсійна система має відповідати таким критеріям: достатнє, прийнятне за витратами, стійке та надійне пенсійне забезпечення громадян [174].

Під достатністю мається на увазі й абсолютний (такий, що запобігає бідності серед людей похилого віку), і відносний (такий, що достатньою мірою забезпечує обсяги споживання після втрати трудового доходу) розмір пенсії.

При цьому слід пам’ятати, що ступінь достатності є невизначеним відносним показником, що залежить від низки чинників. До них можна віднести забезпеченість житлом, доступ до послуг охорони здоров’я, інших базових послуг тощо. При цьому Світовий банк дотримується погляду, що для працівників з нижчим рівнем доходу необхідні більш високі норми заміщення, тоді як для осіб із більш високим доходом вони мають бути нижчі [174].

Доступність за витратами - це фінансові можливості окремих громадян і суспільства загалом. Незважаючи на те, що більш високий коефіцієнт заміщення є більш бажаним, його забезпечення потребує додаткового фінансового навантаження на роботодавця та/або працівника. Досвід того ж Світового банку свідчить про те, що обов’язкові ставки відрахувань, що перевищують 20 %, насамперед стають дести- мулювальними для країн із середнім і низьким рівнем доходів та відповідно розвиненою системою податків і зборів [174].

Стійкість - це фінансова стабільність системи. Така система має бути побудована так, аби в майбутньому уникати ситуацій, що потребують невідкладної параметричної корекції (підвищення ставок пенсійного внеску, пенсійного віку тощо).

Надійність - це здатність системи витримувати потрясіння та зберігати життєздатність під впливом надзвичайних подій. Головним показником при цьому є здатність системи забезпечувати запланований коефіцієнт заміщення у передбаченому порядку протягом тривалого часу.

Якщо погодитися з наведеною позицією Світового банку (а у нас на сьогодні немає підстав не погоджуватися, оскільки остання знаходиться в межах базової концепції соціальної держави, якою Україну оголошує Конституція), виникає необхідність перевірки майбутньої реформованої пенсійної системи на відповідність виголошеним цілям і критеріям (табл. 2.1). Відносно першої цілі пенсійної системи необхідно зазначити таке.

Таблиця 2.1

Відповідність реформованої пенсійної системи України цілям пенсійної реформи та критеріям пенсійної системи

| Орієнтири | Дореформена пенсійна система | Майбутня пенсійна система* | |

| Цілі пенсійної системи | Вирівнювання споживання протягом усього життєвого циклу людини | Досягається частково | Доже бути досягнута більшою мірою, але не для всіх категорій громадян |

| Страхування від ризику невизначеної тривалості життя | Досягається завдяки участі держави | Залежить від концепції подальшого розвитку | |

| Скорочення бідності серед літнього населення | Досягається незадовільно | Залежить від концепції подальшого розвитку | |

| Перерозподіл доходів від багатих до бідних | Забезпечує зворотний ефект | Може зменшити зворотний ефект | |

Закінчення табл.

| Орієнтири | Дореформена пенсійна система | Майбутня пенсійна система* | |

| Достатність | Загалом не відповідає | Не піддається визначенню | |

| Критерії | Доступність | Кардинальних змін | |

| за витратами | не передбачається | ||

| Стійкість | Потребує | Також потребуватиме | |

| корекції | корекції, проте в менших масштабах | ||

| Надійність | Вразлива | Потребує окремого дослідження | |

*З урахуванням загальнообов’язкового накопичувального компонента

Як не парадоксально, але за формальними показниками вітчизняна пенсійна система виглядає на тлі інших країн досить пристойно (табл.

2.2). Коефіцієнт заміщення в солідарній системі протягом останніх років коливається на рівні 50 %, що відповідає вимогам МОП.Середня пенсія в солідарній системі (у % до середньої зарплати)

Таблиця 2.2

| Країна | Середня державна пенсія із солідарної системи | Коефіцієнт заміщення, % |

| Україна | 1103 грн (жовтень 2010 р.) | 50,0 |

| Німеччина | 14000 грн (1300 євро) | 46,0 |

| Франція | 14000 грн (1300 євро) | 61,5 |

| Великобританія | 5300 грн (420 фунтів стерлінгів) | 20,0 |

| США | 9370 грн (1175 дол. США) | 33,3 |

| Нідерланди | 15222 грн (1416 євро) | 60,0 |

| Данія | 7983 грн (5500 датських крон) | 17,5 |

| Росія | 5369 грн (20473 рублів) | 37,6 |

| Польща | 4120 грн (1500 злотих) | 45,0 |

Джерело: матеріали USAID [117]

Як видно з табл., за коефіцієнтом Україна з-поміж більшості розвинених країн поступається лише Франції (61,5 %) та Нідерландам (60 %), випереджаючи при цьому аналогічний показник у таких країнах, як Німеччина (46 %), Польща (45 %), Росія (37,6 %), США (33,3 %), Великобританія (20 %), Данія (17,5 %) [117]. Крім того, такий показник не відображає реальний стан справ у пенсійному забезпеченні співвітчизників, оскільки не враховує тіньові доходи, які працівник отримував протягом періоду трудової діяльності.

Інша проблема полягає в тому, що в Україні украй низький рівень офіційних заробітних плат, тобто перекручена структура витрат на робочу силу й капітал. За твердженням спеціалістів, неабияку роль при цьому відіграє великий процент неформальної (тіньової) економіки, в якій пенсійні внески не сплачуються.

Майбутня пенсійна система потенційно здатна ще більше наблизити працівника до першої цілі, тобто підвищити вирівнювання споживання протягом усього життєвого циклу [105]. Але при цьому слід мати на увазі, що таке вирівнювання дійсно відбудеться лише для осіб із середньою та високою заробітними платами. Натомість пенсії працівників, які протягом усього періоду трудової діяльності отримували низькі заробітні плати, після реформи найімовірніше зменшаться [68]. Отже, майбутня пенсійна система певним чином поставить під загрозу досягнення третьої цілі - скорочення бідності серед літнього населення (ситуація загострюється тим, що низькооплачувані верстви населення зазвичай не мають навіть тіньових доходів).

Друга ціль - страхування від ризику невизначеності тривалості життя - в сучасній пенсійній системі досягається завдяки фактичній відмові держави від актуарного принципу визначення розмірів пенсій (незважаючи на те, що цей принцип де-юре закріплений у чинному законодавстві). За умов зміни співвідношення платників пенсійних внесків до кількості пенсіонерів на користь останніх держава, залишаючи пенсії незмінними й навіть час від часу індексуючи їх, покриває дефіцит бюджету ПФУ за рахунок коштів державного бюджету.

В обов’язковому накопичувальному компоненті трирівневої пенсійної системи законодавство передбачає отримання двох видів пенсій - довічної пенсії та одноразової виплати. Зрозуміло, що остання аж ніяк не страхує пенсіонера від ризику невизначеності тривалості життя.

Довічна пенсія виплачуватиметься за рахунок придбання пенсіонером ануїтету у відповідного провайдера - страхової компанії, що матиме ліцензію на цей вид діяльності. У загальному випадку довічна пенсія (ануїтет) і є тим самим страхувальним чинником, що дозволить пенсіонеру отримувати виплати протягом усього періоду життя.

Проте чинне законодавство замовчує відповідь на запитання: що буде з пенсійними виплатами у випадку невдалого управління грошовими коштами пенсіонерів, не говорячи вже про банкрутство страхової компанії? Звідси випливає необхідність для науковців, пенсійних експертів та експертів страхового ринку розроблення концептуальних основ побудови конфігурації відносин між усіма зацікавленими особами: державою, страховими компаніями та пенсіонерами. Причому головним пріоритетом для таких засад мають бути інтереси останніх.Третя ціль пенсійної системи - скорочення бідності серед літнього населення - для більшості пенсіонерів на сьогодні є недосяжною. Причинами цього явища є демографічна ситуація, традиційно низький рівень заробітних плат, наявність тіньових виплат тощо [79]. Крім того, нинішня пенсійна система має одну суттєву рису, яка загалом є недоліком, але в цьому контексті її можна вважати перевагою: завдяки відсутності прямого та прозорого зв’язку пенсії з обсягом внесків, сплачених працівником протягом періоду трудової активності, її розмір дорефор- меній системі може регулюватися в режимі «ручного управління», тобто в разі необхідності збільшуватися за рішенням органу законодавчої влади (зокрема йдеться про різні види індексацій, коефіцієнти на зразок коефіцієнта оцінки одного року страхового стажу тощо). Причому такі рішення можуть стосуватися і всіх пенсіонерів, і лише окремих категорій.

Натомість реформована система зберігає цю рису, але виключно для розподільчого складника. Накопичувальна складова, як було зазначено вище, конвертуватиметься в ануїтет, який теоретично залишатиметься постійним протягом усього пенсійного періоду. При цьому не передбачається жодних поправок на інфляцію, тобто рівень споживання пенсіонера за рахунок накопичувальної складової щороку зменшуватиметься. Звідси постає ще одне запитання (а ймовірніше, й кілька): чи мають ануїтети підлягати індексації? Якщо так, то яким чином і з яких джерел?

Ці питання досі не дискутувалися у професійному середовищі, тому що виникнення вказаних проблем на практиці віддалене в часі щонайменше на 25 років. Звичні звернення до світового досвіду також виявляться марними внаслідок його відсутності.

Четверта ціль пенсійної системи - перерозподіл доходів «від багатих до бідних» - під час розгляду найбільш складно реалізується на практиці (при більш тривалих роздумах така ціль є дискусійною, оскільки соціально-економічним сенсом існування пенсійної системи є страхування, яке саме по собі не передбачає перерозподілу доходів «від багатих до бідних» чи навпаки). Нині система забезпечує зворотний ефект, тобто перерозподіл доходів «від бідних до багатих» завдяки існуванню численних категорій пільговиків, для яких пенсія нараховується за особливими, відмінними від загального, алгоритмами. Причому навіть гіпотетична відміна усіх без винятку пільг здатна забезпечити лише паритетний рівень доходів, тобто відсутність будь-якого перерозподілу. У цьому контексті логічним є диференціація пенсійних внесків залежно від рівня доходу, але, як було зазначено у параграфі 1.1, такий підхід суперечить економічній сутності пенсійної системи.

Реформована система, якою вона є сьогодні, також не здатна наблизитися до досягнення четвертої цілі. Але вона принаймні може зменшити зворотний ефект, тобто хоча б частково припинити перерозподіл доходів «від бідних до багатих».

Проаналізуймо відповідність нинішньої та майбутньої пенсійних систем за критеріями Світового банку.

Відповідність критерію «відносної достатності» фактично є досягненням першої цілі системи - вирівнювання споживання протягом усього життєвого циклу людини. Як було зазначено, нинішня пенсійна система на тлі систем інших країн виглядає досить пристойно. Ця теза, на перший погляд, може здатися цинічною, але така система досить ефективно вирівнює офіційний рівень споживання людини протягом усього життя. Інша річ, що власне рівень споживання у працездатному віці є занизьким.

Звідси виникає вітчизняний парадокс: на відміну від «відносної», «абсолютна достатність» нинішньої пенсійної системи не витримує жодної критики. На сьогодні більшість пенсіонерів перебувають на межі злиденності. І «корінь проблеми» знаходиться за межами пенсійної системи [79].

Яким буде рівень відповідності реформованої системи критерію «достатності»? Нині на це запитання відповісти майже неможливо. Імовірно, у випадку сталого зростання національної економіки, відсутності або незначного впливу системних криз, якісного та ефективного управління пенсійними активами майбутня система здатна забезпечити більший рівень достатності, ніж нинішня. Вочевидь, справедлива зворотна теза: за відсутності хоча б одного із вказаних чинників «достатність» майбутньої пенсійної системи може зменшитися. У будь- якому випадку чинники, що впливають на ступінь відповідності критерію, здебільшого знаходяться поза межами системи.

Щодо відповідності критерію «доступність за витратами», то ситуація є значно простішою. Реформа не передбачає зміни обсягу сумарного навантаження на роботодавця та працівника, яке на сьогодні у загальному випадку дорівнює 35,2 % ФОП (33,2 % нараховує роботодавець та 2 % відраховується у працівника). Передбачено лише перерозподіл навантаження від роботодавця до працівника, але таким чином, щоб нетто-зарплата останнього не постраждала.

Апологети такого підходу вважають, що він нібито сприятиме підвищенню відповідальності працівника за власне пенсійне майбутнє.

На думку автора, такі сподівання є безпідставними. Більшість працівників не знають і не хочуть знати, яким чином формується їхня заробітна плата, цікавлячись лише кінцевою сумою, яку можна «покласти в кишеню». Тонкощі перерозподілу нарахувань на заробітну плату та відрахувань із неї не є їхнім щоденним інтересом. (Окреме питання стосується механізмів, що примусять роботодавців приватного сектору дотримуватися вимог майбутнього законодавства стосовно збереження нетто-зарплати працівників на дореформеному рівні).

Але, як би там не було, на сьогодні реформа не передбачає зміни відповідності системи критерію «достатності».

За критерієм «стійкості» нинішня система потребує постійної параметричної корекції, що, власне, й відбулося з ухваленням Закону України «Про заходи щодо законодавчого забезпечення реформування пенсійної системи». Так, експерти одностайно цілком справедливо стверджують, що всі без винятку параметричні корекції є нічим іншим як тимчасовими «косметичними» заходами, до яких за незмінності економіко-демографічної ситуації доведеться звертатися дедалі частіше. Нині світова експертна спільнота неспроможна запропонувати більш-менш прийнятні підходи для вирішення цього завдання. Уся сукупність пропозицій урешті-решт зводиться до вбудованих у пенсійну систему відповідних механізмів, що замінюють дискретне коригування безперервним.

Реформована система щодо збереження солідарного складника надалі також потребуватиме параметричних корекцій. Але частота й масштаби коригування будуть меншими, тому що зменшиться роль такого складника. Але якщо такого зменшення не відбудеться, реформовану систему навряд чи можна буде вважати більш досконалою за критерієм «стійкості». Зазначимо, що між роллю солідарного складника та відповідністю критерію «стійкості» є зворотна залежність.

Насамкінець прокоментуймо критерій «надійність». Згідно з позицією Світового банку в якості дестабілізуючих чинників зазвичай розглядають економічні, демографічні та політичні ризики. На думку автора, окремої ваги набуває проблема ідентифікації та оцінки потенційного впливу конкретних ризиків та обґрунтування механізмів їхнього запобігання, а внаслідок неможливості такого - знешкодження або принаймні мінімізації впливу.

Зазначимо, що розподільчі системи є більш надійними, тобто стійкими до впливу різноманітних ризиків. Але вони одночасно є й більш інерційними. Це означає, що вони знаходяться здебільшого під впливом довготривалих процесів, а сам вплив характеризується, з-поміж іншого, певним лагом у часі. Цей лаг може вимірюватися кварталами чи роками (макроекономічні, політичні негаразди), а інколи й десятиріччями (демографічний спад). Можна стверджувати, що розподільчі системи залежать від процесів.

Натомість накопичувальні системи можна охарактеризувати як волатильні, оскільки вони прямо залежать від ситуації на фінансових ринках. Саме тому вони вважаються більш вразливими перед фінансовими кризами. Пенсійні активи можуть різко скоротитися протягом тижнів і навіть днів, а можуть так само швидко й відновитися. На відміну від розподільчих, накопичувальні системи значною мірою залежать від подій.

Отже, питання відповідності майбутньої системи критерію «надійності», на думку автора, досі не має однозначної відповіді та підлягає подальшому осмисленню.

Приймаючи вищенаведені цілі пенсійної системи, погодимося, що 100-відсоткова відповідність запропонованим критеріям є ознакою ідеальної системи. Однак ця теза буде справедливою лише за умови, що пенсійна система є автономною (ізольованою), а її побудова не сприятиме виникненню загроз іншим сферам соціально-економічного устрою, зокрема фінансовій системі та державі в цілому. Це пов’язано з тим, що пенсійна система є, у т. ч. і складником фінансової системи, тобто чинником економічної безпеки.

Припустімо, що джерелом наповнення гіпотетичної пенсійної системи є необмежений розпродаж природних ресурсів гіпотетичної держави. У цьому випадку система стає ідеальною, оскільки певний час на 100 % відповідає наведеним критеріям, і досягаються усі її цілі (коефіцієнт заміщення складає 100 %, тобто вирівнюється споживання, ліквідується бідність серед пенсіонерів, зводиться до нуля ризик невизначеності тривалості життя). Єдина проблема полягає в тому, що такий стан справ не може тривати вічно. В умовах обмеженості ресурсів рано чи пізно система потребуватиме інших джерел доходу, а їх відсутність призведе до негативних наслідків у соціально-економічній сфері. Пенсійна система як складник фінансової системи держави не тільки знаходиться під впливом деяких зовнішніх ризиків і загроз, а й сама може бути їх джерелом, передусім для соціального, економічного та політичного складників безпеки держави, що, власне, й відбувається в Україні (рис. 2.2).

Так, побудова ідеальної пенсійної системи (у практичному плані - наближення до неї) не може бути відокремлена від проблеми безпеки держави. Тому іншим завданням для експертів із пенсійного забезпечення є ідентифікація та моніторинг ризиків для пенсійної системи щодо їх запобігання (нейтралізації) або регулювання параметрів (а за необхідності й концептуальних засад) пенсійної системи з метою недопущення (мінімізації) негативного впливу на безпеку держави.

Рис. 2.2. Ризики та загрози пенсійної системи: взаємозв’язок категорій

Отже, майбутня реформована пенсійна система не буде ідеальною. Разом з тим слід пам’ятати, що у світі немає двох однакових пенсійних систем, і жодна із цього розмаїття не може вважатися ідеальною.

Майбутня реформована пенсійна система потенційно здатна більше наблизитися до відповідності цілей і критеріїв ідеальної пенсійної системи, ніж наявна. Таке наближення (чи, навпаки, віддалення) значною мірою залежить від концепції подальшого розвитку майбутньої системи.

Розроблення вказаної концепції має враховувати загрози для пенсійної системи й мати за мету мінімізацію ризиків і загроз пенсійної системи для безпеки (соціальної, економічної, політичної тощо) держави.

2.2.

Еще по теме ЗАГАЛЬНИЙ ПІДХІД ДО ОЦІНКИ МАЙБУТНІХ НАСЛІДКІВ ПЕНСІЙНОЇ РЕФОРМИ В КОНТЕКСТІ ЕКОНОМІЧНОЇ БЕЗПЕКИ УКРАЇНИ:

- РОЗДІЛ 5 СПОСОБИ ЗАБЕЗПЕЧЕННЯ ЕКОНОМІЧНОЇ БЕЗПЕКИ ДЕРЖАВИ В КОНТЕКСТІ ЗАПРОВАДЖЕННЯ ЗАГАЛЬНООБОВ’ЯЗКОВОЇ НАКОПИЧУВАЛЬНОЇ ПЕНСІЙНОЇ СИСТЕМИ

- ІНСТИТУЦІЙНА ІНФРАСТРУКТУРА ПЕНСІЙНОЇ СИСТЕМИ: ТЕОРЕТИКО-КОНЦЕПТУАЛЬНИЙ ПІДХІД

- МОДЕЛЮВАННЯ НАСЛІДКІВ ЗАПРОВАДЖЕННЯ ЗАГАЛЬНООБОВ'ЯЗКОВОЇ НАКОПИЧУВАЛЬНОЇ ПЕНСІЙНОЇ СИСТЕМИ

- РОЗДІЛ 6 ПРОГНОЗУВАННЯ НАСЛІДКІВ ЗАПРОВАДЖЕННЯ ЗАГАЛЬНООБОВ’ЯЗКОВОЇ НАКОПИЧУВАЛЬНОЇ ПЕНСІЙНОЇ СИСТЕМИ ДЛЯ ЕКОНОМІКИ УКРАЇНИ У ДОВГОСТРОКОВІЙ ПЕРСПЕКТИВІ (ДО 2050 р.)

- § 95. Загальна характеристика законодавства по охороні порядку і безпеки.

- 79. Загальна характеристика злочинів проти безпеки виробництва.

- 65. Загальна характеристика злочинів проти миру, безпеки людства та міжнародного правопорядку.

- § 66. Служба безпеки України

- 27. Аграрна політика і аграрна реформа України. Співвідношення замельної і аграрної реформи. Основні етапи аграрної реформи в Україні.

- 32. Загальна характеристика Концепції адміністративної реформи.

- Формування політичної системи незалежної України. Конституція України 1996 р. Політична реформа.