Питання 4. Стандарти державного фінансового контролю за використанням бюджетних коштів, державного і комунального майна

З метою узгодження організації державного фінансового контролю до єдиних норм і правил прийнято Стандарти державного фінансового контролю за використанням бюджетних коштів, державного і комунального майна

Виписані в стандартах норми й правила поширюються на органи ДКРС, підрозділи міністерств та інших центральні органи виконавчої влади, що наділені повноваженнями на здійснення фінансового контролю за використанням бюджетних коштів, державного і комунального майна.

Відповідальність за дотримання зазначених стандартів і запровадження їх у контрольно-ревізійній роботі покладено на заступників керівників центральних органів виконавчої влади та керівників суб’єктів контролю.

Затверджено дев’ять стандартів.

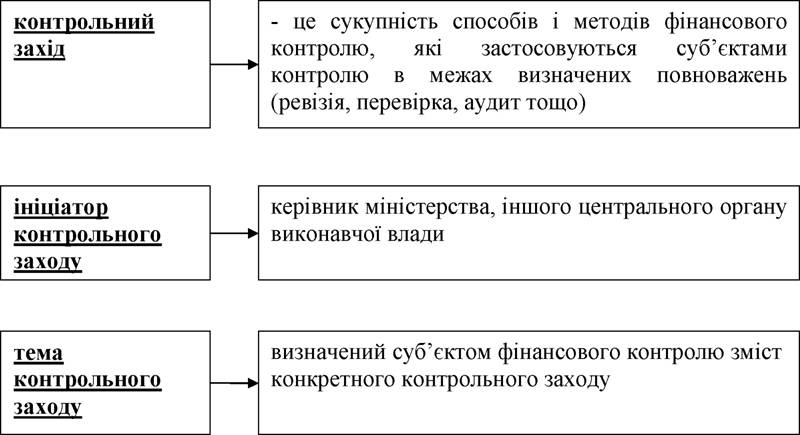

Стандарт 1 «Терміни» містить понятійну базу, де надано визначення основним термінам фінансового контролю. Зокрема:

Стандарт 2 «Планування державного фінансового контролю»

об’єднує в собі вимоги щодо порядку планування контрольних заходів.

Під плануванням треба розуміти послідовний процес, який містить систему дій, спрямованих на якісне формування, розгляд, погодження та затвердження планів. Плани повинні складатися на рік і півріччя.

Метою планування контрольних заходів є забезпечення оптимального використання трудових, фінансових, матеріальних ресурсів та усунення дублювання і паралелізму в роботі суб’єктів контролю.

Зазначеним Стандартом уніфіковано форму плану контрольних заходів, який повинен містити: теми контрольних заходів; назву суб'єктів господарювання, що підлягають контролю, та їх розташування; терміни закінчення контрольних заходів; періоди, що ревізуються; перелік суб’єктів державного контролю, які спільно проводитимуть контрольні заходи.

Стандарт 3 «Організація та виконання контрольних заходів» розкриває суть чотирьох етапів процесу контролю: підготовка, оформлення

розпорядчих документів, ознайомлення з ними керівників суб’єктів господарювання і безпосереднє проведення контрольних заходів.

Контрольні заходи поділяються на планові - ті, що внесені до відповідних планів контрольних заходів суб’єктів державного фінансового контролю, та позапланові - ті, що не внесені до відповідних планів суб’єктів державного фінансового контролю і здійснюються в межах їхньої компетенції і повноважень за дорученнями ініціаторів контрольних заходів.

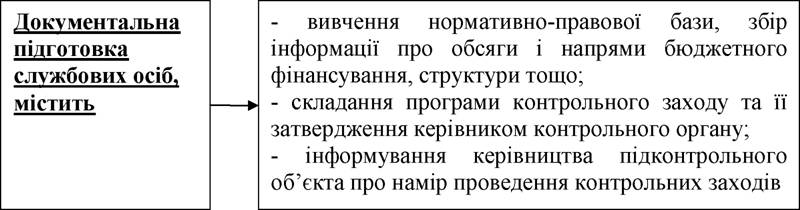

Безпосередньому виконанню контрольних заходів передує документальна підготовка службових осіб, яка містить:

Службові особи суб’єкта державного фінансового контролю мають право на здійснення контролю тільки за наявності офіційного розпорядчого документа, який містить обов’язкові реквізити: назву суб'єкта державного фінансового контролю; назву документа (посвідчення, розпорядження, доручення тощо); посаду, прізвище службової особи, якій довірено здійснити контрольний захід; назву підконтрольного об’єкта; підставу для проведення та тему контрольного заходу; період діяльності, який перевірятиметься; термін початку і закінчення контрольного заходу; посаду, прізвище ініціатора контрольного органу, що видав офіційний розпорядчий документ.

За один робочий день до закінчення встановленого терміну проведення перевірки (зазвичай не більше 30 робочих днів) необхідно подати керівнику чи посадовим особам суб’єкта господарювання на ознайомлення офіційний документ про результати контролю.

Стандарт 4 «Документування результатів» визначає єдиний порядок оформлення результатів контролю, формування матеріалів, опрацювання та їх використання.

Мета зазначених процедур - надання користувачам (ініціатору перевірки, власнику об’єкта перевірки тощо) суттєвої, достовірної та повної інформації про результати контрольних заходів, що проводяться на певному суб’єкті господарювання.

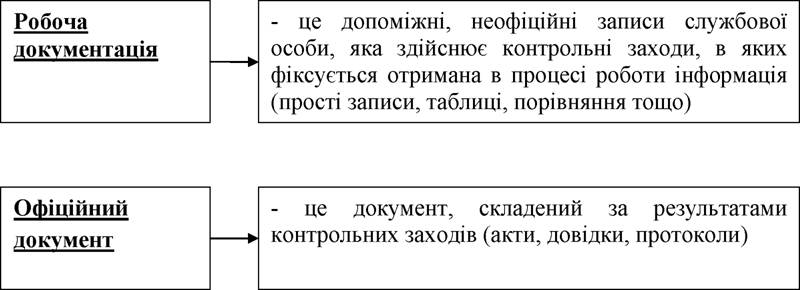

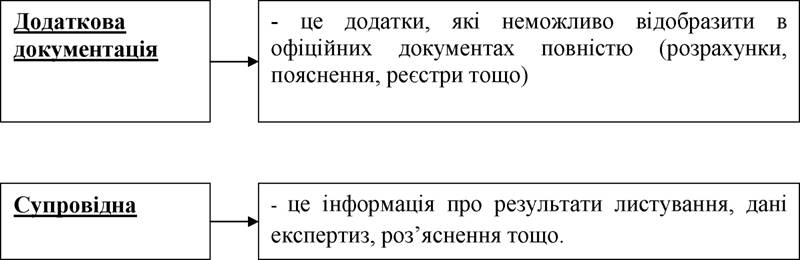

Документування результатів контрольних заходів за змістом і формою складається з робочих, офіційних, додаткових і супровідних документів.

підготовка службових осіб, яка містить:

Форму офіційних документів контролюючі органи встановлюють самостійно, але дотримуючись уніфікованого підходу, де повинна бути вступна, констатуюча частина і висновок.

Загальною вимогою до документації є об’єктивність і обґрунтованість, лаконічність, вичерпність, ясність, системність, доступність інформації. Оцінку якості підготовки документації щодо змісту і форми здійснює керівник контрольного заходу, який приймає рішення про достатність контрольних заходів і документування результатів контролю.

У разі проведення спільних контрольних заходів кількома контрольними органами узагальнення здійснює службова особа того органу, який визначено головним виконавцем. Водночас, визначено механізм обміну матеріалами контрольних заходів між іншими контрольними органами.

У Стандарті 5 визначено порядок здійснення контрольних заходів в умовах електронного зберігання і обробки інформації, яка підлягає дослідженню. Цей стандарт визначає загальні засади здійснення контрольних заходів щодо суб’єктів господарювання, які застосовують засоби електронного зберігання і обробки інформації у фінансово-господарській діяльності, у веденні бухгалтерського обліку та у складанні фінансової звітності.

Основним принципом застосування норм цього стандарту є необхідність дотримання режиму спеціальних обмежень, встановлених законодавством, передусім у роботі з таємною інформацією.

Стандарт 6 «Оцінка стану внутрішнього контролю» надає критерії оцінки якості фінансового контролю, встановленого на підконтрольному об’єкті. Метою оцінки стану внутрішнього фінансового контролю є дослідження рівня досягнення суб’єктом господарювання використання державних ресурсів без порушень.

Своєчасне упередження фінансових втрат шляхом виявлення і виправлення вад, інформування керівництва, надання практичних рекомендацій і є ознакою якості внутрішнього контролю.

У Стандарті 7 «Попередження правопорушень суб’єктами

державного фінансового контролю та їхніми службовими особами» прописано вимоги щодо попередження порушень службових осіб державного фінансового контролю в процесі здійснення контрольних заходів, надання об’єктивних, кваліфікованих неупереджених висновків.

З метою уникнення порушення прав і законних інтересів суб’єктів господарювання під час виконання працівниками контролюючих органів службових обов’язків, керівники суб’єктів державного фінансового контролю зобов’язані забезпечити:

а) ознайомлення та постійне вивчення підлеглими нормативних актів, які передбачають відповідальність за неправомірні дії або бездіяльність;

б) періодичне проведення навчань і атестації, регулярне підвищення кваліфікації;

в) нагляд за виконанням підлеглими службових обов’язків;

г) недопущення проведення перевірок одними і тими самими ревізорами, які проводили попередні контрольні заходи.

Стандарт 8 «Оприлюднення результатів державного фінансового контролю» суб’єкти державного фінансового контролю можуть застосовувати як засіб впливу громадськості на зміцнення фінансової дисципліни:

- випуск і поширення інформаційних і довідникових збірників, бюлетенів, журналів, оглядів, прес-релізів;

- опублікування нормативно-правових актів;

- проведення прес-конференцій, брифінгів, організація інтерв’ю;

- публікації виступів у засобах масової інформації;

- підготовка теле- та радіопередач з питань діяльності суб’єктів державного фінансового контролю;

- створення і функціонування веб-сторінок.

Стандарт державного фінансового контролю за використанням бюджетних коштів, державного і комунального майна - 9 ”Взаємодія з правоохоронними органами”

Цей Стандарт визначає основні засади взаємодії суб'єктів державного фінансового контролю з правоохоронними органами щодо планування, організації та проведення контрольних заходів, документування, передачі та розгляду їх результатів, а також механізм зворотного інформування. Взаємодія суб'єктів державного фінансового контролю з правоохоронними органами здійснюється як з власної ініціативи, так і за зверненнями правоохоронних органів. За обґрунтованими зверненнями правоохоронних органів посадові особи суб'єктів державного фінансового контролю беруть участь як спеціалісти в перевірках, що проводяться правоохоронними органами, досліджуючи при цьому в межах своєї компетенції питання

цільового використання бюджетних коштів, державного та

комунального майна, а в необхідних випадках залучаються для участі як спеціалісти у проведенні слідчої дії під час розслідування кримінальної справи.

При здійсненні контрольних заходів суб'єкти державного фінансового контролю в межах своєї компетенції мають право отримувати від

правоохоронних органів необхідну допомогу та інформацію, що сприяє прискоренню виконання та забезпеченню належної якості здійснення цих заходів посадовими особами суб'єктів державного фінансового контролю.

Еще по теме Питання 4. Стандарти державного фінансового контролю за використанням бюджетних коштів, державного і комунального майна:

- Недотримання особою обов'язкових умов щодо приватизації державного, комунального майна або підприємств та їх подальшого використання

- Незаконна приватизація державного, комунального майна

- 7. Злочини у сфері приватизації державного та комунального майна

- 11.4. Контроль за формуванням та використанням коштів місцевих бюджетів і власних коштів бюджетних установ

- Стаття 233. Незаконна приватизація державного, комунального майна

- 10 Повноваження державних органів спеціальної компетенції (Міністерство фінансів України. Державне казначейство України, Державна податкова адміністрації України, Рахункова палата Верховної Ради України, Національний банк України, Державний комітет фінансового моніторингу України) у фінансовій сфері.

- § 7. Злочини у сфері приватизації державного та комунального майна

- 41. Завдання державного контролю за використанням і охороною земель

- Стаття 188. Державний контроль за використанням та охороною земель

- 110. Державна закупівля сільськогосподарської продукції. Державний контракт, комерційне і державне замовлення на сільськогосподарську продукцію, стимулювання його виконання.

- Стаття 210. Нецільове використання бюджетних коштів, здійснення видатків бюджету чи надання кредитів з бюджету без встановлених бюджетних призначень або з їх перевищенням

- Стаття 24. Земельні ділянки державних і комунальних сільськогосподарських підприємств, установ та організацій

- Стаття 25. Приватизація земель державних і комунальних сільськогосподарських підприємств, установ та організацій

- 20. Поняття і мета приватизації державного майна.

- ЗАКОН УКРАЇНИ Про усунення дискримінації в оподаткуванні суб’єктів підприємницької діяльності, створених з використанням майна та коштів вітчизняного походження

- 3. Особливостi приватизацiї державного майна радгоспiв

- Питання 3. Ревізія фінансових результатів діяльності. Узагальнення результатів ревізійного контролю фінансового стану підприємства

- 2. Злочини у сфері використання державних символів

- Незаконне виготовлення, збут або використання державного пробірного клейма