Питання 3. Етапи здійснення контрольно-перевірочної роботи їх зміст та завдання.

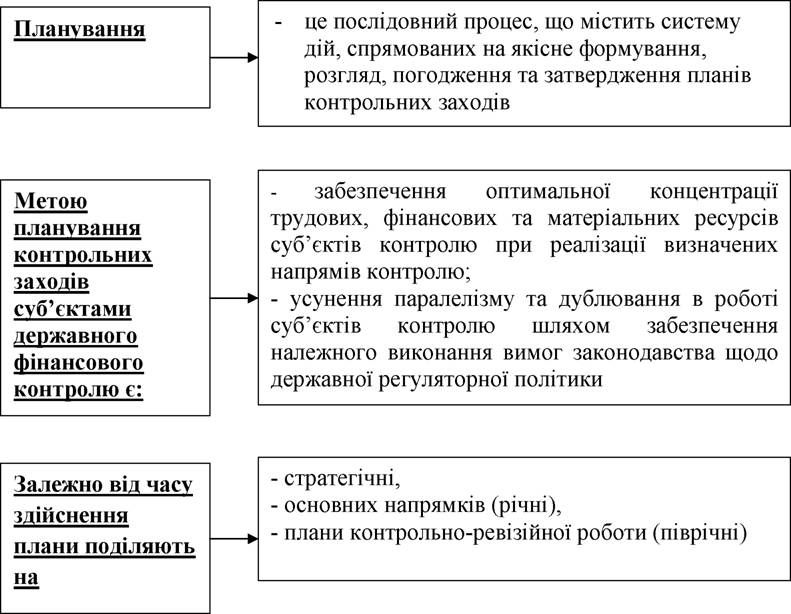

Важливою складовою підготовчого етапу є планування контрольно- ревізійної роботи

Суб’єкти державного фінансового контролю формують плани основних напрямів контрольних заходів терміном на рік.

На основі цих планів суб’єктидержавного фінансового контролю складають піврічні плани контрольних заходів.

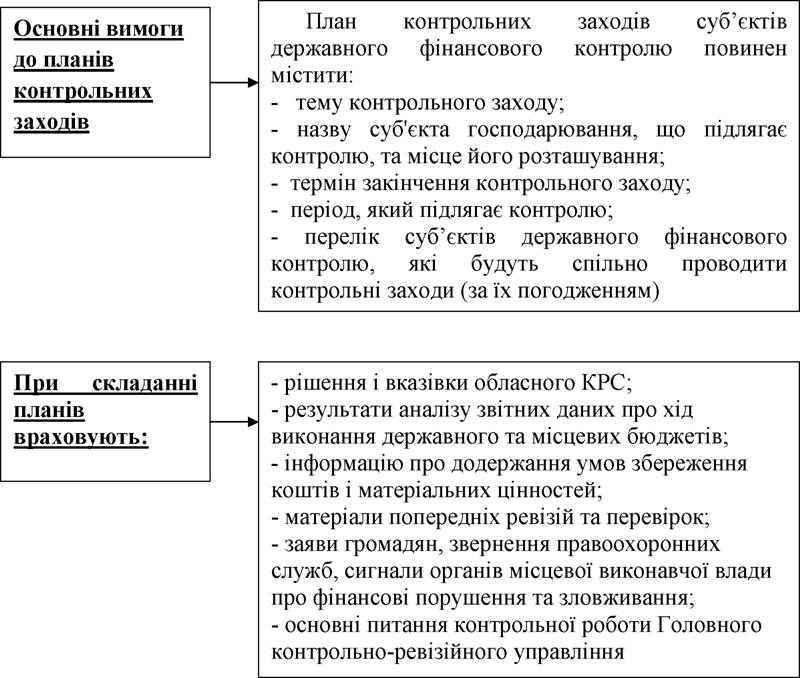

Включення до плану теми контрольного заходу повинно мати обґрунтування. Законні звернення органів державної влади (зокрема правоохоронних органів) та органів місцевого самоврядування, в яких не зазначається обґрунтований термін виконання контрольних заходів, включаються до планів контрольних заходів на наступне півріччя.

Суб’єкти державного фінансового контролю за відповідними запитами надають один одному за погодженням з ініціаторами контрольних заходів власні плани контрольних заходів, пропозиції щодо проведення спільних контрольних заходів, інформацію про терміни проведення останніх

контрольних заходів щодо конкретних суб’єктів господарювання та іншу інформацію, що стосується питань формування планів контрольних заходів.

Суб’єктами державного фінансового контролю до планів контрольних заходів не включаються суб’єкти господарювання, щодо яких:

- термін проведення попередніх контрольних заходів цими ж суб’єктами з тих

самих питань менший одного року (365 календарних днів);

- вже здійснено контрольні заходи іншими суб’єктами державного фінансового

контролю або контрольними органами з тих самих питань та за період, який підлягає контролю.

Затвердження планів контрольних заходів здійснюється керівником міністерства, іншого центрального органу виконавчої влади в порядку, визначеному законодавством.

Планування контрольно-ревізійної роботи входить до функцій начальника відділу чи групи.

Внесення змін до планів контрольних заходів проводиться у порядку їх затвердження. Про зміни, внесені до планів контрольних заходів, повідомляються інші суб’єкти державного фінансового контролю, які проводять спільні контрольні заходи.

До участі в ревізії за письмовим зверненням керівника органу ДКРС також можуть залучатися спеціалісти міністерств, інших центральних органів виконавчої влади, їх територіальних підрозділів, підприємств, установ та організацій.

Згідно зі статтею 11 Закону Україну «Про державну контрольно-ревізійну службу в Україні» органи державної контрольно-ревізійної служби (Державної фінансової інспекції) можуть проводити ревізії та перевірки підприємств не частіше, ніж один раз на рік.

Для проведення ревізії на кожну посадову особу ДФІ та залученого спеціаліста оформлюється направлення в двох примірниках за встановленим зразком. Перед початком ревізії другий примірник цього направлення під розписку на примірнику органу ДКРС видається керівнику об’єкта контролю чи його заступнику. Направлення на ревізію є дійсним за умови наявності підпису керівника органу ДФІ, скріпленого печаткою цього органу. У разі проведення позапланової виїзної ревізії за рішенням суду також надається і копія такого рішення. У копії рішення суду зазначаються підстави проведення такої ревізії, дата її початку та закінчення, а у разі проведення ревізії щодо суб’єктів господарської діяльності, не віднесених Законом про ДФІ до підконтрольних установ, - також номер, дата та підстави порушення кримінальної справи, орган, що порушив кримінальну справу.

Ненадання цих документів посадовим особам підконтрольних установ та інших суб’єктів господарської діяльності або їх надання з порушенням вищезазначених вимог, є підставою для недопущення посадових осіб органу ДФІ до проведення ревізії. Якщо керівник організації чи його заступник відмовляється від підпису на направленні та програмі, які залишаються у ревізорів, але не заперечує проти проведення ревізії, це зазначається у вступній частині акта ревізії.

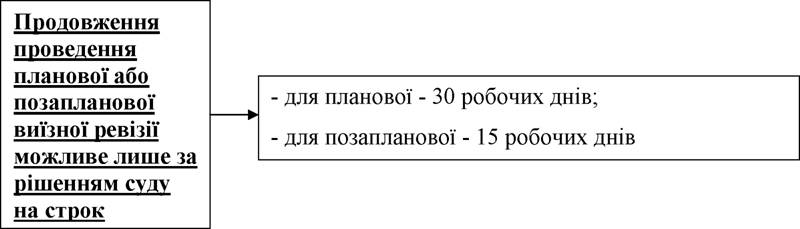

Строки проведення ревізії визначаються посадовими особами ДФІ з урахуванням обсягу передбачених програмою ревізії питань та в межах визначеної її тривалості. Строк може бути продовжений за рішенням керівника ДФІ. Слід зазначити, що продовження проведення планової або позапланової виїзної ревізії можливе лише за рішенням суду на строк не більше 15 робочих днів для планової ревізії та 5 робочих днів для позапланової ревізії. У цьому разі ревізори зобов’язані пред’явити керівнику (чи його заступнику) направлення в якому зазначено про продовження строку проведення ревізії та копію відповідного рішення суду.

Так, планова виїзна ревізія може бути зупинена у разі потреби проведення значної кількості зустрічних звірок, без завершення яких неможливо якісно провести ревізію у визначені законодавством строки, а також за обґрунтованим зверненням об’єкта контролю і погодженням з керівником підрозділу ДФІ. При цьому ревізія має бути закінчена протягом 60 робочих днів. Рішення про зупинення та поновлення планової виїзної ревізії приймає керівник органу ДФІ за письмовим поданням ревізора, що проводить ревізію.

Орган ДФІ, що має проводити планову виїзну ревізію, має повідомити організацію про дату її початку та закінчення. Виходячи з цього, повідомлення має бути вручено:

а) особисто під розписку керівнику або головному бухгалтеру організації із зазначенням ними дати отримання на другому примірнику;

б) через канцелярію (діловодну службу) із позначкою на другому примірнику про дату реєстрації в журналі вхідної кореспонденції організації за підписом

працівника канцелярії (загального відділу), який здійснив реєстрацію;

в) рекомендованим поштовим відправленням з повідомленням. Планова виїзна ревізія розпочинається не раніше ніж через 10 календарних днів після надіслання об’єкту контролю повідомлення.

Про проведенняпозапланової виїзної ревізії та зустрічної звірки не повідомляється.

До способів проведення перевірок належать: документальна та фактична перевірки щодо дотримання вимог законів та інших нормативно-правових актів.

У разі виявлення порушень законодавства, контроль за дотриманням якого належить до компетенції ДФІ, ревізори повинні вимагати від працівників організації, причетних до виявлених порушень, письмові пояснення. Якщо ці працівники відмовляються надавати письмові пояснення, цей факт фіксується в акті ревізії.

У разі коли під час проведення ревізії виявлено документи, які свідчать про порушення законодавства, і на об’єкті контролю не гарантується збереження та унеможливлюється можливість їх підробки, посадові особи ДФІ можуть на підставі рішення суду вилучити на строк до закінчення ревізії оригінали таких документів, оформивши це вилучення відповідним актом із залишенням у справах об’єкта контролю копій вилучених документів та їх опису.

Перешкоджання посадовим особам у проведенні ревізії є підставою для застосування до об’єкта контролю передбачених законодавством санкцій, і для притягнення його керівника до адміністративної відповідальності.

Перелік і обсяг відомостей про результати ревізії на об’єкті контролю не підлягають розголошенню до їх повного документування в акті ревізії, крім випадків, передбачених законодавством.

Якщо під час ревізії виявлено факти порушення законодавства, вжиття заходів щодо яких не належить до компетенції органів ДФІ (зокрема, з питань обігу готівки, валютних операцій, формування об’єкта та/або бази оподаткування, ціноутворення, управління державним майном, дотримання антимонопольного законодавства та інших), ревізори терміново письмово повідомляють про це керівника ДФІ (його заступника), які забезпечують інформування відповідних державних органів про такі факти.

Крім проведення зустрічних звірок, ревізію в організації може бути зупинено за наявності наступних фактів: відсутність бухгалтерського обліку на об’єкті контролю; недопущення посадових осіб служби до проведення ревізії; ненадання необхідних для перевірки документів; наявність інших об’єктивних і не залежних від ДКРС обставин, що унеможливлюють або перешкоджають проведенню ревізії.

У цьому разі ревізор складає акт і підписує із зазначенням таких фактів та вручає його керівнику організації у тому ж порядку, що й акт ревізії. За таких обставин ревізія не вважається проведеною, і ДФІ має право вдруге організувати та провести ревізію об’єкта контролю, зокрема в плановому порядку, протягом того ж календарного року. На підставі акта про відсутність бухгалтерського обліку орган ДФІ пред’являє письмові вимоги організації щодо приведення обліку у відповідність із законодавством та інформує про це орган управління об’єкта контролю. Факт відсутності належного

бухгалтерського обліку окремих операцій фіксується в акті ревізії. Навіть за відсутності належного бухгалтерського обліку окремих операцій в організації ревізія проводиться з інших питань програми. Керівник організації повинен забезпечити поновлення бухгалтерського обліку в строк не більш як два місяці з дати надіслання органом ДФІ відповідної вимоги. Посадовим особам служби забороняється брати участь у поновленні бухгалтерського обліку на об’єкті контролю.

Одним із важливих етапів ревізії є оформлення її результатів. Документування результатів ревізії здійснюється відповідно до законодавства з питань державного фінансового контролю. Для оформлення матеріалів ревізії фінансово-господарської діяльності підприємства необхідно узагальнити та систематизувати результати контролю з метою використання їх для складання акта ревізії фінансово-господарської діяльності підприємства. Недоліки, що виявлені під час ревізії можуть бути узагальнені шляхом складання відомостей вибіркової інвентаризації, порівняльних відомостей за результатами інвентаризації, актів інвентаризації коштів у касі, проміжних актів ревізії, групувальних відомостей, а також у вигляді таблиць, схем та інших документів.

При цьому в акті ревізії обов’язково відображаються підтверджені факти порушень законодавства, які витікають із документів і матеріалів підприємства, що ревізується, із зустрічних перевірок і перевірок фактичного змісту операцій, контрольних обмірів виконаних робіт, інвентаризацій засобів підприємства та із висновків спеціальних експертиз і перевірок тощо.

Зазначається зміст виявлених недоліків і порушень із посиланням на відповідні додатки (відомості, акти, розрахунки тощо). Порушення заносять в акт ревізії у стислій формі.Акт ревізії фінансово-господарської діяльності підприємств складається із вступної частини і результативної. У вступній частині акта зазначають найменування і підпорядкованість підприємства, що ревізується, склад ревізійної групи, на основі якого документа проведена ревізія, за який період, прізвище та ініціали керівників підприємства, головного бухгалтера і час їх роботи, які ділянки діяльності підприємства піддавались суцільній перевірці та які - вибірковій, обсяг і перелік питань, які підлягали ревізії тощо (додаток 1). У результативній частині в розрізі структури акта ревізії розкривається зміст порушень і недоліків у роботі підприємства, що ревізується, і його окремих ділянок. Кожний факт порушення необхідно підтвердити первинними документами, таблицями, розрахунками тощо. Зміст акта ревізії визначено Інструкцією про порядок проведення ревізії і перевірок державною контрольно- ревізійною службою в Україні.

Для підтвердження виявлених зловживань і порушень ревізор повинен прикласти до акта ревізії перевірені ним і завірені підприємством, що ревізуються, копії виписки із оригіналу документа, оригінали документів або підписані посадовими особами підприємства довідки, що складені на основі наявних документів.

Акт ревізії підписує керівник ревізійної групи (ревізор), керівник і головний бухгалтер підприємства, що перевіряється. За наявності заперечень чи зауважень до акта ревізії керівник і головний бухгалтер та інші особи, що підписують акт, роблять про це застереження і не пізніше п’яти днів з дня підписання акта подають письмові пояснення. У тих випадках, коли на окремих об’єктах, що контролюються, у філіалах, а також окремих ділянках підприємства складені проміжні акти, то такі акти підписуються ревізуючими і посадовими особами цих об’єктів, що відповідають за господарські операції. Крім керівника і головного бухгалтера підприємства, письмові пояснення надають також інші посадові чи матеріально відповідальні особи, які винні в порушеннях, зловживаннях, крадіжках, виявлених у ході ревізії.

Пояснення чи заперечення повинні бути детально перевірені членами ревізійної бригади, а за ними подані мотивовані письмові висновки.

Якщо в ході проведення ревізії підприємства будуть виявлені великі крадіжки, зловживання чи порушення, то ці підприємства підлягають суцільній перевірці і щодо них складають окремі часткові проміжні акти (додаток 2) з отриманими від посадових і винних осіб письмовими поясненнями. Такі акти підписуються членами ревізійної бригади, які брали участь у ревізії даної ділянки діяльності підприємства, і посадовими особами, які відповідають за збереження грошових засобів і товарно-матеріальних цінностей. Ці акти прикладають до основного акта комплексної ревізії, а факти проміжних актів вміщуються в основний акт, де коротко зазначається сутність порушень чи крадіжок.

Не допускаються в акті ревізії особисті погляди, думки, суб’єктивні оцінки дій керівних і посадових осіб. Акт ревізії не повинен містити такі формулювання: “бездіяльність”, “безгосподарність”, “головотяпство”,

“розкрадач коштів”, “присвоєння державного майна“, “антидержавна практика” тощо.

Матеріали кожної ревізії після її завершення передаються ревізуючими або їх групою керівнику відповідного підрозділу контрольно-ревізійної служби. Значне місце на завершальному етапі контролю посідає реалізація результатів контрольних заходів і застосування процедури відповідальності за допущені фінансові порушення

У тих випадках, коли вжитими в період ревізії (перевірки) заходами не забезпечено повне усунення виявлених нею порушень, ревізуючі готують і за підписом керівника (або його заступника) відповідного підрозділу контрольно- ревізійної служби направляють керівництву перевіреного об’єкта вимогу щодо усунення виявлених порушень і вжиття, в установленому чинним законодавством порядку, заходів щодо повного відшкодування збитків і притягнення осіб, винних у допущених порушеннях, до дисциплінарної та матеріальної відповідальності.

У разі виявлення суттєвих порушень фінансової дисципліни, нестач коштів і матеріальних цінностей, інших зловживань матеріали ревізії (перевірки) передаються слідчим органам.

У випадках, коли діями чи бездіяльністю посадових осіб державі або юридичній особі заподіяно матеріальні збитки, але їхні дії в кримінальному порядку не розглядаються, належить поставити вимоги перед керівником перевіреної або вищої (за підпорядкованістю) організації щодо пред’явлення цивільних позовів до винних осіб.

Про виявлені порушення законів України, постанов Верховної Ради, нормативних актів Президента України і Кабінету Міністрів України, а також нормативно-правових актів міністерств та інших центральних органів виконавчої влади, зареєстрованих в установленому порядку в Міністерстві юстиції, у випадках, передбачених чинним законодавством, подається інформація: Головним контрольно-ревізійним управлінням України -

Президенту України, Верховній Раді, Кабінету Міністрів, міністерствам, іншим центральним органам виконавчої влади; Контрольно-ревізійними управліннями в Автономній Республіці Крим, областях, містах Києві та Севастополі - Головному контрольно-ревізійному управлінню, обласним, районним, Київській та Севастопольській міським державним адміністраціям і радам; а також за дорученням ГоловКРУ - міністерствам, іншим центральним органам виконавчої влади; Контрольно-ревізійними відділами в районах, містах і районах у містах - контрольно-ревізійним управлінням в АР Крим, областях, містах Києві та Севастополі, відповідним місцевим державним адміністраціям і радам.

У разі потреби матеріали ревізій (перевірок) виносять на обговорення в колективах перевірених підприємств, установ, організацій та/або

оприлюднюють через засоби масової інформації (шляхом проведення тематичних брифінгів, прес-конференцій, розміщення статей, прес-

повідомлень, інтерв’ю тощо).

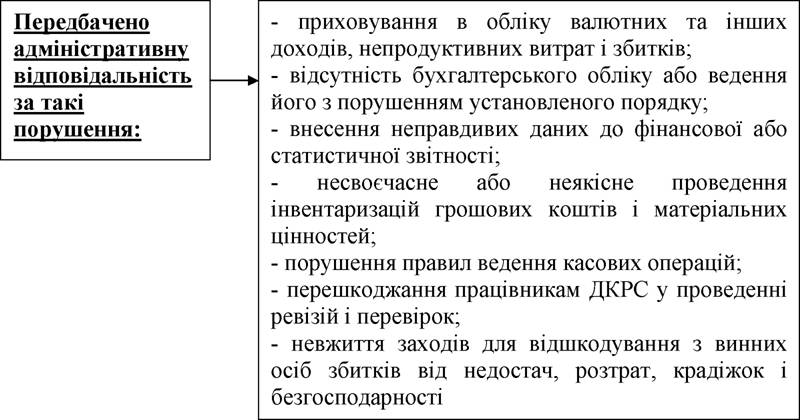

Важливими складниками механізму усунення бюджетних порушень є також застосування фінансових санкцій та адміністративних стягнень. На керівників та інших службових осіб об’єктів контролю, діями чи бездіяльністю яких було спричинено фінансове чи бюджетне правопорушення, накладаються у порядку, встановленому законодавством, адміністративні штрафи.

Так, органи ДКРС мають право складати протоколи за статтями Кодексу України про адміністративні правопорушення: 164-2 «Порушення

законодавства з фінансових питань», 164-12 «Порушення законодавства про бюджетну систему України» і 166-6 «Порушення порядку подання фінансової звітності та ведення бухгалтерського обліку в ліквідації юридичної особи».

Види адміністративних правопорушень, а також розміри адміністративних штрафів чітко визначено зазначеними статтями.

Відповідно до КУпАП справа про адміністративне правопорушення розглядається в присутності особи, яка притягується до адміністративної відповідальності.

Малозначущим вважається правопорушення, яке має разовий характер, не призвело до суттєвих негативних наслідків у фінансово-господарській діяльності об’єкта контролю і в якому не простежується умисність вчинення.

Штраф має бути сплачений порушником не пізніше ніж через п'ятнадцять днів з дня вручення йому постанови про накладення штрафу, а в разі оскарження або опротестування такої постанови - не пізніше як через п'ятнадцять днів з дня повідомлення про залишення скарги або протесту без задоволення.

Про факти невиконання посадовими особами підприємств, установ чи організацій і судовими виконавцями постанови, надісланої для примусового виконання, керівник відповідного органу ДКРС повинен повідомити прокурора.

Еще по теме Питання 3. Етапи здійснення контрольно-перевірочної роботи їх зміст та завдання.:

- Питання 1. Види та форми здійснення контрольно-перевірочної роботи, їх сутність та задачі

- Терміни і поняття Питання для перевірки знань Завдання для індивідуальної роботи Література для поглибленого вивчення

- 2.3.1. Мета і завдання курсової роботи

- Завдання для самостійної роботи

- Завдання для самостійної роботи —

- Завдання для самостійної роботи

- Завдання для самостійної роботи

- 35. Атестаційне провадження: поняття, зміст та процесуальний порядок здійснення.

- Завдання для самостійної роботи

- Завдання для самостійної роботи

- Завдання для самостійної роботи

- Завдання для самостійної роботи

- Завдання для самостійної роботи

- Завдання для індивідуальної роботи

- Завдання для самостійної роботи

- Економічний зміст фінансової роботи на підприємстві

- Завдання для індивідуальної роботи

- Завдання для індивідуальної роботи