Питання 2. Загальна організаційна побудова контрольного процесу

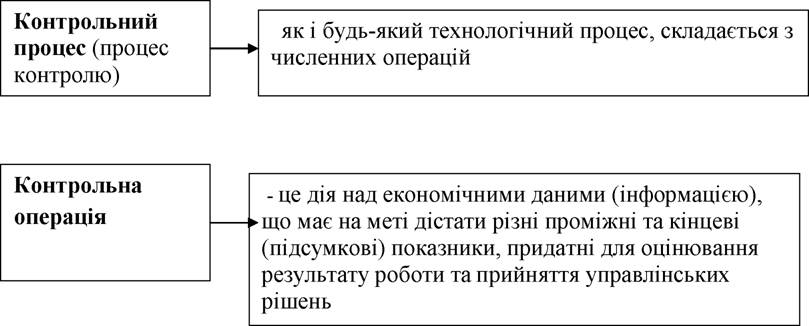

Сукупність контрольних операцій формує процедуру. Кілька процедур утворюють технологічну фазу контролю, а фази - етап контрольного процесу.

Сукупність операцій, що використовуються у контрольному процесі, поділяють на три типи (категорії): механічні, переробного та творчого характеру. Ці типи операцій дають змогу відокремити виконавчі місця, і є важливим елементом поділу та кооперування праці, дають змогу будувати графіки процесів і роботи виконавців.

Організація технології контрольного процесу - це створення організаційних передумов.

Рис. 1.1. Структура контрольного процесу та об'єкти його організації

Загальні питання організації контрольного процесу та руху носіїв контрольної інформації такі ж, як і для облікового процесу. Однак, організація контролю не має такої жорсткої регламентації системою нормативних актів, як у бухгалтерського обліку. На організацію технології контрольного процесу значний вплив мають методи контролю. Для виконання контрольних процедур,

застосовують різні прийоми, які на кожному етапі контрольного процесу становлять цілий комплекс.

Конкретні завдання організації контрольно-ревізійної роботи залежать від форми контролю (ревізія, перевірка, аудит, слідство). Проте, враховуючи певну спільність цілей, властиву різним формам контролю, можна визначити наступні основні завдання організації контрольно-ревізійної роботи:

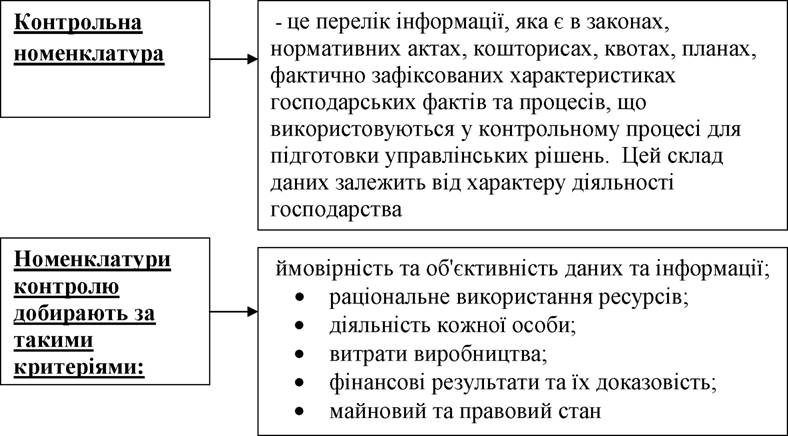

На кожному етапі об’єкти організації контрольного процесу такі: контрольні номенклатури; носії контрольної інформації (номенклатур); технологія контрольного процесу (рух носіїв під час виконання різних методичних і технічних прийомів контролю).

В організації контрольного процесу розрізняють три етапи:

підготовка даних для контролю; перевірка даних різними прийомами контролю; узагальнення результатів контролю.

Перший етап - комплекс робіт, який забезпечує підготовку різних необхідних даних, і насамперед носіїв інформації про господарські факти, до контролю (перевірки). Підготовчий етап передбачає кілька видів робіт: визначення об'єктів перевірки, перевірка справжності та ймовірності інформації про господарські факти (явища або процеси), арифметична й логічна їх перевірка.

Другий етап - перевірка (контрольна обробка) даних та інформації різними методами контролю з метою виявлення відповідності або невідповідності здійсненого господарського факту (операції) передбаченим нормативним документам, закону, кошторису, квоті, нормі тощо.

Третій етап - узагальнення результатів контролю методом оформлення та підготовки висновків і реалізація результатів контролю, контроль за виконанням рішень по результатах ревізії.

За кількістю назв номенклатура контролю дуже велика. Контрольні номенклатури дають змогу обґрунтовано вибирати або проектувати носії, формувати контрольні дані, визначати обсяги робіт та інші чинники для організації контрольної роботи. Дані, отримані в процесі контролю використовуються для формування висновків результатів контролю, а також для розробки пропозицій і прийняття управлінських рішень.

Еще по теме Питання 2. Загальна організаційна побудова контрольного процесу:

- Перелік питань до іспиту з курсу “Загальна психологія”

- Розділ 5. Організаційні основи контрольно-ревізійного процесу

- Питання 3. Етапи здійснення контрольно-перевірочної роботи їх зміст та завдання.

- Питання 1. Види та форми здійснення контрольно-перевірочної роботи, їх сутність та задачі

- Організаційно-розпорядчі (адміністративні) методи державного управління:

- Організаційна структура управління

- Організаційно-технічні вимоги

- 43 Принципи побудови бюджетної системи України.

- 1.3. Фінансові відносини на місцевому рівні та їх організаційне забезпечення

- 1.Принципи побудови патопсихологічного дослідження

- Питання 7. Перевірка операцій з нематеріальними активами До розгляду під час перевірки включаються наступні питання:

- 3.2.2 Вимірювання і побудова кутів на карті за допомогою хордокутоміра та АК-3

- Питання 6. Перевірка операцій з МНМА До розгляду під час перевірки включаються наступні питання: