Питання 1. Види та форми здійснення контрольно-перевірочної роботи, їх сутність та задачі

До принципів фінансового контролю належать:

Залежно від суб'єктів, що здійснюють фінансовий контроль, розрізняють такі його види:

Державний фінансовий контроль проводять державні органи влади й управління.

Весь державний контроль поділяється на загальнодержавний і відомчий. Загальнодержавний контроль має надзвичайно велике значення, від його організації і дієвості багато в чому залежать шляхи економічного розвитку суспільного виробництва, рівень добробуту населення, масштаби тіньової економіки й економічних злочинів. Проводять загальнодержавний контроль Кабінет Міністрів, Міністерство фінансів, Державна податкова служба, Державна фінансова інспекція, місцеві державні адміністрації, Державний митний комітет та ін.Відомчий фінансовий контроль застосовується тільки щодо підвідомчих підприємств та організацій і проводиться контрольно-ревізійними підрозділами міністерств і відомств. В останні роки у зв'язку з ліквідацією великої кількості міністерств, появою підприємств нових форм власності масштаби відомчого фінансового контролю значно скоротилися.

Громадський фінансовий контроль здійснюють громадські організації (партії, рухи, профспілкові організації).

Аудит це незалежний зовнішній фінансовий контроль, заснований на комерційних засадах.

Залежно від часу проведення виділяють такі форми фінансового контролю: попередній, що проводиться до здійснення фінансових операцій; поточний, у процесі фінансових операцій (перерахування податків, зборів, утворення фондів грошових коштів, здійснення виплат та ін.); наступний, що проводиться після закінчення певних періодів, за підсумками місяця, кварталу, року.

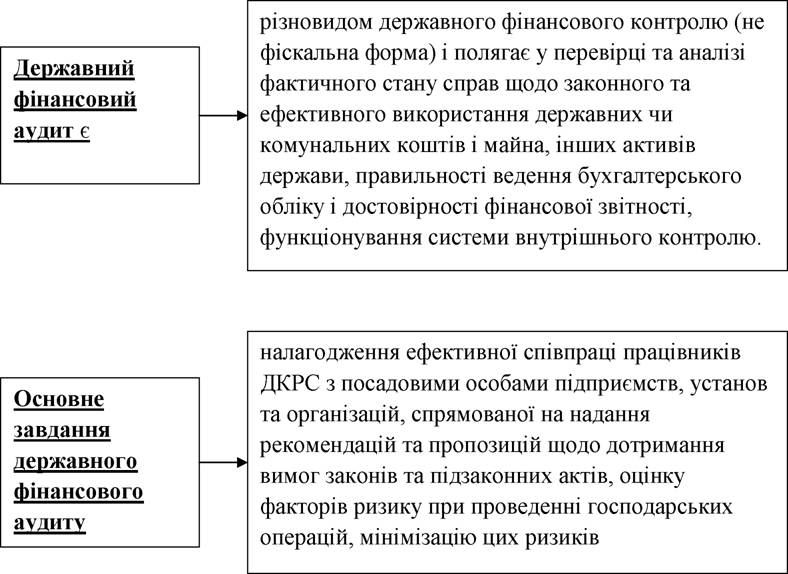

Державний фінансовий контроль реалізується державною контрольно- ревізійною службою через проведення державного фінансового аудиту, перевірки державних закупівель та інспектування.

Відповідно до ст. 2 Закону України “Про Державну контрольно-ревізійну службу в Україні ” головним завданням цієї служби “... є здійснення державного контролю за витрачанням коштів і матеріальних цінностей, їх збереженням, станом і достовірністю бухгалтерського обліку і звітності в міністерствах, відомствах, державних комітетах, державних фондах, бюджетних установах, а також на підприємствах і в організаціях, які отримують кошти з бюджетів усіх рівнів та державних валютних фондів, розроблення пропозицій щодо усунення виявлених недоліків і порушень та запобігання їм у подальшому. Державний контроль здійснюється у формі ревізій і перевірок ...”. Закон також регламентує і процес взаємовідносин ДКРС із правоохоронними органами, а саме за дорученням Прокуратури, МВС, СБУ, податкових інспекцій органи ДКРС проводять ревізії та перевірки на підконтрольних підприємствах., на прохання правоохоронних органів вони можуть проводитись також і в інших випадках, передбачених чинним законодавством...”

Підконтрольними для органів ДФІ є центральні та місцеві органи виконавчої влади (крім Адміністрації Президента, Верховної Ради України, Кабінету Міністрів України, Служби безпеки України), інші бюджетні установи та організації, казенні підприємства незалежно від джерел фінансування, а також підприємства та організації, їх об’єднання незалежно від форми власності, організаційно-правових форм, відомчої належності та

підпорядкованості, які отримують (отримували в ревізійному періоді) кошти з бюджетів усіх рівнів чи державних цільових фондів, інші державні кошти (зокрема державних валютних фондів) та/або кошти, що залишаються в розпорядженні суб'єктів господарювання у зв'язку з наданими пільгами за платежами до бюджетів. Ревізії (перевірки) суб'єктів підприємницької діяльності й організацій, що не входять до складу підконтрольних органам ДФІ, стосовно дотримання ними законодавства з фінансових питань проводять органи ДФІ за постановою прокурора, слідчого про проведення ревізії чи перевірки, винесеної під час розслідування кримінальної справи.

Порядок проведення інспектування державною фінансовою службою визначає процедуру проведення інспектування в міністерствах та інших органах виконавчої влади, державних фондах, бюджетних установах та у суб’єктів господарювання державного сектору економіки, а також на підприємствах і в організаціях, які отримують (отримували в період, який перевіряється) кошти з бюджетів усіх рівнів та державних фондів або використовують (використовували у період, який перевіряється) державне чи комунальне майно (підконтрольні установи), а на підставі рішення суду в інших суб’єктів господарювання.

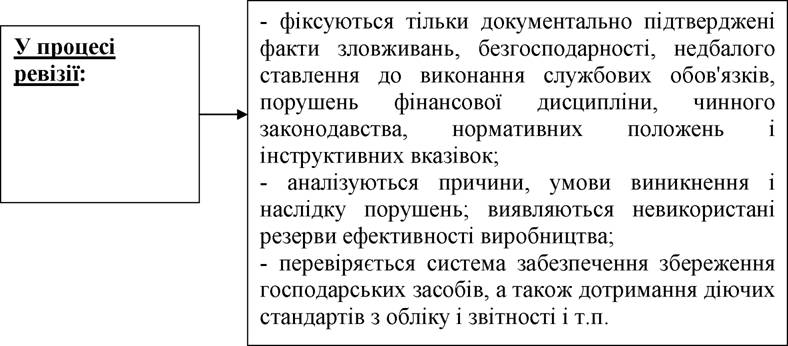

Ревізія є контрольним вивченням раніше проведених господарських операцій з погляду їх законності, достовірності й економічної доцільності.

Ревізія належить до подальшого контролю і проводиться шляхом суцільної або вибіркової перевірки довершених господарських операцій за даними первинних документів, записів у облікових регістрах і звітності. Вона об'єднує в собі фактичний і документальний контроль, що дозволяє якнайповніше й глибше перевірити результати виробничої і господарсько- фінансової діяльності підприємств, організацій і установ, ефективність використання матеріальних, фінансових і трудових ресурсів, що знаходяться в їх розпорядженні. У ході ревізії вивчаються всі сторони фінансово- господарської діяльності підприємств, що перевіряються, організацій і установ, що не є обов'язковим при здійсненні інших способів господарського контролю.

На відміну від інших способів господарського контролю ревізія має чіткий правовий статус, що визначає межі її поширення, терміни проведення, права і обов'язки осіб, які проводять ревізію, і посадовців, діяльність яких перевіряється, порядок оформлення і розгляду результатів.

Класифікація ревізій:

Відомчі ревізії проводяться контрольно-ревізійним апаратом

вищестоящих органів (міністерств, державних комітетів, відомств) у

підвідомчих їм підприємствах, організаціях і установах.

Позавідомчі ревізії проводяться контрольно-ревізійним апаратом органів державного контролю, наділених контрольними правами щодо підприємств, організацій і установ всіх галузей економіки незалежно від відомчої

підлеглості.

Внутрішньогосподарчі ревізії проводяться усередині підприємства. Вони, як правило, контролюють діяльність структурних підрозділів, які входять до складу структури підприємства та не мають юридичної самостійності.

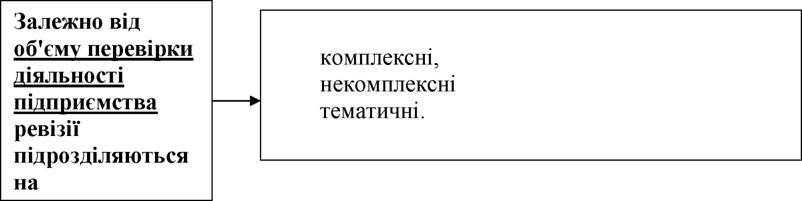

Комплексними вважаються ревізії, при яких всесторонньо перевіряється діяльність підприємства: і виробнича, і фінансово-господарська.

Комплексна ревізія проводиться бригадою, до складу якої, окрім бухгалтера-ревізора входять фахівці з питань економіки й технології виробництва, організації праці та ін. Участь у комплексній ревізії фахівців з різних областей знань дозволяє виявити резерви поліпшення виробничої і фінансової діяльності підприємства, сприяє підвищенню ефективності виробництва.

Некомплексною називається ревізія, що проводиться одним ревізором (зазвичай фахівцем із бухгалтерського обліку й фінансів) з метою перевірки фінансово-господарської діяльності. Некомплексні ревізії не дозволяють повною мірою виявити стан ведення виробництва, тому вони менш ефективні порівняно з комплексними.

Тематичними вважаються ревізії, що проводяться з метою перевірки стану окремих розділів (частин, ділянок) економічної та соціальної діяльності підприємств або організацій. Такі ревізії призначаються для детального вивчення відповідних тем (питань) і конкретних заходів щодо усунення виявлених недоліків. Темами таких ревізій можуть бути, наприклад, «Ревізія забезпечення збереження і раціонального використання матеріальних ресурсів (усіх або конкретних видів)», «Ревізія правильності освіти і використання фондів спеціального призначення» і ін.

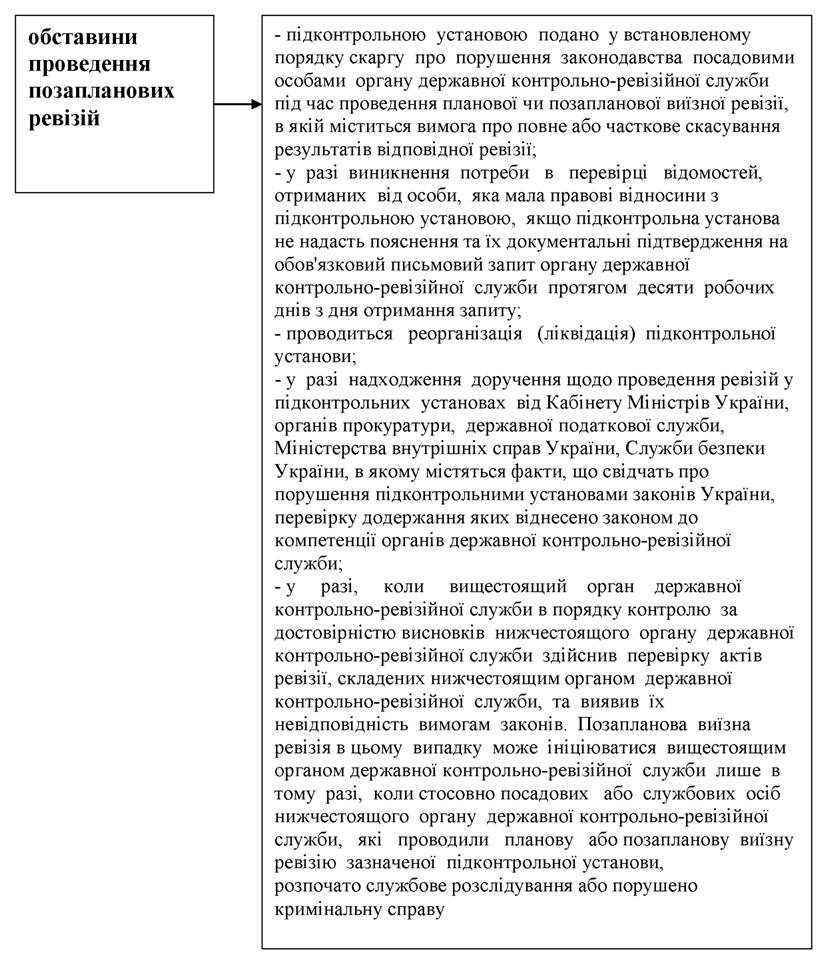

Позапланові ревізії планом не передбачаються, а проводяться за необхідності та наявності хоча б однієї з обставин

Планові ревізії проводяться відповідно до плану ревізійної роботи.

Вищестоящі органи планують щорічне проведення ревізій у підвідомчих підприємствах, працюючих в умовах самофінансування, і не рідше за один раз вдва роки - у бюджетних організаціях і установах. Позавідомчий контрольно- ревізійний апарат планує ревізії окремих підприємств і організацій вибірково.

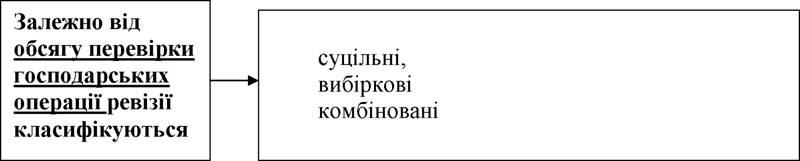

При суцільних ревізіях перевіряються всі без винятку господарські операції, записи в облікових регістрах і звітні показники за весь період, що ревізується. Це найбільш ефективний вид ревізій, проте, як правило, через велику трудомісткість він використовується тільки в тих випадках, коли на підприємстві допущені серйозні порушення і зловживання.

Вибіркові ревізії передбачають перевірку господарських операцій і бухгалтерських документів не за весь період, що ревізується, а тільки за час, наперед намічений ревізором, тобто за певні проміжки часу того, що всередині ревізується період.

Комбіновані ревізії поєднують вибіркове й суцільне дослідження господарських операцій. На одних ділянках діяльності підприємства операції перевіряються вибірково, а на інших - все без винятку (наприклад, касові операції і розрахунки з підзвітними обличчями). Проте, якщо в процесі вибіркової перевірки будуть виявлені зловживання, розкрадання та інші серйозні порушення фінансової або розрахунково-платіжної дисципліни, то такі господарські операції піддаються суцільній перевірці документів і записів у облікових регістрах.

Звернемо окрему увагу на деякі особливості організації ревізій, які проводяться за ініціативою органів дізнання та попереднього слідства.

По-перше, такі ревізії є складними і потребують високої кваліфікації від ревізорів.

По-друге, матеріали ревізії підлягають, як правило, судово-

бухгалтерській експертизі.

При цьому встановлюється правильність методики проведення ревізії, достовірність її результатів; визначається тапідтверджується обсяг нестач та матеріальних збитків, заподіяних посадовими особами підприємства (або матеріально відповідальними особами).

По-третє. Безпосередньою підставою для проведення ревізій є доручення (наказ, розпорядження) відповідної посадової особи контрольне-ревізійного управління. Це означає, що проведення будь-якої ревізії регламентується не кримінально-процесуальним законодавством, а Законом України "Про державну контрольно-ревізійну службу в Україні". Цей Закон обумовлює норми не кримінально-процесуального законодавства, та адміністративного права.

Існує два варіанти проведення позапланових перевірок за запитами правоохоронних органів:

- організацій, які не належать до підконтрольних установ - за рішенням суду, що винесено з представлення прокурора або слідчого для забезпечення розгляду карної справи;

- на підконтрольних об’єктах - за рішенням суду, у випадках отримання доручень органів Прокуратури, ДПС, МВС, СДБ, в яких містяться факти, що

свідчать про порушення законів України перевірка яких належить до компетенції КРУ.

Істотні відмінності існують між судово-економічною експертизою і ревізією за вимогою правоохоронних органів зумовлені юридичною природою, їх цілями і завданнями, які вони вирішують. Що стосується ревізії за вимогою правоохоронних органів, то це спосіб збору доказів органом дізнання і слідчим з використанням спеціальних знань ревізора.

Судово-економічну експертизу призначає слідчий або суд (арбітраж), як правило, після проведення ревізії, призначеної за наказом правоохоронних органів, яка виявляє конфліктні ситуації, що стали предметом судового розгляду. Тому судово-економічна експертиза має багато спільного з ревізією. Відмінні риси судово-економічної експертизи від ревізії, що проводиться за ініціативою правоохоронних органів як найближчого до судово-економічної експертизи виду контролю узагальнені в таблиці 1.1.

Таблиця 1.1

Відмінності судово-економічної експертизи від ревізії, що проводиться

за ініціативою правоохоронних органів

| № з/п | Критерій порівняння | Судово-економічна експертиза | Ревізія, яка проводиться з ініціативи правоохоронних органів |

| 1 | 2 | 3 | 4 |

| 1 | Безпосередня підстава для проведення | Постанова органу дізнання, слідчого або суду | Наказ керівника підрозділу державної контрольно-ревізійної служби або керівника вищого (відносно підприємства) органу управління |

| 2 | Регламентація порядку призначення та проведення | Кримінально-процесуальним законодавством України, Законом України "Про судову експертизу» та іншими нормативним актами | Бюджетним кодексом та Законом України «Про державну контрольно-ревізійну службу в Україні» |

| 1 | 2 | 3 | 4 |

| 3 | Сфера застосування | Судово-економічна експертиза - це слідча дія, яку призначають після порушення кримінальної, господарської, громадянської справи | Ревізія, яка проводиться за вимогою правоохоронних органів, - це використання адміністративно- правового інституту з метою розслідування |

| 4 | Суб’єкти контролю | Експерт-економіст - процесуальна особа, яка бере участь у попередньому розслідуванні та в судовому процесі, має право бути присутньою під час проведення слідчих дій і ставити допитуваним запитання | Ревізор є учасником попереднього слідства, але він не має жодних процесуальних прав на стадії кримінального процесу. У суді він може бути допитаний як свідок |

| 5 | Порядок використання матеріалів у процесі контролю | Діяльність експерта-економіста обмежена рамками матеріалів, надісланих йому слідчим. Жодних самостійних дій щодо збору і пошуку додаткових матеріалів експерт-економіст проводити не може | Ревізор, крім аналізу отриманих від слідчого матеріалів, може здійснювати самостійні дії щодо пошуку і збору додаткових матеріалів про корисливі зловживання, проведення інвентаризацій, застосування інших методів фактичного контролю |

| 6 | Оформлення результатів контролю | За результатами експертного дослідження експерт-економіст складає висновок, який сам підписує. Висновок - процесуальний документ, який є самостійним джерелом доказів | За результатами ревізії ревізор складає акт, який підписує він сам, а також керівник і головний бухгалтер підприємства. Акт затверджується особою, яка призначила ревізію |

Еще по теме Питання 1. Види та форми здійснення контрольно-перевірочної роботи, їх сутність та задачі:

- Питання 3. Етапи здійснення контрольно-перевірочної роботи їх зміст та завдання.

- Цілі і задачі корекційної роботи.

- Питання для повторення і задачі

- Питання для повторення і задачі

- Питання для повторення і контролю, задачі

- Питання для повторення і самоконтролю, задачі

- § 16. Форми і методи здійснення функцій держави.

- Форми здійснення демократії

- § 1. Сутність протокольної форми досудової підготовки матеріа-лів

- 13. Форми та види вини

- 28. Ринкові відносини в АПК: поняття сутність та правові форми забезпечення.

- 47. Поняття і види переведень на іншу роботу.

- 1. Зайнятість та безробіття: сутність, види та показники

- 21. Структура власності: типи, види, форми.*

- Види і форми лізингу