УПРАВЛІННЯ ФІНАНСАМИ ПІДПРИЄМСТВА В РИНКОВИХ УМОВАХ ГОСПОДАРЮВАННЯ

В умовах формування фінансового ринку в Україні і в зв'язку з переходом державних підприємств до ринкових відносин відкриваються нові можливості використання фінансових ресурсів підприємств: вкладення їх в комерційні банки, купівля цінних паперів та нерухомості, проведення інвестиційних проектів та ін.

Це зумовило підвищення ролі управління фінансами підприємств, створило передумови застосування більш високих стандартів щодо прийняття фінансових рішень. Для організації ефективного управління фінансовими ресурсами істотне значення має методологічна база та інформаційний інструментарій фінансового менеджменту.Ряд авторів (наприклад, М.В. Грідчина) визначають фінансовий менеджмент (або управління фінансовими ресурсами й фінансовими відносинами на підприємстві) як сукупність прийомів, методів і засобів, що використовуються для підвищення прибутковості підприємства і мінімізації ризику неплатоспроможності. Аналогічне визначення дають і В.М. Суторміна, В.М. Федоров, Н.С. Рязанова. Інша група вчених (Є.І. Бородіна, Ю.С. Голіков, Н.В. Колчіна) стверджують, що фінансовий менеджмент - це організація управління фінансовими потоками з метою найефективнішого використання власного та залученого капіталу та одержання максимального прибутку. Один з видатних російських вчених-фінансистів В. В. Ковальов зазначає, що фінансовий менеджмент - це система ефективного управління фінансовими ресурсами, що є підсистемою загальної системи управління підприємством. На наш погляд, наведені визначення вітчизняних вчених акцентують увагу на кінцевій меті діяльності підприємства - одержанні максимального прибутку, оптимізації структури капіталу тощо. Звернемось до закордонного досвіду. Наприклад, західні вчені фінансовий менеджмент визначають наступним чином: “Фінансовий менеджмент - це наука управління фінансами підприємства, що на меті має максимізацію курсу акцій, чистого прибутку на акцію, рівня дивідендів, майна акціонерів тощо”.

Тобто, увага зарубіжних вчених зосереджена вже на інших показниках діяльності підприємств - рівні дивідендів, курсах акцій. Ми вважаємо, що найправильнішим визначенням фінансового менеджменту є наступне: “Це наука управління фінансами підприємства, спрямована на досягнення його стратегічних і тактичних цілей.” А кінцеву мету діяльності (або найбільша сума прибутку, або найвищий рівень дивідендів) вже кожне підприємство формулює для себе самостійно.Вісник ЖІТІ. -2000. - №11, с. 132-134.

Слід зазначити, що в сучасних умовах значення і роль науково-методичного інструментарію підготовки й прийняття фінансових рішень підвищуються із зростанням обсягу фінансових операцій. Зокрема, для великого і середнього бізнесу характерний великий потік капіталу і, як наслідок, споживачів продукції та послуг. Сьогодні актуальними стають фінансові операції, пов'язані з інвестиціями, в тому числі з портфелями, рухом і зростанням капіталу, особливо в ринкових умовах господарювання.

Розглянемо систему управління фінансами будь-якого підприємства. Відомо, що основною метою фінансового менеджменту є одержання максимального прибутку від функціонування підприємства в інтересах його власників. Це зумовлює необхідність розвитку теоретичної основи фінансового менеджменту, вдосконалення його організаційної структури та розподілу функцій. Управління фінансами, або фінансовий менеджмент; є головною складовою частиною загальної системи управління підприємством. Західні економісти виділяють фінансовий менеджмент у спеціальний предмет дослідження.

До фінансових відносин підприємства належать відносини з:

1) державою при сплаті податків і одержанні дотацій з бюджету чи інших державних фондів;

2) власниками часток його капіталу;

3) кредитною системою при одержанні та сплаті боргів;

4) лізинговими компаніями при внесенні орендної плати або викупі об'єктів оренди;

5) страховими фірмами;

6) складовими структурами фінансового ринку - біржею, інвестиційними компаніями та ін.;

7) благодійними фондами;

8) покупцями продукції;

9) постачальниками;

10) працівниками;

11) відносини між окремими підрозділами та філіалами.

(Слід підкреслити, що ці відносини можуть виходити за межі однієї держави при реалізації підприємством зовнішньоекономічних зв'язків.)Важливим є те, що в основі управління перерахованими вище фінансовими відносинами лежать суб'єктивні дії: процес прийняття та виконання рішень менеджерами, юристами, економістами та іншими, від інформування та кваліфікації яких багато в чому залежить якість управління.

Сьогодні значення фінансового менеджменту в загальному менеджменті підприємств зростає. Наприклад, раніше керівник маркетинговою службою мав передбачати обсяг продаж, а інженерний та виробничий персонал - необхідний для цього обсяг активів. Завдання ж фінансистів зводилось до пошуку шляхів збільшення коштів, необхідних для нового будівництва, закупівлі обладнання, сировини тощо. На сучасному етапі ситуація змінилася. Рішення фірми мають (або повинні мати) скоординований характер. При цьому фінансова служба несе безпосередню відповідальність за розробку та виконання цих рішень.

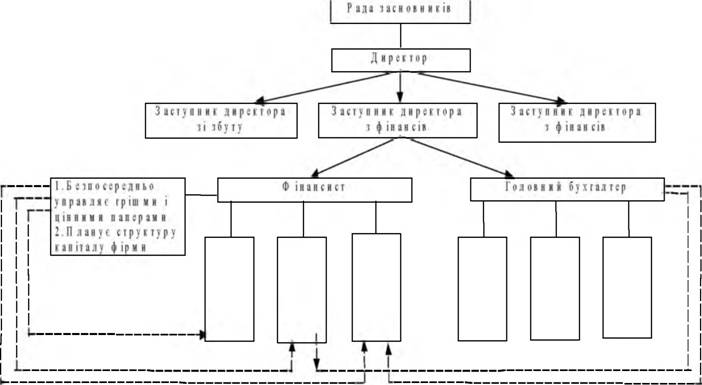

Наведена схема (рис. 1) дає можливість уявити, наскільки тісний зв'язок мають фінансові служби з усіма іншими підрозділами загальної системи управління підприємством, а також ілюструє значення фінансового менеджменту в діяльності підприємства та головні його напрями.

Рис. 1. Організація фінансового менеджменту AT.

Рис. 1 ілюструє систему управління фінансами на акціонерному товаристві. Однак в загальному вигляді кількість та види виконавців, котрі належать до фінансового менеджменту, як правило, залежать від розмірів підприємства.

Розглядаючи систему управління фінансами на підприємстві, особливо важливим є питання доцільності централізації чи децентралізації фінансової діяльності. Децентралізація виробництва та продажу є звичайною справою. Але фінансова діяльність, як правило, перебуває під безпосереднім контролем центрального керівництва, оскільки з нею тісно пов'язані зростання та розвиток компанії.

Вищий менеджмент дуже неохоче делегує фінансове планування та контроль нижчим ешелонам управління. Крім того, розробка та прийняття рішень з питань фінансів підприємства пов'язані з координацією його грошових потоків. У разі делегування нижчим підрозділам фінансового менеджменту прав, прийняття рішень щодо грошових потоків можуть виникати труднощі в організації фінансового контролю.На фінансовий менеджмент покладена ціла система функцій менеджменту. При цьому розмір фірми не впливає на їхню кількість, а лише визначає ступінь складності. У великих підприємствах чітко виділяється група функцій фінансиста та головного бухгалтера-контролера, або фінансиста-контролера. У малих та середніх підприємствах функції фінансового менеджменту не настільки чітко розмежовані і є менш складними. Вони можуть навіть комбінуватися з функціями керівника виробництва та збуту.

Як правило, обов'язки фінансиста є наступними:

1) . Звітування перед службовцями підприємства про результати його фінансової діяльності; складання інвестиційних програм і плану платежів за кредити; розробка рекомендацій щодо виплати дивідендів.

2) . Відкриття банківських рахунків; управління невеликими сумами готівки та залишками коштів на банківських рахунках; здійснення платежів за зобов'язаннями підприємства; прогнозування грошових надходжень на його рахунок.

3) . Визначення кредитоспроможності клієнтів підприємства; систематичне опрацювання їхніх грошових надходжень; розрахунок грошових дисконтів (відрахувань) та термінів реалізації продукції для здійснення платежів.

4) . Розробка рекомендацій щодо видів боргових зобов'язань, котрі б найкраще відповідали потребам підприємства та його платоспроможності.

На головного бухгалтера-контролера (фінансиста-контролера) покладаються такі функції.

По-перше, забезпечення шляхом організації рахівництва та калькуляції витрат виробництва необхідною інформацією для здійснення загального контролю над діяльністю підприємства; підготовка фінансових звітів та ведення книг обліку.

По-друге, бюджетування та фінансовий контроль за підприємством.

По-третє, контрольна діяльність, тобто: ведення загальних рахунків - основного й допоміжних (рахунків материнської та дочірніх компаній); визначення раптових припинень фінансування підприємства, перевірка рахунків-фактур, а також рахунків кредиторської та дебіторської заборгованостей; контроль за грошовими платежами та надходженнями тощо.

По-четверте, здійснення внутрішнього аудиту.

По-п'яте, пояснення результатів контролю.

Незважаючи на те, що функції фінансиста та головного бухгалтера здійснюються двома різними службами фінансового менеджменту, вони тісно пов'язані між собою, їх неможливо виконувати одну незалежно від іншої.

Крім удосконалення організаційної структури управління фінансами на підприємстві, з метою вдосконалення механізму його фінансового управління, на нашу думку, слід звернути увагу на такі основні положення:

1. Для вдалого здійснення фінансового управління та контролю фінансовому керівнику підприємства рекомендується використовувати достатню інформаційну базу, а саме: закони, постанови уряду, інструкції міністерств та відомств; матеріали аналізу виробничо-фінансової діяльності з метою виявлення внутрішніх резервів виробництва та збільшення прибутку підприємства тощо.

2. У період переходу до ринкової економіки важливого значення набуває принцип наукової обгрунтованості фінансового управління, який передбачає економічне обгрунтування фінансових показників, а також відображення в них реальних процесів економічного і соціального розвитку, збалансованості в них усіх фінансових ресурсів підприємства.

3. Для досягнення успіху та конкурентоспроможності підприємства на ринку необхідно проводити його аналіз і прогнозування, розробляти відповідну цінову політику, постійно перевіряючи її ефективність, вносячи корективи за необхідністю. Тому політика цін є одним з найважливіших елементів фінансового управління підприємства.

4. Особливу увагу керівників фінансових відділів слід звернути на сферу розподілу чистого доходу, від якого залежить мотивація розвитку виробництва та можливість подальшого розвитку прибутку.

Еще по теме УПРАВЛІННЯ ФІНАНСАМИ ПІДПРИЄМСТВА В РИНКОВИХ УМОВАХ ГОСПОДАРЮВАННЯ:

- Суть управління фінансами

- Органи управління фінансами та їх повноваження

- 2. Правове становище сiльськогосподарського товаровиробника в умовах ринкових вiдносин

- Фінансова політика України в сучасних умовах господарювання

- Зміст, принципи і організація соціального партнерства в умовах ринкових відносин.

- Проблеми соціально-економічного розвитку України в умовах переходу до ринкових відносин.

- Процес управління ростом власного капіталу підприємств

- Розділ 7. Антикризове фінансове управління підприємством

- Розділ 3. Управління активами підприємства

- Розділ 2. Управління грошовими потоками підприємства

- 2.1. Огляд методичних засад аналізу та оцінювання результатів управління власним капіталом підприємства