Модель рынка аукционной торговли

высокая цена, в какую они оценили... тридцать сребренников

(11:13 Захария)

чего бы не продать это... за триста динариев и...

(12:5 От Иоанна) Имейте добрую совесть злодеев

(3:16 1-е Петра)

Коротко рассмотрим модель рынка аукционной торговли, когда на рынке каждый товар в одном экземпляре и где, по словам Маркса: "один покупатель стремится перебить другого и поднимает, таким образом, для всех покупателей цену товара".

Нашей задачей будет найти ответ на вопрос, во сколько раз аукционная цена превышает "нормальную" цену, и как на эту цену влияет количество участников торга. Введём следующие обозначения:-N- количество участников аукционной торговли по данному лоту: (N > 1);

-X - искомая цена товара (лота) при которой надо совершать покупку;

-X0- стартовая цена лота;

- а - средняя потребительная стоимость лота для участников аукциона;

|

Как было показано ранее, при введённых обозначениях, спрос на товар определяется интегральной функцией распределения: F(X) = 1 - Ехр(-Х/а). Это означает, что при цене лота X, число покупателей, способных ещё торговаться, будет: Ν·[1 - F(X)]. Чем выше цена лота, тем меньше количество оставшихся участников торга за лот. Рассмотрим случай, когда стартовая цена лота нулевая. В этом случае, в торге примут участие все участники аукциона. Поскольку в торге имеет место поиск максимального значения одной величины (X) с её функцией распределения: F(X), то, как известно из матанализа, функция распределения максимального значения: X в выборке из N её реализаций определяется как: Fmax(X) = F(X)N. Математическое ожидание (средний уровень) максимальной цены будет: ХСр = i x*cIFmax(x), где интегрирование выполняется для всех: х > 0.

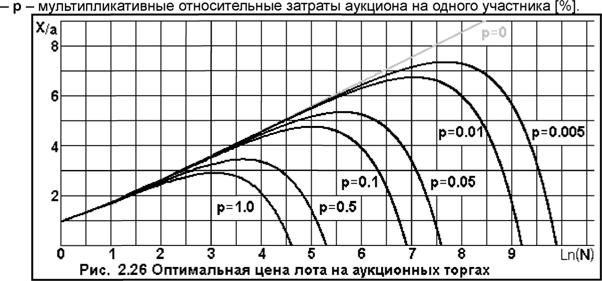

На Рис. 2.26 (верхняя светлая линия) дан график зависимости средней цены лота в зависимости от числа участников (по оси абсцисс - масштаб логарифмический). Как видим, чем больше участников торга, тем выше итоговая цена лота. Но если в аукционе имеются т.н. "накладные расходы" (шведский стол), пропорциональные числу участников, то прибыль аукциона на лот имеет максимум. Если расходы на содержание участника торгов со стороны организаторов равны: р [%] от потребительной стоимости лота: а, то устраивать аукцион для большого числа участников выйдет "себе дороже", отсюда и наличие оптимального их числа. На том же рисунке даны зависимости цены лота для значений: р {0...1.0}. Как видим, при числе участников: N = 1, итоговая цена лота будет равна его потребительной стоимости. Но, в дальнейшем, темпы прироста цены от прироста числа участников падают. Максимальный прирост цены лота имеет место при минимальном числе участников торга. Для единичного аукциона можно рассматривать не средние значения величин, а наиболее вероятные их значения. В этом случае получим простые соотношения. Значение наиболее вероятной цены лота X для данной функции распределения: Fmax(X) = F(X)N, находим, решением уравнения: Fmaxm(X) = 0. откуда имеем: X = a»Ln(N). В логарифмическом масштабе (как на Рис. 2.26) - это чисто прямая линия. При наличии "накладных расходов" аукциона, равных: р»а на одного участника, получим прибыль от реализации лота: X - p»a»N = a»Ln(N) - p»a»N, для которой существует оптимальное число участников аукциона, равное: Non = 1/р, которое находим обычными методами матанализа (здесь: р - берётся не в процентах, а в долях от единицы). Итоги торгов, рассчитанные для наиболее вероятных значений, несколько отличаются от результатов расчётов по средним значениям. Так и должно быть, ибо как говорил Маркс, усреднение данных: "Характерно для преднамеренного статистического обмана".

Представляет интерес исследование возможного влияния стартовой цены: Xo лота на итоги торгов.

В пользу этого говорит то, что при низкой стартовой цене любой лот будет продан, поскольку в торгах задействованы все N участников, и для каждого из них лот имеет потребительную стоимость. Но, при наличии существенной стартовой цены: Xo > а, для части участников она станет "не по карману" и реально в торге примут участие не все N человек его участников, а: К = N»Exp(-Xo/a) < N. И это приводит к следующему. Как уже отмечалось, если экспоненту "перерезать" вертикальной линией в любой точке Хо, то оставшаяся справа от точки Xo часть экспоненты будет обладать всеми свойствами исходной экспоненты, но лишь в ином её вертикальном масштабе. Для нашей задачи это означает, что торги будут идти по прежней схеме, но количество участников торгов уменьшится до величины: К, и на величину: X0 можно не обращать внимания, добавив её в конечный результат. Что это даёт в итоге? А приводит это к тому, что, начав торги с цены: Xo и, снизив начальное число их участников, мы повышаем стартовый прирост цены лота. Казалось бы, что при любой стартовой цене мы будем иметь аналогичный прирост и потому, стартовую цену можно назначать сколь угодно большой. Но это не так. Подобное будет справедливым только при неограниченном числе участников. Реально может оказаться, что при высокой стартовой цене она будет "не по карману" всем участникам и организаторы ничего не получат. Налицо "закон распределения" результатов, в котором среднее значение, которое мы определим, не реализуется, ибо здесь вы или имеете всё, или ничего, но среднее значение "имеет смысл" только при массовых |

Пусть на аукционе при стартовой цене лота: X0, осталось: К участников торга, a: (N - К) участников "выбыли из игры". Вероятность такого события даётся биноминальным законом распределения: P(K) = С(К, N^Fo^O - F0)K.

Здесь мною обозначено: С(К, N) = N!/K!/(N - К)! - биноминальный коэффициент, a F0 ξ F(X0). Поскольку К - это есть случайная величина, лежащая в диапазоне: {0...Ν}, то организаторы аукциона ничего не получат с вероятностью: P(O) = С(0, N)»F0n,(1 - F0)0 ξ Fon1 и получат "надбавку" к стартовой цене лота: X0 по величине: X = I x»dFK(x), с вероятностью: P(K). Суммируя это по всем К, но для диапазона {1 < К прибыль бывшего владельца лота).Итак, имеется: N участников аукциона, которые ничего не знают друг о друге, и у вас, как у участника, максимальная сумма, которую вы согласны заплатить равна: Y Пусть в данный момент времени цена лота равна: X (X < Y) и вы стали участником торга. Пусть также перед тем, как вы вошли в торги, лот никто ещё не купил, - естественное предположение, ибо если лот купят до того, как он станет вам доступен по цене, то вам нечего считать шансы, - они нулевые. Примем, за неимением информации, и экспоненциальный закон распределения доходов участников, или любой закон с "экспоненциальным хвостом": F(X) = 1 - Ехр(-Х/а). Здесь: X - цена, которую может заплатить участник; а - средняя потребительная стоимость лота для: N участников аукциона. Как уже было отмечено, закон распределения для цены, которую готов дать за лот самый богатый участник торга будет: Fmax(X) = F(X)N, при этом наиболее вероятное значение максимальной цены будет: X = a*Ln(N). Откуда при текущей цене: X лота можно легко определить наиболее вероятное значение его потребительной стоимости: a = X/Ln(N). Это значит, что если лот не будет продан, то его владелец имеет от потребления лота прибыль а, равную его потребительной стоимости. Для вас, согласного дать за лот максимальную цену: Y, прибыль от покупки лота по цене: X составит: (Y - X). Прибыль владельца лота составит (X - а). Поэтому покупать лот вам выгодно при условии, когда ваша прибыль от торгов не ниже прибыли владельца лота, при условии: Y - X > X - а. Подставив значение параметра: a = X/Ln(N), и решая неравенство, находим оптимальную рыночную цену, при которой надо брать лот: X < Y/[2 - 1/Ln(N)].

Так например, при N = 5, получим: X < 0.73·Υ, при N = 25, получим: X < 0.59*Y В пределе для очень большого числа участников имеем очевидное соотношение: X < 0.5·Υ. Если все участники аукциона будут следовать этому принципу, то лот достанется самому богатому, но прибыль от реализации лота разделится поровну между продавцом и покупателем, как это и имеет место на рынке.Но это средняя оценка подобного аукциона, которая ничего не говорит о ваших личных шансах получить лот. Эту оценку мы рассматривали при отсутствии информации о самом лоте. А теперь положим, что из каких-либо источников (каталоги и пр.) всем участникам торга известна ожидаемая, средняя цена, или же потребительная стоимость лота. Напомню, что для аукционной торговли лот идёт по цене большей его средней потребительной стоимости для покупателей, тогда как при распродаже товары идут по ценам близким к себестоимости. Итак, пусть всем известна, или всеми ожидается средняя потребительная стоимость лота: а. Тогда, как было показано выше, его наиболее вероятное значение цены равно: X = a»Ln(N). Пусть это будет в первом приближении средняя цена лота. Аппроксимируя распределение для максимального члена выборки из N элементов: Fmax(X) = F(X)N, нормальным законом, можно найти среднеквадратическое отклонение: s, для этой функции. Для этого трижды продифференцируем: Fmax(X) по аргументу: X, приравняем производную к нулю и найдём два корня решения этого уравнения. Разность между большим и меньшим корнем даст нам в первом приближении значение: 2»s, что соответствует аппроксимации нормальным законом Гаусса. После несложных преобразований, которые может себе позволить любой читатель, знающий алгебру и чуть знакомый с элементами дифференциального исчисления, получим: s = а»(5 - 6/N + 1/N2)05. Откуда следует, что если вы заранее примете решение брать лот сразу же, когда его цена упадёт ниже уровня X, то ваши шансы опередить всех « 50%. Если вы установите планку для своей цены: X + s, то ваши шансы опередить всех будут ~ 84%.

Если вы установите планку цены: X + 2»s, то эти шансы станут « 99%. Короче, если вы установите для себя порог цены, равный: X + k»s, то искомую вероятность всегда найдёте по таблицам нормированной функции Гаусса: Ф(к) = (2·π)~05·ί Exp(-x2/2)dx, где интегрирование проводим в пределах: (- °° ... к]. А если у вас денег мало, то из тех же таблиц можно найти, что при вашем ценовом пороге: X - s, ваши шансы упадут до « 16%, а при пороге: X - 2»s, ваши шансы будут не более ~ 1%. При более низких порогах цен, увы, на аукционе "ловить" вам нечего. Говорить о какой-либо вашей прибыли здесь неуместно, ибо речь идёт не о ней, а о вероятности получить вожделенный лот. По сравнению со средней ценой лота вы всегда переплатите, недополучите прибыль, и эта переплата пойдёт к бывшему владельцу лота. Для больших: N мы имеем нормальную плотность распределения цены лота с параметрами среднего значения: X « a*Ln(N) и среднеквадратического отклонения: s_« а»(5)05, но при этом коэффициент вариации слабо падает с ростом числа участников: ν ξ s/X = (5)0 eVLn(N).2.18.

Еще по теме Модель рынка аукционной торговли:

- Модель рынка оптово-розничной торговли

- Динамика развития рынка электронной торговли

- Егорова Екатерина Борисовна. Текст "Лот аукциона онлайн" как продукт коммуникации участников виртуального аукциона в сети Интернет: на примере текстов немецкоязычного Интернет-аукциона eBay: диссертация кандидата филологических наук: 10.02.04, 2008

- Модели "чёрного" рынка и рынка наркоторговли

- Модель мелкооптовой и розничной торговли

- 2.1 Предварительное оформление текста Лот аукциона онлайн перед началом аукциона

- Модель рынка монополиста-продавца

- Модель денежного рынка

- Модель фондового рынка.

- Модель рынка инвестиций

- Теоретические модели, описывающие особенности ценообразования компаний в условиях развития электронной торговли.

- 2.3 Изменение текста Лот аукциона онлхайн по ходу аукциона