Особенности учета расходов на аквизицию по договорам

ды, распределяются регулярным образом На весь срок действия договора или на весь период уплаты премий.

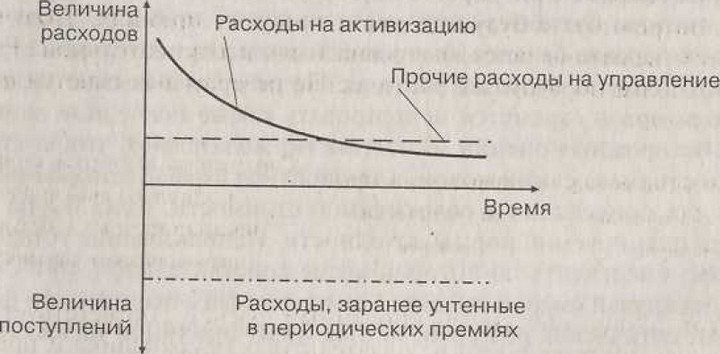

Если бы это всегда было верно, то математические резервы могли быть рассчитаны только на основе финансовых и демографических элементов. Расходы и поступления от нагрузки к премиям компенсировались бы с течением времени.Однако в некоторых случаях это не совсем так. В частности, нагрузка к премии частично соответствует расходам, сконцентрированным в начале договора, — расходам на аквизицию. Они состоят в вы-плате комиссионных страховым посредникам, а также в некоторых неповторяющихся затратах, осуществляемых при заключении договора. В большинстве европейских стран по долгосрочным договорам с периодическими премиями комиссионные выплачиваются не регулярно по мере уплаты страхователем всех премий, а в начале договора или по мере уплаты двух или трех первых взносов. Распределение расходов на управление договором страхования жизни с периодическими взносами в течение срока действия схематично представлено на рис. 25.10.

Рис. 25.10. Распределение расходов на управление договором страхования жизни с периодическими взносами в течение срока действия

В результате страховщик в начальный период сможет инвестировать только небольшую Колю от первых премий, поскольку большая их часть будет использована для вознаграждения посредника, заключившего данный договор. Получается, что средства, соответствующие нагрузке к первым премиям, меньше расходов на аквизицию, осуществляемых в начальный период действия договора. В этих условиях активы, представляющие реальные математические резервы по договору, оказываются намного ниже того уровня, которого они до-

стигли, если совокупность расходов на управление была бы равномерно распределена на весь срок действия договора.

Следовательно, с экономической точки зрения будет логично учесть подобное явление при расчете математических резервов по договору, для того чтобы в случае преждевременного расторжения и выплаты выкупной суммы не создавать сразу же дефицит в счетах страховщика. Это соображение привело к появлению нескольких особых способов расчета математических резервов. Один из таких методов, получивший широкое применение в Европе, называется цмьмеризацией, по имени Д. Цильмера (D. Zillmer).

Еще по теме Особенности учета расходов на аквизицию по договорам:

- 2.2. Модель раздельного бухгалтерского учета расходов общего назначения

- Уточнение порядка учета расходов на научные исследования и (или) опытно-конструкторские разработки.

- Статья 25. Особенности осуществления кадастрового учета отдельных видов объектов недвижимости и учета частей объектов недвижимости

- Аквизиция

- 22. Какая из сторон договора купли-продажи несет транспортные расходы, если этот вопрос не урегулирован договором, а обязательство по передаче товара исполняется путем сдачи его перевозчику для доставки покупателю?

- 410. Обязан ли клиент по договору факторинга к уплате финансовому агенту комиссионного вознаграждения (например, в том случае, если договор предусматривает обязательства финансового агента по ведению бухгалтерского учета)?

- Статья 568. Цены и расходы по договору мены

- 1.5. Особенности планов счетов бухгалтерского учета, применяемых в России и в зарубежных организациях (фирмах, компаниях)

- Особенности учета себестоимости в строительстве и при проведении восстановительных работ

- Глава 32. Особенности бухгалтерского учета и налогообложения страховых организаций

- Куркина.И.В. Гостиничный бизнес. Особенности бухгалтерского и налогового учета, 2005

- График учета выполнения практикума по дисциплине «Гражданское право Особенная часть»

- Аквизиция

- Аквизиция