. Расчет единовременной ставки по соответствующему виду страхования.

Достоверность п математическая точность данных таблиц смертности позволяет использовать их для расчета нетто-ставок по видам страхования жизни.

Договоры страхования жизни заключаются, как правило, на длительный срок.

Период времени между уплатой взносов и моментом осуществления выплат достигает нескольких лет. В течение этого срока за счет инфляции и прибыли, получаемой от инвестирования временно свободных средств, стоимость страховых взносов изменяется. Чтобы учесть подобные изменения при построении тарифных ставок, применяют методы долгосрочных финансовых исчислений, в частности дисконтирование.Тарифные ставки бывают единовременными и годовыми. Единовременная ставка предполагает уплату взноса в начале срока страхо-вания. При такой форме уплаты взноса страхователь сразу при заключении договора погашает все свои обязательства перед страховщиком. Годовая ставка предполагает постепенное погашение финансовых обя-зательств страхователя перед страховщиком. Взносы уплачиваются один раз в год. Для уплаты годового взноса может предоставляться помесячная рассрочка.

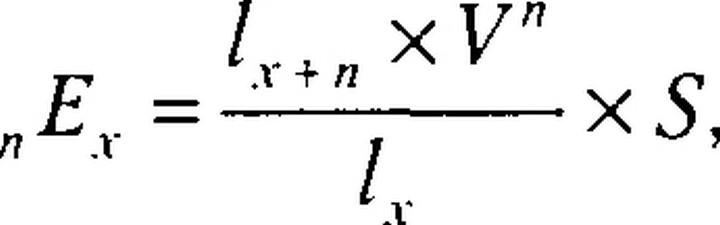

Единовременная ставка по страхованию на дожитие для лица в возрасте х лет при сроке страхования п лет определяется по формуле

(3.23)

где lrt„ — число лиц, доживающих до возраста (х + п) (Приложение 5, таблица смертности);

1Х — число лиц, подлежащих страхованию (достигших возраста х лет из 100 тыс. родившихся); „?,. — единовременная ставка по страхованию на дожитие;

S — страховая сумма. Единовременная нетто-ставка на случай смерти, на определенный срок вычисляется по формуле

Л + 1

drv + dx+lv2+...

+ dx^_lv".V

А.

(3.24)

п .Г

х 5,

где d„ dr.„ d,.„_, — число лиц, умирающих при переходе от х лет к возрасту (.г + 1) по годам за срок страхования;

„Л,. — единовременная нетто-ставка на случай смерти; S — страховая сумма.

При смешанном страховании на дожитие и на случай смерти рассчитывается совокупная нетто-ставка:

Тп = Л + А- (3.25)

Брутто-ставка определяется:

_Тпх 100

~ 100 - / ' (3-26)

где Ті, — брутто-ставка;

/ — доля нагрузки в брутто-ставке.

Единовременная нетто-ставка по страхованию ренты предпо-лагает выплату застрахованному лицу в установленные сроки определенного регулярного дохода:

а __ їх + їх + 1 х у + їх + 2 х у2 +... + 1а х у'°"' со х , (о.//)

где а>"х ~ единовременная нетто-ставка по страхованию пожизненной ренты (пенсии) — пренумерандо;

1х... т.д. — современная стоимость финансовых обязательств страховщика; w — предельный возраст таблицы смертности.

Формулы позволяют рассчитать нетто-ставки для единовременных премий. Для такого порядка уплаты взносов характерно следующее:

страховые взносы уплачиваются сразу в полном объеме;

в результате вся сумма взносов сразу поступает в оборот и на нее начинают начисляться проценты.

Однако единовременный порядок уплаты не всегда удобен для страхователя, поэтому на практике страховщики предлагают клиентам возможность уплаты страховых взносов ежегодно, ежеквартально, ежемесячно. Взносы страхователя определяются с помощью коэффициентов рассрочки (аннуитетов). Коэффициент рассрочки представляет собой стоимость взносов в размере одной денежной единицы, производимых в течение определенного срока в конце или начале каждого страхового года. В зависимости от срока уплаты взносов (в начале или конце временных интервалов) говорят соответственно о коэффициентах пренумерандо и постнумерандо.

Если предстоящие платежи равны между собой и производятся ежегодно в течение п лет в начале каждого года, то такой ряд платежей 80

называется немедленном временной рентой, уплачиваемой вперед, — пренумерапдо (от лат. praenumerando).

Если платежи производятся в конце каждого года, то такой ряд платежей называется немедленной временной рентой, уплачиваемой за истекшее время, — постнумерапдо (от лат. postnumercindo).

Определяют взносы с помощью коэффициентов рассрочки:

(3.28)

Л -V

где „Рл. — годичный взнос;

„?>/,. — единовременный взнос; „а,. — коэффициент рассрочки.

На практике приходится исчислять тарифные ставки для различных возрастных групп, полов и сроков страхования, поэтому расчеты становятся достаточно громоздкими и трудоемкими. Для унификации расчетов применяются специальные технические показатели — коммутационные числа.

Еще по теме . Расчет единовременной ставки по соответствующему виду страхования.:

- 3. Расчет единовременной нетто-ставки по страхованию на дожитие

- 6. Расчет единовременных нетто-ставок по страхованию рент Обшие принципы расчета

- 1.4. Теоретические и методические подходы к расчету ставки восстановления

- Расчет ставки дисконтирования

- 6.3.2. Расчет резервов по видам страхования иным, чем страхование жизни

- Расчёт нормы процентной ставки

- 3. Методика расчета тарифных ставок по видам страхования иным, чем страхование жизни

- Расчет нормативной маржи по страхованию иному, чем страхование жизни

- 4. Методические основы расчета страховых премийРасчет нетто-ставки

- 1.3.1. Ставка восстановления как ключевой параметр расчета требований к капиталу и резервирования

- Соответствующее развитие системы расчетов ставок дисконтирования

- Глава 1 Понятие, область применения и подходы к расчету ставки восстановления по корпоративным облигациям

- На практике под «учетной ставкой банковского процента» рассматривают процентную ставку ЦБ РФ за пользование

- 4. Практический расчет тарифных ставок по рисковым видам страхования