Финансовый контроль деятельности ЛПО

Одной из основных задач анализа внутренней среды в ЛПО является определение степени эффективности использования имеющихся ресурсов. Главное внимание при этом уделяется взаимоотношениям и взаимодействию ресурсов и результатов, усилий и достижений, затрат и финансовых поступлений, в том числе, от внебюджетной деятельности, то есть, проведению клинико-экономического анализа и финансового контроля.

Источники информации для анализа внутренней среды разделяются на объективные и субъективные.

Объективными для анализа внутренней среды ЛПО являются источники, которые отражают в финансово-статистической и бухгалтерской отчетности результаты лечебно-диагностической и финансово-хозяйственной деятельности. Основным их достоинством является возможность объективного анализа.

Для управления процессом создания и реализации медицинских услуг в ЛПО администрации необходимо иметь полную и объективную информацию о состоянии лечебно-диагностического процесса и финансово-хозяйственном состоянии. В связи с этим, в ЛПО существует система строгого учета и отчетности о движении финансовых средств. В соответствии с требованиями действующего законодательства постоянный сбор, обработка и обобщение различных показателей и данных позволяет администрации ЛПО иметь полную информацию о состоянии производственной и финансовой деятельности для принятия своевременных управленческих решений.

При осуществлении финансового контроля проверяется соблюдение установленного нормативно-правовыми актами порядка финансовой деятельности, а также экономическая обоснованность распределения и использования средств, полученных от предпринимательской деятельности.

В ходе проверок изучается:

• соблюдение правил совершения финансовых операций, расчетов и хранения финансовых средств;

• использование финансовых средств, находящихся в хозяйственном ведении организации;

• наличие внутренних резервов и возможностей для более эффективного использования ресурсов;

• состояние работы по устранению и предупреждению нарушений правил финансово-хозяйственной деятельности.

В зависимости от контролирующих органов финансовый контроль предпринимательской деятельности осуществляют:

• представительные органы государственной власти и местного самоуправления;

• контрольные органы исполнительной государственной власти и местного самоуправления;

• ведомственные контрольные органы;

• органы налоговой службы;

• контрольные комиссии организаций;

• аудиторские компании.

Контролирующие органы используют следующие методы финансового контроля:

• ревизии;

• проверок финансово-хозяйственной документации.

Ревизия является наиболее цельным методом финансово-хозяйственной деятельности организаций. Ревизии подразделяются по объему проверок на сплошные и выборочные, по форме организации - на плановые, внеплановые и комплексные (проводимые несколькими контрольными организациями).

В ходе проверок финансово-хозяйственной деятельности ЛПО изучаются следующие вопросы:

• состояние учета и эффективности использования материальных ресурсов;

• обоснованность приобретения материальных ресурсов;

• обеспечение сохранности материальных ресурсов и финансовых

средств;

• правильность начисления и выплаты заработной платы работникам;

• соблюдение правил проведения финансовых операций, соблюдение порядка финансового учета и отчетности.

По окончании проверки контролирующими органами составляется акт проверки, в соответствии с которым устанавливаются меры по устранению выявленных нарушений и предупреждению их возникновения в организации, а также по привлечению к дисциплинарной ответственности лиц, виновных в нарушении правил финансово-хозяйственной деятельности.

Основной финансовый контроль финансово-хозяйственной деятельности коммерческих организаций, в том числе, медицинских и фармацевтических, осуществляется органами налоговой службы. Целью финансового контроля органов налоговой службы является выявление сокрытых от налогообложения доходов коммерческой организации. Финансовый контроль с этой же целью осуществляется налоговыми органами и в отношении учреждений здравоохранения в случае получения ими доходов, помимо средств бюджетов и ОМС.

Как правило, это относится к доходам, полученным за предоставление платных медицинских услуг.Важное место в осуществлении внутреннего финансового контроля занимают аудиторские проверки, которые организуются самими организациями для получения объективных данных о состоянии финансовой деятельности.

Аудиторские проверки (аудит) проводятся аудиторскими фирмами, имеющими лицензию на право осуществления аудиторской деятельности.

Аудит предусматривает проверку имеющейся в организации финансовой отчетности по использованию финансовых средств. Целью аудита является выявление искажений в финансовой отчетности. По результатам аудита аудиторской фирмы выдается аудиторское заключение о состоянии бухгалтерской отчетности организации.

Таким образом, финансовый контроль, осуществляемый во всех перечисленных выше формах, является важной составляющей мероприятий, направленных на повышение эффективности использования ресурсов в ЛПО.

Важной составной частью информационной базы анализа финансовохозяйственной деятельности являются планово-нормативная документация, хозяйственные договора и соглашения. Плановые и нормативные документы содержат задания по уровню медицинского обслуживания населения и текущих расходов на содержание ЛПО.

Для оценки эффективности использования отдельных видов ресурсов ЛПО привлекаются данные бухгалтерского и статистического учета, акты ревизий, справки обследований и проверок, объяснительные записки, протоколы производственных совещаний, данные анкетных опросов. Ознакомление с ними позволяет администрации получить конкретный и важный материал для всесторонней характеристики работы ЛПО.

Объективность результатов финансового анализа деятельности напрямую зависит от достоверности информационной базы. В связи с этим особое значение имеет проверка достоверности отчетности как наиболее представительного источника информации, поскольку в нем отражены результаты деятельности ЛПО.

Проверка достоверности отчетности в ЛПО включает в себя контроль соблюдения правил составления и предоставления отчетности, полноты и своевременности проведения инвентаризации, наличия взаимной согласованности показателей разных форм отчетности, правильности плановых показателей за смежные периоды и др.

Проверка соблюдения правил составления и предоставления отчетности в ЛПО начинается с выяснения фактического срока ее предоставления и сопоставления с установленным сроком. Кроме того, проверяется полнота, правильность заполнения и оформления форм отчетности. Полнота отчета подтверждается соответствием предоставленных форм установленному перечню.

Большинство показателей отчетности в ЛПО одновременно отражаются в различных формах. По ряду показателей, с целью обеспечения

их

сопоставимости,

предварительно выполняются определенные

арифметические действия (сложение или вычитание и др.). Примером может быть проверка суммы по строке «Основные средства» актива баланса об исполнении сметы расходов, которая должна быть равна сумме по строке «Фонд в основных средствах» плюс сумма по строке «Износ основных средств» пассива того же баланса.

В отчетности за смежные периоды должна сохраняться преемственность показателей, т.е. ряд данных. Например, показатель «Основные средства» отчета на начало года должен полностью соответствовать показателям на конец предыдущего года, утвержденного распорядителем бюджетных средств. Расхождение между ними свидетельствует о допущенной ошибке. При наличии объективных причин их необходимо указывать в объяснительной записке с соответствующими пояснениями. Достоверность ряда показателей отчетности может подтверждаться путем встречной проверки. К таким показателям, например, относится состояние расчетов с прочими дебиторами и кредиторами. Эти показатели одновременно отражаются на предприятиях или в учреждениях, с которыми анализируемая ЛПО имеет хозяйственные связи. Поэтому встречная проверка состоит в сопоставлении сумм задолженности по отчетности учреждения с соответствующими данными дебиторов или кредиторов. При правильности отражения сумм задолженности они полностью совпадают. Результаты такой сверки заносятся в справку, прилагаемую к отчету.

При проверке правильности заполнения отчетности широко используются также логические приемы контроля.

Их применение практикуется с целью обнаружения ошибок в отчетах о выполнении плана по штатам и контингентам, и основано на взаимосвязи отдельных сторон хозяйственной деятельности, которая находит отражение в показателях отчетности. Отсутствие взаимосвязи свидетельствует о наличии ошибок.Особенностью перечисленных приемов проверки достоверности отчетности является то, что они не вызывают необходимости проведения ревизии хозяйственных процессов или проверки показателей работы непосредственно в ЛПО. Однако при их правильном использовании обеспечивается получение достаточно достоверных данных, необходимых для объективной оценки деятельности ЛПО и разработки реальных предложений, направленных на улучшение их хозяйственной деятельности.

Основные задачи экономического анализа и приемы проверки достоверности источников информации не исчерпываются только сказанным по данному вопросу. Они являются лишь наиболее общими для ЛПО и в обязательном порядке выполняются при всестороннем изучении ее деятельности.

При проведении системного экономического анализа деятельности ЛПО выделяют ряд этапов.

На первом этапе определяются цели и задачи экономического анализа деятельности ЛПО для определения управленческих решений, которые необходимо предпринять для эффективного использования ресурсов для удовлетворения потребностей населения в медицинских услугах.

На втором этапе экономического анализа разрабатывается система синтетических и аналитических экономических показателей, характеризующая деятельность ЛПО и ее подразделений.

На третьем этапе создается планово-экономическая модель ЛПО, которая представляет собой совокупность взаимосвязанных между собой синтетических и аналитических показателей (натуральные, стоимостные и трудовые нормативы) и факторов производства. В целом модель отражает спрос населения на медицинские услуги, величину предложения со стороны ЛПО, производственные мощности, цены и затраты на производимые медицинские услуги, эффективность производства и управленческие решения.

В медицинские услуги включаются показатели, которые отражают спрос населения в видах и объемах медицинской помощи. Спрос характеризуется синтетическими показателями уровня госпитализации больных в стационары и посещаемости населения ЛПО амбулаторно-поликлинического типа и оказывает влияние на величину предложения услуг со стороны учреждения.

Предложение медицинских услуг характеризуется такими показателями, как численность пролеченных больных в стационаре, количество посещений в поликлинике, обеспеченность населения стационарными койками и врачами.

Производственные мощности характеризуют плановую эффективность использования производственных ресурсов (материальных, финансовых и трудовых) в расчете на одного пролеченного больного в стационаре и одно посещение в поликлинике. Цены и затраты на производимые медицинские услуги отражают плановую себестоимость медицинских услуг и плановый объем финансирования ЛПО. Наконец, эффективность производства характеризует экономическую эффективность деятельности ЛПО по формуле: затраты/ результат.

Показатели использования коечного фонда делятся на экономические и стоимостные.

• Экономические показатели:

Число койко - дней, проведенных

тх „ _ больными в стационаре

Использование пропускной способности стационара =------------------------------------------------- 100%

Плановое число койко - дней

При этом плановое число койко-дней определяется произведением числа коек (среднегодовых) и количества дней занятости (использования) койки в течение года (по нормативу составляет для большинства профилей коек в городских детских больницах 320 дней).

В оптимальном случае показатель составляет 100%. Если он менее 100%, то койки используются с недогрузкой, если более 100% - с перегрузкой (т.е. появляются незапланированные койки).

^ „ Число проведенных больными койко - дней

Средняя занятость конки в году (в днях) =-------------------------------------------------------------

Среднегодовое число коек

Если койки используются в соответствии с планом, данный показатель составляет 320 дней, соответственно, если он больше или меньше 320 дней, койки используются с пере- или недогрузкой.

Основными причинами невыполнения плана могут быть недостаточное поступление больных (что требует сокращения количества коек, их перепрофилизации), незапланированный простой коек.

Показатель изменяется синхронно с предыдущим.

Число проведенных

„ „ больными койко - дней

Средняя длительность пребывания больного на койке =-----------------------------------------------------------

Среднее число пользованных в больнице

Число пользованных в больнице определяется как полусумма

поступивших в нее и выбывших в течение года, т.е.

число поступивших + число выписанных + число умерших

2

Данный показатель рассчитывается как в целом по больнице, так и по разным отделениям, нозологическим формам и зависит от следующих основных факторов: профиля коек, характера и степени тяжести основного заболевания, наличия осложнений и сопутствующей патологии, возраста пациентов, характера госпитализации и состояния при поступлении, качества и организации лечебно-диагностического процесса (своевременное начало и адекватность лечебных и диагностических мероприятий, интенсивность лечения, применение новых технологий, проведение активного лечения в выходные и праздничные дни и т.д.).

Имеет большое значение изучение показателя в динамике и сравнение его в однопрофильных отделениях:

„ Число пользованных в больнице

Оборот коики =-------------------------------------------------

Среднегодовое число коек

Показатель находится в обратной зависимости от предыдущего и определяется влиянием тех же факторов:

_ „ 365 дней - среднегодовая занятость койки (фактическая)

Время простоя коики =--------------------------------------------------------------- 1----------------- -

средний оброт койки

Стоимостные показатели:

_ „ „ Сумма расходов больницы

Стоимость содежания одной коики в год =---------------------------------------------------

Среднегодовое число коек

^ „ Сумма расходов больницы

Стоимость одного койко - дня =----------------------------------------------------------------- 3---------- —

Фактически проведенное число койко - дней

Стоим, содержания одного больного = Стоим, одного койко - дня х Средняя длительность пребывания больного на койке

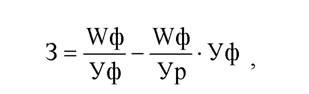

Расчет экономических потеръ от простоя коек в лечебнопрофилактических учреждениях:

где 3 - экономические потери за год, руб.; 1¥ф - фактические расходы на содержание больничных коек в год, кроме расходов на питание и медикаменты сметы расходов, руб.; Уф - фактическое число проведенных койко-дней; Ур - расчетное число койко-дней.

Например, по N-ской центральной районной больнице должно быть выполнено за год 85800 койко-дней (учитывая 330 дней занятости койки и 260 коек). Фактически выполнено 83789 койко-дней. Израсходовано на содержание стационара (без расходов на питание больных и медикаментов) 290416 руб. Схема расчета:

3 руб. 47 коп. - 3 руб. 38 коп. = 0 руб. 09 коп. - 0,09 руб х 83789 койкодней = 7541 руб. 01 коп.

Таким образом, потери от простоя коек в N-ской больнице составили за год 7541 рублей.

К показателям использования медицинской техники относятся:

где t номинальное - время возможного использования оборудования в связи с режимом работы стационара; t календарное - число дней в году.

Естественно, что, чем выше коэффициент (при прочих равных условиях), тем более эффективно используется имеющееся оборудование.

где Ч фактическое - число фактических часов работы оборудования; Ч максимальное - число максимально возможных часов работы оборудования.

Данный показатель следует рассчитывать отдельно по дорогостоящему оборудованию. Промежутки времени могут быть различными - год, месяц.

Анализ использования персонала проводится на основании следующих показателей:

А.

Отдельно этот показатель рассчитывается для врачей и среднего медперсонала. При низкой укомплектованности штатов может снижаться КМП. В то же время за счет неукомплектованности штатов создается финансовый резерв, который может распределятся с учетом коэффициента трудового участия в условиях бригадного подряда.

Б. Число врачей (среднего медперсонала), обслуживающих стационар, в расчете на 100 коек.

В. Число работников, обслуживающие стационар, в расчете на 100 коек.

Г. Соотношение числа врачей и среднего медперсонала, которое должно составлять не менее 1:3-1:4.

Д. Удельный вес аттестованных работников (врачей и среднего медперсонала) из их общего числа и распределение аттестованных по квалификационным категориям.

Е. Производительность труда = Результаты / Затраты живого труда.

Ж. Трудоемкость = Затраты живого труда / Результаты. Данный показатель характеризует, сколько должно быть «вложено» труда для достижения единицы результата.

Среди многообразия показателей, характеризующих финансовую устойчивость ЛПО, можно выделить:

- коэффициент абсолютной ликвидности, показывающий платежеспособность ЛПО (какая часть краткосрочных заемных средств может быть при необходимости немедленно погашена);

- ликвидность активов - свидетельствующая о том, сколько рублей текущих активов приходится на 1 рубль текущих обязательств;

- ресурсоотдача - объем реализации продукции, приходящейся на 1 рубль средств, вложенных в деятельность ЛПО;

- рентабельность - отношение прибыли и среднегодовой стоимости основных фондов и оборотных средств (или прибыли и себестоимости); отдельно можно рассчитывать рентабельность собственного и авансированного капитала;

- коэффициент покрытия, показывающий, как текущие кредитные обязательства обеспечены оборотными средствами.

Главным источником данных об эффективности экономической деятельности ЛПО является анализ исполнения смет расходов. Наряду с материалами для подготовки предложений по повышению эффективности использования бюджетных и внебюджетных средств, он дает необходимые материалы для более рационального планирования расходов бюджета, контроля правильного расходования средств, текущего финансирования ЛПО по мере выполнения ей финансовых планов и нормирования отдельных видов расходов.

При анализе исполнения сметы расходов прежде всего изучаются состав и структура расходов. В связи с тем, что состав и структура расходов по целевому назначению отражают отраслевые особенности, расходы ЛПО группируются по статьям бюджетной классификации.

В процессе анализа структуры расходов определяется удельный вес каждой группы расходов в их общей сумме и производится сравнение с показателями сметы и предыдущего года.

Расходы подразделяются на текущие и капитальные.

К текущим относятся расходы на заработную плату, канцелярские и хозяйственные расходы, командировки и служебные разъезды, оплата коммунальных услуг, расходы на питание, приобретение мягкого инвентаря, медикаментов и расходных материалов, прочие расходы.

По своему характеру текущие расходы предназначены для приобретения материальных ценностей, расходов на оплату труда и др., которые полностью потребляются в течение года. Поэтому при оценке эффективности их использования в стационаре обязательно учитывается уровень выполнения плана по производственным показателям, который отражается в «Отчете о выполнении плана по сети, штатам и контингентам» (форма №3.2.). Эта форма специализирована по видам ЛПО. Бухгалтерии ЛПО составляют отчет по форме №2, содержащей такие показатели, как количество коек (на начало года, на конец года, среднегодовое), число дней функционирования коек в году (койко-дни); общий штат с выделением врачебных ставок, среднего и младшего обслуживающего персонала и др.

Анализ отчета по штатам и контингентам производится с сопоставления плановых показателей на начало и конец отчетного периода с фактическим их выполнением. Это дает возможность определить, как ЛПО выполняет задание по развертыванию коек, использованию утвержденного фонда заработной платы и т.п.

Капитальные затраты формируются из расходов на приобретение оборудования и инвентаря, а также капитальный ремонт зданий и сооружений стационара. Эта величина, которая характеризует повышение технического уровня ЛПО, усилия администрации по улучшению условий содержания больных.

Сопоставление кассовых расходов с назначениями по смете имеет

целью:

- во-первых, выявить недорасход или перерасход выделенных из бюджета средств;

- во-вторых, обеспечить действенный контроль исполнения сметы расходов.

При анализе кассового исполнения сметы расходов в ЛПО особое внимание обращается на недопущение перерасхода бюджетных средств по таким основным статьям, как расходы на заработную плату, продукты питания, медикаменты и перевязочные средства, совокупный удельный вес которых обычно составляет более 70% расходов по текущему содержанию стационара.

Важным критерием оценки исполнения сметы расходов является эффективность использования средств в расчете на единицу объема работ, выполненных ЛПО. Для стационара данный показатель рассчитывается в виде среднего расхода средств, приходящихся на один койко-день (ЭКД).

Развернутая математическая модель показателя «Средний расход, приходящийся на один койко-день» выглядит следующим образом:

ЭКД = Р/КД = (TP + КР)/КхД=(ТР + КР)/КхСхО.

Для финансового анализа в ЛПО используются плановые и отчетные данные из формы №2 «Отчет об исполнении сметы расходов» и формы № 3 «Отчет о выполнении плана по сети, штатам и контингентам».

На уровне ЛПО к важным показателям относятся те из них, которые отражают суммарные текущие затраты на единицу измерения, например, средний расход на содержание одного больного в стационаре. Они определяются по итогу расходов на текущее содержание в целом и отдельно по каждой статье данной группы расходов, а также в целом по общей сумме расходов. По данным отчетности средний расход рассчитывается по

показателям «Утверждено по смете» и «Фактический расход» путем деления суммы расхода на количество соответствующих единиц измерения сети.

Аналитическое значение показателей среднего расхода средств на единицу измерения сети определяется тем, что по их уровню можно судить о структуре расходов на медицинские услуги ЛПО. С их помощью устанавливают также, оправданы или не оправданы отклонения фактических расходов на текущее содержание от сметы. Размер обоснованного отклонения определяется умножением отклонения среднего уровня расходов на фактическое количество единиц измерения сети, то есть, количество коек.

Анализ соотношения между кассовыми расходами (затратами бюджетных средств в пределах сумм, выданных банком ЛПО наличными деньгами или в порядке безналичных расчетов через систему казначейства) и фактическими расходами (затратами отчетного периода на содержание ЛПО) проводится в стационаре в целом по смете и по отдельным ее статьям с использованием данных отчета об исполнении сметы расходов (форма №2), баланса об исполнении сметы расходов (форма №1), аналитических карточек кассовых и фактических расходов по отдельным статьям и видам и позволяет выявлять причины, направления и размеры отклонений расходов, возникающих в процессе исполнения сметы. В ходе же дальнейшего анализа выясняются причины отклонений кассовых и фактических расходов по отдельным статьям.

По подстатье 1.10.02.00 «Начисления на оплату труда» к кассовым расходам относятся средства, полученные на оплату больничных листов, выплату различных пенсий, пособий, а также средства, перечисленные ФСЗН. К фактическим расходам по этой статье относятся суммы, начисленные на государственное социальное страхование (в процентах к фонду заработной платы, отнесенному на фактические расходы по подстатье 1.10.01.00).

Кассовые расходы по подстатье 1.10.02.00 могут превышать фактические в следующих случаях:

- ЛПО оплатила больничные листы и пенсии на сумму, превышающую начисления на заработную плату (это означает, что ФСЗН должен возместить учреждению указанное превышение);

- ЛПО по балансу на начало отчетного года имело дебиторскую задолженность ФСЗН и в отчетном году погасило ее.

Фактический расход по этой статье может быть выше кассового, если ЛПО на отчетную дату не перечислила ФСЗН разницу между суммой начислений и выплатой по больничным листам и пенсиям.

По подстатье 1.10.03.00 «Приобретение предметов снабжения и расходных материалов» кассовые и фактические расходы, как правило, не совпадают. Фактические расходы меньше кассовых тогда, когда приобретенные материальные ценности не израсходованы полностью в отчетном периоде (то есть, когда запасы этих ценностей увеличиваются на конец отчетного периода по сравнению с запасами на начало года). Это свидетельствует о нерациональном расходовании денежных средств по данной подстатье, а также о недостатках при проведении сметного планирования.

Превышение кассовых расходов над фактическими может быть в случаях, когда образуется дебиторская задолженность за счет неполучения от поставщиков уже оплаченных материальных ценностей. Такие факты являются следствием недостатков в работе по контролю состояния расчетной дисциплины по поставкам.

Превышение фактических расходов над кассовыми по подстатье 1.10.03.00 может объясняться уменьшением остатков материалов по сравнению с их остатком на начало года (в связи с использованием на нужды учреждения), образованием кредиторской задолженности за приобретенные и израсходованные материальные ценности или оказанные услуги, или же снижением остатков дебиторской задолженности, в счет которой получены и израсходованы материалы для хозяйственных нужд

Таким образом, отклонения фактических расходов от кассовых по подстатье 1.10.03.00 связаны с изменением остатков по материальным и расчетным счетам. Непосредственно из баланса эти данные получить нельзя, так как в балансе все материальные ценности объединены в одну статью «Материалы и продукты питания», дебиторская и кредиторская задолженность показана без подразделения по ее видам. В активе имеется статья «Прочие дебиторы», а в пассиве — «Прочие кредиторы».

Информация об изменении остатков хозяйственных материалов и канцелярских принадлежностей в ЛПО анализируется по форме №6 «Отчет о движении материальных ценностей», где показывается движение материалов за отчетный период по их видам. Расшифровка дебиторской и кредиторской задолженности по видам и причинам образования приводится в объяснительной записке к годовому отчету.

По всем элементам под статьи 1.10.03.00 отклонения фактических расходов от кассовых анализируются аналогично, то есть, с учетом изменений остатков соответствующего вида материальных ценностей и расчетных статей баланса. При анализе расходов по этим элементам особое внимание обращается на недопустимость образования сверхнормативных запасов товарно-материальных ценностей и выявление причин их образования. Результаты анализа используются при разработке сметы ЛПО на последующий плановый период.

На следующем этапе анализа устанавливают причины, по которым может иметь место несвоевременная оплата счетов за материалы (отсутствие средств на текущем счете, неудовлетворительное состояние расчетной дисциплины и др.). При этом анализ расходования продуктов питания в ЛПО осуществляется в неразрывной связи с оценкой таких показателей, как соблюдение плановой нормы питания в день, количество койко-дней и др., которые отражаются в отчете стационара об исполнении плана по сети, штатам и контингентам.

При анализе отклонений фактических расходов от кассовых на приобретение оборудования и инвентаря (подстатья 2.40.01.00) в ЛПО необходимо учитывать следующие особенности их формирования:

• В фактические расходы включаются затраты на изготовление оборудования или инвентаря из имеющихся в ЛПО материалов.

• Излишнее и неиспользуемое оборудование может быть реализовано, а вырученные средства зачислены на восстановление кредита, что уменьшит кассовые расходы.

• Приобретаемое оборудование может быть получено в централизованном порядке УЗО облисполкома.

Анализ расходов, связанных с приобретением оборудования и инвентаря, проводится в ЛПО по данным формы №5 «Отчет о движении основных средств». При этом особое внимание должно уделяться предотвращению фактов роста стоимости излишнего и неиспользуемого оборудования, что являлось бы следствием нерационального расходования средств и недостатков в работе по реализации такого оборудования.

Таким образом, соотношения между кассовыми и фактическими расходами в ЛПО определяют характер изменения остатков по материальным и расчетным счетам баланса в исполнении сметы расходов. Однако при этом непременно учитывается, что имеются операции, которые ведут к изменению остатков, но не влияют на сумму кассовых и фактических расходов.

К таким операциям относятся:

• списание за счет ЛПО безнадежных долгов и недостач материальных ценностей;

• оприходование излишков материальных ценностей и денежных средств;

• списание кредиторской задолженности по истечении срока исковой давности;

• оприходование материалов от ликвидации основных средств;

• перенесение стоимости отдельных материальных ценностей со счетов материальных ценностей на счета основных фондов, и наоборот.

Результаты перечисленных операций отражаются в форме №6 «Отчет о движении материальных ценностей» и в справке к балансу об исполнении сметы расходов. Поэтому в процессе анализа соотношения между кассовыми и фактическими расходами, выявленные изменения остатков корректируются на величину перечисленных операций.

После выявления и объяснения причин отклонения кассовых расходов от фактических обязательно должен проводиться анализ отклонений кассовых и фактических расходов от сметных ассигнований.

Анализ соблюдения сметы расходов осуществляется путем сопоставления кассовых и фактических расходов с расходами как в целом по смете, так и по каждой статье в отдельности. Это позволяет устанавливать недорасход сметных назначений или сверхсметные расходы и таким образом давать характеристику деятельности ЛПО по исполнению сметы расходов. При этом нежелательно как недоиспользование бюджетных средств, так и наличие сверхсметных расходов.

В процессе анализа сводных смет сопоставляются кассовые и фактические расходы с назначениями по смете. Для сопоставления

кассовых и фактических расходов с назначениями по смете составляется таблица по данным формы №2 «Отчет об исполнении сметы расходов».

Анализ причин сверхсметных расходов или неполного использования средств, предусмотренных сметой, осуществляется раздельно по каждой статье расходов в тесной увязке с показателями состояния и развития сети, объема медицинских услуг, предоставляемых ЛПО населению, состояния штатной дисциплины и запасов товарно-материальных ценностей, соблюдения требований режима экономии и законности в использовании бюджетных средств. При определении их влияния принимается во внимание различная их зависимость от объема выполняемых работ или других расчетных единиц их измерения. Это позволяет из общей суммы недорасхода выявить экономию средств как результат рационального их использования и сверхсметные расходы разграничить на обоснованные и необоснованные. При этом учитывается, что все расходы ЛПО осуществляются в пределах утвержденной сметы, а на дополнительно возникающую потребность в бюджетных средствах составляется иная смета, утверждаемая в установленном порядке.

С целью создания нормальных условий лечебно-профилактической и хозяйственной деятельности ЛПО в смете должны предусматриваться хозяйственные расходы, за счет которых осуществляется финансирование мероприятий по поддержанию в надлежащем состоянии зданий и занимаемых площадей, оборудования и инвентаря, а также по созданию необходимых бытовых условий для трудового коллектива и обслуживаемых им контингентов больных. Проведение такого рода мероприятий связано с потреблением разнообразных материальных ресурсов и услуг других организаций или предприятий.

Анализ хозяйственных расходов включает в себя:

• оценку полноты исполнения сметы расходов;

• оценку обеспеченности ЛПО материальными ресурсами и эффективности их использования;

• выявление причин отклонения фактических расходов от предусмотренных по смете;

• проверку соблюдения установленных норм расхода.

Характерная особенность хозяйственных расходов заключается в

значительном разнообразии их назначения и состава, а также факторов, под влиянием которых они изменяются.

Наиболее общее представление об эффективности хозяйственных расходов дает анализ соблюдения установленных норм расхода по каждому их виду.

Основой качественного и эффективного функционирования ЛПО являются трудовые ресурсы.

Основными задачами анализа трудовых ресурсов являются:

• изучение и оценка обеспеченности трудовыми ресурсами;

количественная и качественная характеристика структуры персонала;

• выявление факторов и причин отклонений фактических показателей состояния штатов от нормативов, оценка негативных последствий;

• оценка производительности труда и его эффективности;

• анализ формирования и рационального использования коечного фонда заработной платы, оптимальности его структуры;

• выявление резервов повышения эффективности труда, снижения потерь рабочего времени, эффективности расходования средств на оплату труда, разработка мероприятий по мобилизации выявленных резервов.

Общую картину состояния и тенденции развития трудовых ресурсов ЛПО дает анализ изменения среднесписочной численности работников, проведенный по категориям персонала, что позволяет главному врачу оценить состав и структуру трудовых ресурсов.

При анализе численности персонала необходимо учитывать особенности его состава и уделять особое внимание той группе работников, которые в наибольшей степени непосредственно связаны с выполнением функций ЛПО.

Важным показателем обеспеченности ЛПО трудовыми ресурсами является уровень квалификации отдельных категорий работников, особенно врачебного персонала, как определяющей эффективность лечебнодиагностического процесса группе, а также распределение работников в пределах стажевых групп.

Одним из необходимых условий эффективной работы персонала ЛПО является стабильность состава работников, что объясняется персонифицированным характером труда специалистов. Однако сравнение фактически занятых должностей с плановым количеством штатных должностей не позволяет достоверно оценить укомплектованность штатов при наличии отклонений фактического объема работы ЛПО от планового. В этом случае необходимо выявить реально требующееся, в соответствии с нормативами обслуживания, количество штатных должностей, а затем - количество недостающих должностей по категориям персонала.

Величина рабочего времени в ЛІТО устанавливается путем планирования дней работы на протяжении календарного периода и регламентации продолжительности рабочей недели и рабочего дня в зависимости от характера должности и условий работы.

Анализ использования рабочего времени в ЛІЮ осуществляется путем сравнения фактического количества рабочих дней с плановым в расчете на одну должность и на весь персонал. При анализе рабочего времени календарный фонд включает в себя фонд внерабочего времени (выходные и праздничные дни) и номинальный фонд рабочего времени, который увеличивается на количество дней, отработанных персоналом в выходные и праздничные дни. С целью оценки эффективности использования рабочего времени необходимо выделить величины нормируемых и ненормируемых потерь времени.

Потребность ЛПО в денежных средствах, используемых на оплату труда персонала, регулируется планом по фонду заработной платы. Фонд заработной платы планируется, исходя из планового числа штатных должностей и среднего размера должностных окладов, а также надбавок, доплат и прочих денежных выплат персоналу. При изменении условий оплаты труда в течение года сметные назначения по фонду заработной платы корректируются.

Разница между фактическими выплатами по оплате труда и плановым фондом заработной платы представляет собой абсолютное отклонение, которое характеризует полноту использования выделенных из бюджета средств на оплату труда работников.

В процессе анализа необходимо рассмотреть абсолютное отклонение по фонду заработной платы, рассчитанное по элементам фонда, что позволит дать оценку величины этих составляющих и причин наблюдаемого изменения размера средней заработной платы.

В процессе анализа использования фонда заработной платы дается характеристика эффективности его расходования. Поэтому, помимо абсолютного, исследуется относительное отклонение по фонду заработной платы. Оно определяется путем сопоставления фактической величины фонда с его размером,

установленным с учетом плановых условий функционирования сети и комплектования штатов.

Для определения суммы относительного отклонения фонда заработной платы необходимо:

- рассчитать количество должностей, необходимых для функционирования ЛПО, согласно штатным условиям;

- рассчитать число недостающих должностей;

- вычислить фактический уровень оплаты труда за год в расчете на одну должность; при этом величина относительного отклонения равна произведению числа недостающих должностей на фактический уровень заработной платы.

Таким образом, систематическое повышение качества финансовой деятельности ЛПО, в том числе, и планирования расходов при значительных объемах расходов бюджета на финансирование учреждения, осуществляется только на основе экономического анализа и совершенствования его форм и методов.

8.6.

Еще по теме Финансовый контроль деятельности ЛПО:

- Роль бухгалтерского учета в финансовом контроле деятельности ЛПО

- Особенности финансового планирования деятельности ЛПО

- 2.4 Тема 4 Финансовое обеспечение нотариальной деятельности. Контроль за деятельностью нотариуса

- Внебюджетная деятельность ЛПО. Организация оказания платных услуг населению

- 76. Финансовая отчетность — система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

- СПИСОК видов финансовой деятельности, которые осуществляются предприятиями или отдельными профессионалами, не являющимися финансовыми учреждениями

- Классификация финансового контроля.

- § 7. Финансовый контроль

- Сущность и задачи финансового контроля.

- Финансовый контроль

- Организация финансового контроля

- Финансовый контроль.

- Функции финансового контроля.

- 5.2 Финансово-экономический анализ предприятия - как метод диагностики кризисных явлений в деятельности предприятия5.2.1 Правила проведения финансового анализа арбитражными управляющими

- Виды, формы и методы финансового контроля, их характеристика

- Модели финансового контроля.

- Предмет финансового контроля.

- Финансовый контроль как форма проявления контрольной функции финансов