ОБОРОТ КАПИТАЛА

. Формирование денежных потоков предприятия неразрывно связано с теоретической концепцией движения капитала. Суть этой концепции заключается в том, что функционирующий капитал в процессе своего использования находится в постоянном движении как в рамках деятельности отдельных субъектов хозяйствования, так и в экономической системе страны в целом.

Это движение капитала в экономическом процессе сопровождается постоянным видоизменением его форм. Процесс такого постоянного движения характеризуется в экономической теории термином “оборот капитала” [capital turnover]. Под оборотом капитала понимается процесс непрерывного его движения в экономической системе, сопровождающийся последовательным превращением одной его формы в другую.Исследованию оборота капитала в процессе его использования посвящены работы многих экономистов различных школ. Наибольший вклад в развитие теории этого вопроса внесли А. Смит, Д. Рикардо, К. Маркс, Бем-Ба- верк, Дж. Кейнс, Дж. Хикс, К. Виксель. Эти исследования позволили выявить основные характеристики экономической сущности категории “оборот капитала”, которые получают определенное развитие на современном этапе.

Как экономическая категория, широко используемая в современной хозяйственной практике, оборот капитала характеризуется следующими основными особенностями:

• Оборот капитала является важнейшим условием его функционирования в экономической системе, обеспечивающим постоянное генерирование дохода или самое взрастания его стоимости. Если бы капитал не совершал в процессе своего использования постоянного оборота с видоизменением конкретных форм, он не мог бы приносить доход своему владельцу.

• Оборот капитала как процесс постоянного его движения характеризуется определенными повторяющимися циклами. Под циклом оборота капитала понимается процесс полного завершения кругооборота отдельных его форм, в результате чего авансированный капитал в процессе своего экономического использования возвращается в своей исходной форме.

С учетом изложенного понятия обороткапитала в процессе его использования можно рассматривать как совокупность постоянно повторяющихся актов его кругооборота (кругооборота его форм) или как постоянную смену отдельных циклов его оборота).

о В составе каждого полного цикла оборота капитала (или завершенного цикла его кругооборота) выделяются отдельные его стадии. Стадия оборота (кругооборота) характеризует период нахождения капитала в одной из конкретных его форм до начала его трансформации в иную функциональную форму. Особенности экономического использования различных видов капитала определяют специфику содержания циклов его оборота в разрезе отдельных стадий (форм функционирования в процессе отдельных актов кругооборота). Наиболее существенные различия в стадиях (формах) кругооборота присущи капиталу, используемому в производственном и инвестиционном процессе.

• Капитал, используемый в производственном процессе (как фактор производства), на протяжении своего кругооборота функционирует в трех основных формах — денежной, производительной и товарной (рис. 1.7).

Рисунок 1.7. Характер движения производственного капитала в процессе его кругооборота |

| • Основной производственный капитал в процессе полного цикла кругооборота проходит три стадии:

|

На первой стадии основной производственный капитал в денежной форме (ОКд) авансируется в средства труда, принимая соответственно форму производительного основного капитала (ОКПР).

На второй стадии основной капитал в производительной форме (ОКПР) постепенно переносит свою стоимость по частям в меру своего износа (и.о.к.) на производимую продукцию (товары, услуги), трансформируясь в определенную часть товарного капитала (ОКт).

Этот процесс осуществляется в течение многих производственных циклов и продолжается до полного износа отдельных видов средств труда, в которые авансирован основной капитал.На третьей стадии в процессе реализации продукции составляющая ее часть стоимости основного капитала в товарной форме (ОКт) преобразуется в основной капитал в денежной форме (ОКд), который носит название “амортизационный фонд (АФ). По мере накопления средств амортизационного фонда основной капитал в денежной форме вновь готов к авансированию в средства труда, осуществляемого путем их ремонта или приобретения новых аналогов.

• Оборотный производственный капитал в процессе полного цикла кругооборота проходит четыре основных стадии:

На первой стадии оборотный производственный капитал в денежной форме (0БКд) авансируется в предметы труда (сырье, материалы, полуфабрикаты и т.п.), принимая при этом форму производительного оборотного капитала (0БКПР). |

На второй стадии оборотный капитал в производительной форме (0БКПР) полностью переносит свою стоимость на производимую продукцию (товары, услуги), трансформируясь в преимущественную часть товарного капитала (0БКТ). Этот процесс осуществляется в течение каждого производственного цикла.

На третьей стадии в процессе реализации продукции составляющая ее часть стоимости оборотного капитала в товарной форме (0БКТ) до момента поступления средств от покупателей преобразуется в оборотный капитал в финансовой форме (0БКф), который носит название “дебиторская задолженность за поставленную продукцию”.

На четвертой стадии оборотный капитал в финансовой форме (0БКф) путем инкассации дебиторской задолженности (ее погашения покупателями) вновь трансформируется в оборотный капитал в денежной форме, готовой к авансированию в предметы труда для осуществления следующего производственного цикла.

Таким образом, оборотный производственный капитал в процессе полного цикла своего кругооборота последовательно трансформируется в производительные, товарные, финансовые и денежные оборотные активы.

• Капитал, используемый в инвестиционном процессе (как реализуемый инвестиционный ресурс) на протяжении своего кругооборота функционирует в различных формах, определяемых характером объектов его инвестирования. По этому признаку разделяют вложение капитала в объекты реального инвестирования и в объекты финансового инвестирования.

• Кругооборот капитала, вложенного в объекты реального инвестирования (реальные инвестиционные проекты), осуществляется в тех же формах (проходит те же стадии), что и производственный капитал. Это связано с тем, что объекты реального инвестирования капитала связаны с осуществлением производственной деятельности отдельных субъектов хозяйствования.

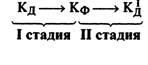

• Кругооборот капитала, вложенного в объекты финансового инвестирования (соответствующие финансовые инструменты), состоит из двух основных стадий:

|

На первой стадии капитал, используемый в инвестиционном процессе в денежной форме (Кд), в процессе приобретения соответствующих финансовых активов (финансовых инструментов инвестирования) трансформируется в финансовую форму (Кф) и функционирует в виде портфеля финансовых инвестиций, сформированного с целью получения дохода.

На второй стадии по мере поступления инвестиционного дохода (в форме дивидендов, процентов и т.п.), а также реализации отдельных финансовых инструментов портфеля капитал, используемый в процессе финансового инвестирования, из финансовой формы (Кф) вновь трансформируется в денежную форму (Кд). Прирост капитала в процессе финансового инвестирования (Кд-»Кд) происходит за счет текущего поступления доходов от отдельных финансовых активов, прироста курсовой стоимости отдельных финансовых инструментов, а также осуществления арбитражных (спекулятивных) операций на финансовом рынке.

• Полный цикл одного оборота капитала характеризуется, с одной стороны, его продолжительностью во времени, а с другой, — изменением суммарного размера капитала в процессе каждого кругооборота. Эти характеристики присущи капиталу, используемому как в производственном, так и в инвестиционном процессе. Обе эти характеристики с различных сторон отражают эффективность оборота капитала конкретного субъекта хозяйствования.

• Продолжительность одного оборота капитала характеризует период времени, в течение которого осуществляется полный цикл его кругооборота. Она определяется путем деления средней суммы капитала используемого предприятием, на среднегодовой (среднемесячный, среднедневной) объем реализации его продукции. Для расчета средней суммы задействованного капитала используют, как правило, среднюю хронологическую ее величину. По указанному принципиальному алгоритму может быть вычислена продолжительность одного оборота не только капитала в целом, но и каждой его формы, определяемой соответствующей стадией процесса кругооборота.

На продолжительность оборота капитала оказывают влияние следующие основные факторы:

• соотношение используемого основного и оборотного капитала;

• соотношение активной (машин и оборудования) и пассивной (зданий и сооружений) частей производственных основных средств;

• структура оборотного капитала;

• используемые методы и нормы амортизации основных средств и нематериальных активов;

• средняя продолжительность производственного (операционного) цикла;

• соотношение объемов реального и финансового инвестирования;

• стадия конъюнктуры товарного рынка, определяющая интенсивность реализации продукции.

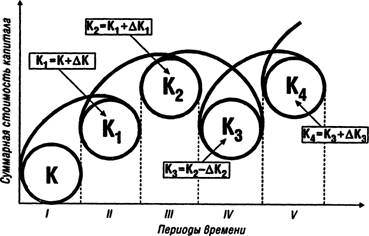

• Изменение суммарной стоимости капитала в течение одного полного оборота характеризуется термином “стоимостной цикл капитала” 1“value cycle of capital”]. Движение стоимостного цикла капитала конкретного субъекта хозяйствования осуществляется по спирали (рис. 1.8).

Рисунок 1.8. Характер движения стоимостного цикла капитала конкретного субъекта хозяйствования по спирали |

Как видно из приведенного рисунка капитал в процессе каждого своего кругооборота (стоимостного цикла) может наращивать свою суммарную стоимость в отдельные периоды (на рисунке — периоды II, III и V) в результате рентабельного его использования или частично терять ее (на рисунке — период IV) в результате убыточной хозяйственной деятельности. Иными словами, стоимостной цикл капитала в процессе его оборота может развиваться с восходящей или нисходящей тенденцией. Движение стоимостного цикла капитала служит важным индикатором темпов развития конкретного субъекта хозяйствования, динамики его рыночной стоимости и конкурентной позиции.

На динамику стоимостного цикла капитала в процессе его оборота оказывают влияние следующие основные факторы:

• стадия экономического цикла развития страны;

• уровень средней нормы прибыли на капитал;

• уровень налогообложения субъектов хозяйствования;

• уровень конкуренции на рынке продукции, выпускаемой субъектом хозяйствования;

• стадия жизненного цикла предприятия;

• эффективность использования производственных (операционных) активов, сформированных за счет авансированного в них капитала;

• эффективность инвестиционной деятельности субъекта хозяйствования;

• уровень риска в деятельности субъекта хозяйствования;

• финансовая гибкость субъекта хозяйствования, характеризующая его способность привлекать необходимые финансовые ресурсы из внешних источников.

в Показатели, характеризующие оборот капитала, имеют обширную область использования в практике экономической деятельности отдельных субъектов хозяйствования. Эти показатели служат ориентиром в процессе:

• установления капиталоемкости нового бизнеса при обосновании инвестиционного проекта;

• определения рыночной стоимости предприятия и обоснования управленческих решений по ее повышению;

• разработки амортизационной политики конкретного субъекта хозяйствования;

• проведения соответствующей дивидендной политики (политики распределения полученной прибыли);

• принятия управленческих решений в части эмиссии акций или облигаций;

• нормирования оборотных активов и обоснования политики их финансирования.

Важная роль показателей оборота капитала в организации денежных потоков и обеспечении эффективности хозяйственной деятельности определяет необходимость их включения в систему основных целевых нормативов стратегического развития предприятия.

Еще по теме ОБОРОТ КАПИТАЛА:

- 2. Оборот капитала

- Глава 8. Оборот капитала

- Общий и реальный оборот авансированного капитала

- Оборот оборотного капитала

- Особенности оборота основного капитала

- Оборот переменного капитала. Годовая норма прибавочной стоимости

- Второй структурный блок модели капитала: «процесс обращения капитала»

- 28. Рынок капитала: понятие, спр и предл, ном и реал ставка процента, равновесие. Дисконтирование капитала.

- Время оборота и число оборотов

- Капитал: понятие и сущность. Структура, текущая стоимость капитала

- 1. Превращение товарного капитала в товарно-торговый капитал и денежного капитала в денежно-торговый капитал

- Глава 7. Процесс обращения капитала. Метаморфозы капитала и их кругооборот

- "Примененный капитал" и "потребленный капитал"

- Понятие капитала. Рынок капитала

- 33. Возникновение новых слов и оборотов. Изменение их значений. Выпадение устаревших слов и оборотов

- 33. Возникновение новых слов и оборотов. Изменение их значений. Выпадение устаревших слов и оборотов

- § 12. Понятие о фразеологическом обороте и фразеологии. Основные типы фразеологических оборотов

- Избыток капитала при избытке населения. Перенакопление капитала, кризис и выход из кризиса

- 4. Факторы накопления капитала при данной норме накопления больше нуля и меньше 100%. Нестоимостные факторы накопления, или факторы накопления при данной величине капитала. Ускорение накопления при росте капитала (концентрация, централизация, кредит)

- Вопрос 1. Рынок капитала. Ссудный процент. Капитал и процент.