Основные определения

|

В практике при проведении финансовых расчетов с процентами могут использоваться разные способы начисления процентов, а следовательно, различные виды процентных ставок (рис.

1.1).Процентную ставку можно определить как величину относительного изменения накопленной или возвращаемой суммы денег в результате финансовой операции по отношению к исходной сумме в начале операции. Рассмотрим основные принципы их формирования.

|

Простая процентная ставка /„

HC - настоящая, или текущая, сумма денег, вложенных в банк на депозит;

п - время, за которое начисляются проценты, годы.

В формуле (1.1) отношение (БСп — HQ / HC характеризует относительную величину арифметического приращения настоящей суммы денег HC за и лет. Тогда формула (1.1) характеризует относительную величину арифметического приращения настоящей суммы денег в расчете на один год, выраженную в процентах. Это отношение и есть величина простой процентной ставки. Она может изменяться от нуля (беспроцентный кредит) до разумного верхнего предела.

|

Простая процентная ставка обычно используется для схемы расчетов, представленной на рис. 1.2.

На основе зависимости (1.1) может быть получена другая расчетная формула для простой процентной ставки:

|

Из формулы (1.2) видно, что в данном случае исходной базой для начисления процентов служит настоящая сумма денег НС.

При этом исходная база остается неизменной при изменении п от нуля до своего значения.

|

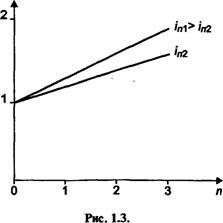

Разделив обе части формулы (1.2) на НС, получим:

Такая зависимость показана на рис. 1.3. В функции п она носит линейный характер. При увеличении ставки іп линия становится более крутой.

|

Простая учетная ставка іпу

Такую процентную ставку можно выразить через следующую зависимость:

|

Здесь, в отличие от формулы (1.1), отношение (БСп — HQ / БСп будет характеризовать относительную величину арифметического уменьшения (скидки) будущей суммы денег БСп при переходе в расчетах от момента времени п к настоящему моменту времени п = 0 (операция дисконтирования). Тогда формула (1.3) будет характеризовать относительное уменьшение БСп, выраженное в процентах, в расчете на один год. Это отношение и есть простая учетная ставка iay.

Последняя используется для схемы расчетов, представленной нарис. 1.4.

|

Это схема решения обратной задачи по сравнению с ранее рассмотренной. На основе зависимости (1.3) может быть получена расчетная формула для простой учетной ставки:

|

Исходной базой для вычисления простой учетной ставки здесь является будущая сумма денег БСп. Из формулы (1.4) следует, что величина ставки і будет зависеть от п и может изменяться в пределах от нуля до 100/п.

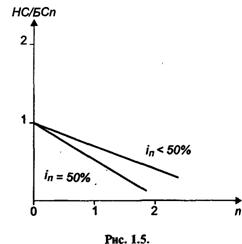

Разделив обе части зависимости (1.4) на БСп, получим:

|

Характер этой зависимости отражается на рис. 1.5.

|

В данном случае также, как и в предыдущем случае, наблюдается линейная зависимость НС/БСп от и, крутизна линии определяется величиной іп.

|

Отметим, что формулу (1.3) можно использовать также и для вычисления будущей суммы денег БСп, если известна учетная ставка іпу:

Сложная процентная ставка іс

|

Сложную процентную ставку можно отразить через такую зависимость:

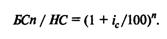

|

В формуле (1.5), в отличие от формул (1.1) и (1.3), отношение (ECn1'" — HCx/n)/ HClfl будет характеризовать относительную величину геометрического (степенного) приращения настоящей суммы денег НС, выраженное в процентах, в расчете на один год. Это отношение и есть сложная процентная ставка іс, которая используется для той же схемы расчетов, что и простая процентная ставка (рис. 1.6).

На основе зависимости (1.5) может быть получена расчетная формула для сложной процентной ставки:

|

В формуле (1.6) исходной базой для начисления процентов является настоящая сумма денег НС. Из анализа этой формулы следует, что величина ставки іс может находиться в пределах от нуля до разумной максимальной величины.

Разделив обе части формулы (1.6) на НС, получим:

|

Характер этой зависимости показан на рис. 1.7.

Из графика видно, что, в отличие от простой ставки, в данном случае имеется нелинейная зависимость БСп/НС от и, крутизна линии которой будет возрастать с увеличением величины и.

Рис. 1.7. |

Сложная учетная ставка Icy

| Сложную учетную ставку можно выразить через следующую зависимость:

|

Здесь, как и в формуле (1.3), отношение (БСп' —

- НСх/п)/БСпх/п будет характеризовать относительную величину геометрического уменьшения (скидки) будущей суммы денег БСп при переходе при исчислении процентов от момента времени л к настоящему моменту времени п = 0 (операция дисконтирования), в расчете на один год. Это отношение и есть сложная учетная ставка ісу.

Она используется для той же схемы расчетов, что и простая учетная ставка (рис. 1.8).

Рис. 1.8. |

На основе зависимости (1.7) может быть получена расчетная формула для сложной учетной ставки:

HC = БСп · (I - icy / 100)". (1.8)

Как видно из формулы (1.8), исходной базой для начисления процентов здесь является (как и для простой учетной ставки) будущая сумма денег БСп. Анализ этой формулы свидетельствует о том, что величина ставки ісу может находиться в пределах от нуля до 100.

Разделив обе части формулы на БСп, получим зависимость: НС/БСп = (I — Zcj, / 100)".

Характер зависимости отражается на рис.

1.9.| НС/БСп

Рис. 1.9. |

Зависимость НС/БСп от п имеет нелинейный характер. При этом крутизна кривой линии зависит от величины ісу.

Таким образом, из приведенных формул следует, что при начислении процентов с помощью процентных ставок исходной базой является настоящая сумма денег. При этом простым ставкам свойственна линейная зависимость, сложным ставкам - степенная зависимость отношения БСп/НС от п.

При начислении же процентов с помощью учетных ставок исходной базой, относительно которой производится начисление, служит будущая сумма денег.

Формулы (1.2), (1.4), (1.6) и (1.8) будут использоваться вдапь- нейшем для финансовых расчетов с процентами при различных ситуациях.

Следует отметить, что рассматриваемые процентные ставки будут различаться по величине дохода, приходящегося на 1%, т.е. «весом» процента. Допустим, что имеются одинаковые финансовые условия для всех рассмотренных ранее вариантов начисления процентов, т.е. БСп =3000 у.е.; HC = 1000 у.е. и п = 3 года. Тогда по расчетным формулам для этих данных получим:

/„ = (3000 - 1000)/1000/3) ■ 100 = 66,7%;

iny = (3000 - 1000)/3000/3 · 100 = 22,2%;

Ic = (30001/3 - 10001/3)/10001/3 ■ 100 = 44,2%;

Icy= (30001/3 - 10001/3)/30001/3 · 100 = 30,7%.

Все полученные величины ставок можно считать в данных конкретных условиях эквивалентными. Эквивалентность ставок в общем случае будет рассмотрена далее. По «весомости» процента для различных видов эквивалентных ставок последние можно расставить в следующем порядке:

1) простые учетные ставки;

2) сложные учетные ставки;

3) сложные процентные ставки;

4) простые процентные ставки.

Наибольший «вес» имеет процент простой учетной ставки.

Следует отметить, что в практике часто под термином «процентная ставка» может обозначаться как «ссудный процент», так и «учетная ставка», а термин «учетная ставка» используется только для вексельных операций и операций рефинансирования Центрального банка РФ. В связи с развитием рыночных отношений возникает необходимость более четкой классификации используемых процентных ставок. В экономической литературе в настоящее время используются термины «простые проценты» (простые процентные ставки) и «сложные проценты» (сложные процентные ставки).

Перейдем к более детальному анализу применения различных ставок.

1.1.

Еще по теме Основные определения:

- Слово как основная единица лексико-семантического уровня языка. Другие ед-цы этого уровня. Об определении слова. Различные подходы к определению слова. Проблемы отдельности. Дифференциальные признаки.

- 2.1. Основные определения

- 3.1 Основные определения

- 5.1 Основные определение.

- 2.1. Основные понятия и определения

- Ряды. Основные определения.

- § 1 Основные определения.

- 2.1 Основные определения

- Основные понятия и определения.

- Основные определения

- 3.1. Основные определения

- Нормы права. Основные признаки и определение

- Основные определения маркетинга

- § 2. Основные определения

- §2.1. Основные определения

- Основные определения.

- 2.2.2 Определение основных характеристик двигатели

- 2.2.2 Определение основных характеристик двигатели

- 4.1. Основные определения. Частные производные. Дифференциалы.