ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Инвестиционный проект является обоснованием экономической целесообразности объёмов и сроков осуществления капитальных вложений и представляется в форме необходимой проектносметной документации, разработанной в соответствии с законодательством РФ и утверждёнными в установленном порядке стандартами (нормами и правилами), а также в форме бизнес-плана (описания практических действий по осуществлению инвестиций).

Инвестиционный проект реализуется в несколько стадий:

- прединвестиционной;

- инвестиционной;

- эксплуатационной;

- ликвидационной.

Оценка эффективности осуществляется на всех стадиях инвестиционного проекта. Однако набор исходных данных, степень их конкретизации, а также получаемая при этом оценка могут различаться.

Так, например, прединвестиционная стадия разбивается ещё на несколько этапов и в зависимости от этого различаются набор исходных данных и их конкретизация.

К прединвестиционной стадии относятся:

1. Разработка инвестиционного предложения и декларации о намерениях (экспресс-оценка инвестиционного предложения).

2. Разработка технико-экономического обоснования инвестиций (ТЭО).

3. Проведение экономического мониторинга реализации проекта.

На стадии разработки инвестиционного предложения схема финансирования может быть ориентировочной, а соответственно и показатели эффективности - ориентировочные.

На стадии разработки ТЭО должны использоваться реальные исходные данные, в том числе и по схеме финансирования.

На стадии осуществления инвестиционного проекта представляет практический интерес экономический мониторинг, при котором особенно важны показатели участия предприятия в проекте и их сопоставление с исходным расчётом.

Различают:

1. Эффективность проекта в целом.

2. Эффективность участия в проекте.

Эффективность проекта в целом используется с целью определения потенциальной привлекательности проекта для возможных участников и поиска источников финансирования.

Она в себя включает:

- показатели общественной эффективности проекта, которые учитывают социальноэкономические последствия осуществления проекта как для общества в целом, так и в смежных секторах экономики, экономические, экологические и т.д.;

- показатели коммерческой эффективности учитывают финансовые последствия его осуществления для участника, реализующего инвестиционный проект, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

Эффективность участия в проекте включает:

- эффективность участия предприятия в проекте (эффективность для предприятий-участников);

- эффективность инвестирования в акции предприятия (эффективность для акционеров- участников проекта);

- эффективность участия в проекте структур более высокого уровня по отношению к предприятиям-участникам проекта, в том числе: отраслевую эффективность, эффективность для финансово-промышленных групп, объединений предприятий и холдинговых структур, бюджетную эффективность (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Методы оценки инвестиционных проектов подразделяются на 2 категории:

1. Основанные на дисконтированных оценках.

2. Основанные на учётных оценках.

К первой категории относятся методы определения чистой текущей стоимости, индекса рентабельности инвестиций, внутренней нормы прибыли, дисконтированного срока окупаемости. Ко второй категории относятся методы определения коэффициента эффективности инвестиций, недисконтированного срока окупаемости.

Дадим характеристику каждого из методов:

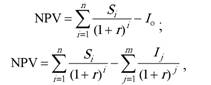

1. Метод расчёта чистой текущей стоимости, NPV (net present value).

|

где Si -денежные поступления в i-м году; r - желаемая норма прибыльности; n - общая сумма лет, в течение которых будут обеспечены денежные притоки; I - инвестиции; m - период осуществления вложений.

Если чистая текущая стоимость проекта является положительной, то это означает, что в результате реализации проекта ценность фирмы возрастёт, и проект может считаться приемлемым.

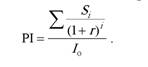

2. Метод расчёта индекса рентабельности инвестиций, PI (profitability index).

|

Проект принимается в случае, когда индекс рентабельности больше 1.

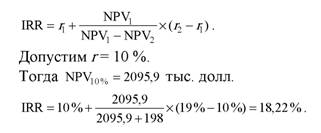

3. Метод расчёта внутренней нормы прибыли, IRR (internal rate of return) или внутреннего коэффициента окупаемости инвестиций.

Характеризует коэффициент дисконтирования, при котором чистая текущая стоимость проекта равна нулю. Показывает максимально допустимый относительный уровень расходов, которые может позволить себе предприятие при реализации данного проекта. Например, если проект полностью финансируется за счёт ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Критерий рассчитывается методом линейной аппроксимации.

|

где r - значение коэффициента дисконтирования, при котором NPV1 > 0 (NPV2 < 0); r2 - значение коэффициента дисконтирования, при котором NPV1 < 0 (NPV2 > 0).

Для оценки эффективности проекта внутреннюю норму прибыли сравнивают с ценой авансированного капитала (WACC).

Если IRR > WACC, то проект принимается. Если IRR < WACC, то проект отвергается. Если IRR = WACC, то проект и не прибыльный, и не убыточный.

4. Метод расчёта дисконтированного срока окупаемости, DPP (discounted payback period). Это период, за который инвестиции должны окупиться дисконтированными денежными притоками. Метод является одним из самых распространённых в мировой учётной практике. Расчёт срока окупаемости зависит от равномерности распределения прогнозируемых доходов.

Если годовые доходы равны между собой, то срок окупаемости определяется как отношение первоначальных инвестиций к годовым денежным поступлениям. Такой способ в большей части используется при расчёте недисконтированного срока окупаемости.

Если доходы распределены неравномерно, то срок окупаемости рассчитывается прямым подсчётом числа лет, в течение которых инвестиция была погашена дисконтированным кумулятивным доходом. Общая формула срока окупаемости при этом будет иметь вид: PP = n, при котором

|

Для более точного расчёта срока окупаемости существует правило:

1. Находится кумулятивная сумма дисконтированных денежных поступлений за целое число периодов, при котором такая сумма оказывается наиболее близкой к величине инвестиций, но меньше её.

2. Определяется, какая часть суммы инвестиций осталась ещё непокрытой дисконтированными денежными поступлениями и этот непокрытый остаток соотносится с величиной дисконтированных денежных поступлений в следующем целом периоде, чтобы узнать, какую часть остаток составляет от этой величины.

3. Складывается целое число периодов, полученных в первом пункте, с полученным результатом во втором пункте.

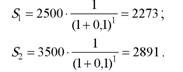

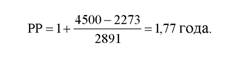

Пример. Необходимо определить дисконтированный срок окупаемости, если цена авансированного капитала равна 10 %.

| I), тыс. р. | Денежные притоки, тыс. р. | |

| 1 год | 2 год | |

| 4500 | 2500 | 3500 |

Решение.

|

| 2. Определяем дисконтированный срок окупаемости. |

|

1. Определяем денежные притоки с учётом коэффициента дисконтирования:

5.

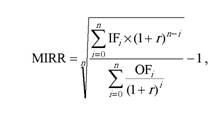

Метод расчёта модифицированной внутренней нормы прибыли, MIRR (modified internal rate of return).Может использоваться для оценки любых денежных потоков, как ординарных, так и неординарных. Является аналогом IRR и устраняет его недостатки в случае оценки неординарных потоков, когда значений IRR может быть несколько, в зависимости от того, сколько раз меняет знак денежный поток с «+» на «-».

|

где ОБу - отток денежных средств в i-м периоде (по абсолютной величине); IFy - приток денежных средств в у-м периоде; г - цена источника финансирования данного проекта; n - продолжительность проекта.

Если MIRR > CC, то проект приемлем, где СС - цена источника финансирования.

Между критериями NPV, PI, IRR, CC имеются очевидные взаимосвязи: если NPV > 0, IRR > CC, PI > 1 - проект приемлем; если NPV < 0, IRR < CC, PI < 1 - проект необходимо отвергнуть; если NPV = 0, IRR = CC, PI = 1 - проект ни прибыльный, ни убыточный.

Ко второй категории методов оценки инвестиционных проектов относятся:

1. Метод определения недисконтированного срока окупаемости проектов, PP:

|

где I - единовременные затраты (первоначальные инвестиции); Sy - годовой доход, обусловленный единовременными затратами, распределённый равномерно по периодам.

Если доходы распределены по годам не равномерно, то срок окупаемости рассчитывается по правилу, рекомендуемому для расчёта дисконтированного срока окупаемости.

|

|

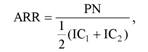

| где PN - среднегодовая прибыль; |

| средняя величина инвестиций. |

2.

Метод расчёта коэффициента эффективности инвестиций, ARR (accounting rate of return):Если по истечении срока реализации анализируемого проекта допускается наличие остаточной или ликвидационной стоимости, то она вычитается из средней величины инвестиций.

Среди всех существующих методов оценки инвестиционных проектов наиболее предпочтительными являются:

- метод определения чистой текущей стоимости проекта;

- метод расчёта внутренней нормы прибыли;

- метод расчёта индекса рентабельности инвестиций;

- дисконтированный срок окупаемости.

Вторая категория методов оценки инвестиций имеет существенные недостатки, в частности, не учитывает временной фактор. Критерий PP применяют в отдельных ситуациях, например, когда предприятие отдает предпочтение ликвидности или когда инвестиции сопряжены с высокой степенью риска. Критерий ARR рассчитывается при сравнительной оценке деятельности подразделений предприятия.

Пример оценки эффективности инвестиционных проектов.

Предприятие приобретает новую технологическую линию. Стоимость линии составляет 10 млн. долларов Срок эксплуатации - 5 лет, износ на оборудование начисляется по методу прямолинейной амортизации, т.е. 20 % годовых. Ликвидационной стоимости будет достаточно для покрытия расходов, связанных с демонтажом линии. Выручка от реализации продукции прогнозируется по годам в следующих объёмах (тыс. долл.): 6800, 7400, 8200, 8000; 6000. Текущие расходы по годам оцениваются следующим образом (тыс. долл.): 3400 тыс. долл. - в первый год эксплуатации линии с последующим ежегодным ростом их на 3 %. В текущие расходы не включена амортизация линии. Налоги и сборы от прибыли составляют 30 %. Цена авансированного капитала 19 %. В соответствии со сложившейся практикой принятия решений в области инвестиционной политики руководство предприятия не считает целесообразным участвовать в проектах со сроком окупаемости более 4 лет. Целесообразен ли данный проект к реализации? Определить NPV, PI, IRR, DPP.

Решение. Оценка эффективности выполняется в 3 этапа:

1. Расчёт чистых денежных поступлений по годам реализации проекта.

2. Расчёт показателей оценки эффективности проекта.

3. Анализ показателей оценки.

Рассчитаем чистые денежные поступления по годам реализации проекта.

| Показатели, тыс. долл. | Г оды реализации проекта | ||||

| 1 год | 2 год | 3 год | 4 год | 5 год | |

| 1. Объём реализации | 6800 | 7400 | 8200 | 8000 | 6000 |

| 2. Текущие расходы | 3400 | 3502 | 3607 | 3715 | 3827 |

| 3. Износ (амортизация) | 2000 | 2000 | 2000 | 2000 | 2000 |

| 4. Прибыль до налогообложения | 1400 | 1898 | 2593 | 2285 | 173 |

| 5. Налог на прибыль | 420 | 569 | 778 | 686 | 52 |

| 6. Чистая прибыль | 980 | 1329 | 1815 | 1599 | 121 |

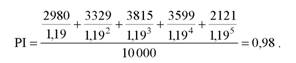

| 7. Чистые денежные поступления | 2980 | 3329 | 3815 | 3599 | 2121 |

Рассчитаем показатели оценки эффективности проекта.

1. Чистая текущая стоимость, NPV.

|

| 2. Индекс рентабельности инвестиций, PI:

|

| 3. Внутренняя норма прибыли, IRR:

|

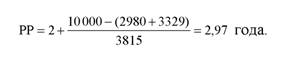

| 4. Срок окупаемости проекта, PP:

|

Дисконтированный срок окупаемости рассчитать нельзя, поскольку сумма дисконтированных чистых денежных поступлений не покроет инвестиции.

Таким образом, NVP < 0, PI < 1, IRR < г Это означает, что проект не выгодный. Для повышения эффективности проекта необходимо изменить параметры проекта, стремиться к повышению объёма реализации, снижению текущих расходов, улучшению условий финансирования и снижению цены капитала, к пересмотру организационного плана проекта, к использованию более дешёвых основных фондов и т.д.

Контрольные вопросы

1. Охарактеризуйте понятия «инвестиция» и «инвестиционная деятельность».

2. Как можно классифицировать инвестиции по различным признакам?

3. Дайте характеристику этапам инвестиционной политики.

4. Какие источники используются для финансирования инвестиционной деятельности и какие преимущества и недостатки присущи отдельным формам финансирования?

5. Какие методы можно использовать для оценки инвестиционной привлекательности предприятия?

6. Что такое «инвестиционный проект» и каковы стадии его реализации?

7. Охарактеризуйте динамические и статические методы оценки эффективности инвестиционных проектов.

1.

Еще по теме ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ:

- Оценка эффективности инвестиционных проектов

- Модуль 3: Управление финансовыми ресурсами и оценка эффективности инвестиционного проекта (6 часов)

- 8. Оценка эффективности инвестиционного проекта

- Анализ экономической эффективности инвестиционного проекта (пример анализа и оценки эффективности)

- Анализ влияния инвестиционных проектов и нововведений на эффективность инвестиционной деятельности.

- 8.4.Понятие, классификация и оценка инвестиционных проектов

- 8.5 Управление инвестиционной деятельностью. Оценка эффективности инвестиций

- 3.4. Основные показатели экономической эффективности инвестиционных проектов

- Анализ и оценка риска финансирования инвестиционных проектов

- При оценке эффективности инвестиционных необходимо различать следующие показатели:

- Основные виды оценки инвестиционных проектов

- Процедуры экологической оценки инвестиционных проектов.

- 25. Методы оценки экономической эффективности инновационные проектов

- Оценка эффективности бизнес-проекта

- Анализ влияния инвестиционных проектов и нововведений на эффективность производственной деятельности.

- Анализ влияния инвестиционных проектов и нововведений на эффективность финансовой деятельности.

- Оценка экологической эффективности реализации проекта ХДТ.

- 7 Финансовый план и оценка эффективности проекта

- Инвестиционная политика. Принимаемые решения по финансированию инвестиционных проектов

- Управление проектом по внедрению и вводу в эксплуатацию, ежедневному обслуживанию и оценке эффективности бережливой лини