ПРИЛОЖЕНИЕ 3. ПРИМЕРЫ РЕШЕНИЯ ЗАДАЧ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Тема 1. Финансовый аспект современного менеджмента Пример 1

Область решений. При расчете суммы простого процента в процессе наращения стоимости (компаундинга) используется формула

|

где I - сумма процента за обусловленный период времени в целом; Р - первоначальная сумма (стоимость) денежных средств; n - количество интервалов, по которым осуществляется расчет процентных платежей, в общем обусловленном периоде времени; i - используемая процентная ставка в квартал, выраженная десятичной дробью.

Задача. Необходимо определить сумму простого процента за год при следующих условиях: первоначальная сумма вклада - 1000 усл. ден. ед.; годовая процентная ставка, выплачиваемая ежеквартально, - 20 %.

Решение. Подставляя заданные значения в формулу расчета суммы простого процента (П3.1), получим сумму будущей стоимости вклада (S). В этом случае она составит

|

Пример 2

Область решений. Будущая стоимость вклада (S) с учетом начисленной суммы процента определяется по формуле:

|

Множитель (1 + ni) называется множителем (или коэффициентом) наращения суммы простых процентов. Его значение всегда должно быть больше единицы.

При расчете суммы простого процента в процессе дисконтирования стоимости (т. е. суммы дисконта) используется формула:

|

1 ill

где D - сумма дисконта (рассчитанная по простым процентам) за обусловленный период времени в целом; S - стоимость денежных средств.

Настоящая стоимость денежных средств с учетом рассчитанной суммы дисконта (Р) определяется по следующей формуле:

|

Задача. Необходимо определить сумму дисконта по простому проценту за год при следующих условиях: конечная сумма вклада определена в размере 1000 усл. ден. ед.; дисконтная ставка составляет 20 % в квартал.

Решение. Подставляя заданные значения в формулу расчета суммы дисконта (П3.3), получим

Настоящая стоимость вклада, необходимого для получения через год 1000 усл. ден. ед., должна составить Р = 1000 - 444 = 556 усл. ден. ед. |

Пример 3

Область решений. Множитель [1/(1 + n i)] называется дисконтным множителем (коэффициентом) суммы простых процентов, значение которого всегда должно быть меньше единицы. Однако методический инструментарий оценки стоимости денег по сложным процен

там использует более обширную и более усложненную систему расчетных алгоритмов. Например, при расчете будущей суммы вклада (стоимости денежных средств) в процессе его наращения по сложным процентам (Sc) используется формула

|

‘'-'С Vа • *) •

Соответственно сумма процента (Ic) в этом случае определяется по формуле

|

и ‘-'и А • /

Задача. Необходимо определить будущую стоимость вклада и сумму сложного процента за весь период инвестирования при следующих условиях: первоначальная стоимость вклада - 1000 усл.

ден. ед.; процентная ставка, используемая при расчете суммы сложного процента, установлена в размере 20 % в квартал; общий период инвестирования - один год.Решение. Будущая стоимость вклада определяется по формуле (П3.5):

|

| Сумма процента вклада определяется по формуле (П3.6):

|

Пример 4

Область решений. При расчете настоящей стоимости денежных средств в процессе дисконтирования по сложным процентам используется формула

|

где P - первоначальная сумма вклада; S - будущая стоимость вклада при его наращении, обусловленная условиями инвестирования; i - используемая дисконтная ставка, выраженная десятичной дробью.

Соответственно сумма дисконта (D) в этом случае определяется по формуле

|

Задача. Необходимо определить настоящую стоимость денежных средств и сумму дисконта по сложным процентам за год при следующих условиях: будущая стоимость денежных средств определена в размере 1000 усл. ден. ед.; используемая для дисконтирования ставка сложного процента составляет 20 % в квартал.

Решение. Настоящая стоимость денежных средств определяется по формуле (П3.7):

Р = 1000/(1 + 0,2)4 = 482 усл. ден. ед.

Сумма дисконта определяется по формуле (П3.8):

D = 1000 - 482 = 518 усл. ден. ед.

Пример 5

Область решений. При расчете суммы ежемесячного платежа (аннуитета) используется формула

|

где С - сумма, которую вкладчик получит после окончания срока хранения депозита; СВ - сумма основного вклада; ПС - процентная ставка по депозиту; КП - количество периодов; А - сумма периодического пополнения.

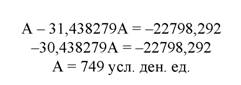

Задача. Необходимо определить суммы ежемесячного платежа (аннуитета): депозитный вклад 2000 усл. ден. ед. требуется нарастить за 2,5 года равными долями (системой аннуитета) до 25000 усл. ден. ед.; используемая процентная ставка составляет 3,85 % годовых.

Решение. Расчет суммы ежемесячного платежа (аннуитета) определяется по формуле (П3.9):

|

|

Пример 6

Задача. Первоначальная вложенная сумма равна 1500000 руб. Определить наращенную сумму через пять лет при использовании простой и сложной ставок процентов в размере 10 % годовых. Решить этот пример также для случаев, когда проценты начисляются по полугодиям, поквартально.

Решение.

Простые проценты: 1500000 • (1 + 5 • 0,1) = 2225000 руб.

5 лет, сложные проценты: 1500000 • (1 + 0,1)5 = 2415765 руб.

Полугодие, сложные проценты: 1500000 • (1 + 0,1)10 = 2443341 руб.

Поквартально, сложные проценты: 1500000 • (1 + 0,1)20 = 2457924,6 руб.

Тема 2. Управление формированием и движением финансовых ресурсов предприятия Пример 7

Задача. ОАО «Риф» имеет возможность профинансировать инвестиционный проект на 75 % за счет заемного капитала и на 25 % за счет собственных средств. Средняя процентная ставка за кредит составляет 10 %, цена собственного капитала - 15 %. Доходность проекта планируется на уровне 15 %. Следует ли реализовать или отклонить данный инвестиционный проект?

Решение. Для ответа на поставленный вопрос рассчитаем средневзвешенную стоимость капитала по формуле:

|

где n - количество источников финансирования; Di - доля капитала, полученного из i-го источника; Ц - цена i-го источника.

Вывод. Источники финансирования обойдутся предприятию в 11,25 %, а доходность проекта - 15 %, следовательно, проект стоит реализовать.

Пример 8

Задача. Предприятию для строительства нового цеха «под ключ» требуются инвестиции в размере 350 млн руб. Предприятие имеет возможность привлечь следующие источники для финансирования инвестиций:

- собственные средства - 70 млн руб.;

- долгосрочные кредиты банка - до 200 млн руб.;

- налоговый инвестиционный кредит - 100 млн руб.

Цена капитала «собственные средства» составляет 20 %, долгосрочного кредита банка 30 %. Ставка рефинансирования ЦБ РФ - 25 %. Определите наиболее рациональную структуру источников финансирования объекта и средневзвешенную цену капитала.

Решение.

1. Определим цену капитала налогового инвестиционного кредита. Согласно НК РФ, ставка по налоговому инвестиционному кредиту должна составлять 50-75 % ставки рефинансирования. За основу возьмем максимальное значение - 75 %. Цена капитала налогового инвестиционного кредита составит 18,75 % (25 х 0,75).

2. Рассчитаем наиболее рациональную структуру источников финансирования строительства нового цеха:

| Показатель | Сумма, млн руб. | % |

| Собственные средства | 70 | 20,0 |

| Налоговый инвестиционный кредит | 100 | 28,57 |

| Долгосрочный кредит банка | 180 | 51,43 |

| Итого | 350 | 100 |

1. Исчислим средневзвешенную цену капитала:

Цср _ 20 • 0,2 + 18,75 • 0,2857 + 30 • 0,5143 _ 4,0 + 5,36 + 15,43 _ 24,79 %.

Тема 3. Методы экономической диагностики эффективности управления финансами Пример 9

Область решений. Вертикальный анализ бухгалтерского баланса.

Задача. По данным табл. П3.1 проведите вертикальный анализ бухгалтерского баланса.

Таблица П3.1. Баланс коммерческой организации, тыс. руб.

| ||||||||||||||||||||||||||||||||||||||||||

Решение. Заполняем таблицу с указанием процентов к итогу и изменений в процентах к итогу (табл. П3.2).

Таблица П3.2. Аналитическая таблица для вертикального анализа бухгалтерского баланса, тыс. руб.

| Наименование статей актива баланса | Код строки | На начало отчетного периода | В % к итогу | На конец отчетного периода | В % к итогу | Изменение (гр. 2 - гр. 4) |

| А | Б | 1 | 2 | 3 | 4 | 5 |

| Уставный капитал | 410 | 1000 | 31 | 1000 | 16 | -15 |

| Добавочный капитал | 420 | 500 | 16 | 500 | 7 | -9 |

| Итого по КАПИТАЛУ и РЕЗЕРВАМ | 490 | 1500 | 47 | 1500 | 23 | -24 |

| Займы и кредиты (долгосрочные) | 510 | 680 | 21 | 850 | 14 | -7 |

| Итого по ДОЛГОСРОЧНЫМ ОБЯЗАТЕЛЬСТВАМ | 590 | 680 | 21 | 850 | 14 | -7 |

| Наименование статей актива баланса | Код строки | На начало отчетного периода | В % к итогу | На конец отчетного периода | bgcolor=white>В %Изменение (гр. 2 - гр. 4) | |

| А | Б | 1 | 2 | 3 | 4 | 5 |

| Займы и кредиты (краткосрочные) | 610 | 150 | 5 | 300 | 5 | 0 |

| Кредиторская задолженность | 620 | 850 | 27 | 3700 | 58 | +31 |

| Итого по КРАТКОСРОЧНЫМ ОБЯЗАТЕЛЬСТВАМ | 660 | 1000 | 32 | 4000 | 63 | +31 |

| Баланс (валюта баланса) | 700 | 3180 | 100 | 6350 | 100 | 0 |

На основании представленных данных можно сделать вывод о том, что в составе источников у предприятия за отчетный год произошли принципиальные изменения. Как положительную тенденцию можно рассматривать снижение доли долгосрочных обязательств (кредитов) в составе пассива баланса. Рост доли краткосрочных обязательств (прежде всего кредиторской задолженности) и постоянная доля краткосрочных займов и кредитов, свидетельствующая или о постоянном перекредитовании, или об отсутствии средств на погашение долгосрочного кредита, не могут быть расценены как позитивная тенденция. Рост краткосрочных обязательств уменьшает долю собственного капитала в общей сумме источников средств предприятия. Несмотря на одинаковые абсолютные показатели уставного и добавочного капитала на начало и конец отчетного периода, произошло уменьшение их доли к итогу пассива баланса с 31 до 16 и с 16 до 8 % соответственно.

Пользуясь данными табл. П3.2, проведем горизонтальный анализ пассива баланса. Кредиторская задолженность растет исключительно высокими темпами. Прирост краткосрочных и долгосрочных обязательств при стабильности собственного капитала и резервов нельзя назвать положительным явлением. Общее увеличение источников у предприятия (на 100 % по отношению к базовому периоду) обычно расценивается положительно, но в данном случае мы видим рост заимствований краткосрочного и долгосрочного характера, темпы роста которых угрожают финансовой независимости и платежеспособности предприятия.

Пример 10

Область решений. Горизонтальный анализ бухгалтерского баланса.

Задача. На примере табл. П3.3 сделайте сравнение абсолютных показателей.

Таблица П3.3. Аналитическая таблица для сравнения абсолютных показателей

бухгалтерского баланса

| Наименование статей актива баланса | Код строки | Отчетный период | Абсолютное изменение (гр. 4 - гр. 3) | Относительное изменение, % к итогу (гр. 5/итог по гр. 5 х 100 %) | |

| начало | конец | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Нематериальные активы | 110 | 170 | 150 | -20 | -1 |

| Основные средства | 120 | 210 | 200 | -10 | 0 |

| Незавершенное строительство | 130 | 600 | 1600 | +1000 | 32 |

| Наименование статей актива баланса | Код строки | Отчетный период | Абсолютное изменение (гр. 4 - гр. 3) | Относительное изменение, % к итогу (гр. 5/итог по гр. 5 х 100 %) | |

| начало | конец | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Итого по ВНЕОБОРОТНЫМ АКТИВАМ | 190 | 980 | 1950 | +970 | 31 |

| Запасы | 210 | 1000 | 1200 | +200 | 6 |

| НДС | 220 | 200 | 200 | 0 | 0 |

| Дебиторская задолженность (долгосрочная) | 230 | 1000 | 3000 | +2000 | 63 |

| Итого по ОБОРОТНЫМ АКТИВАМ | 290 | 2200 | 4400 | +2200 | 70 |

| БАЛАНС (или валюта баланса) | 300 | 3180 | 6350 | +3170* | 100* |

* Для расчета относительных изменений данных общее изменение принято за 100 %.

Методика проведения приема сравнения абсолютных показателей очень проста и обычно сводится к представлению данных в аналитической таблице (табл. П3.3).

Решение. Сравним показатели баланса табл. П3.3 на начало и конец периода (все цифры условны, названия статей упрощены). При первоначальном анализе выявлено, что валюта актива баланса (сумма средств, принадлежащих предприятию) за отчетный период увеличилась на 3170 ед. Приняв это увеличение за 100 %, мы видим, что наибольшее влияние на финансовое состояние предприятия оказали рост незавершенного строительства (+32 %) и рост долгосрочной дебиторской задолженности (+63 %). Эти статьи должны быть проанализированы более подробно.

Изменения балансовых статей могут быть вызваны явлениями, характеризуемыми одними предприятиями как позитивная тенденция, другими как негативная. Поэтому и подход к анализу полученных результатов должен учитывать конкретные условия хозяйствования предприятия.

Например, рост незавершенного строительства может свидетельствовать о наличии на балансе «долгостроя», отвлекающего материальные ресурсы предприятия на его содержание (в частности на налог на имущество), и наоборот, речь может идти о строительстве новых производственных мощностей, расширении производства.

Рост дебиторской задолженности также может свидетельствовать о двояких явлениях. С одной стороны, это негативное явление, свидетельствующее о задержке дебиторами своих платежей. С другой стороны, вполне возможно, что по условиям заключенных договоров предприятие ожидает оплату именно через 12 и более месяцев после выполнения заказа. Рост дебиторской задолженности свидетельствует о предстоящих поступлениях (снижение этого показателя может быть следствием отсутствия заказов и трудностей со сбытом) и расценивается в конкретных условиях хозяйствования как положительное явление. Если анализируемое предприятие имеет платежеспособного дебитора, то такая задолженность является гарантией финансового благополучия на перспективу.

Пример 11

Область решений. Анализ расходов коммерческой организации по элементам.

Задача. Пользуясь данными табл. П3.4, сделайте анализ расходов по элементам.

| Вид затрат | Сумма за предыдущий год | Сумма за отчетный год | ||

| тыс. руб. | % | тыс. руб. | % | |

| 1. Материальные затраты | 46142 | 64,99 | 37239 | 47,49 |

| 2. Затраты на оплату труда | 13295 | 18,73 | 20942 | 26,71 |

| 3. Отчисления на соц. нужды | 5603 | 7,89 | 9339 | 11,92 |

| 4. Амортизация ОС | 4147 | 5,84 | 6542 | 8,34 |

| 5. Прочие затраты | 1808 | 2,55 | 4346 | 5,54 |

| Итого | 70995 | 100 | 78408 | 100 |

Решение. Для того чтобы проанализировать расходы и по видам, и по продуктам, и по затратным центрам, можно составлять соответствующие аналитические таблицы (см. табл. П3.5). В отчетном году, по сравнению с прошлым годом, расходы предприятия возросли на 7413 тыс. руб., или на 10,4 %. В составе всех элементов затрат произошли некоторые изменения. Так, в отчетном году на 19,3 %, по сравнению с прошлым годом снизились материальные затраты, а их доля сократилась на 17,5 %. Остальные элементы затрат организации в отчетном году увеличились.

Таблица П3.5. Аналитическая таблица: анализ расходов по элементам

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сумма затрат на оплату труда выросла на 7647 тыс. руб., или на 57,5 %, а их доля увеличилась по сравнению с прошлым годом на 7,98 процентных пункта. Отчисления на социальные нужды и амортизация основных средств также возросли на 66,7 и 57,8 % соответственно. Значительный темп роста прочих затрат у организации (в 2 раза) произошел за счет существенного увеличения управленческих расходов (в частности общехозяйственных), а также иных косвенных расходов.

Тема 4. Финансы предприятия Пример 12

Область решений. Факторный анализ прибыли.

Задача. Пользуясь данными табл. П3.6, сделайте факторный анализ прибыли.

| Наименование показателя | Код строки | За отчетный период, тыс. руб. | За аналогичный период прошлого года, тыс. руб. |

| Выручка (нетто) от продажи товаров, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей (В)) | 010 | 106969 | 99017 |

| Себестоимость проданных товаров, продукции, работ, услуг (C) | 020 | 69744 | 70203 |

| В том числе: - готовой продукции | 011 | 88988 | 80504 |

| - товаров | 012 | 12533 | 14652 |

| - услуг промышленного характера | 013 | 5448 | 3861 |

| Коммерческие расходы (КР) | 030 | 5562 | 594 |

| Управленческие расходы (УР) | 040 | 3102 | 198 |

| Прибыль (убыток) от продаж (стр. 010 - 020 - 030 - 040) (Пп) | 050 | 28561 | 28022 |

| Проценты полученные (%пол) | 060 | 1610 | 4654 |

| Проценты к уплате (%упл) | 070 | 3102 | 4188 |

| Доходы от участия в других организациях (ДрД) | 080 | 4814 | 1064 |

| Прочие операционные доходы (ПрД) | 090 | 749 | 600 |

| Прочие операционные расходы (ПрР) | 100 | 11344 | 2584 |

| Прочие внереализационные доходы (ВнД) | 120 | 1604 | 495 |

| Прочие внереализационные расходы (ВнР) | 130 | 642 | 1715 |

| Прибыль (убыток) от налогообложения (стр. 050 + 060 - 070 + 080 + 090 - 100 + 120 - 130) (ПБ) | 140 | 22250 | 25348 |

| Налог на прибыль (н/п) | 150 | 6675 | 8872 |

| Прибыль (убыток) от обычной деятельности (ПОД) | 160 | 15575 | 16476 |

| Чрезвычайные доходы (ЧД) | 170 | - | - |

| Чрезвычайные расходы (ЧР) | 180 | - | - |

| 190 | 15575 | 16476 |

Решение. Для того чтобы сделать факторный анализ прибыли, целесообразно сделать соответствующую аналитическую таблицу (табл. П3.7).

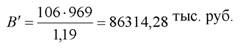

Расчет влияния фактора «Выручка от продажи». Расчет влияния фактора «Выручка от продажи» нужно разложить на две части. Так как выручка организации - это произведение количества и цены реализуемой продукции, то сначала рассчитаем влияние на прибыль от продаж цены, по которой продавалась продукция или товары, а затем рассчитаем влияние на прибыль изменения физической массы проданной продукции. Предположим, что цены на продукцию в отчетном периоде возросли по сравнению с базисным в среднем на 19 %; объем продукции в базисном периоде составил 100 ед.; объем продукции в текущем периоде составил 106 ед.; цена единицы продукции составила 969 тыс. руб.

Выручка от продажи в сопоставимых ценах (В') определяется по формуле

|

ц

где В1 - выручка от продажи продукции в отчетном периоде; J - индекс цены.

| Наименование показателя | Код строки | Доля показателя в выручке в отчетном периоде | Доля показателя в базисном периоде | Отклонение доли показателя |

| 1 | 2 | 3 | 4 | 5 = 3 - 4 |

| Выручка (нетто) от продажи товаров, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей (В)) | 010 | 100 | 100 | 0 |

| Себестоимость проданных товаров, продукции, работ, услуг (C) | 020 | 65,2 | 70,9 | -5,7 |

| В том числе: - готовой продукции | 011 | 83,2 | 81,3 | +1,9 |

| - товаров | 012 | 11,7 | 14,8 | -3,1 |

| - услуг промышленного характера | 013 | 5,1 | 3,9 | +1,2 |

| Коммерческие расходы (КР) | 030 | 5,2 | 0,6 | +4,6 |

| Управленческие расходы (УР) | 040 | 2,9 | 0,2 | +2,7 |

| Прибыль (убыток) от продаж (стр. 010 - 020 - 030 - 040) (Пп) | 050 | 26,7 | 28,3 | 1,6 |

| Проценты полученные (%пол) | 060 | 1,5 | 4,7 | -3,2 |

| Проценты к уплате (%упл) | 070 | 2,9 | 4,2 | -1,3 |

| Доходы от участия в других организациях (ДрД) | 080 | 4,6 | 1,1 | +3,5 |

| Прочие операционные доходы (ПрД) | 090 | 0,7 | 0,6 | +0,1 |

| Прочие операционные расходы (ПрР) | 100 | 10,6 | 3,6 | +7,0 |

| Прочие внереализационные доходы (ВнД) | 120 | 1,5 | 0,5 | +1,0 |

| Прочие внереализационные расходы (ВнР) | 130 | 0,6 | 1,7 | -1,1 |

| Прибыль (убыток) от налогообложения (стр. 050 + 060 - 070 + 080 + 090 - 100 + 120 - 130) (ПБ) | 140 | 20,9 | 25,7 | -4,8 |

| Налог на прибыль (н/п) | 150 | - | - | - |

| Прибыль (убыток) от обычной деятельности (ПОД) | 160 | 14,6 | 16,6 | -2 |

| Чрезвычайные доходы (ЧД) | 170 | - | - | - |

| Чрезвычайные расходы (ЧР) | 180 | - | - | - |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (стр. 160 + 170 - 180) (ПЧ) | 190 | 14,6 | 16,6 | -2 |

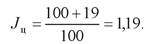

| Рассчитаем индекс цены. Он составит |

|

| Следовательно, для анализируемой организации выручка в текущем периоде в сопоставимых ценах составит

|

Если в предыдущем году выручка от продажи составила 106969 тыс. руб., а выручка в текущем году в сопоставимых ценах составляет 86314,28 тыс. руб., то, следовательно, выручка от продажи продукции в отчетном году по сравнению с прошедшим периодом увеличилась за счет роста цены на 106969 - 86314,28 = +20654,72 тыс. руб. Изменение выручки от продажи в результате изменения цен (ДВц) составило +20654,72 тыс. руб.

|

|

Рассчитаем изменение прибыли в связи с изменением объема продукции. Если выручка от продаж составляла в базисном году 99017 тыс. руб., а выручка от продаж в сопоставимых ценах в отчетном году составляет 86314,28 тыс. руб., тогда изменение прибыли в связи с из-

Сокращение количества реализуемой продукции привело к уменьшению выручки в отчетном периоде на 12702,72 тыс. руб.

Общий прирост прибыли (20654,72 - 99017 = +78362,28 тыс. руб.) получился за счет повышения цен на 20654,72 тыс. руб. и изменения объема продукции (-99017 тыс. руб.).

|

| где |

Расчет влияния фактора «Цена» на изменение суммы прибыли. Для определения степени влияния изменения цены на изменение суммы прибыли от продажи необходимо сделать расчет по формуле

изменение суммы прибыли в результате изменения цены; ДВц - изменение вы- |

| ручкп иг продажи продукции а отчетном году по сравнению о прошедшим периодом, r — доля прибыли в выручке в базисном периоде. Изменение выручки от продажи продукции в отчетном году по сравнению с прошедшим периодом составило +17079,1 тыс. руб., доля прибыли в выручке в базисном году составляла 28.3 %. Тогда:

|

Расчет влияния фактора «Количество проданной продукции (товаров)». Влияние на сумму прибыли от продажи (1111) изменения количества проданной продукции можно рассчитать по формуле

|

где ДПП(К) - изменение прибыли от продажи под влиянием фактора «Количество проданной продукции»; В1 и В0 - соответственно выручка от продажи в отчетном (1) и базисном (0) периодах; ДВц - изменение выручки от продажи в результате изменения цены; R - рентабельность продаж в базисном периоде.

Если В1 = 106969 тыс. руб.; В0 = 99017 тыс. руб.; ДВц = 17079,1 тыс. руб., то

|

В результате сокращения в отчетном периоде объема полученной выручки в сопоставимых ценах сумма прибыли от продажи уменьшилась на 2582,9 тыс. руб.

Расчет влияния фактора «Себестоимость проданной продукции». Влияние фактора «Себестоимость проданной продукции» на прибыль рассчитывается по формуле

где ДПП(С) - влияние фактора «Себестоимость проданной продукции» на прибыль; УС1 и УС0 - соответственно уровни себестоимости в отчетном и базисном периодах. |

| Если В1 = 106969 тыс. руб.; УС1 = 65,2; УС0 = 70,9, то

|

Себестоимость в отчетном периоде снизилась на 459 тыс. руб., а уровень ее по отношению к выручке от продажи уменьшился на 5,7 процентных пункта. Поэтому экономия себестоимости привела к увеличению суммы прибыли от продажи на 6097,2 тыс. руб.

Расчет влияния фактора «Коммерческие расходы». Для расчета используется формула, аналогичная предыдущей:

|

где АП ( ) - влияние фактора «Коммерческие расходы» на изменение прибыли; УКР1 и УКР0 - соответственно уровни коммерческих расходов в отчетном и базисном периодах.

Если В1 = 106969 тыс. руб.; УКР1 = 5,2; УКР0 = 0,6, то

|

Таким образом, перерасход по коммерческим расходам в отчетном периоде и повышение их уровня на 4,6 % пункта привели к уменьшению суммы прибыли от продажи на 4920,6 тыс. руб.

Расчет влияния фактора «Управленческие расходы». Расчет влияния фактора «Управленческие расходы» проводится по формуле

|

|

| где |

влияние фактора «Управленческие расходы» на прибыль; В1 - выручка отчет-

ного периода; УУР1 и УУР0 - соответственно уровни управленческих расходов в отчетном и базисном периодах.

Если В1 = 106969 тыс. руб.; УКР1 = 2,9; УКР0 = 0,2, то

|

Перерасход по управленческим расходам в отчетном периоде по сравнению с прошедшим и повышение их уровня на 2,7 процентных пункта уменьшили сумму прибыли на 2353,3 тыс. руб. Остальные показатели - факторы от прочей операционной и внереализационной деятельности и чрезвычайные - не оказывают столь существенного влияния на прибыль, как факторы хозяйственной сферы. Однако их влияние на сумму прибыли тоже можно определить. В данном случае используется метод балансовой увязки, факторная модель чистой прибыли отчетного периода аддитивного вида.

Влияние факторов от прочей операционной и внереализационной деятельности и чрезвычайные факторы определяются по строкам 9-12 в табл. П3.8 (абсолютные отклонения). Все показатели нужно разделить на факторы прямого и обратного влияния по отношению к прибыли. На какую величину увеличивается (уменьшается) показатель-фактор «прямого действия», на такую же сумму увеличивается (уменьшается) прибыль. Факторы «обратного действия» (расходы) влияют на сумму прибыли противоположным образом. Таким образом, можно обобщить влияние факторов, воздействующих на прибыль от продажи и, следовательно, на прибыль отчетного периода.

| Показатель-фактор | Сумма, тыс. руб. |

| 1. Количество проданной продукции (работ, услуг) | -2582,9 |

| 2. Изменение цен на реализованную продукцию | +4833,4 |

| 3. Себестоимость проданной продукции, товаров, работ, услуг | +6097,2 |

| 4. Коммерческие расходы | -4920,6 |

| 5. Управленческие расходы | -2353,3 |

| 6. Проценты к получению | -3044 |

| 7. Проценты к уплате | +1086 |

| 8. Доходы от участия в других организациях | +3750 |

| 9. Прочие операционные доходы | +149 |

| 10. Прочие операционные расходы | -7760 |

| 11. Прочие внереализационные доходы | +1109 |

| 12. Прочие внереализационные расходы | +1073 |

| 13. Налог на прибыль | +2197 |

| 14. Совокупность влияния факторов | -901 |

Пример 13

Область решений. Анализ динамики прибыли.

Задача. Пользуясь данными табл. П3.9, сделайте анализ динамики прибыли.

Таблица П3.9. Внутригодовая динамика влияния факторов на прибыль организации, тыс. руб.

| Показатель | Ква | ртал | За год | ||

| I | II | III | IV | ||

| 1. Выручка в сопоставимых ценах[1] | 52370,8 | 63356,7 | 84997,1 | 101875,2 | 89889,9 |

| 2. Влияние на выручку изменения цен | 2147,2 | bgcolor=white>3421,33909,9 | 5093,8 | 17079,1 | |

| 3. Влияние на выручку изменения количества проданной продукции | -46646,2 | 8838,7 | 18219,1 | 12968,2 | -9127,1 |

| 4. Влияние на прибыль изменения количества проданной продукции | -13201,0 | -20,9 | -860,2 | 1836,6 | -2583,0 |

| 5. Влияние на прибыль изменения цен | 607,7 | -8,1 | -184,6 | 721,4 | 4833,4 |

| 6. Влияние на прибыль изменения уровня себестоимости проданной продукции | -9953,8 | -2271,3 | 14359,4 | 11988,8 | 6097,0 |

| 7. Влияние на прибыль изменения уровня коммерческих расходов | -1079,9 | -1534,6 | -127,4 | -189,9 | -4920,3 |

| 8. Влияние на прибыль изменения уровня управленческих расходов | -4524,0 | 810,9 | 2556,8 | 1613,2 | -2888,1 |

| 9. Изменение прибыли (убытка) организации за отчетный период | -28151,0 | -3024,0 | +15744,0 | +15970,0 | +539,0 |

Решение. По данным табл. П3.9 можно сделать следующие выводы: в I квартале отчетного года прибыль организации снизилась на 28151 тыс. руб. в результате отрицательного влияния всех факторов, кроме цен. Наибольшее снижение прибыли произошло из-за резкого сокращения количества проданной продукции (на 13201 тыс. руб.) и за счет повышения на 18,258 % уровня себестоимости проданной продукции (на 9953,8 тыс. руб.). Во II квартале тенденция снижения прибыли продолжалась, но не так резко (-3024 тыс. руб.). На это повлияло в основном повышение уровней себестоимости продукции (на 3,401 %) и коммерческих расходов (на 2,298 %), и в результате этих изменений прибыль снизилась на 2271,3 и

1534,6 тыс. руб. В III квартале произошел перелом в деятельности организации в сторону улучшения. Впервые за год прибыль увеличилась - на 15744 тыс. руб. Произошло это в основном за счет снижения уровня себестоимости продукции (на 16,151 %) и снижения уровня управленческих расходов организации (на 2,876 %). За счет изменения этих факторов прибыль повысилась соответственно на 14359,4 и 2556,8 тыс. руб. В IV квартале положение организации еще более укрепилось, и прирост прибыли составил 15970 тыс. руб. За счет снижения уровня себестоимости проданной продукции на 11,208 % прибыль увеличилась на 11988,8 тыс. руб., за счет увеличения количества проданной продукции - на 1836,6 тыс. руб., за счет снижения уровня управленческих расходов прирост прибыли организации составил

1613,2 тыс. руб. В целом за отчетный год прирост прибыли организации составил +1,92 %, или 539 тыс. руб.

Пример 14

Область решений. Расчет влияния факторов на чистую рентабельность.

Задача. Используя данные табл. П3.10, выявите влияние факторов на показатель чистой рентабельности.

Таблица П3.10. Аналитическая таблица для расчета влияния факторов на прибыль

|

| Наименование показателя | Код строки | Доля показателя в выручке в отчетном периоде | Доля показателя в базисном периоде | Отклонение доли показателя |

| 1 | 2 | 3 | 4 | 5 = 3 - 4 |

| Доходы от участия в других организациях (ДрД) | 080 | 4,6 | 1,1 | +3,5 |

| Прочие операционные доходы (ПрД) | 090 | 0,7 | 0,6 | +0,1 |

| Прочие операционные расходы (ПрР) | 100 | 10,6 | 3,6 | +7,0 |

| Прочие внереализационные доходы (ВнД) | 120 | 1,5 | 0,5 | + 1,0 |

| Прочие внереализационные расходы (ВнР) | 130 | 0,6 | 1,7 | + 1,1 |

| Прибыль (убыток) от налогообложения (стр. 050 + 060 - 070 + 080 + 090 - 100 + 120 - 130) (ПБ) | 140 | 20,9 | 25,7 | -4,8 |

| Налог на прибыль (н/п) | 150 | - | - | - |

| Прибыль (убыток) от обычной деятельности (ПОД) | 160 | 14,6 | 16,6 | -2 |

| Чрезвычайные доходы (ЧД) | 170 | - | - | - |

| Чрезвычайные расходы (ЧР) | 180 | - | - | - |

| 190 | 14,6 | 16,6 | -2 |

Решение. Выпишем значения изменений факторов в выручке: R4 - чистая рентабельность организации; ПЧ - чистая прибыль организации; В - выручка от продаж.

На чистую рентабельность (R4) оказывают влияние факторы, формирующие чистую прибыль отчетного периода, в том числе:

ARP - изменение доли прибыли от продаж в выручке: -1,6;

АУ %упл - изменение доли процентов к уплате в выручке: -3,2;

АУ %пол - изменение доли процентов к получению в выручке: +1,3;

АУдрд - изменение доли доходов от участия в других организациях в выручке: +3,5;

АУПрд - изменение доли прочих операционных доходов в выручке: +0,1;

АУПрР - изменение доли прочих операционных расходов в выручке: -7,0;

АУВнд - изменение доли прочих внереализационных доходов в выручке: +1,0;

АУВнР - изменение доли прочих внереализационных расходов в выручке: +1,1;

АУн/п - изменение доли управленческих расходов в выручке: +2,7;

АУЧР - изменение доли коммерческих расходов в выручке: +4,6.

ДЯЧ = -1,6 - 3,2 + 1,3 + 3,5 + 0,1 - 7,0 + 1,0 + 1,1 + 2,7 + 4,6 = +1,5 %.

Повышение чистой рентабельности отчетного периода на 1,5 % произошло в основном под влиянием снижения уровня рентабельности продаж и уровня процентов к получению, а также за счет относительного перерасхода прочих операционных расходов.

Пример 15

Область решений. Расчет относительного высвобождения оборотных средств в результате ускорения оборачиваемости оборотных средств можно произвести на основе формул по определению длительности одного оборота оборотных средств в днях.

Длительность одного оборота (О, дн.) определяется на основании формул

О = Со/(Т/Д), (П3.16)

или

|

где Со - остатки оборотных средств (среднегодовые или на конец планируемого (отчетного) периода), усл. ден. ед.; Т - объем товарной продукции (по себестоимости или в ценах), усл. ден. ед.; Д - число дней в отчетном периоде.

Задача. Необходимо рассчитать относительное высвобождение оборотных средств, если известно следующее: фактический объем товарной продукции по себестоимости в текущем году - 100800 тыс. руб.; объем товарной продукции на планируемый год - 144000 тыс. руб.; остатки оборотных средств - 11200 тыс. руб.; намечаемое ускорение оборачиваемости оборотных средств - 3 дня.

Решение. Определяем оборачиваемость оборотных средств в текущем году. Она составит

11200 : (100800 : 360) = 40 дн.

Определяем сумму оборотных средств исходя из объемов товарной продукции в предстоящем году и оборачиваемости в текущем году. Она составит

144000 • 40/360 = 16000 тыс. руб.

Определяем сумму оборотных средств исходя из объема товарной продукции и оборачиваемости оборотных средств в предстоящем году. Она составит

[144000 • (40 - 3)]/360 = 14800 тыс. руб.

Определяем относительное высвобождение оборотных средств в результате ускорения оборачиваемости в предстоящем году. Оно будет равно 16000 - 14800 = 1200 тыс. руб.

Пример 16

Область решений. Диагностика эффективности работы предприятия.

|

| Пример 17 Область решений. Диагностика эффективности работы предприятия. Задача. На конец финансового года запасы предприятия равны 30000 руб., дебиторская задолженность - 15000 руб., кассовая наличность - 5000 руб., а краткосрочные обязательства - 55000 руб. определите коэффициент быстрой ликвидности.

|

Задача. Определите эффективность работы предприятия, если выручка от реализации готовой продукции составила 7500 тыс. руб., а суммарные затраты на выпуск продукции (заработная плата, сырье, аренда помещения, коммунальные платежи и т. д.) - 4300 тыс. руб.

Тема 5. Финансовое планирование и прогнозирование Пример 18

Область решений. Методический инструментарий прогнозирования годового темпа и индекса инфляции основывается на ожидаемых среднемесячных ее темпах. Такая информация содержится в публикуемых прогнозах экономического и социального развития страны на предстоящий период. Результаты прогнозирования служат основой последующего фактора инфляции финансовой деятельности предприятия.

226

| При прогнозировании годового темпа инфляции используется формула

|

где ТИг - прогнозируемый годовой темп инфляции, выраженный десятичной дробью; ТИм - ожидаемый среднемесячный темп инфляции в предстоящем периоде, выраженный десятичной дробью.

По указанной формуле может быть рассчитан не только прогнозируемый годовой темп инфляции, но и значение этого показателя на конец любого месяца предстоящего года.

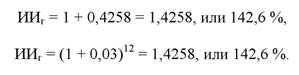

Задача. Необходимо определить годовой темп инфляции, если в соответствии с прогнозом экономического и социального развития страны (или собственными прогнозными расчетами) ожидаемый среднемесячный темп инфляции определен в размере 3 %.

Решение. Прогнозируемый годовой темп инфляции определяется по формуле (П3.18). Он составит ТИг = (1 + 0,03) • 12 - 1 = 0,4258, или 42,58 %.

Пример 19

Область решений. При прогнозировании годового индекса инфляции используются следующие формулы:

|

или

|

где ИИг - прогнозируемый годовой индекс инфляции, выраженный десятичной дробью.

Задача. В соответствии с прогнозом экономического и социального развития страны (или собственными прогнозными расчетами) ожидаемый среднемесячный темп инфляции определен в размере 3 %. Определить прогнозируемый годовой индекс инфляции.

|

Решение. Прогнозируемый годовой индекс инфляции определяется по формуле (П3.19) или (П3.20):

ил

Пример 20

Область решений. Методический инструментарий формирования реальной процентной ставки с учетом фактора инфляции основывается на прогнозируемом номинальном ее уровне на финансовом рынке (результаты такого прогноза отражены обычно в ценах фьючерсных и опционных контрактов, заключаемых на фондовой бирже) и результатах прогноза годовых темпов инфляции. В основе расчета реальной процентной ставки с учетом фактора инфляции лежит модель Фишера, которая имеет следующий вид:

|

где Ip - реальная процентная ставка (фактическая или прогнозируемая в определенном периоде), выраженная десятичной дробью; I - номинальная процентная ставка (фактическая или прогнозируемая в определенном периоде), выраженная десятичной дробью; ТИ - темп инфляции (фактический или прогнозируемый в определенном периоде), выраженный десятичной дробью.

Задача. Необходимо рассчитать реальную годовую процентную ставку на предстоящий год с учетом следующих данных: номинальная годовая процентная ставка по опционным и фьючерсным операциям на фондовой бирже на предстоящий год сложилась в размере 19 %; прогнозируемый годовой темп инфляций составляет 7 %.

Решение. Подставляя исходные данные в модель Фишера (П3.21), получим реальную годовую процентную ставку. Она прогнозируется в размере

|

Пример 21

Область решений. Методический инструментарий оценки стоимости денежных средств с учетом фактора инфляции позволяет осуществлять расчеты как будущей, так и настоящей их стоимости с соответствующей «инфляционной составляющей». В основе осуществления этих расчетов лежит формируемая реальная процентная ставка.

При оценке будущей стоимости денежных средств с учетом фактора инфляции (£н) используется следующая формула, представляющая собой модификацию рассмотренной ранее модели Фишера:

|

где /р - реальная процентная ставка, выраженная десятичной дробью.

Задача. Определить номинальную будущую стоимость вклада с учетом фактора инфляции при следующих условиях: первоначальная сумма вклада составляет 1000 усл. ден. ед.; реальная годовая процентная ставка, используемая для наращения стоимости вклада, - 20 %; прогнозируемый годовой темп инфляции - 12 %; общий период размещения вклада - 3 года при начислении процентов один раз в год.

Решение. Подставляя исходные показатели в формулу (П3.22), получим номинальную будущую стоимость вклада: Ан = 1000[(1 + 0,20)(1 + 0,12)]3 = 2428 усл. ден. ед.

Пример 22

Задача. Определите среднеквадратическое отклонение инвестиционного портфеля, состоящего из трех финансовых активов (А, Б и В), если имеются следующие данные. Доля финансовых активов в начальном инвестиционном портфеле: актива А - 0,3; актива Б - 0,5; актива В - 0,2. Ковариация: активов А и Б - 105; активов А и В - 90; активов Б и В - 150. Среднеквадратическое отклонение ожидаемой доходности: актива А - 9,3; актива Б - 8,2; актива В - 6,5.

Решение. Среднеквадратическое отклонение портфеля будет равно:

|

Тема 6. Проектное финансирование Пример 23

Область решений. К числу основных расчетных показателей оценки финансового риска относится уровень финансового риска. Он определяется по формуле

|

где УР - уровень соответствующего финансового риска; ВР - вероятность возникновения данного финансового риска; РП - размер возможных финансовых потерь при реализации данного проекта.

Размер возможных финансовых потерь выражается обычно абсолютной суммой, а вероятность возникновения финансового риска - одним из коэффициентов измерения этой вероятности. Можно оценить степень риска по диапазону колебаний потерь или дохода. Степень колеблемости изучаемого показателя (в данном случае - возможных финансовых потерь при реализации данного проекта или финансовой операции) по отношению к его средней величине тем больше, чем выше риски. Чем больше диапазон колебания, тем выше риски. Степень колеблемости изучаемого показателя (в данном случае - возможных финансовых потерь при реализации данного проекта или финансовой операции) по отношению к его средней величине измеряется дисперсией. Расчет дисперсии осуществляется по формуле

|

где о - дисперсия; Ri - конкретное значение возможных вариантов ожидаемого дохода по

рассматриваемой финансовой операции; R - среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Pi - возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; n - число наблюдений.

Одним из наиболее распространенных показателей при оценке уровня индивидуального финансового риска является среднеквадратическое (стандартное) отклонение (о2). Он рассчитывается по формуле

|

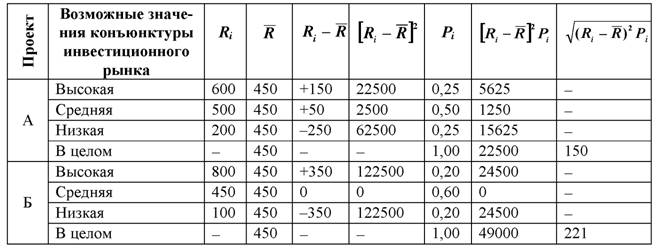

Задача. На рассмотрение представлено два альтернативных инвестиционных проекта (проекты А и Б) с вероятностью ожидаемых доходов, представленных в табл. П3.11. Необходимо оценить уровень финансового риска по инвестиционной операции.

Таблица П3.11. Распределение вероятности ожидаемых доходов по двум инвестиционным проектам

| Возможные значения конъюнктуры инвестиционного рынка | Проект А | Проект Б | ||||

| расчетный доход, усл. ден. ед. | значения вероятности | сумма ожидаемых доходов, усл. ден. ед. (2 гр. х 3 гр.) | расчетный доход, усл. ден. ед. | значения вероятности | сумма ожидаемых доходов, усл. ден. ед. (5 гр. х 6 гр.) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Высокая | 600 | 0,25 | 150 | 800 | 0,20 | 160 |

| Средняя | 500 | 0,50 | 250 | 450 | 0,60 | 270 |

| Низкая | 200 | 0,25 | 50 | 100 | 0,20 | 20 |

| В целом | - | 1,0 | 450 | - | 1,0 | 450 |

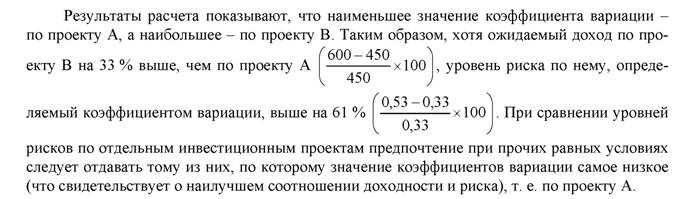

Решение. Сравнивая данные по отдельным инвестиционным проектам, можно увидеть, что расчетные величины доходов по проекту А колеблются в пределах от 200 до 600 усл. ден. ед. при сумме ожидаемых доходов в целом 450 усл. ден. ед. По проекту Б сумма ожидаемых доходов в целом также составляет 450 усл. ден. ед., однако их колеблемость осуществляется в диапазоне от 100 до 800 усл. ден. ед. Сопоставление позволяет сделать вывод о том, что риск реализации инвестиционного проекта А значительно меньше, чем проекта Б, где колеблемость расчетного дохода выше.

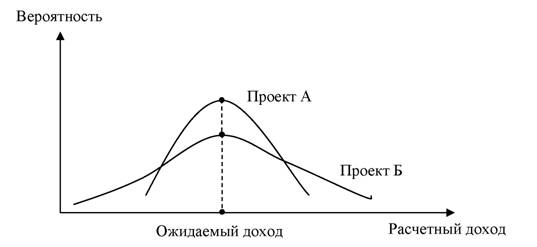

Более наглядное преставление об уровне риска дают результаты расчета среднеквадратического (стандартного) отклонения, представленные в табл. П3.12. Результаты расчета показывают, что среднеквадратическое (стандартное) отклонение по инвестиционному проекту А составляет 150 %, в то время как по инвестиционному проекту Б - 221, что свидетельствует о большем уровне его риска. Рассчитанные показатели среднеквадратического (стандартного) отклонения по рассматриваемым инвестиционным проектам могут быть интерпретированы графически (рис. П3.1).

Из рис. П3.1 видно, что распределение вероятностей проектов А и Б имеют одинаковую величину расчетного дохода, однако в проекте А кривая уже, что свидетельствует о меньшей колеблемости вариантов расчетного дохода относительно средней его величины, а следовательно, и о меньшем уровне риска этого проекта.

|

Рис. П3.1. Графическое представление уровней вероятности и ожидаемого дохода по инвестиционным проектам А и Б |

Пример 24

Область решений. Оценить уровень риска можно с помощью показателя коэффициента вариации. Коэффициент вариации позволяет определить уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет коэффициента вариации (CV) осуществляется по формуле

|

Задача. Необходимо рассчитать коэффициент вариации по трем инвестиционным проектам при различных значениях среднеквадратического (стандартного) отклонения и среднего ожидаемого значения дохода по ним. Исходные данные и результаты расчета приведены в табл. П3.13.

| Проект | а2 | R |

| А | 150 | 450 |

| Б | 221 | 450 |

| В | 318 | 600 |

Решение. Рассчитаем коэффициент вариации по формуле (П3.26) и сведем все данные в табл. П3.14.

Таблица П3.14. Расчет коэффициента вариации по трем инвестиционным проектам

| Проект | а2 | R | CV |

| А | 150 | 450 | 0,33 |

| Б | 221 | 450 | 0,49 |

| В | 318 | 600 | 0,53 |

|

Пример 25

Область решений. Бета-коэффициент (или в-коэффициент) позволяет оценить индивидуальный или портфельный систематический финансовый риск по отношению к уровню риска финансового рынка в целом. Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги. Расчет P-коэффициента осуществляется по формуле

|

где К - степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых инструментов по рынку в целом; оИ - среднеквадратическое (стандартное) отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом); оР - среднеквадратическое (стандартное) отклонение доходности по фондовому рынку в целом.

Уровень финансового риска отдельных ценных бумаг определяется на основе следующих значений P-коэффициентов: в = 1 - средний уровень; в > 1 - высокий уровень; в < 1 - низкий уровень.

Задача. Определить уровень риска на основе P-коэффициентов исходя из данных табл. П3.15.

| Проект | К | СТи | СТр |

| А | 0,85 | 0,43 | 0,60 |

| Б | 0,90 | 0,53 | 0,60 |

Решение. Подставляем данные табл. П3.15 в формулу (П3.27). Получаем P-коэффициент по проекту А: Р = 0,85 • 0,43/0,60 = 0,61;

P-Коэффициент по проекту Б: Р = 0,90 • 0,53/0,60 = 0,80.

Вывод: проект Б более рискованный.

Пример 26

Область решений. Экспертные методы оценки уровня финансового риска применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса. В целях получения развернутой характеристики уровня риска по рассматриваемой операции опрос следует ориентировать на отдельные виды финансовых рисков, идентифицированные по данной операции (процентный, валютный, инвестиционный и т. п.). В процессе экспертной оценки каждому эксперту предлагается оценить уровень возможного риска, основываясь на определенной балльной шкале, например:

- риск отсутствует: 0 баллов;

- риск незначительный: 10 баллов;

- риск ниже среднего уровня: 30 баллов;

- риск среднего уровня: 50 баллов;

- риск выше среднего уровня: 70 баллов;

- риск высокий: 90 баллов;

- риск очень высокий: 100 баллов.

Задача. Пять экспертов дали следующее заключение по инвестиционному проекту. Эксперт А - 40 баллов, эксперт Б - 45 баллов, эксперт В - 42 балла, эксперт Г - 50 баллов, эксперт Д - 55 баллов. Каков уровень риска рассматриваемого инвестиционного проекта?

Решение. Рассчитаем средний риск: (40 + 45 + 42 + 50 + 55)/5 = 46,4.

Вывод: риск близок к среднему уровню.

Пример 27

Область решений. При определении уровня премии за риск может использоваться следующая формула:

|

где RPn - уровень премии за риск по конкретному финансовому (фондовому) инструменту; Rn - средняя норма доходности на финансовом рынке, %; An - безрисковая норма доходности на финансовом рынке; Р - бета-коэффициент.

Задача. Необходимо рассчитать уровень премии за риск по трем видам акций. Исходные данные и результаты расчета приведены в табл. П3.16.

Таблица П3.16. Исходные данные для расчета уровня премии за риск (вариант 1)

| Вариант акций | R, % | Ап, % | в |

| 1 | 12,0 | 5,0 | 0,8 |

| 2 | 12,0 | 5,0 | 1,0 |

| 3 | 12,0 | 5,0 | 1,2 |

Решение. Подставляем данные из табл. П3.16 в формулу (П3.28).

Уровень премии по акции 1: (12,0 - 5,0)/0,8 = 8,75.

Уровень премии по акции 2: (12,0 - 5,0)/1,0 = 7,00.

Уровень премии по акции 3: (12,0 - 5,0)/1,2 = 5,83.

Результаты расчета показывают, что уровень премии за риск возрастает пропорционально росту P-коэффициента, т. е. уровню систематического риска.

Пример 28

Область решений. При определении необходимой суммы премии за риск может использоваться следующая формула:

RPs = SI х RPn, (П3.29)

где RPs - сумма премии за риск по конкретному финансовому (фондовому) инструменту в настоящей стоимости; SI - стоимость (котируемая цена) конкретного финансового (фондового) инструмента; RPn - вероятность наступления котируемой цены в долях единицы.

Задача. Исходя из котируемой цены трех акций на фондовом рынке и результатов расчета уровня премии за риск по ним (см. предыдущий пример) определить сумму этой премии по каждой акции. Исходные данные и результаты расчета представлены в табл. П3.17.

Таблица П3.17. Исходные данные для расчета уровня премии за риск (вариант 2)

| SI, усл. ден. ед. | ЯРп, доли ед. | |

| 1 | 100 | 0,056 |

| 2 | 70 | 0,070 |

| 3 | 90 | 0,084 |

Решение. Подставляем данные из табл. П3.17 в формулу (П3.29).

Размер премии по акции 1: 100 • 0,056 = 5,6.

Размер премии по акции 2: 70 • 0,070 = 4,9.

Размер премии по акции 3: 90 • 0, 084 = 7,56.

Результаты расчета показывают, что сумма премии за риск возрастает пропорционально росту котируемой цене акции на фондовом рынке и уровню премии за риск, выраженному в долях единицы.

Пример 29

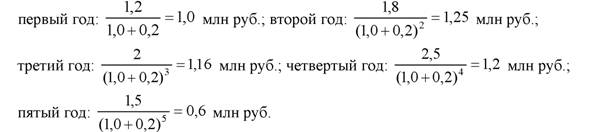

Задача. На предприятии осуществлены реконструкция и техническое перевооружение производства, на проведение которых было израсходовано 5 млн руб. В результате этого денежные поступления (чистая прибыль плюс амортизационные отчисления) по годам за расчетный период составили (табл. П3.18):

Таблица П3.18. Исходные данные для расчета срока окупаемости капитальных вложений

| Год | Денежные поступления (млн руб.) |

| 1-й | 1,2 |

| 2-й | 1,8 |

| 3-й | 2,0 |

| 4-й | 2,5 |

| 5-й | 1,5 |

Ставка дисконта составляет 20 %. Требуется определить срок окупаемости с использованием различных методов.

Решение. Определим срок окупаемости без учета дисконтирования денежных поступлений.

а) На основе среднегодовой величины денежных поступлений.

Среднегодовая величина денежных поступлений составит

|

Срок окупаемости: Ток = 5/1,8 = 2,78 года.

б) На основе нарастания денежных средств по годам до достижения величины капитальных вложений. В этом случае срок окупаемости составит 3 года, так как за эти годы накапливается достаточная сумма денежных средств для покрытия капитальных вложений - 5 млн руб. (1,2 + 1,8 + 2,0).

|

| а) На основе среднегодовой величины денежных поступлений. Среднегодовая величина дисконтированных денежных поступлений составит ІЛііО^іііАііОіЛА

|

1. Исчислим срок окупаемости с учетом дисконтирования денежных поступлений. Дисконтированные суммы денежных поступлений по годам составят:

Срок окупаемости: Ток = 5/1,042 = 4,79 года.

б) на основе нарастания дисконтированных денежных поступлений до момента покрытия капитальных вложений: Ток = 4 года + (0,39/0,6) = 4,65 года.

Выводы

1. Сроки окупаемости капитальных вложений, исчисленные на основе различных методов, существенно разнятся.

2. Самым объективным сроком окупаемости является Ток = 4,65 года.

3. Способы определения срока окупаемости, рассчитанные без учета дисконтирования, занижают его величину, особенно в условиях нестабильной экономики.

Пример 30

Область решений. Методы проектного финансирования.

Задача. На предприятии возникла потребность в дополнительных источниках финансирования производственных запасов в сумму 500 тыс. руб. Для удовлетворения возникшей потребности факторинговая компания предлагает заключить договор факторинга (продать дебиторскую задолженность) на следующих условиях: страховой резерв на случай рисков неплатежа дебиторов - 20 %; комиссионные - 5 %; проценты за факторинговый кредит (Спк) - 25 %. Определите, достаточно ли средств, полученных по договору факторинга, на покрытие возникшей потребности в источниках финансирования, если предприятие имеет платежные требования к покупателю на сумму 700 тыс. руб. Срок погашения платежных требований составляет 60 дн.

Решение.

Вывод. Средств, полученных по договору факторинга для покрытия потребности в недостающих источниках финансирования оборотного капитала, достаточно.

Еще по теме ПРИЛОЖЕНИЕ 3. ПРИМЕРЫ РЕШЕНИЯ ЗАДАЧ ФИНАНСОВОГО МЕНЕДЖМЕНТА:

- 1.3.Сущность, цель и задачи финансового менеджмента

- Финансовый менеджмент: определение, цели, задачи

- 1.1. Сущность, цели и задачи финансового менеджмента [1, 8, 19]

- Сущность, цели и задачи финансового менеджмента

- Решение вопросов финансового менеджмента и руководства

- Примеры решения задач по теме «Динамика»

- 1.2. Примеры решения задач

- 3.2. Примеры решения задач

- 2.2. Примеры решения задач

- 4.2. Примеры решения задач

- Эффективность финансового менеджмента в значительной степени зависит от используемой информационной базы, которая представляет собой набор информативных показателей, направленных на принятие как стратегических решений, так и на текущее управление финансовой деятельностью.

- Примеры решения задач