Стратегическое финансовое планирование

Стратегическое планирование - процесс выбора долговременных целей организации и наилучшего способа их достижения.

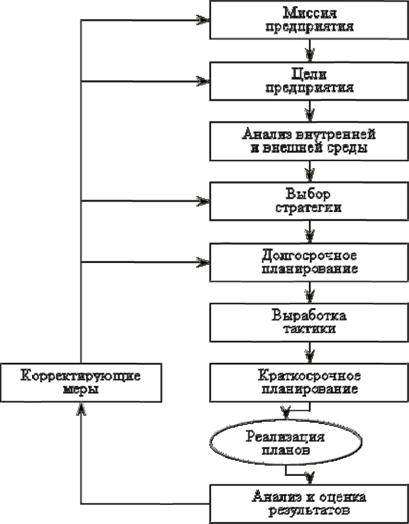

Стратегическое финансовое планирование - определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, это главная форма реализации целей предприятия.

Необходимость стратегического планирования состоит в таком выборе целей организации, при котором достигается увеличение стоимости предприятия, максимизируется прибыль и оптимизируется его финансовая структура.

Стратегическое планирование включает разработку финансовой стратегии и прогнозирование финансовой деятельности предприятия.

Разработка финансовой стратегии представляет особую область финансового планирования, т.к. она должна быть согласована с целями и направлениями, сформулированными общей стратегией предприятия. Финансовая стратегия включает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения. Её цели должны быть подчинены общей стратегии развития и направлены на максимизацию рыночной стоимости предприятия.

На основе финансовой стратегии определяется финансовая политика, которая служит общим ориентиром при принятии всех финансовых решений организации по конкретным направлениям деятельности: налоговой, амортизационной, дивидендной, эмиссионной и т.д. Принятая финансовая политика также определяет все управленческие решения. Например, финансирование создания нового продукта за счёт использования собственного капитала должно базироваться на реинвестировании всей полученной чистой прибыли только в данную разработку.

Тактические решения носят конкретный характер и рассчитаны на реализацию стратегических планов в краткосрочной перспективе. Например: в целях увеличения оборотного капитала используются только краткосрочные кредиты, товарные кредиты и краткосрочные коммерческие бумаги.

Основу стратегического планирования составляет прогнозирование.102 Оно состоит в изучении возможного финансового состояния предприятия на длительную перспективу.

В отличие от планирования в задачи прогнозирования не входит реализация разработанных прогнозов на практике, т.к. они представляют собой лишь предвидение возможных изменений. Прогнозирование включает разработку альтернативных финансовых показателей и параметров, использование которых при заранее спрогнозированных тенденциях изменения ситуации на рынке, позволит определить один из вариантов развития финансового положения предприятия.Основу прогнозирования составляют обобщение и анализ имеющейся информации с последующим моделированием возможных вариантов развития ситуаций и финансовых показателей.

Стратегическое Финансовое планирование включает разработки трёх основных прогнозных Финансовых документов:

1. отчёта о прибылях и убытках;

2. отчёта о движении денежных средств;

3. бухгалтерского баланса.

Основная цель разработки этих документов заключается в оценке финансового положения предприятия на конец планируемого периода.

Прогнозный отчёт о прибылях и убытках.

C помощью этого отчёта определяется сумма прибыли в предстоящем периоде. Прогноз отчёта о прибылях и убытках содержит следующие статьи:

1. Выручка от реализации продукции (за минусом НДС и акцизов).

2. Себестоимость реализации продукции.

3. Валовая прибыль

4. Коммерческие расходы.

5. Управленческие расходы.

6. Прибыль (убыток) от реализации

7. Проценты к получению.

8. Проценты к уплате.

9. Доходы от участия в других организациях.

10. Прочие доходы

11. Прочие расходы

12. Прибыль (убыток) планового периода

13. Налог на прибыль.

14. Нераспределённая прибыль (убытки) планового периода

При проведении прогнозного анализа прибыли на практике широко используется метод «издержки - объём - прибыль», который позволяет:

• определить объёмы производства и продаж продукции в целях обеспечения их безубыточности;

• установить размер желаемой прибыли;

• увеличить гибкость финансовых планов путём учёта различных вариантов изменения ситуации (цены, динамики объёмов продаж и т.д.).

| class="lazyload" data-src="/files/uch_group44/uch_pgroup319/uch_uch1150/image/113.gif"> |

Данный метод называют, также, анализом безубыточности. Сущность метода заключается в нахождении точки, в которой прибыль равна нулю, или точки безубыточности. Для этого проводится специальный анализ соотношений между объёмом производства, затратами и доходом.

Точка безубыточности К показывает тот момент, когда доход равен издержкам, т.е. убытки и прибыль равны

нулю.

Таким образом, точка безубыточности отделяет объём производства, при котором могут быть получены убытки от объёма производства, приносящего прибыль.

Точка безубыточности определяется как отношение постоянных издержек к разнице между ценой и переменными издержками на единицу продукции:

Г- VC

Г- VC

Эго соотношение позволяет определить максимальную сумму издержек производства, если известны значения остальных величин:

Эго соотношение позволяет определить максимальную сумму издержек производства, если известны значения остальных величин:

|

Можно также рассчитать и минимальную цену реализации продукции, исходя из заданного объёма продаж, суммы постоянных и переменных издержек производства:

На точку безубыточности большое влияние оказывают изменение цен на продукцию, динамика постоянных и переменных затрат. При этом будет действовать следующая закономерность. C ростом цен на продукцию минимальный объём производства (Qkp)- соответствующий точке безубыточности (К), уменьшается, а при снижении цены - возрастает. При увеличении постоянных расходов минимальный объём производства, соответствующий точке безубыточности, повышается. При росте переменных издержек сохранить безубыточность производства можно за счёт увеличения минимального объёма производства.

8.3

Еще по теме Стратегическое финансовое планирование:

- Планирование как функция управления. Технология стратегического планирования. Особенности стратегического планирования в органах Г и М управления.

- 86. Стратегическое планирование — это процесс создания и претворения в жизнь программ и планов действий, и мероприятий, связанных в пространстве (по исполнителям) и во времени (по срокам), нацеленных на выполнение стратегических задач.

- 86. Стратегическое планирование — это процесс создания и претворения в жизнь программ и планов действий, и мероприятий, связанных в пространстве (по исполнителям) и во времени (по срокам), нацеленных на выполнение стратегических задач.

- Тема 4. Стратегическое управление. Стратегическое планирование.

- 1.5.4. Финансовое планирование в составе бизнес-планирования

- 1.1. Структура стратегического планирования

- Стратегическое налоговое планирование

- Стратегическое планирование в сравнении с ежегодным составлением сметы и прогнозированием

- 4.1.Понятие и процесс стратегического планирования

- Стратегическое и тактическое планирование.

- Стратегические планирование в НКО

- 3.6. Оперативность принятия решения и стратегическое планирование

- 1.2 Организационное проектирование в системе стратегического планирования промышленных предприятий

- 87. В теории стратегического планирования процесс структурирования внутренней и внешней среды организации получил название «стратегическая сегментация внешней и внутренней среды».

- Стратегическое планирование

- 2.4.4. Стратегическое планирование

- Основы финансового планирования

- Децентрализованное финансовое планирование и бюджетирование

- Сводное финансовое планирование.

- 1.2 Основные компоненты стратегического планирования