Знакомство с бюджетом

Пусть выполнение первого задания послужит для Вас отправной точкой в изучении бюджета.

ЗАДАНИЕ 1.1

Представьте себе, что Вас неожиданно попросили^быступить вместо линейного менеджера, который должен был во время обеденного перерыва сделать сообщение для младших менеджеров на тему: "Аля чего нужен бюджет, как его составлять и управлять им".

В Вашем распоряжении нет каких-либо материалов для этого сообщения, и времени хватает лишь на то, чтобы подготовить четыре слайда, каждый из которых должен содержать ряд ключевых моментов.Используя предлагаемую ниже форму, подготовьте слайды, которые можно было бы продемонстрировать во время Вашего сообщения.

|

| Слайл 3. Составление бюлжета | Слайл 4. Управление бюлжетом |

| При составлении бюджета менед- | При управлении бюджетом менеджер |

| жер должен учитывать: • • • • • • | должен учитывать: • • • |

Какого рола мысли посетили Вас, когла Вы начали готовить слайлы? Возможно, Вы с самого начала выбрали "финансовый" ποδχοα. Это не было бы уливительным, если бы Вы собирались говорить о семейном или личном бюлжстс. Но разве в лейсгвительности бюлжет солержит информацию только о финансах? Работая менелжером в организациях, слелует понимать связь межлу финансами и произволсгвенным циклом, что рассматривалось в книге 1.

При изучении произволственного цикла можно наблюлать, как в результате послеловательности преобразований ресурсы превращаются в выхолную пролукиию. Кроме того, нам необхолимо, чтобы леятельность осуществлялась в соответствии с залачами организации в целом. В связи с этим нам слелует рассмотреть вопросы составления и управления бюлжетом и полготовить слайлы, например такие, какие привелены ниже.| Слайл /. Аля чего нужен бюлжет? Бюджет необходим, поскольку: • в бюджете определены цели нашей работы; • в бюджете определена деятельность, которую необходимо осуществить для достижения поставленных целей; • в бюджете указаны ресурсы, необходимые для достижения целей; • бюджет связывает нашу деятельность с долгосрочными задачами организации. | Слайл 2. Опрелеление бюлжета Бюджет это: • план деятельности на будущее; • план необходимых ресурсов; • практическая программа действий. |

| Слайл 3. Составление бюлжета При составлении бюджета менеджер должен учитывать: • цели организации; • свои конкретные задачи; • мнения других менеджеров; • взаимодействие и взаимозависимость подразделений организации; • прошлое и будущее; • имеющиеся в распоряжении финансовые средства и ресурсы. | Слайл 4. Управление бюлжетом При реализации бюджета менеджер должен учитывать: • необходимость регулярного внесения изменения в соответствии C новыми данными; • вероятность того, что в действительности события будут развиваться не так, как мы запланировали; • необходимость корректирующих действий, если того потребуют обстоятельства. |

Из содержания наших слайдов нетрудно понять, почему работу с бюджетом можно рассматривать как процесс планирования, контроля и управления и почему Королевский институт управленческого учета Великобритании (СІМА) определяет бюджет следующим образом:

|

Планирование и цели

В определении бюджета, данном СІМА, финансовый аспект соединен с аспектом планирования.

Ресурсы, обычно представляемые в денежном выражении, поступают в распоряжение менеджера, чтобы он мог достичь поставленных целей. Подробные бюджеты, как правило, составляются на ограниченный период времени в будущем, обычно максимальным сроком является год, подразделяемый на более короткие периоды, например, двенадцать периодов продолжительностью в один месяц или тринадцать периодов по четыре недели. Краткосрочные планы должны согласовываться с долгосрочными целями организации; на более длительные периоды времени составляется перспективный бюджет. Вопрос о долгосрочных целях организации мы рассмотрим ниже.Управление

Бюджет позволяет менеджеру управлять процессами, поскольку дает регулярную обратную связь по результатам работы.

Очевидно, что любой план, как бы ни был он хорош, требует эффективного управления, обеспечивающего его реализацию. Бюджет представляет собой ряд основных положений или ориентиров, которые используются при управлении деятельностью внутри организации. Постоянно сопоставляя реальные данные с бюджетными показателями, менеджер может оценить результаты работы; определение отклонений от запланированного позволяет предпринять корректирующие действия. Если при анализе бюджета не выявлено каких-либо отклонений, менеджеры могут считать, что организация работает удовлетворительно и нет необходимости в каких- либо проверках или исследованиях. Такой подход называется управлением по отклонениям.

Процесс составления и управления бюджетом

Работа с бюджетом включает в себя следующее: определение целей, планирование и последующий контроль, позволяющий в случае необходимости корректировать деятельность. Прежде всего обозначаются цели организации, затем они трансформируются в планы, соответствующие политике и принципам, определяемым руководством. Результаты деятельности контролируются посредством сопоставления их с плановыми показателями, представленными в денежном выражении и образующими бюджет. Именно это позволяет осуществлять управление. Этапы работы с бюджетом взаимосвязаны и не могут существовать изолированно.

На каждой стадии осуществляется обратная связь и происходит взаимодействие между целями и планированием, между планированием и управлением (рис. 1).Можно проанализировать эти три этапа и их взаимодействие в связи с работой менеджера по достижению долгосрочных целей организации.

|

Часть целого

У любой организации, большой или малой, независимо от ее принадлежности к общественному или частному сектору, есть цель В этом отношении какую-либо организацию можно сравнить с кораблем Корабль имеет свой порт назначения. Судном управляет капитан, задача которого обеспечить, чтобы корабль безопасно и вовремя прибыл в этот порт Именно это входит в обязанности старшего руководства организации: привести организацию к назначенной цели и к тому же в указанные сроки У капитана корабля есть команда, каждый член которой должен выполнять свои особые задания, решать конкретные задачи для того, чтобы корабль прибыл в порт назначения в соответствии с планом Вас и других менеджеров Вашей организации можно сравнить с командой корабля. Старшее руководство организации должно выбрать цель или, в нашем сравнении, порт назначения и определить, как туда попасть. Задача менеджеров и других сотрудников организации обеспечить, чтобы путь был пройден успешно и поставленные цели были достигнуты. Именно в этом контексте следует определять концепцию бюджета.

|

Первоначально вместо слова "осязаемые" мы использовали слово “конкретные”. Оно было заменено, потому что необходима некоторая гибкость в нашем непредсказуемом мире Необходимо установить цели, затем - более определенные задачи; эти задачи следует разбить на более узкие и измеримые этапы, чтобы все мы знали, к чему следует стремиться для того, чтобы внести свой вклад в достижение целей организации.

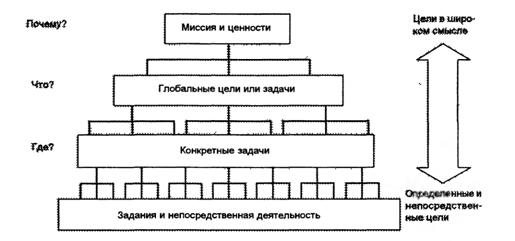

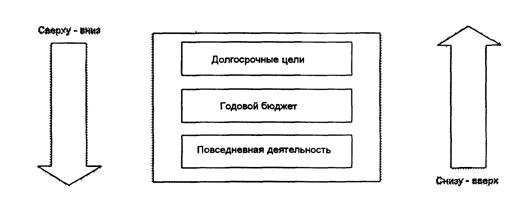

И конечно, не следует забывать, что для достижения целей необходимо иметь определенные ресурсы и организовывать соответствующую деятельность.На рис 1.2 представлена “пирамида целей”. Представление целей в виде пирамиды не случайно, организации должны знать, какие проблемы могут возникнуть и в каком направлении идет движение. Определенные на основании этого требования передаются сотрудникам, чтобы они “осуществляли деятельность”. На рисунке стрелка справа показывает, как изменяются задачи в организации в зависимости от уровня управления, а также представляет собой временную шкалу. На более высоком уровне осуществляется долгосрочное планирование. По мере снижения уровня управления сроки становятся более короткими. На этом уровне все события должны происходить в обозримом будущем, а на нижних уровнях управления - в еще более короткие сроки. Подумайте о своей работе и о предъявляемых к Вам требованиях.

|

Рис 1.2. Пирамида целей

Менеджеру важно понимать глобальные цели и ценности своей организации и существующие в связи с ними цели и задачи деятельности, при отсутствии такого понимания мы не можем быть уверены, что решаем нужные задачи и выполняем соответствующие задания. Если у нас нет четкого понимания целей, то может оказаться, что мы работаем над решением безнадежной проблемы или предпринимаем неадекватные действия. Такое развитие событий было бы крайне нежелательно, если иметь в виду, что всякая работа и расходование ресурсов требуют затрат, а денежных средств обычно бывает недостаточно

Ещё более неприятно было бы обнаружить, что напрасно потеряна масса времени и сил; только представьте себе, как это могло бы Вас огорчить, возможно, Вы потеряли бы интерес к работе.

Действительно, иногда бывает трудно определить глобальные цели и ценности, цели и задачи. В задании 1 2 Вам предоставляется возможность определить цели Вашей организации и Вашу роль в ней, что является необходимым для Вашей работы в качестве менеджера.

ЗАДАНИЕ 1.2

Подумайте, каковы миссия и ценности Вашей организации, каковы ее цели и задачи, и определите, что это означает для Вас. Запишите следующее:

Миссия:

Пенности:

Пели/задачи:

Конкретные задачи:

Задания:

Ваша деятельность:

Ниже напишите, какой вклад вносит Ваша работа и Ваша деятельность в достижение целей, стоящих перед Вашей организацией.

Конечно, то, что Вы написали при выполнении залания 1.2, касается, главным образом, Вашей организации и Вашей работы в качестве менелжера. Ваши ответы, естественно, булут отличаться от ответов лругих менелже- ров. Обшим, олнако, аля Вас и лля них является то, что Вы преобразуете миссию в лействия.

Следует помнить, что если нет понимания того, для чего осуществляется та или иная деятельность, вполне может оказаться, что проделанная работа оказалась бесполезной. Если вернуться к сравнению с кораблем и допустить, что есть и другие члены команды, находящиеся в таком же положении, то корабль в лучшем случае окажется дорогим видом транспорта, а в худшем его ожидает отдых на мели.

Преобразование миссии в деятельность

Все приведенные выше рассуждения о миссии и конкретных задачах очень важны. Однако не менее важен подход менеджера к оценке задач собственной деятельности. Также требует обсуждения вопрос оценки, измерения эффективности и результативности работы менеджера. Давайте обратимся к этим вопросам и рассмотрим, как может осуществляться планирование.

align=right hspace=8>На рис 1.3 показаны пути передачи распоряжений старшего руководства другим менеджерам. Слева на схеме изображена стрелка, направленная сверху вниз. Иногда такой подход называют подходом сверху-вниз. При этом может возникнуть следующая проблема: при движении сверху вниз часть информации неизбежно теряется (“фильтруется”), следовательно, менеджеры могут быть неполно или даже неправильно информированы. Чтобы такого не происходило, обычно существует механизм участия сотрудников в процессах планирования. Обычно это называют подходом снизу-вверх, и во многих организациях используется комбинация подходов сверху-вниз и снизу-вверх.

В некоторых организациях, практикующих авторитарный стиль руководства, не допускается участие сотрудников в процессах планирования. Исследователи называют такие организации придерживающимися “теории X”. Те организации, где допускается всестороннее участие сотрудников в планировании, а стиль руководства - открытый и демократичный, называют придерживающимися “теории Y”. Решающее значение имеет культура организации, поскольку всякое желание осуществить какие-либо изменения может привести к проблемам и конфликтам. Так, например, Советы по обучению и предпринимательству Великобритании - компании с четко определенными миссией и задачами, реализуемыми на коммерческой основе, относятся к Департаменту занятости, финансируемому правительством Великобритании и работающему на принципах руководства сверху-вниз и распределения средств. Очевидное столкновение различных типов культур! Мы вернемся к теориям XhY позднее, когда будем рассматривать вопрос “Бюджети люди”.

| ||||

| ||||

| ||||

| ||||

Если каждый сотрудник должным образом информирован о миссии и ценностях организации, то можно рассчитывать, что повседневная деятельность персонала будет направлена на достижение бюджетных показателей. В случае, если деятельность всех работающих осуществляется в одном и том же направлении, достигается так называемое состояние единства, согласованности целей.

Согласованность целей

Хорошо организованный процесс составления бюджета и управления им стимулирует коллективную работу по достижению глобальных целей, стоящих перед организацией. Разумеется, должна существовать согласованность между целями отдельных менеджеров и подразделений и целями организации в целом. Это значит, что необходимо создать такую атмосферу, когда каждый работающий будет вносить максимальный вклад в достижение целей организации. В противном случае может оказаться, что отдельные менеджеры предпочтут решать свои собственные проблемы, не учитывая, какие цели стоят перед организацией.

Рассмотрим для примера ситуацию, характерную для организации, занятой в сфере производства. Одна из основных проблем, возникающих при управлении такой организацией, заключается в том, что интересы различных подразделений часто находятся в противоречии. Возможно, отдел продаж захочет расширить ассортимент продукции и обратится с просьбой о небольших модификациях в изготавливаемой продукции или в упаковке. Со своей стороны, производственный отдел может отдать предпочтение более ограниченному ассортименту продукции и попытаться избежать нововведений. А если, что ещё хуже, менеджер по продаже примет большое количество заказов, с выполнением которых производственный отдел не сможет справиться? В сложившейся ситуации менеджер по продаже может обвинить менеджера производственного отдела.

Рассмотрим для примера ситуацию, характерную для организации, занятой в сфере производства. Одна из основных проблем, возникающих при управлении такой организацией, заключается в том, что интересы различных подразделений часто находятся в противоречии. Возможно, отдел продаж захочет расширить ассортимент продукции и обратится с просьбой о небольших модификациях в изготавливаемой продукции или в упаковке. Со своей стороны, производственный отдел может отдать предпочтение более ограниченному ассортименту продукции и попытаться избежать нововведений. А если, что ещё хуже, менеджер по продаже примет большое количество заказов, с выполнением которых производственный отдел не сможет справиться? В сложившейся ситуации менеджер по продаже может обвинить менеджера производственного отдела.

При составлении и управлении бюджетом работа отдельных служащих и подразделений должна координироваться в контексте глобальных целей организации. Этого часто не происходит вследствие различных причин, поэтому процесс составления бюджета должен предусматривать механизмы разрешения противоречий, возникающих между различными подразделениями, которые могут иметь взаимно противоречащие планы. Ниже мы рассмотрим некоторые проблемы такого рода. А работу над этим разделом можно завершить определением функций и преимуществ бюджета.

ЗАДАНИЕ 1.3

Большинству менеджеров, даже если им не приходится работать с различными финансовыми отчетами, приходится иметь дело с бюджетом. Одни менеджеры отвечают за бюджет, другие - за часть бюджета, например, часть бюджета подразделения, отдела или рабочей группы.

На основании изложенного материала подумайте о возможных функциях бюджета и связанных с ними преимуществах. Возможно, при выполнении данного задания Вы проанализируете положение в собственном подразделении или отделе. Нет необходимости составлять длинный список - важно, чтобы Вы поразмышляли о бюджете.

Функции бюлжета Преимущества

Также, как и при выполнении зала ни я 1.2, некоторые моменты Вашего ответа булут связаны исключительно с Вашими обстоятельствами и могут отличаться от того, что напишут лругие менелжеры. В большинстве организаций бюлжет выполняет разнообразные функции. Независимо от того, работаете ли Вы в коммерческой организации, занимающейся розничной торговлей, произволством, прелставляюшей услуги в сфере обслуживания, или в общественной или лобровольной

организации, бюлжет помогает Вам выполнять работу менелжера более эффективно. Рассматривайте бюлжет как план лействий.

При выполнении задания 1.3, возможно, Вы указали некоторые или все функции и преимущества бюджета, приведенные ниже.

Характерные функции бюджета:

• планирование;

• прогноз;

• распределение ресурсов;

• измерение результатов работы;

• отчетность;

• управление.

Некоторые преимущества использования бюджета:

• Бюджетные системы представляют собой структурную форму планирования.

• Структурная форма планирования побуждает менеджеров думать о будущем, определять задачи, а также уровни и типы ресурсов, необходимых для решения этих задач.

• Бюджетные системы задают формы финансового прогноза: прогноз отчета о движении денежных средств, прогноз отчета о прибылях и убытках и прогноз балансового отчета.

• Поскольку планирование предусматривает постановку задач и определение уровня и типа необходимых ресурсов, бюджет может задавать нормативы для оценки результатов деятельности. Возможность оценки результатов деятельности на основе бюджета имеет особое значение при анализе эффективности и результативности работы. Это также важно при выполнении расчетов по оплате труда, если оплата осуществляется по результатам работы, что находит все более широкое применение.

• Оценка результатов работы позволяет также контролировать продвижение в решении поставленных задач по срокам (например, за месяц или четыре недели). Это значит, что можно регулярно, даже на раннем этапе, получать сведения о состоянии дел и в случае необходимости можно быстро предпринять корректирующие действия.

• Бюджет может побудить менеджера взять на себя ответственность за результаты своей работы.

• Ответственность за бюджет особенно увеличивается и мотивация возрастает, если его составление осуществляется при участии исполнителей и при этом достигается согласованность целей.

Конечно, не все возможные функции выполняются одновременно. Часть функций осуществляется в последовательном порядке, а некоторые функции в иных организациях не осуществляются никогда. Последний вариант неблагоприятен. Как свидетельствует список возможных преимуществ, бюджеты, если их оптимально использовать, дают большие возможности организациям и менеджерам. Подумайте еще раз о некоторых очевидных преимуществах использования эффективных бюджетных систем. Можно видеть, что хорошая бюджетная система способна дать многое. Список функций и преимуществ, подготовленный Вами ранее, может быть не столь полным, как предлагаемый автором, однако если бы Вы осуществили всесторонний анализ бюджетной системы своей организации, то, возможно, отметили бы и некоторые другие факторы и преимущества. Безусловно, Вы поймете, почему бюджетные системы столь широко используются. Если эффективная бюджетная система используется адекватно, очевидно, что она имеет огромный потенциал, даже если действительность (как Вы можете видеть на опыте своей организации) не всегда соответствует теории.

Конечно, не все возможные функции выполняются одновременно. Часть функций осуществляется в последовательном порядке, а некоторые функции в иных организациях не осуществляются никогда. Последний вариант неблагоприятен. Как свидетельствует список возможных преимуществ, бюджеты, если их оптимально использовать, дают большие возможности организациям и менеджерам. Подумайте еще раз о некоторых очевидных преимуществах использования эффективных бюджетных систем. Можно видеть, что хорошая бюджетная система способна дать многое. Список функций и преимуществ, подготовленный Вами ранее, может быть не столь полным, как предлагаемый автором, однако если бы Вы осуществили всесторонний анализ бюджетной системы своей организации, то, возможно, отметили бы и некоторые другие факторы и преимущества. Безусловно, Вы поймете, почему бюджетные системы столь широко используются. Если эффективная бюджетная система используется адекватно, очевидно, что она имеет огромный потенциал, даже если действительность (как Вы можете видеть на опыте своей организации) не всегда соответствует теории.

Прежде чем перейти к важным вопросам управления и влияния, оказываемого бюджетом на людей, рассмотрим в завершение первого раздела некоторые аспекты измерения результатов деятельности.

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

Еще по теме Знакомство с бюджетом:

- §1. Методика организации уроков знакомства с правилами и нормами школьной жизни и обучения сотрудничествуТема 1. Знакомство. Введение знака «Поднятая рука»

- Знакомство

- 47 Дефіцит та профіцит бюджету. Бездефіцитний бюджет.

- 3.3. Знакомство и контакты

- Стаття 211. Видання нормативно-правових актів, що зменшують надходження бюджету або збільшують витрати бюджету всупереч закону

- Где заводить знакомства?

- 4.7. Игры на знакомство

- Тема 3. Знакомство в группах

- Стаття 210. Нецільове використання бюджетних коштів, здійснення видатків бюджету чи надання кредитів з бюджету без встановлених бюджетних призначень або з їх перевищенням

- Знакомство*

- Тема 6. Знакомство. Взаимодействие в группах

- §7. Очерк истории знакомства Хайдеггера с даосской мыслью

- Расширение знакомства европейцев с Магрибом

- Знакомство с потерпевшим и установление с ним психологического контакта

- 11.4. Виды бюджетов

- Свод бюджетов

- Концепции государственного бюджета.

- 2.4. Исполнение бюджетов

- Бюджеты субъектов РФ

- Государственный бюджет: доходы и расходы